För tillverkningsindustrin sammantaget toppade IFO-index för aktuellt affärsläge på rekordhög nivå redan under fösta kvartalet 2018 men har avtagit successivt sedan dess. Högkonjunkturen pågick dock ytterligare ett år då index låg över normalnivån index 100. Med början av andra kvartalet i fjol hamnade index under 100 och har befunnit sig där sedan dess. Senast i november minskade index jämfört med oktober och hamnade på index 90,3, vilket var det sämsta utfallet sedan finanskrisen år 2009. Positivt är att index över förväntat affärsläge förbättrats två månader i rad och även detta index från den lägsta nivån sedan finanskrisen.

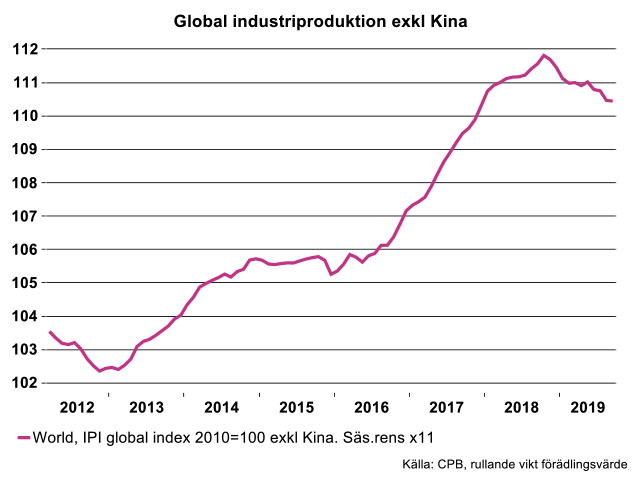

I stort sett följer utvecklingen för industrin i Tyskland det vi skisserade i vår senaste konjunkturöversikt. Vi räknar med att första halvåret nästa år blir svagt. En begränsad återhämtning förväntas under andra halvåret såväl i Tyskland, globalt som i Sverige. Konjunkturavmattningen och minskad global industriproduktion exklusive Kina skulle då ha pågått i drygt ett och ett halvt år.

En återhämtning kan gå snabbare eller långsammare. Hastigheten beror på hur lång tid det tar innan den rationaliseringsprocess som industrin globalt just nu genomgår är avklarad. Därutöver behöver också investeringsviljan sätta igång. Utöver sedvanliga förväntade intäkter och kostnader för ett investeringsprojekt påverkas den naturligtvis också negativt för närvarande av en mängd olika störningar, inte minst den fortsatta osäkerheten kring utgången av Kinas och USAs pågående förhandlingar om handelsavtal.

Ser vi till Tysklands teknikindustri sammantaget är läget inte speciellt muntert. Index för teknikföretagens bedömning rörande orderstocken (större minus mindre än normalt) är på den lägsta nivån sedan finanskrisen 2009. Till detta bidrar främst de två stora branscherna, det vill säga maskin-och motorfordonsindustrin och med dem dess underleverantörer. Inom elektronik och elmaskiner är index över orderstockar inte fullt lika eländig, men väl på den lägsta nivån sedan år 2012.

Det sämre affärsläget har också inneburit en sedvanlig ofrivillig uppbyggnad av lager av färdiga varor. Här ligger också index på den högsta (större än normala lager minus mindre än normala) sedan finanskrisen. Denna lageruppbyggnad bidrar också till en långsam återhämtning då lager först ska betas av innan en mer substantiell produktionstillväxt kan komma igång.

Fordonsindustrin, vare sig i Tyskland eller globalt, lär inte komma igång i närtid. Ett cykliskt uppsving som pågått i nära tio år, särskilt i Europa och i USA, har kommit till sitt slut. Underleverantörer till fordonsindustrin i Tyskland, som får indikativa leveransplaner från sina kunder i upp till ett år i förväg, är inte direkt optimistiska rörande framtida affärsaktivitet. Index över förväntat affärsläge kommande halvår är på den lägsta nivån sedan tredje kvartalet 2012.

Barometern för hela EU och Euroområdet presenterades också i veckan. Index för orderstocken för tillverkningsindustrin sammantaget för EU28 är inte fullt lika eländigt som i Tyskland. Visserligen har index i Frankrike, Italien och Spanien minskat från höga nivåer sedan början av 2018, men inte lika omfattande som i Tyskland. Detta gäller även för teknikindustri. Index över orderstockar för teknikindustri i Frankrike ligger på normalläget 100, index 97,5 i Italien, index 106 i Spanien, det vill säga något bättre än normalt, medan stackars Tyskland hamnat på mycket låga index 92,5. Varför? Italien, Frankrike och Spanien har naturligtvis ett exportberoende, men långt ifrån det som Tyskland uppvisar. Vår bedömning är att utfallet i olika så kallade konjunkturindikatorer kommer att studsa upp och ned på nuvarande nivåer ytterligare några månader. Förhoppningsvis kan vi se lite bättre utfall under loppet av nästa år.