För teknikindustri i Tyskland har klassiska avmattningstendenser fortsatt. Underleverantörer i metallvaru- och motorfordonsindustrin, som vanligtvis känner av ett allt sämre affärsläge först, har fortsatt att tappa affärsoptimism. Index över det allmänna affärsläget eller ”business situation” var särskilt svagt för leverantörer till fordonsindustrin där index hamnade på 96,8 i mars vilket är det sämsta utfallet sedan andra kvartalet år 2010. Därutöver visade index för förväntat affärsläge det närmaste halvåret för både bearbetning inom metall och för leverantörer i fordonsindustrin det sämsta utfallet sedan år 2012 [1].

Tysklands maskinindustri rapporterar återigen ett sämre utfall i index över nuvarande affärsläge. Visserligen ligger index något över det historiska genomsnittet, men den negativa trenden kvarstår. Mest oroväckande är index över förväntat affärsläge som försämrats allt sedan oktober i fjol. Detta index har i och för sig gett falska signaler tidigare, men nedgången är nu lite väl stark för att inte tas på allvar.

Vi har redan tidigare påpekat att också hårda data i form av maskinindustrins produktion och orderingång i Tyskland har börjat visa allt sämre utfall. Produktionsnivån var oförändrad i januari jämfört med januari i fjol och exportorder minskade med fem procent i volym i årstakt i januari. Utfallet i IFO index tyder inte direkt på att utfallet i hårda data för maskinindustrin kommer att förbättras i februari och i mars när väl siffror dyker upp om några veckor.

Negativ produktivitetstillväxt

Produktivitetstillväxten för tillverkningsindustrin i Tyskland var hög år 2016 eller drygt fem procent. År 2017 avtog den till 1,4 procent men minskade i fjol med drygt en procent. Industrin har rimligtvis köpt på sig allt för mycket arbetskraft även om en del av fler anställda kan motiveras utifrån mindre gynnsam demografi och relativt stora pensionsavgångar framöver. (drygt +1 % per år 2011-2018 eller 640 000 personer ackumulerat)

Negativ produktivitetstillväxt innebar tilltagande tillväxt i arbetskraftskostnad per producerad enhet i fjol och ett driftsöverskott som minskade för första gången sedan år 2013. Minskade vinster inom industrin implicerar naturligtvis en saneringsperiod framöver för att återställa ”ordningen”. Erfarenhetsmässigt ”orkar” bara Tysklands industri som mest med en period av två år med minskat driftsöverskott. Det är möjligt att det kan gå snabbare än så denna gång. Inte minst har fordonsindustrin redan sjösatt olika former av rationaliseringsprogram.

Men det är inte bara Tysklands industri som är i behov av sanering. Även i Sverige har produktivitetstillväxten avtagit i industrin. Den mäktade bara med att öka med drygt en procent i fjol efter tre procent 2017 och två procent 2016. I USA har produktivitetstillväxten i industrin inte ens tagit fart, utan legat och harvat på 0,7 procent per år 2017-2018. (Veckans reviderade data visade även att vinsterna i USA:s näringsliv inte ökade alls under Q4, för första gången sedan mitten av 2016.)

För tillverkningsindustrin visade utfallet i orderstockens storlek ett index på 107 i mars som förvisso är högre än normala index 100. Men detta index nådde en topp redan i januari i fjol på 116 och har om än med viss volatilitet alltså försämrats sedan dess.

Värt att notera är att lager av färdiga varor för industrin sammantaget har ökat trendmässigt sedan början av februari i fjol även om detta index fortfarande är något lägre än normalt. Tendensen till ökade färdigvarulager beror främst inte på att det är svårt att hålla leveranstider. Utvecklingen ska i stället ses som ett tecken på ökat missnöje med orderstockens storlek och att efterfrågan blivit lägre än förväntat. Detta förlopp mellan orderstock, lager och felslagna förväntningar är något vi har bevittnat de senaste trettio åren, så det är inget nytt.

I delbranscher för EU:s tillverkningsindustri redovisar baskemi, papper, massa, trävaror, gummi och plast ett minskat index i mars för orderstockens storlek jämfört med februari. En negativ trend i detta index för dessa branscher har pågått sedan första kvartalet i fjol. Precis som vi påpekat tidigare är det dock fortsatt starka utfall för orderstocken inom livsmedelsindustri och läkemedel.

Inte slutat att investera, men…

I teknikindustri redovisade maskinindustrin för EU sammantaget återigen ett sämre utfall rörande orderstocken. Med index 107 i mars var utfallet visserligen högre än det normala (index 100), men har försämrats successivt precis som för andra delbranscher det senaste året. Första kvartalet i fjol låg index på 115 vilket var den högsta nivån sedan våren 2011. Trots att EU:s maskinindustri med Tyskland i spetsen rapporterar sämre affärsläge har världen naturligtvis inte slutat att köpa investeringsvaror. Tvärtom, det är en omfattande marknad och uppgick preliminärt till knappt 22 000 Mdr USD i fjol. Däremot är den höga tillväxten vi såg 2017-2018 borta.

En positiv trend för teknikindustri finns väl i något av de stora länderna i EU?

Nej, tyvärr. Ekonomierna är allt för sammanflätade via leverantörskedjor och känner dessutom av en dämpad efterfrågan inte bara i Europa utan också globalt. Vilka indikatorer vi än studerar nådde de en topp för ett år sedan.

För oss i industrin är utfallet i olika konjunkturdata det senaste året knappast överraskande. Vi har sett åtskilliga upp- och nedgångar i både hårda data och indikatorer genom åren, kryddat med lite negativa chocker i bl.a. växelkurser, bankutlåning, offentliga finanser eller handelspolitik. Värre är det kanske för centralbankschefer, fund managers eller finansministrar som vanligtvis tror på näst intill evigt hög och jämn ekonomisk tillväxt.

Tydlig nedväxling i tjänstesektorn där uppdragsverksamhet väger tungt

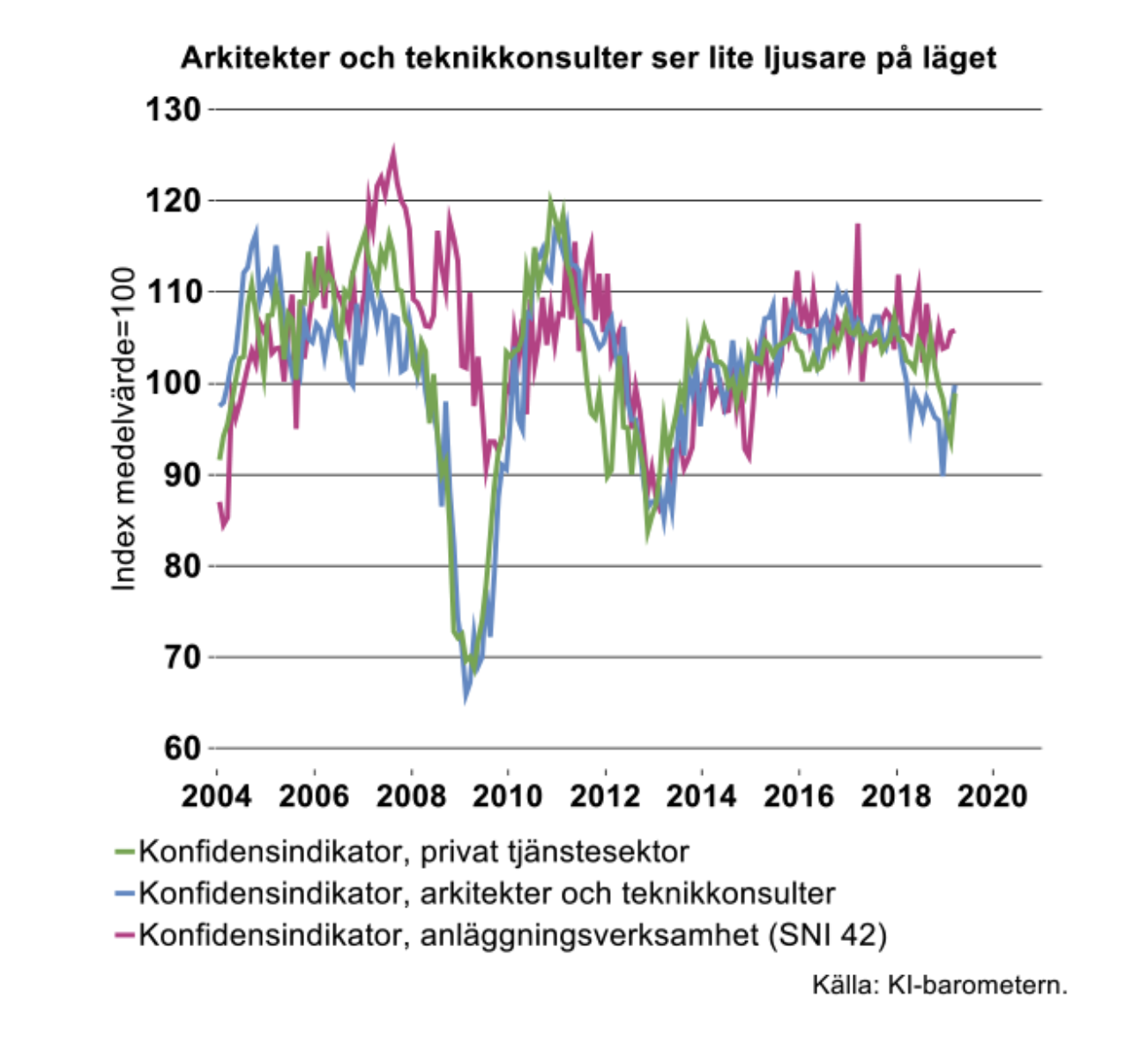

Den senaste KI-barometern visar en vändning uppåt för tjänstesektorns konfidensindikator i mars, efter en nedgång sedan oktober förra året (se diagram nedan till vänster). Indikatorn ligger dock fortfarande under det historiska genomsnittet och indikerar en klart svagare utveckling jämfört med de senaste årens högkonjunktur. Vändningen uppåt i mars betyder dock inte att hela tjänstesektorn är på väg att möta ökad efterfrågan.

Konfidensindikatorn bygger på företagens svar om utvecklingen av deras verksamhet (utfall) samt efterfrågan på företagets tjänster (utfall samt förväntningar). Uppgången i mars förklaras av att utvecklingen under de senaste månaderna förbättrats för vissa branscher, exempelvis finans- och försäkringsverksamhet samt mäklare och förvaltare av fastigheter. Däremot pekar tjänsteföretagens förväntningar på efterfrågan sammantaget nedåt.

En bransch som ser lite ljusare på läget framöver är arkitekter och teknikkonsulter, se diagram till vänster nedan. Särskilt teknikkonsulterna är mer optimistiska om efterfrågan, vilket kan höra samman med att det ser fortsatt ljust ut för investeringar och byggande inom anläggningar, exempelvis infrastruktur. Den bilden bekräftas också av konfidensindikatorn för den branschen, se diagram. Arkitekterna däremot märkte av nedgången i bostadsinvesteringarna redan i början av 2018, då efterfrågan för branschen började svalna, vilket KI-barometern också visar. Barometern visar inte heller någon vändning för arkitekterna i utfallet för branschens efterfrågan. Däremot är ungefär en femtedel av arkitektföretagen nu lite mer optimistiska om efterfrågans utveckling under de närmaste månaderna.

Arkitekter och teknikkonsulter ingår i den samlade indikatorn för ”uppdragsverksamhet”, där en rad företagstjänstbranscher ingår, såsom personaluthyrning, juridiska och ekonomiska konsulter, reklam och marknadsföring, fastighetsservice, kontorstjänster och andra företagstjänster. För uppdragsverksamhet totalt sett visar konfidensindikator en betydligt svagare utveckling jämfört med toppåret 2017. Under 2018 föll indikatorn för uppdragsverksamhet gradvis och ligger nu klart under det historiska genomsnittet, se diagram till höger. Särskilt har indikatorn för personaluthyrning fortsatt att falla, en bransch som normalt ligger tidigt i konjunkturcykeln.

Summa summarum, vissa tjänstebranscher förväntar sig en något positivare utveckling av efterfrågan i närtid, men för tjänstesektorn totalt sett ser konjunkturläget klart svagare ut jämfört med den starkare konjunkturen från 2014 fram till hösten 2018. Att tjänstesektorn växlat ned beror i hög grad på att branscher inom uppdragsverksamhet möter svagare efterfrågan. Detta kan i sin tur höra samman med vikande efterfrågan för både exportföretag och företag med stark koppling till bostadsbyggandet, som i år väntas fortsätta att falla.

[1] För fordon gäller delbranscherna SNI/NACE 292,293. Leverantörer av metallkomponenter SNI/NACE 255,256. Leverantörer återfinns förvisso också i andra delar av industrin men särredovisas inte. Index 2015=100