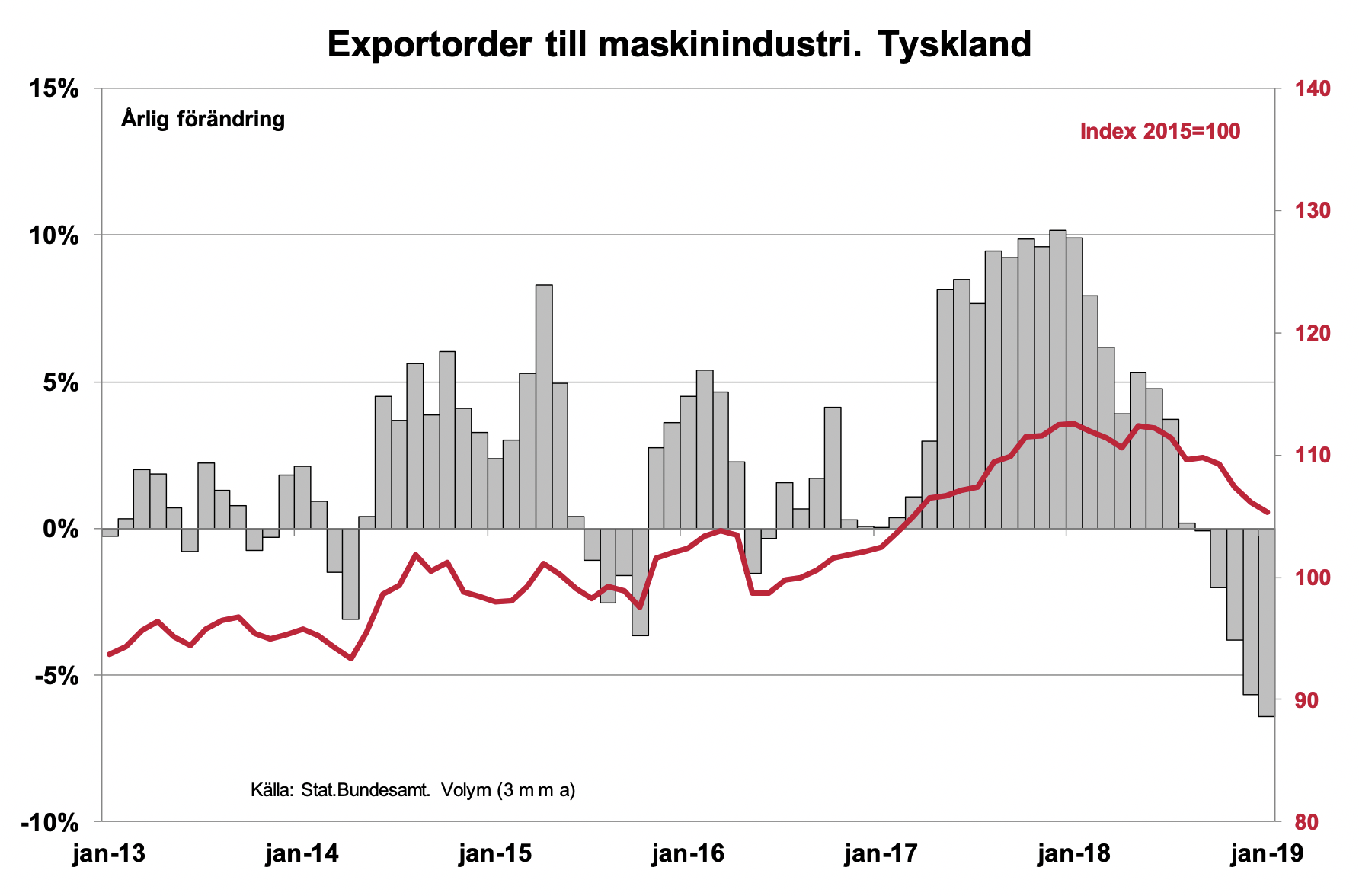

Exportorder för Tysklands maskinindustri har minskat ända sedan andra kvartalet i fjol. I januari i år föll order med drygt fem procent i volym jämfört med januari i fjol. Jämfört med sista kvartalet i fjol var nedgången hela fyra procent. Utfallet i januari och under hösten i fjol vittnar således om att det uppsving i globala investeringar som inleddes i slutet av 2016 nu definitivt är över. Nu håller vi tummarna för att nedgången inte blir värre än den vi just nu bevittnar.

Volatil tysk bilproduktion

Nya emissionsregler fick såväl försäljning som produktion av personbilar inom EU och särskilt i Tyskland, att minska under hösten i fjol. Många tillverkare hann inte med att certifiera nya fordon enligt de nya reglerna. Detta var dock en tillfällig effekt och läget börjar stabiliseras. Såväl orderingången som de faktiska produktionsvolymerna har ökat något under december och januari efter höstens ras. Vanligtvis ”snickrar” Tyskland ihop 5,5-5,6 miljoner personbilar per år. I fjol föll dessa volymer till 5,1 miljoner. Som lägst under hösten låg månadsvolymerna på ca 300 000 enheter, men under januari och februari har de hoppat upp till 400 000 i genomsnitt per månad.

Samtidigt är den cykliska återhämtningen i såväl EU:s som global personbilsförsäljning över för denna gång. Vi räknar därför med att tysk personbilsproduktion i bästa fall kan hålla fjolårets nivå på drygt 5,1 miljoner enheter. Det betyder ändå att produktionsnivån innevarande halvår blir högre än andra halvåret i fjol men lägre än de dryga 475 000 i genomsnitt per månad första halvåret i fjol.

Fortsatt hyfsat för svensk teknikindustri

För Sverige pekar data för januari på att produktionsnivån för teknikindustri i Sverige ökade jämfört med december och fjärde kvartalet i fjol. Bakom detta låg en stark ökning för maskinindustrin. För teknikindustri sammantaget var produktionsnivån 5,5 procent högre i januari än motsvarande månad i fjol. Månadsdata är samtidigt mycket volatila. För tillverkare av elmaskiner minskade produktionsnivån med 17 procent mellan december och januari och för övriga transportmedel med 31 procent. Även mellan november och december i fjol var det volatilt i dessa två delbranscher men då med omfattande produktionsökningar.

Sveriges teknikindustri är naturligtvis inte immun mot den snabbt försämrade globala industrikonjunkturen. Även om efterfrågan för tillfället är fortsatt hög för Sveriges maskinindustri mattas global investeringskonjunktur allt mer och hög affärsaktivitet är på sluttampen. I början av veckan släppte vi vår uppdaterade konjunkturöversikt där vi räknar med att internationell efterfrågan 2019 inte blir riktigt lika hög som 2017-2018. Produktionstillväxten för Sveriges teknikindustri förväntas öka med två procent i år jämfört med sex procent i fjol och hela 8,5 procent 2017.

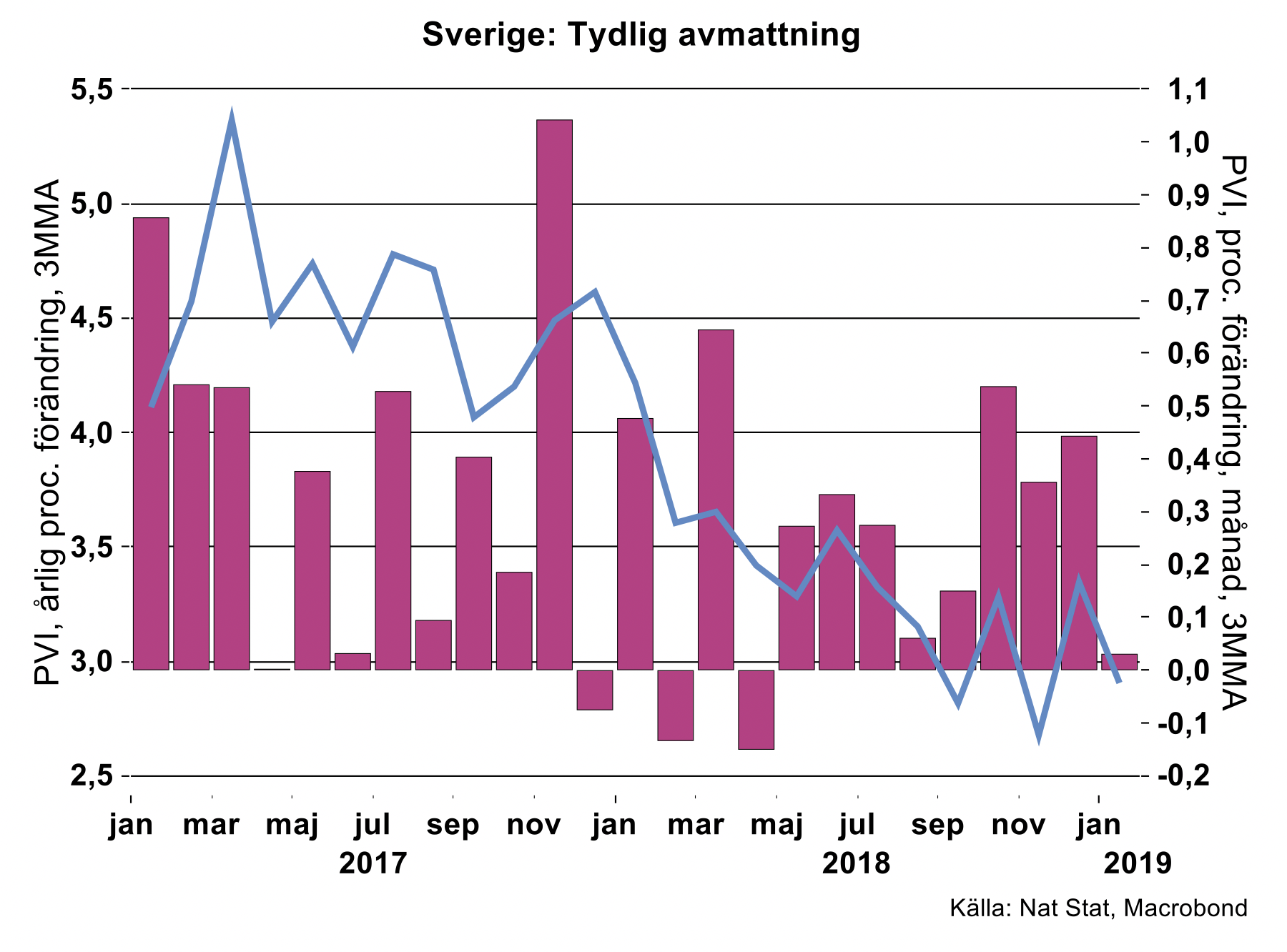

Sverige: Tydliga avmattningstecken i januari

I veckan publicerades även produktionsvärdesindex (PVI) för Sverige. Efter några starka månader i slutet av 2018, som bekräftades av stark BNP-tillväxt för 2018:kv 4, ser vi nu tydliga tecken på avmattning. PVI föll 0,7 procent jämfört med december och ökade måttliga 2,1 procent jämfört med januari 2018. Dessa data är notoriskt volatila, men utjämnade serier illustrerar den påtagliga inbromsningen (se bilden nedan). Den starka avslutningen på 2018 framstår mest som ett ”tillfälligt avbrott” i den gradvisa inbromsning som pågått sedan årsskiftet 2017-2018.

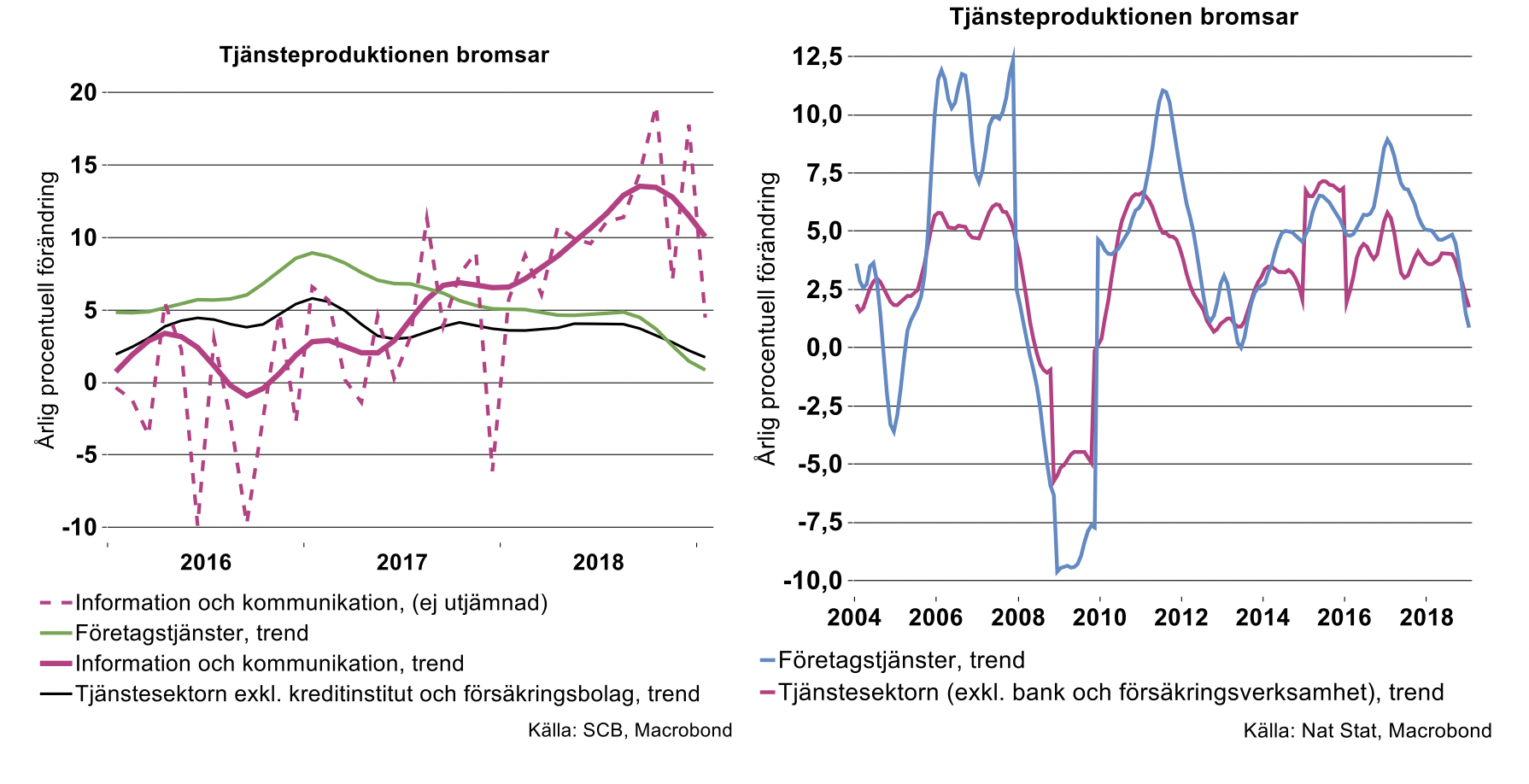

Tjänsteproduktionen bromsar vidare

Det var i första hand tjänsteproduktionen som bidrog till inbromsningen i januari, den växte endast 1,2 procent i årstakt enligt SCB:s tjänsteproduktionsindex. I december låg årstakten på 2,4 procent. Då var det främst en kraftig ökning för branschen information och kommunikation, med nära 18 procent, som bidrog till tjänstesektorns tillväxt, se diagram nedan. Bidraget från information och kommunikation minskade emellertid i januari i år, då dess tillväxt var klart lägre än i december i fjol, 4,5 procent. Utvecklingen i denna bransch är relativt volatil, (se diagram till vänster nedan), men även här pekar trenden mot en svagare tillväxt och att den toppade under förra året.

Flertalet övriga delbranscher i tjänstesektorn visar svaghetstecken, inte minst företagstjänster av olika slag. De fortsatte att försvagas i januari i år, då deras produktionsnivå var lägre än i januari 2018. Därmed bidrog denna tungt vägande bransch inte längre till tjänstesektorns tillväxt.

Företagstjänsternas tillväxt toppade redan i början av 2017, och bromsade under 2017-2018, främst på grund av personalbrist och flaskhalsar i produktionen, medan efterfrågan var fortsatt stark. Under andra halvåret 2018 berodde i stället inbromsningen främst på svagare efterfrågan, vilket konjunkturbarometrar visar.

I januari, liksom i december, var det alltså branschen information och kommunikation som främst bidrog till tjänstesektorns tillväxt, som för övrigt var svag i januari, som nämnts 1,2 procent. Så låg tillväxt i tjänstesektorn har vi inte sett sedan 2013, året innan konjunkturen vände upp för företagstjänster, se diagram till höger nedan.

Företagstjänster har under de senaste årens högkonjunktur haft en högre tillväxt än tjänstesektorn totalt sett, och har bidragit relativt starkt till tjänstesektorns produktionsökning, se diagram till höger. Företagstjänster utgör cirka 1/5 av tjänstesektorns produktion. Om vi dessutom lägger till branschen information och kommunikation, där datakonsulter, telekom samt utgivning av programvara ingår, uppgår dessa branschers produktion sammantaget till drygt 1/3 av tjänstesektorns produktion (detta enligt Tjänsteproduktionsindex exklusive bank och försäkringsverksamhet.)

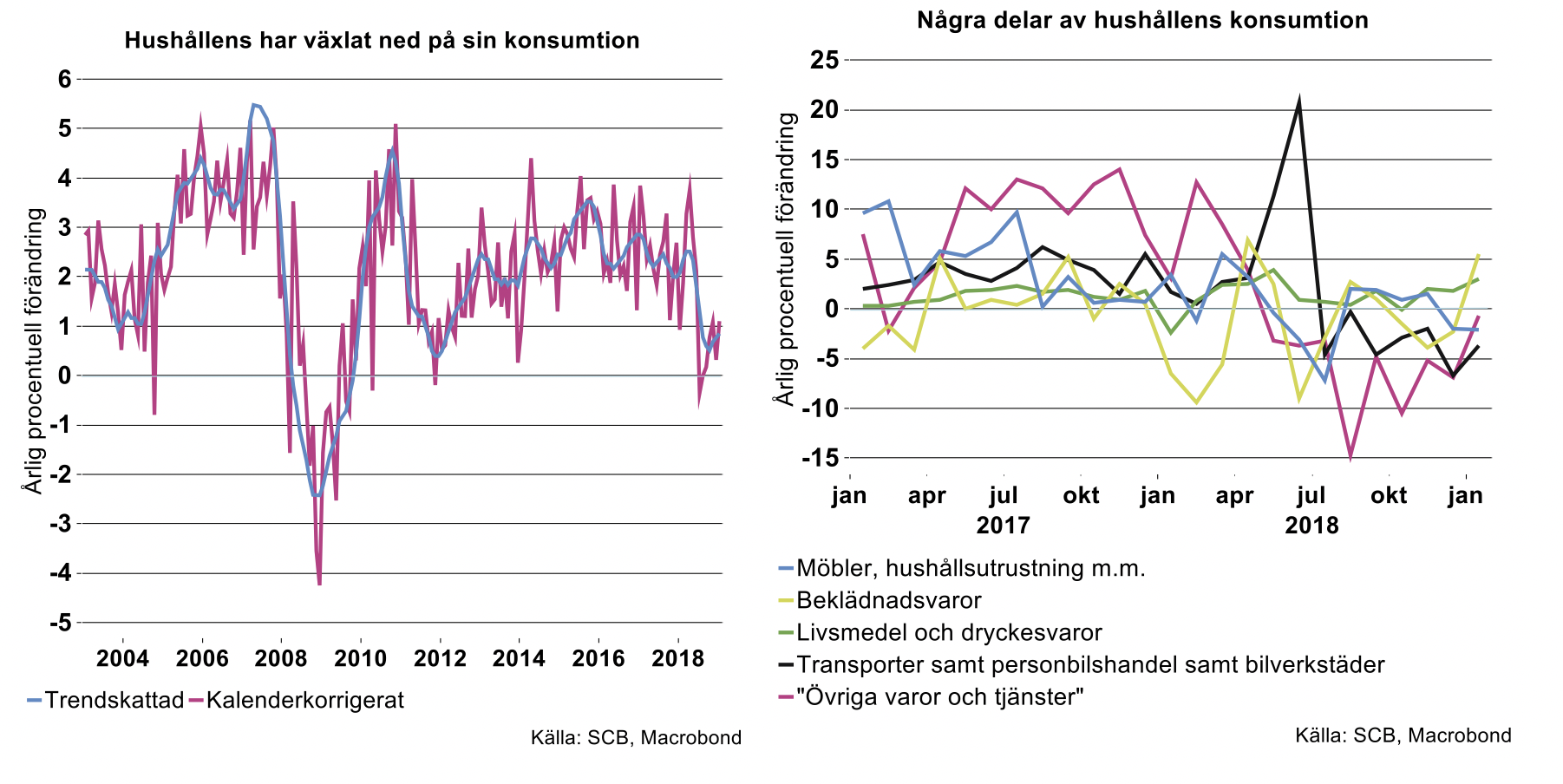

Hushållen fortsatt återhållsamma i sin konsumtion

Efter att ha börjat hålla igen på sin konsumtion under andra halvåret 2018 visar hushållen fortsatt försiktighet i sin konsumtion i början på 2019. Visserligen steg konsumtionen säsongsrensat med 0,7 procent i januari från den svaga konsumtionen i december, men årstakten i januari är ändå fortsatt svag. Jämfört med januari 2018 steg konsumtionen med endast 1,1 procent, kalenderkorrigerat. Siffran indikerar att konsumtionstillväxten växlat ned jämfört med de tidigare starka ökningstalen under de senaste åren, som höll i sig till och med första halvåret 2018.

I januari i år fortsatte hushållen att dra ned på sina inköp av bland annat möbler, inredningsartiklar, hushållsutrustning och även på personbilar, se diagram till höger nedan. Bilinköpen minskade med 13,3 procent jämfört med januari i fjol. Under andra kvartalet kan vi vänta oss ännu kraftigare fall i årstakt, då bilinköpen kommer att jämföras mot den kraftiga uppgången som skedde innan de högre skatterna på nyregistrerade bensin- och dieselbilar infördes från och med juli 2018. Utvecklingen för hushållens konsumtion inom transporter och bilhandeln får relativt stor påverkan på den totala konsumtionen med dess relativt stora vikt på 15 procent av den totala konsumtionen.

Hushållen drar alltså ned på sin konsumtion av framför allt varaktiga varor. Däremot ökade konsumtionen av dagligvaror inom detaljhandeln, som består mest av livsmedel och dryck, med 3 procent i januari räknat i årstakt. Detaljhandeln väger också tungt i hushållens konsumtion, med en andel på 20 procent, och påverkar tillväxttalen för den samlade konsumtionen relativt mycket. Hushållen ökade också sin konsumtion inom beklädnadshandeln, med 5,5 procent, men den väger betydligt mindre som andel av deras totala konsumtion, 3 procent. Även konsumtionen inom restaurang och hotell ökade, med 3,1 procent i årstakt, och bidrog något mer till uppgången för konsumtionen i januari, med en vikt på 7 procent.

Vi räknar med att hushållen kommer att vara fortsatt mer återhållsamma i sin konsumtion av varaktiga varor, men att deras övriga konsumtion kan fortsätta att bidra till en något starkare konsumtion än under förra året, som drogs ned av ett oväntat svagt andra halvår. Även om konsumtionen i år blir något starkare än förra året, som uppgick till endast 1,2 procent, räknar vi med en relativt måttlig tillväxt på 1,7 procent jämfört med de starka åren 2013-2017, då konsumtionen steg med 2,5 procent per år i genomsnitt.