Det finns naturligtvis en del buffertmöjligheter på kort sikt vid fluktuationer i efterfrågan i form av variationer i övertid, förändring i tillfälligt anställda eller inhyrd personal. Men förr eller senare kommer variationer i efterfrågan på varor och tjänster också utmynna i variationer i antalet anställda. Vid störningar i efterfrågan på arbetskraft på en helt flexibel och perfekt arbetsmarknad skulle vi knappt se någon kvantitetsanspassning, det vill säga förändring i sysselsättning, utan lönen skulle i stället ta den största smällen. Omfattande löneanpassning vid exempelvis en ekonomisk nedgång är något vi sällan kan notera i praktiken, även om en viss lönedämpning kan förekomma i svåra ekonomiska tider. Se även i Teknikföretagens senaste konjunkturöversikt maj 2019 hur förändringar på arbetsmarknaden kan förstärka svängningarna i ett traditionellt konjunkturförlopp.

Att arbetsmarknaden kan se relativt stark ut med hög sysselsättningstillväxt medan ekonomisk tillväxt kan börja avta kan också bero på felaktiga förväntningar. Många företag tenderar att agera efter räta linjens ekvation eller överrekrytera i högkonjunktur i tron att den kommer vara för evigt eller kanske varsla i överkant vid en omfattande lågkonjunktur. Läget på arbetsmarknaden kan därför se riktigt trevlig ut vid en högkonjunktur även om den ekonomiska tillväxten börjat avta eller till och med börjat minska. Det omvända kan gälla vid en ekonomisk nedgång som börjar närma sig sitt slut. Samtidigt medför också höga kostnader för avyttring eller rekrytering av arbetskraft att företagen i det längsta tenderar behålla antalet anställda vid en nedgång i efterfrågan. Detta medför också att produktivitetsutvecklingen kan bli svag eller till och med negativ vid ekonomisk nedgång och samtidigt exceptionellt hög vid tilltagande ekonomisk tillväxt då nyrekryteringar inte behöver ske då befintlig personal inte nödvändigtvis jobbar för fullt. Detta är således huvudskälet till den starkt procykliska produktiviteten som kan noteras inom flertalet industribranscher. Också intressant att notera att detta gäller i mycket lägre grad i USA, där företagen har mycket lättare att anställa och avveckla personal vilket innebär att sysselsättningen istället blir mer procyklisk.

Lägsta i modern tid

För teknikindustri i Sverige, men även i övriga EU-länder, kan konstateras att perioden 2017-2018 karaktäriserades av hög efterfrågan på arbetskraft. Detta var naturligtvis ett resultat av hög global efterfrågan på teknikindustrins varor och tjänster, men också en följd av teknikomvandling och av demografiska faktorer med pensionsavgångar som varit högre än normalt i många länder.

Som en effekt av hög efterfrågan på arbetskraft noterades i Sveriges teknikindustri bland annat de lägsta antalet varsel som uppmätts i modern tid under 2017-2018 (sedan 1983 justerat för syssättningseffekter). I vår kvartalsvisa barometerundersökning rapporterade därutöver företagen det högsta behovet av både yrkesarbetare och ingenjörer under ovannämnda period sedan 2007-2008. Trots att lagen om platsanmälan avskaffades för tolv år sedan tangerade därutöver anmälda lediga platser 2017-2018 i relation till antalet anställda näst intill tidigare rekordsiffror från mitten av 1990-talet.

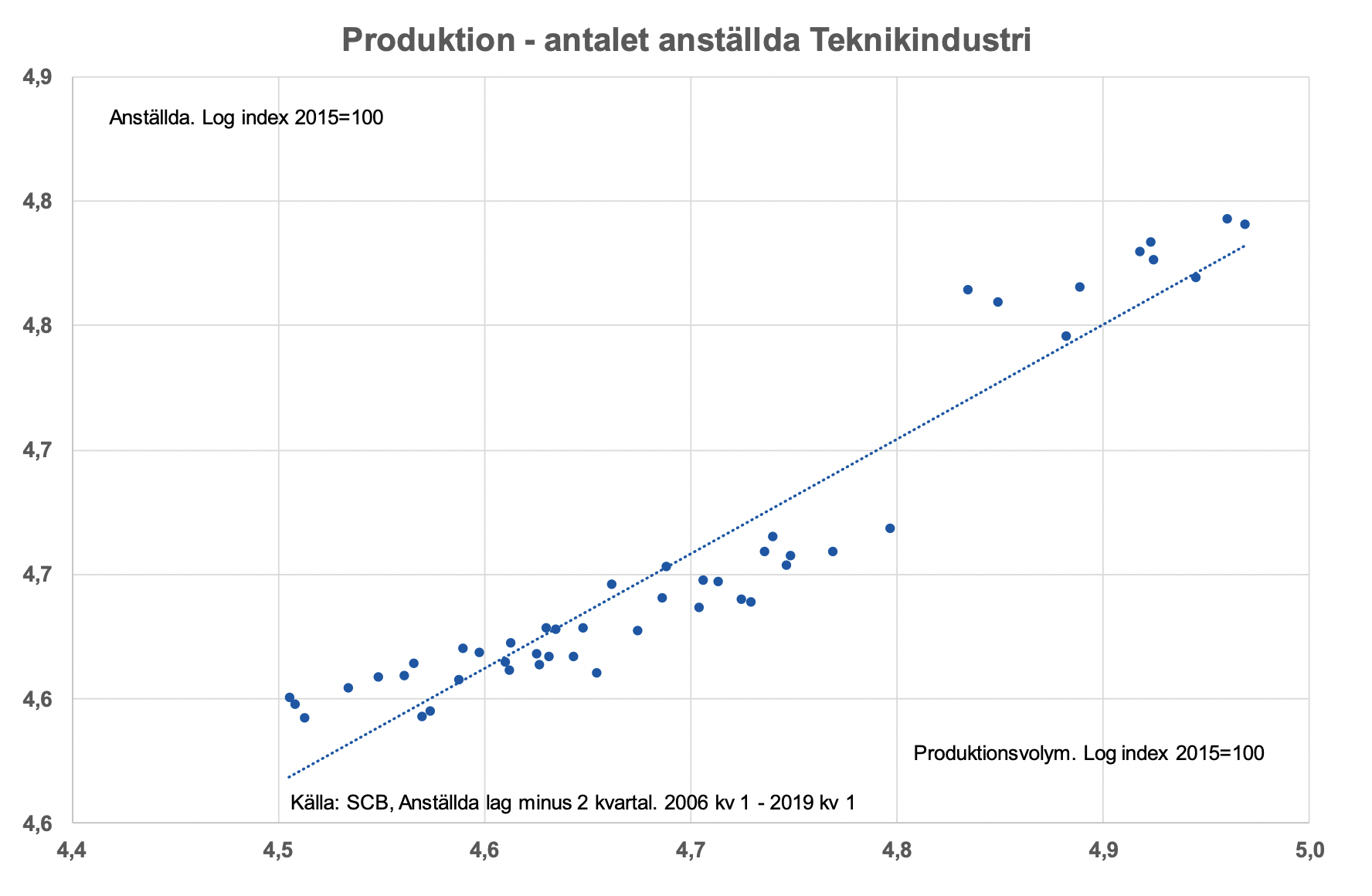

Även om sambandet mellan förändring ekonomisk tillväxt och förändring i antal anställda varierar mellan länder, tidsperioder och antal kvartal är sambandet i Sveriges Teknikindustri hyggligt stabilt. Tidseftersläpningen är två kvartal. Justerat för så kallad autokorrelation är elasticiteten relativt låg eller en produktionsförändring med en procentenhet ger en förändring i antalet anställda med 0,3 procentenheter (2006-2019 kv 1. En så kallad produktionsfunktionsansats ger en liten annorlunda elasticitet). Sambandet visar alltså att en produktionsförändring inte visar en lika stor förändring i antalet sysselsatta utan indikerar en hög grad av så kallad labour-hoarding. En viktig förklaring är sannolikt att det är förenat med betydande så kallade hiring-and-firing cost för ett företag att variera sysselsättningen

Med den omfattande produktionstillväxt teknikindustri i Sverige uppvisade 2017-2018 på sammantaget 13 procent följde en ökning i antalet anställda på 5,1 procent. Nu har produktionstillväxten avtagit till en ökning på två procent under första halvåret i år och vår helårsbedömning 2019 ligger just på en tillväxt på två procent. Detta indikerar, med hänsyn tagen till tidseftersläpning mellan produktionstillväxt och anställda, en begränsad ökning i antalet anställda på en procent i år. Det kommer å andra sidan surt vad gäller antalet anställda nästa år givet att inget positivt mirakel infinner sig vad gäller produktionstillväxt.

Att arbetsmarknaden gått in i ett annat tempo än tidigare visas också i Teknikföretagens konjunkturbarometer där behovet av arbetskraft nu har toppat för denna gång och kommer att avta framöver. Under andra veckan i september presenterar vi resultaten för tredje kvartalets undersökning.

Avkastningskurvan på läskig nivå

Teknikföretagen har vid ett flertal tillfällen poängterat att ränteskillnader mellan korta och långa obligationer historiskt varit en träffsäker konjunkturindikator i USA. Denna insikt har rönt ett brett intresse på senare tid, till och med i svenska nyhetsmedier, i takt med att långa räntor fallit i USA under de korta, traditionellt en säker recessionssignal.

Om vi antar att korta och långa räntepapper anses som perfekta substitut och en placerare är riskneutral, ska avkastningen på lång placering för en viss tidsperiod vara lika med avkastningen på en serie korta placeringar för motsvarande period. Exempelvis ska åtta stycken placeringar på tre månader ge samma avkastning som en placering på två år.

Det får dock inte råda något som osäkerhet om framtiden oavsett tidshorisont. Vad som komma skall när det gäller ekonomisk aktivitet om några dagar eller om någon månad är ganska lätt att föreställa sig. Vad som händer om två, fem eller tio år framöver är dock mycket svårt att bedöma. Det betyder vanligtvis att det bildas extrakostnad i priset på långa placeringar. Denna kostnad består främst av kostnaden för att framtida inflation äter upp det ursprungliga monetära beloppet som placeras.

Men effektiva marknader är smartare än så. Framtida förväntad inflation kan i sin tur bero på mängder av faktorer som påverkar inflationstakten exempelvis offentlig ekonomi (finanspolitik), variationer i efterfrågan på varor och tjänster, internationella råvarupriser, resursutnyttjande av arbetskraft och realkapital och av penningpolitiken. Sammanfattningsvis varierar således den krävda premien på långa placeringar också med förväntningar om ekonomisk aktivitet och om penningpolitik.

Stiger den långa räntan är det ett symptom på förväntad högre ekonomisk aktivitet, högre inflationstakt och högre korträntor via förväntade höjningar av centralbankens styrränta, givet att centralbanken kan påverka korta räntor vilket vanligtvis är fallet.

När långa räntor överstiger de korta noteras en positiv avkastningskurva vilket är normaltillståndet. Men i perioder när en centralbank höjer sin styrränta förväntas ekonomin gå in i en period av lägre tillväxt och räntor på långa placeringar tenderar att minska som följd av lägre inflationsförväntningar. Fortsätter centralbanken med hård penningpolitik, det vill säga än högre styrräntor finns en risk att avkastningskurvan blir negativ. Räntan på korta papper blir då högre än på långa och en så kallad invertering uppstår. Investerare kan då förvänta sig ytterligare lägre ekonomisk aktivitet, tillväxt och inflation framöver än tidigare och långa räntor fortsätter falla.

Hur än variationen i avkastningskurvan än ser ut, avspeglar den i hög grad förväntad ekonomisk aktivitet. Är den negativ visar historien för en del länder, främst USA, att det kan bli en mycket stark inbromsning i tillväxt och inflationstakt eller rent utav ekonomisk recession. I hyfsad modern tid inverterade kurvan under andra halvåret år 2000, det vill säga innan den så kallade IT-krisen 2001, samt under 2007 innan GFC, the great financial crisis, inföll år 2008. Se även Teknikföretagens senaste konjunkturöversikt Maj 2019.

Det vi bevittnar nu rörande den negativa avkastningskurvan i USA är en effekt av centralbankens senaste penningpolitik, som för bara ett år sedan gått från att vara något åtstramande till mindre åtstramande. Men framför allt är det mindre ljusa förväntningar rörande tillväxt och inflation i amerikansk ekonomi som dominerar. Så har räntan på femåriga obligationer fallit från 3,1 procent i november 2018 till knappt 1,5 procent i mitten av augusti i år. Tremånadersräntan har minskat från 2,5 till 2 procent under samma period.

Inverteringen har alltså inte kommit till stånd via en allt hårdare penningpolitik utan genom ett omfattande fall i långräntan, något som alltså återspeglar förväntningar om lägre tillväxt, lägre inflationstakt och om fortsatta räntesänkningar framöver eller kanske till och med recession.

En ytterligare indikator är utvecklingen av nominell och real avkastning på femåriga obligationer där skillnaden ska återspegla förväntningar i framtida inflationstakt (exklusive risk). Skillnaden mellan femåriga nominella och reala obligationer i USA har ramlat ner till 1,45 procent i skrivande stund för att så sent som i somras, eller vecka 26, legat på centralbankens inflationsmål på två procent. Vi hoppas att USA klarar sig från en alltför eländig ekonomisk tillväxt framöver. En omfattande penningpolitisk stimulans med lägre styrräntor kan möjligtvis vända avkastningskurvan framöver givet att långa räntor inte rör sig ytterligare ner från nuvarande nivåer.

I Euroområdet har även avkastningskurvan börjat röra sig oroväckande ner mot noll även om den ännu är svagt positiv. Men i Tyskland är den nu negativ för första gången sedan år 2008. (några dagliga undantag 2016). För Tyskland noteras redan ett riktigt svagt andra kvartal i år i termer av ekonomisk tillväxt. BNP-tillväxten minskade preliminärt med 0,1 procent jämfört med första kvartalet. Statistisk osäkerhet gör dock att den lika väl skulle kunna ha ökat något eller minskat med lite mer än en tiondels procentenhet. Hur som helst har tysk ekonomi tappat tempo vad gäller tillväxt och inte minst är det den för Tyskland viktiga exporten som tynger för närvarande.

Sammanfattningsvis kan vi konstatera att obligationsmarknaderna världen över nu signalerar en betydande pessimism om den ekonomiska utvecklingen framöver, vilket stämmer väl med den bild som Teknikföretagen haft ända sedan början av 2018.