I vår prognos från tidigare i höstas räknade vi med att antalet anställda skulle öka med 1,5 procent i genomsnitt i år i Sveriges teknikindustri. Vi var alldeles för optimistiska. Antalet anställda ser snarare ut att öka med en procent. Varför?

Det har gått ganska snabbt utför i data för olika arbetsmarknadsindikatorer och utfallet i dessa följer med eftersläpning det allmänna affärsläget som alltså har försämrats särskilt efter sommarmånaderna.

Data från arbetskraftsundersökningen (AKU), låt vara att SCB har haft lite problem att skatta siffrorna, visar att antalet anställda i Sveriges teknikindustri ökade de tre första kvartalen i år jämfört med motsvarande period i fjol. Men i oktober och november har antalet anställda minskat, både i jämförelse med tredje kvartalet och i jämförelse med motsvarande månader i fjol. Som kontrollgrupp har vi också företagsenkäter eller SCB:s kortperiodiska sysselsättningsstatistik. Den undersökningen visar samma förlopp som arbetskraftsundersökningen, även om data för närvarande bara sträcker sig till september i år. Eventuella avvikelser mellan de två undersökningarna de senaste tjugo åren är marginella, vilket även gäller de senaste två åren.

Sämre affärsläge återspeglar sig nu också i varselstatistiken. Antalet varsel om uppsägning har legat på rekordlåga nivåer, eller 2 100 personer per år i genomsnitt 2017-2018. Efter sommaren, under september-november, har de nått en årstakt på drygt 4 500 personer (knappt 400 personer i månaden i genomsnitt).

En ytterligare indikator är anmälda platser till Arbetsförmedlingen. Visserligen var det länge sedan lagen om platsanmälan upphörde samtidigt som Arbetsförmedlingen som institution är under omstrukturering. Trots dessa problem följer denna typ av statistik ändå all annan data vare sig det gäller industriproduktionens tillväxt eller barometerdata. Tider av god konjunktur återspeglas av högt inflöde av lediga platser och vice versa.

Anmälda lediga platser som rapporteras av Sveriges teknikindustri började minska i årstakt redan under första kvartalet i år men i begränsad omfattning. Perioden efter semestrarna, det vill säga under augusti-november, visar en rejäl minskning på 32 procent i årstakt. Samma förlopp för lediga platser är också fallet i flertalet av Sveriges övriga delbranscher.

Nästa år blir inte arbetstagarens år vad gäller kvantitetsförändring. Vad som händer med kvalitet och pris återstår att se.

Vikande arbetsmarknad, inte bara i teknikindustrin

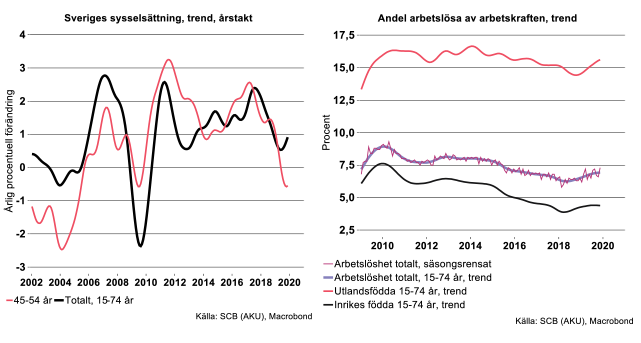

Enligt SCB:s Arbetskraftsundersökning (AKU) har sysselsättningen i Sverige bromsat in markant i år, och ökat med endast 0,6 procent i genomsnitt till och med november. Under 2018 låg ökningstakten på över det dubbla, på 1,5 procent. Särskilt för åldersgruppen 45-54 år märks en nedgång i år, från att tidigare bidragit starkt till ökad sysselsättning under högkonjunkturen, se diagram nedan. AKU:s siffror kan svänga mellan månader även om de är säsongsrensade, men trenden är tydlig, arbetsmarknaden fortsätter att bromsa in.

Arbetslösheten uppgår till och med november i år till 6,8 procent, att jämföra med 6,3 procent under 2018. Då produktionen till och med börjat falla inom flera tunga industri- och tjänstebranscher märks nu personalneddragningar inom vissa branscher. Det är i första hand inhyrd personal samt korttidsanställda som man drar ned på. Så långt det är möjligt kommer företag sannolikt ändå försöka behålla personal som det är svårt att få tag på under stark konjunktur, det man brukar kalla ”hamstring” av arbetskraft. Vi räknar med att arbetslösheten totalt ändå kommer att fortsätta öka nästa år, till 7,1 procent i genomsnitt och cirka 7,3 procent mot slutet av året.

Arbetslösheten har stigit både för in- och utrikes födda, men från helt olika nivåer. För inrikes födda från mycket låga 4 procent i snitt under 2018 till 4,4 procent i snitt hittills i år. För utlandsfödda var arbetslösheten mycket hög redan tidigare och har varierat kring 15-16 procent, se diagram nedan. Under 2018 låg genomsnittet på 14,7 procent och hittills i år på 15,2 procent. Alltfler utlandsfödda som står långt ifrån arbetsmarknaden har kommit in i arbetskraften under de senaste åren, vilket är en förklaring varför arbetslösheten bland dem hållits uppe. Detta trots att det främst är utlandsfödda som stått för större delen av den ökade sysselsättningen under de senaste åren. Under 2019 har till och med sysselsättningen bland inrikes födda börjat minska medan den ännu ökat bland utlandsfödda, enligt AKU.

Med den fortsatt svaga tillväxten i svensk ekonomi som vi räknar med för nästa år kan ökningstakten för sysselsättningen väntas bromsa in ytterligare. Även om tillväxten bottnar nästa år och tar lite mer fart mot slutet av året släpar alltid utvecklingen på arbetsmarknaden efter med cirka ett till två kvartal.

Inflationsmålet försvinner bortom horisonten

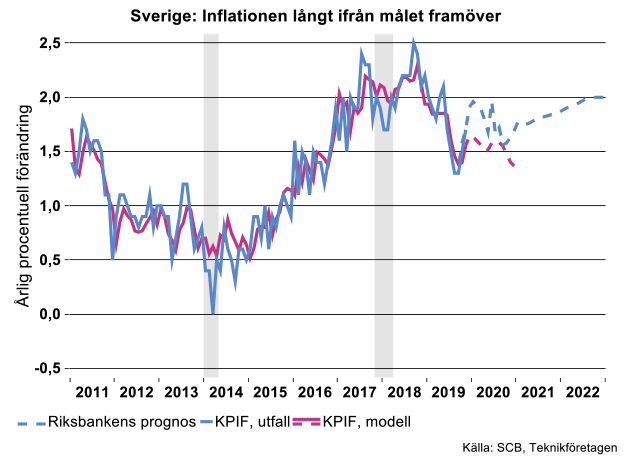

Inflationen (KPIF) i november studsade upp, i linje med Riksbankens oktoberprognos, från 1,5 % till 1,7 %. Teknikföretagens enkla prognosmodell, som baseras på arbetslösheten, förändringen i ett globalt råvaruprisindex (IMF) och kronkurs samt föregående månads inflation, antydde en något mindre ökning, till knappt 1,6 % (se bilden nedan).

Nu ska man inte förvänta sig att modellen prickar exakt rätt varje månad även om den i genomsnitt väl fångar upp rörelserna i inflationen. Som framgår av de grå markeringarna i bilden ovan uppstår ordentliga prognosfel vissa månader, i samband med att faktorer som inte fångas upp i vår enkla modell påverkar konsumentpriserna. Det kan röra sig om tillfälliga rörelser i livsmedelspriser, elpriser, etcetera.

Antar vi att arbetslösheten långsamt glider upp mot 7,3 procent under 2020 och att kronan och globala råvarupriser förblir på dagens nivå, pekar modellen på att inflationen inledningsvis ligger mer eller mindre konstant runt 1,5 procent för att sedan falla mot slutet av året. Intressant kan vara att kontrastera med Riksbankens prognos som pekar mot att inflationen tillfälligt sticker upp mot två procent runt årsskiftet för att sedan gradvis falla tillbaka mot vår prognosbana. Hursomhelst, inte ens Riksbanken tror således att inflationsmålet kommer att uppnås under det kommande året.

Först mot slutet av 2020 räknar Riksbanken med att inflationen gradvis i jämn takt glider upp mot målet (Teknikföretagen gör inte inflationsprognoser på så lång sikt). Som påpekats många gånger är det svårt att se detta som en prognos i ordets rätta bemärkelse, utan snarare som ett "beräkningstekniskt antagande". Exempelvis har det inte inträffat i världshistorien att inflationen följer en så jämn och fin bana som antyds av Riksbankens prognos under 2021-2022. Det är för övrigt knappast meningsfullt att göra prognoser på längre sikt än 12 månader eller så.