Idag beslutade Riksbanken att höja reporäntan från -0,5 procent till -0,25 procent; den första räntehöjningen sedan juli 2011. Riksbanken hänvisar till att ”konjunkturen är stark samtidigt som förutsättningarna för att inflationen ska vara nära inflationsmålet framöver är goda”. Man skriver vidare att ”i takt med att inflationen och inflationsförväntningarna har etablerats kring 2 procent har behovet av en mycket expansiv penningpolitik minskat något”. Riksbanken planerar även att höja reporäntan igen under andra halvåret samt fortsätta med två höjningar per år à 25 räntepunkter, för att nå en procent i slutet av 2021.

Teknikföretagen har länge varit kritiska till den förda penningpolitiken och argumenterat för att den utdragna perioden med extremt låg ränta skapar fler problem än den löser: extremt generösa finansiella förhållanden ger förutsättningar för lågproduktiva verksamheter att överleva och lockar till lågproduktiva investeringar. Därmed bidrar politiken till att trycka ner den redan fallande tillväxtpotentialen; man bidrar till att skapa en ”Zombiekonom”. Reporäntan borde istället ha höjts för länge sedan i takt med de senaste årens starka svenska konjunktur.

Det faktum att räntan varit ”för låg” under lång tid innebär dock inte att det är rätt tidpunkt att höja räntan i detta läge:

- Världskonjunkturen kulminerade redan kring förra årsskiftet och tillväxten i global BNP och världshandel kommer att fortsätta att avta in i 2019. Detta innebär i sin tur av den svenska industrikonjunkturen kommer att tappa farten.

- Svensk BNP har redan bromsat ordentligt, i första hand drivet av en inhemsk avmattning. Det är svårt att föreställa sig en påtaglig acceleration nästa år. Istället talar smittoeffekterna av en kraftig inbromsning i bygginvesteringar för en ytterligare försvagning av inhemsk efterfrågan.

- Mot denna fond kommer den svenska arbetsmarknaden att kylas av framöver med avtagande sysselsättningstillväxt och stigande arbetslöshet.

- Inflationen har drivits upp det senaste året, i första hand av stigande globala oljepriser som tryckt upp bensinpriserna, medan inhemskt pris- och lönetryck är fortsatt modest. Nu kommer fallande bensinpriser att trycka ner svensk inflation samtidigt som det låga inhemska inflationstrycket består. Det betyder att inflationen mätt som KPIF med största sannolikhet kommer att falla en bit under inflationsmålet under 2019.

Sammanfattningsvis saknas de sakliga argumenten för att börja höja räntan. Man ska absolut inte överdriva de negativa effekterna på realekonomin av en höjning från -0,5 procent till -0,25 procent, de är förmodligen försumbara. Däremot skulle effekterna på konjunkturen blir mycket kraftiga om Riksbanken marscherar på enligt sin räntebana. Risken är dessutom att marknadsräntorna stiger på ryggen av räntebanan, vilket i sig får en olyckligt åtstramande effekt inför en stundade konjunkturavmattning. Med tanke på att ECB knappast kommer att fullfölja sina planer på räntehöjningar under 2019 – man har redan börjat sväva på målet – kan Riksbankens räntebana mycket väl innebära en rejäl förstärkning av kronan.

Mönstren upprepar sig…

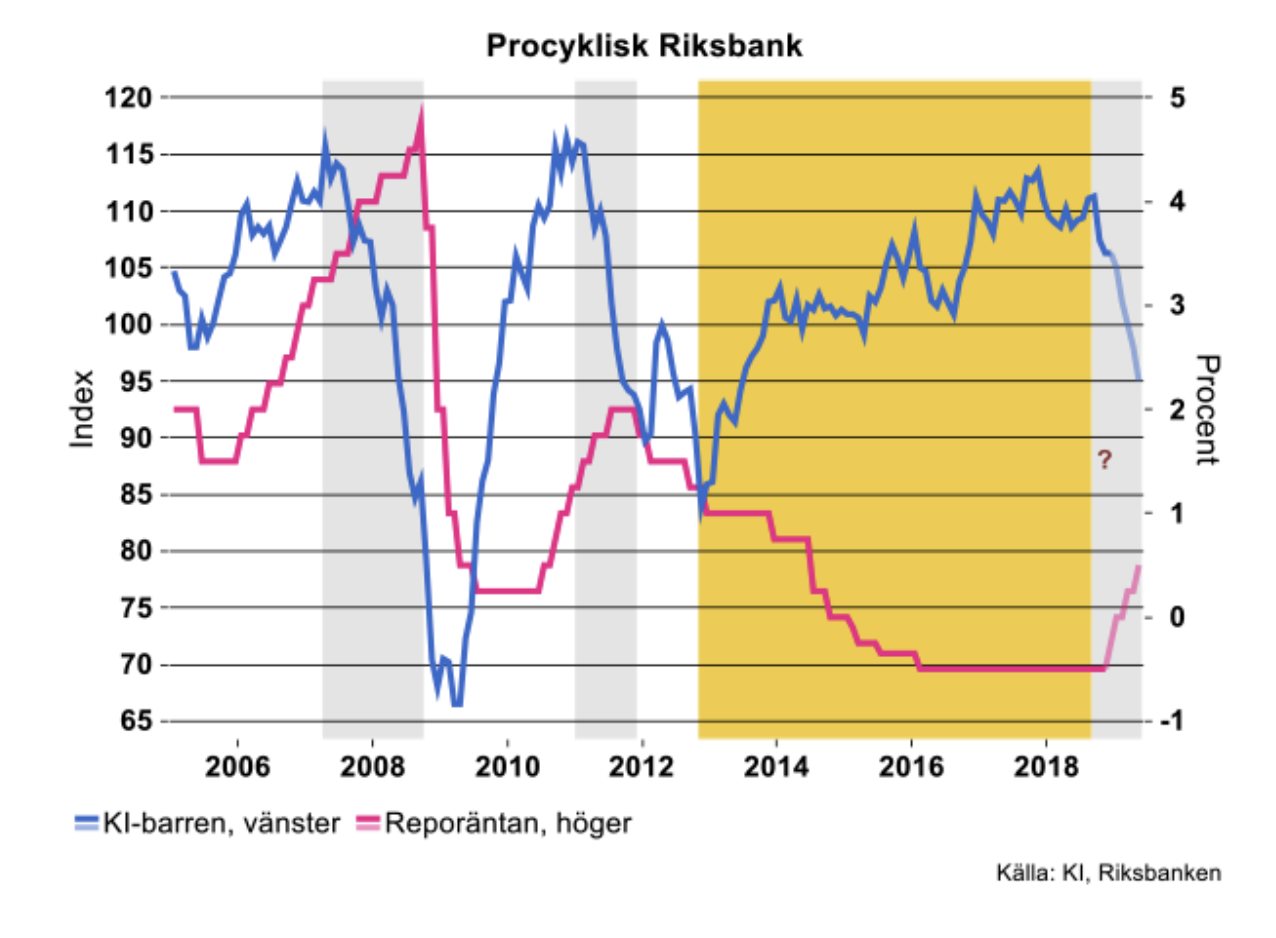

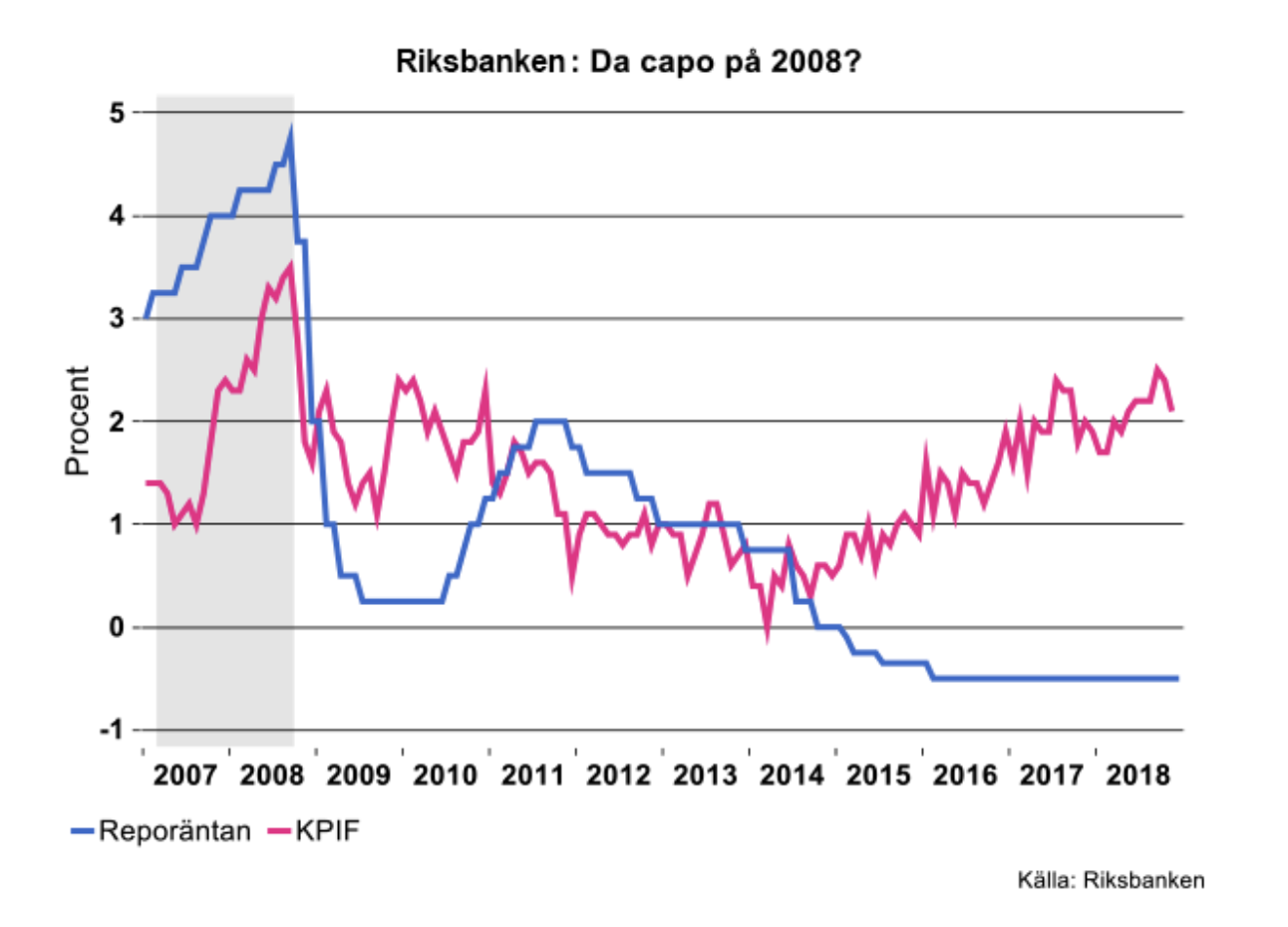

Det kan vara intressant att i detta läge göra en historisk tillbakablick på Riksbankens politik det senaste dryga decenniet. Man slås av hur procyklisk penningpolitiken varit under denna period. Bilderna nedan visar exempelvis hur Riksbanken höjde räntan tre gånger under 2008, samtidigt som det var uppenbart att det brann friskt i det globala finansiella systemet. Det var även tydligt att den svenska konjunkturen snabbt hade försämrats ända sedan andra halvåret 2007. Riksbankens fokus var emellertid på att kämpa ner den importerade inflationsimpulsen från skenande oljepriser (se bild nedan). Här finns som nämns ovan, en tydlig parallell till dagens situation där globala oljepriser tryckt upp inflationen tillfälligt över målet. När sedan finanskrisen exploderade tvingades man till exceptionella räntesänkningar.

Penningpolitiken var även tydligt procyklisk under 2011 till början av 2012, när svensk ekonomi visade tydliga tecken på att bromsa samtidigt som reporäntan höjdes påtagligt. Slutligen har penningpolitiken helt kopplats loss från ekonomiska faktorer sedan 2015. De senaste fyra åren har den svenska ekonomin utvecklats starkt, läget på arbetsmarknaden förbättrats dramatiskt och inflationen hackade sig tydligt uppåt. Samtidigt har Riksbanken först sänkt reporäntan till -0,5 procent och sedan legat still på denna nivå. Man har dessutom pumpat in enorma mängder likviditet i det finansiella systemet genom att köpa på sig mer än halva den utestående stocken av statsobligationer.

Penningpolitiken var även tydligt procyklisk under 2011 till början av 2012, när svensk ekonomi visade tydliga tecken på att bromsa samtidigt som reporäntan höjdes påtagligt. Slutligen har penningpolitiken helt kopplats loss från ekonomiska faktorer sedan 2015. De senaste fyra åren har den svenska ekonomin utvecklats starkt, läget på arbetsmarknaden förbättrats dramatiskt och inflationen hackade sig tydligt uppåt. Samtidigt har Riksbanken först sänkt reporäntan till -0,5 procent och sedan legat still på denna nivå. Man har dessutom pumpat in enorma mängder likviditet i det finansiella systemet genom att köpa på sig mer än halva den utestående stocken av statsobligationer.

Federal Reserve är också ”behind the curve”

Även om Federal Reserve har bedrivit en mycket vettigare politik de senaste åren, riskerar även USA:s centralbank att förstärka en begynnande avmattning. Det har för övrigt var legio under lång tid att Fed snarast förstärk än dämpat konjunktursvängningarna.

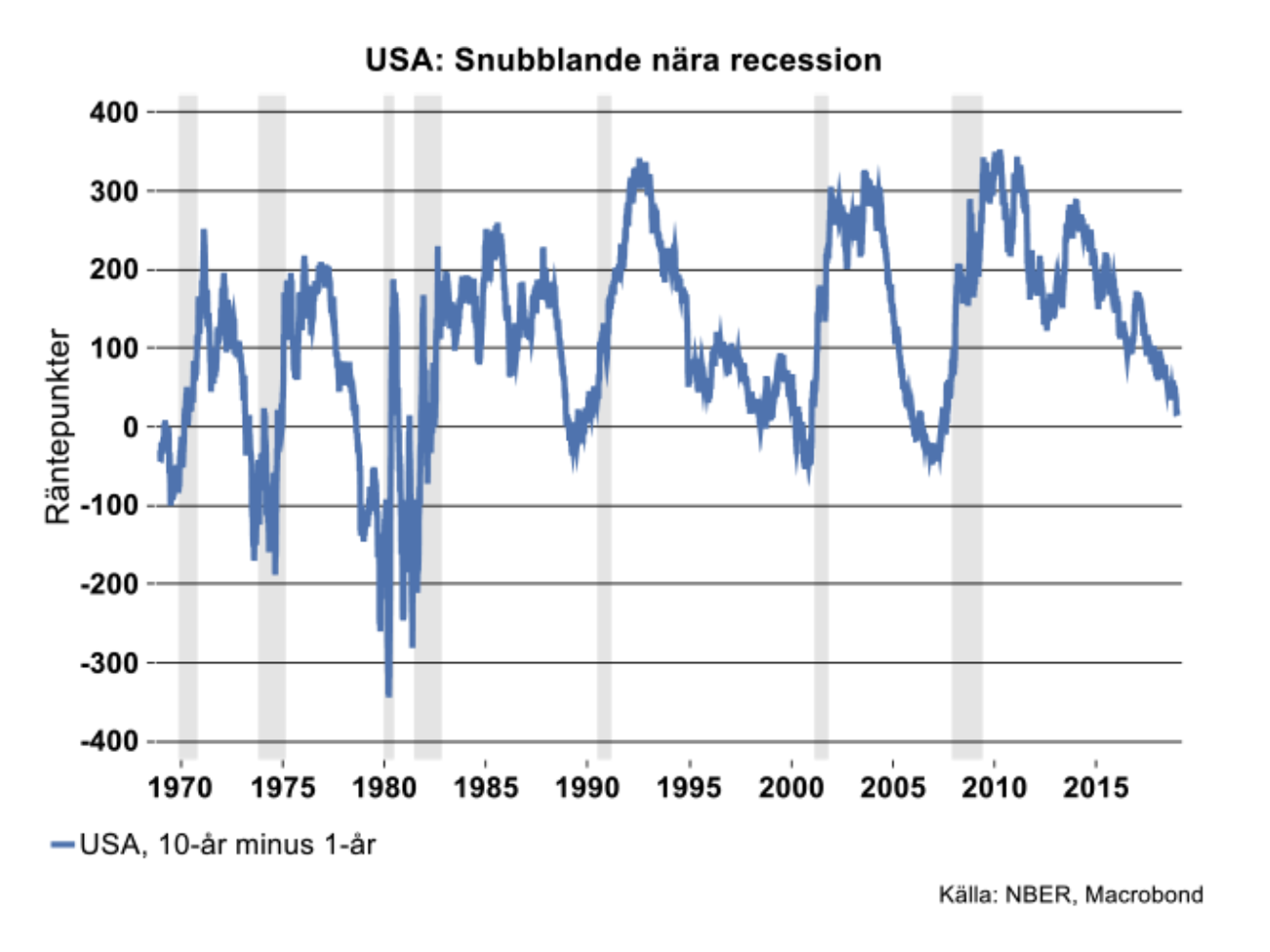

Den mest betrodda, ledande konjunkturindikatorn i USA är skillnaden mellan långa och kort obligationsräntor: ”lutningen på avkastningskurvan”. Bilden nedan visar det starka historiska sambandet mellan USA:s räntemarknad och konjunkturen. När de långa räntorna fallit under de korta har detta utan undantag signalerat en kommande recession (de gråmarkerade områdena), med varierande fördröjning. De lärde tvistar visserligen om vilken ekonomisk tolkning man ska ge detta samband men i grunden handlar det om att räntepolitiken blivit för åtstramande. När ”marknaden” drar slutsatsen att Fed har gått för långt – höjt den korta änden av avkastningskurvan för mycket – tenderar inflations- & tillväxtförväntningarna att falla. Detta tenderar i sin tur att pressa ner de långa räntorna eller annorlunda uttryckt, marknaden börjar förvänta sig räntesänkningar framöver.

Efter att Fed igår (19 december) höjde räntan och signalerade ytterligare höjningar framöver, skedde en tydlig ”flackning” av räntekurvan, dvs. långa räntor föll i förhållande till de korta. Skulle Fed:s planer realiseras samtidigt som tecknen på avmattning och låg inflation består är det mycket troligt att långa räntor faller under de korta redan de närmaste månaderna. Skulle centralbanken framhärda i sina planer att fortsätta räntehöjningarna är det ytterst osannolikt att USA kan undvika en recession under andra halvåret 2019.

Sammanfattningsvis har Federal Reserves historik, genom att strama åt penningpolitiken för mycket och för länge, snarast utlöst/förstärkt USA:s recessioner. På motsvarande sätt har man, genom att vänta för länge med att plocka bort godisskålen i konjunkturuppgångarna, snarast bidragit till överhettning och inflation. Räkna inte med att centralbankerna kan finjustera den ekonomiska utvecklingen!

Sammanfattningsvis har Federal Reserves historik, genom att strama åt penningpolitiken för mycket och för länge, snarast utlöst/förstärkt USA:s recessioner. På motsvarande sätt har man, genom att vänta för länge med att plocka bort godisskålen i konjunkturuppgångarna, snarast bidragit till överhettning och inflation. Räkna inte med att centralbankerna kan finjustera den ekonomiska utvecklingen!