Förra året vid denna tid var förväntningar om ett starkt 2018 rejält uppskruvade. I tunga institutioners bedömningar kunde det typiskt sett stå så här:

”I industrin tar produktionen ytterligare fart 2018 och efterfrågan för den svenska exportnäringen fortsätter att öka snabbt. Tillsammans med den relativt svaga kronan medför den starkare globala konjunkturen också att exporten blir en ännu viktigare drivkraft för tillväxten i den svenska ekonomin. En industri som får medvind från en global konjunkturuppgång och en expansiv finanspolitik bidrar till att svensk BNP växer snabbt 2018.”

Eller:

”I de länder som är viktigast för svensk ekonomi bedöms tillväxten bli något högre 2017 och 2018 jämfört med tidigare bedömning. Konjunkturen är fortsatt stark och resursutnyttjandet är högre än normalt de kommande åren”.

Året inleddes visserligen ganska starkt. Från ett multinationellt stort medlemsföretag i maskinindustrin kunde vi läsa en kommentar i kvartalsrapporten för första kvartalet att;

”Vi kan konstatera att 2018 fick en rekordstart.”

Sedan dess har börsvärdet för företaget minskat med 28 procent. Utvecklingen på exportmarknaderna under loppet av 2018 skulle komma att inverka på exportindustrins tillväxt.

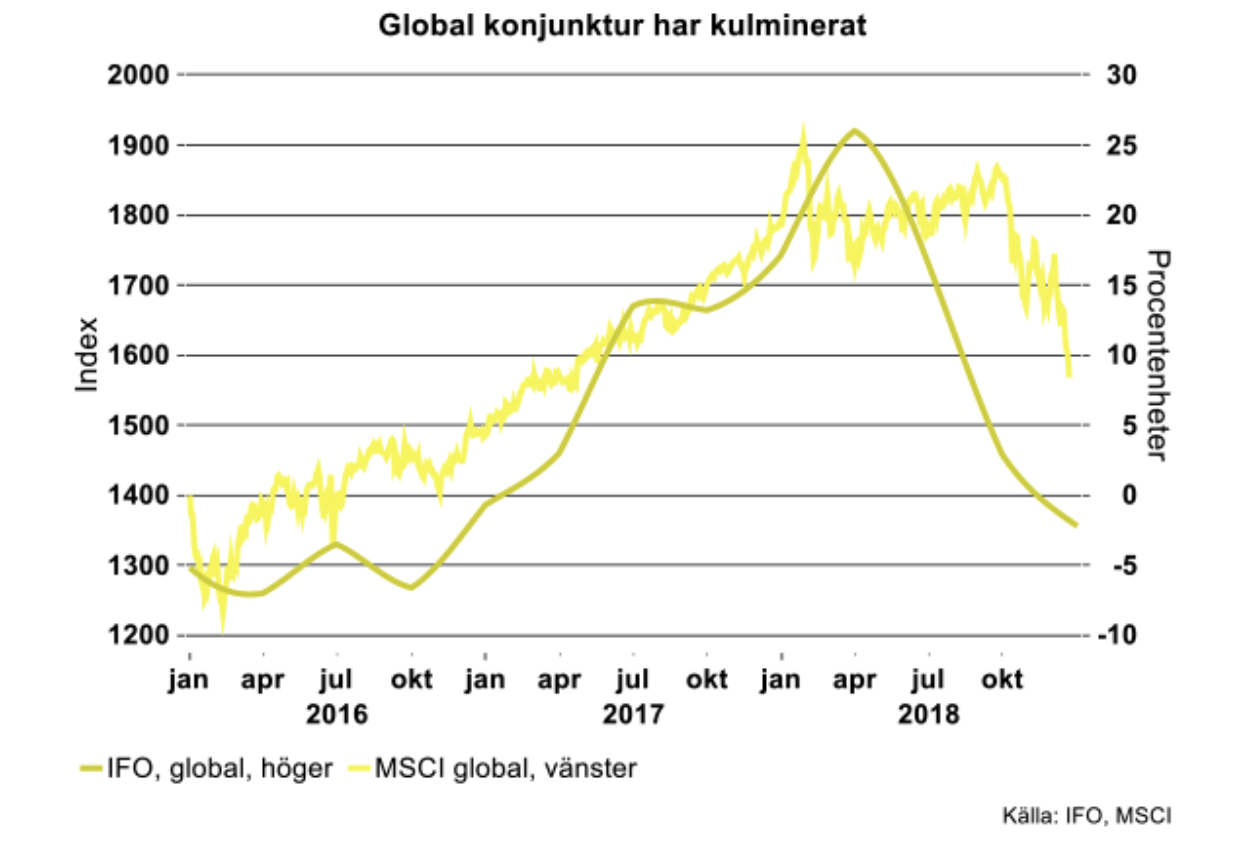

Förväntningarna om ett starkt 2018 var alltså uppskruvade för ett år sedan, men Teknikföretagen bedömde redan i början på året att tillväxttoppen passerats kring årsskiftet 2017/2018.

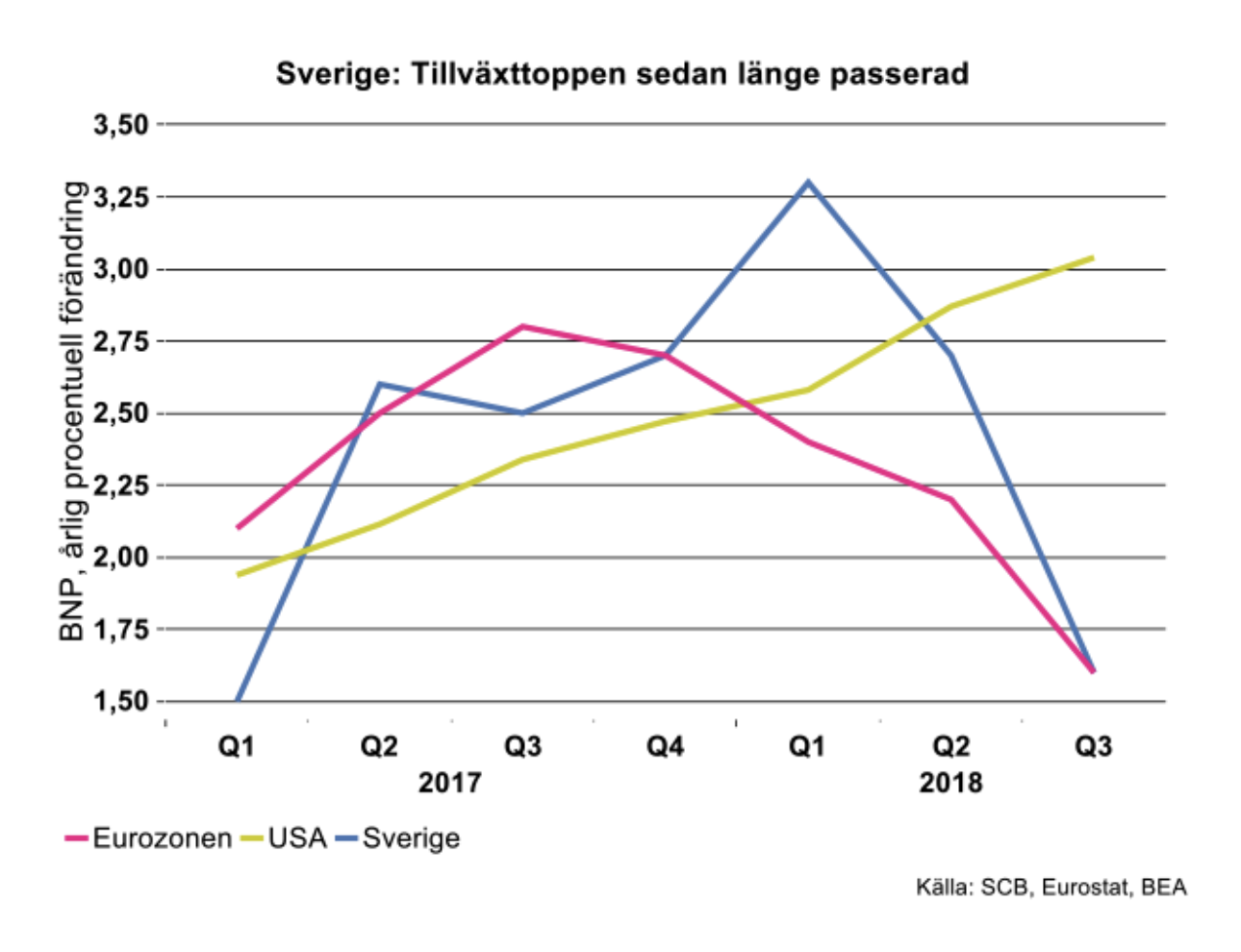

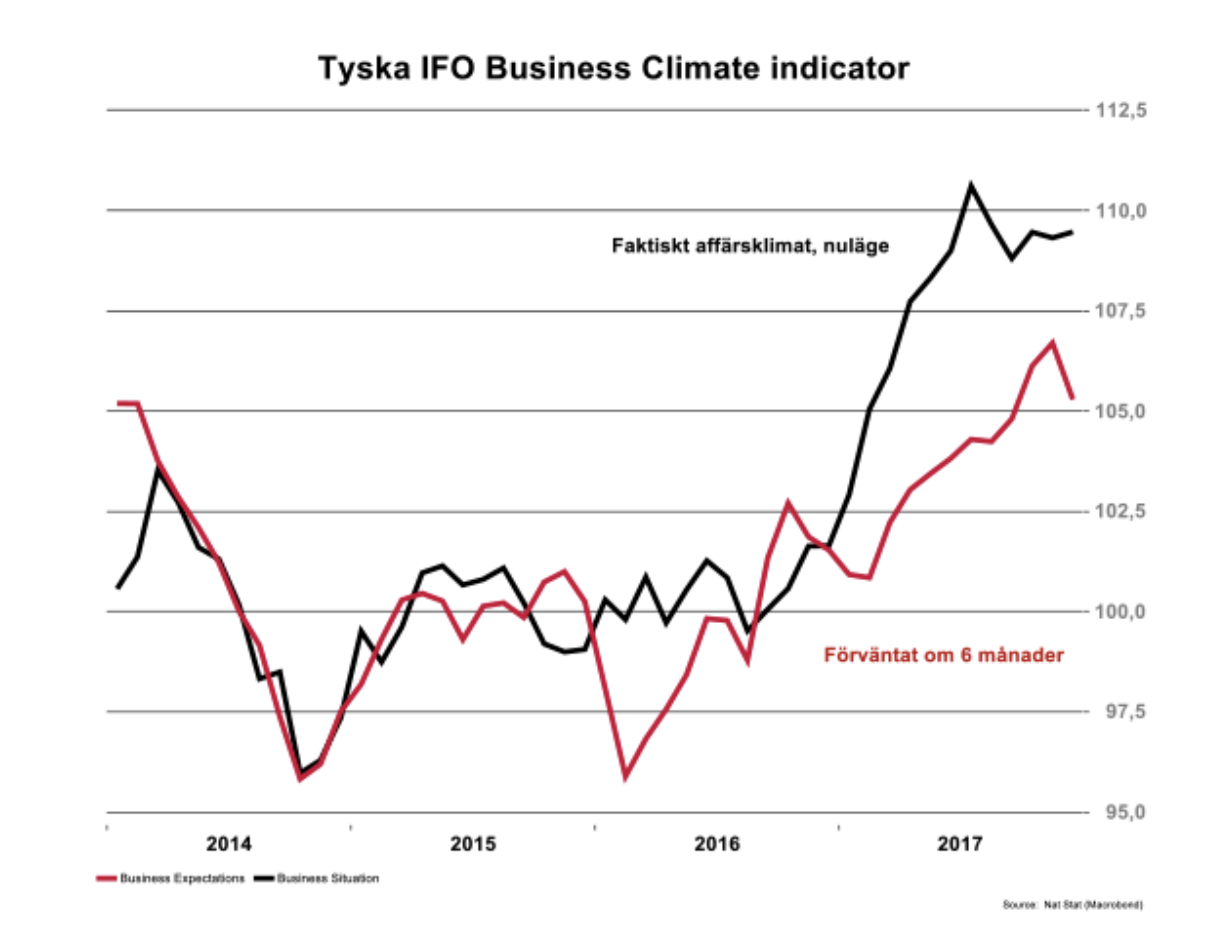

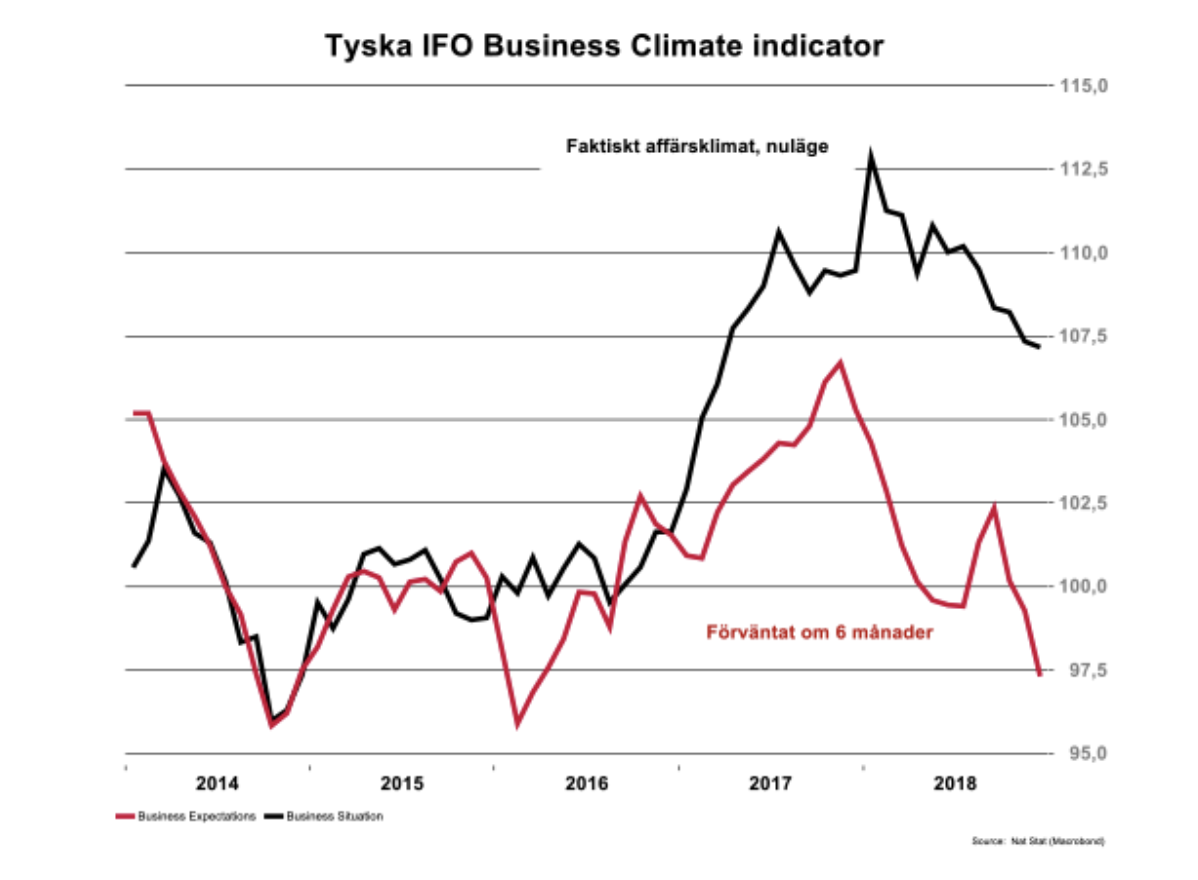

Stämningsläget enligt kvalitativa konjunkturindikatorer hade varit på topp både i Sverige och inte minst i Tyskland i slutet av 2017. Efter ett osedvanligt starkt uppsving i olika konjunkturindikatorer under loppet av 2017 hade de dock börjat svaja lite under hösten. Faktum är att konjunkturen, uttryckt i BNP-tillväxt, kulminerade redan under tredje kvartalet 2017 för Eurozonen och första kvartalet 2018 för Sverige. Sedan dess har avmattningen varit påtaglig. I stort sett samtliga ekonomier, främst med undantag av USA, passerade för övrigt tillväxttoppen redan kring årsskiftet 2017/2018.

Samtidigt som få klagade på affärsläget började utfallet för dessa indikatorer att utvecklas i negativ riktning under inledningen av 2018. Dessvärre har de trendmässigt försämrats under loppet av 2018.

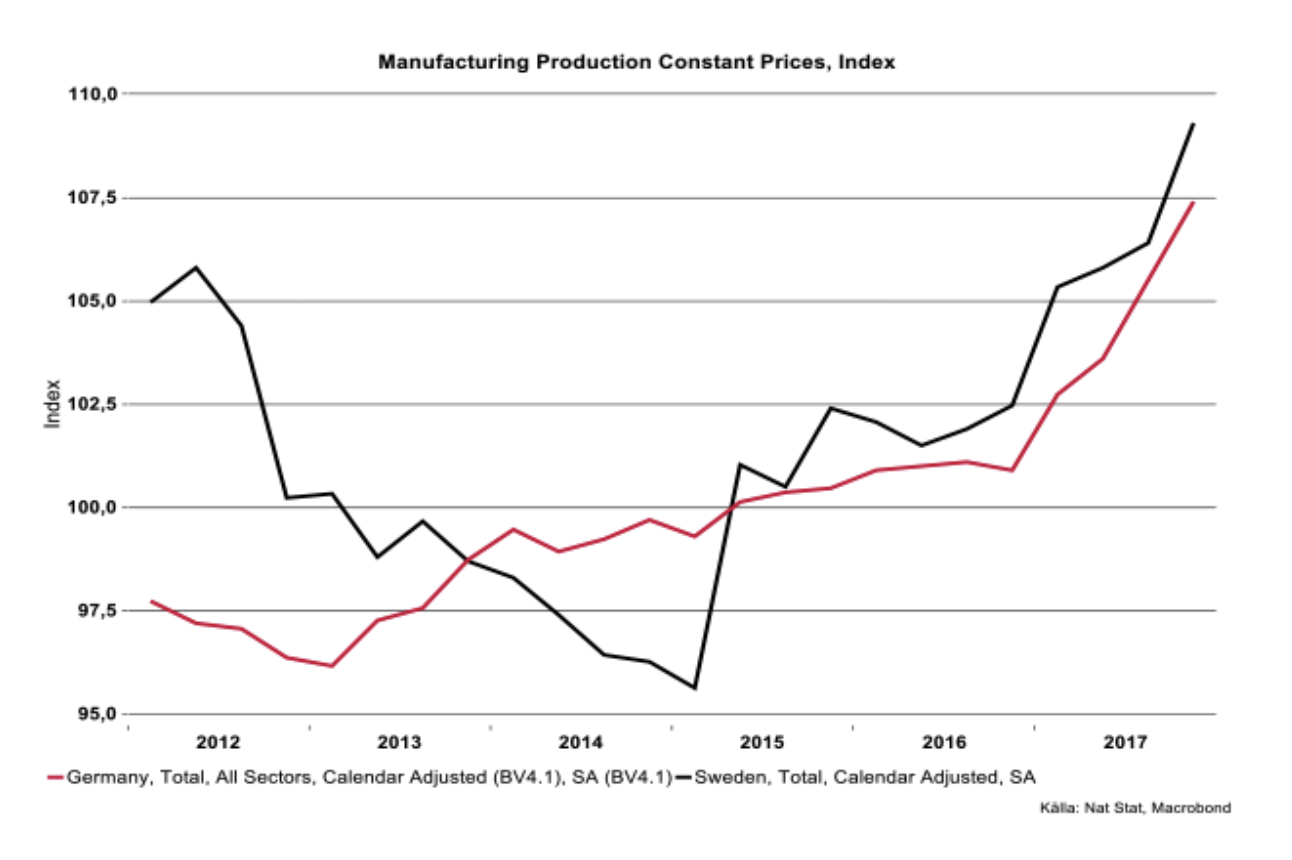

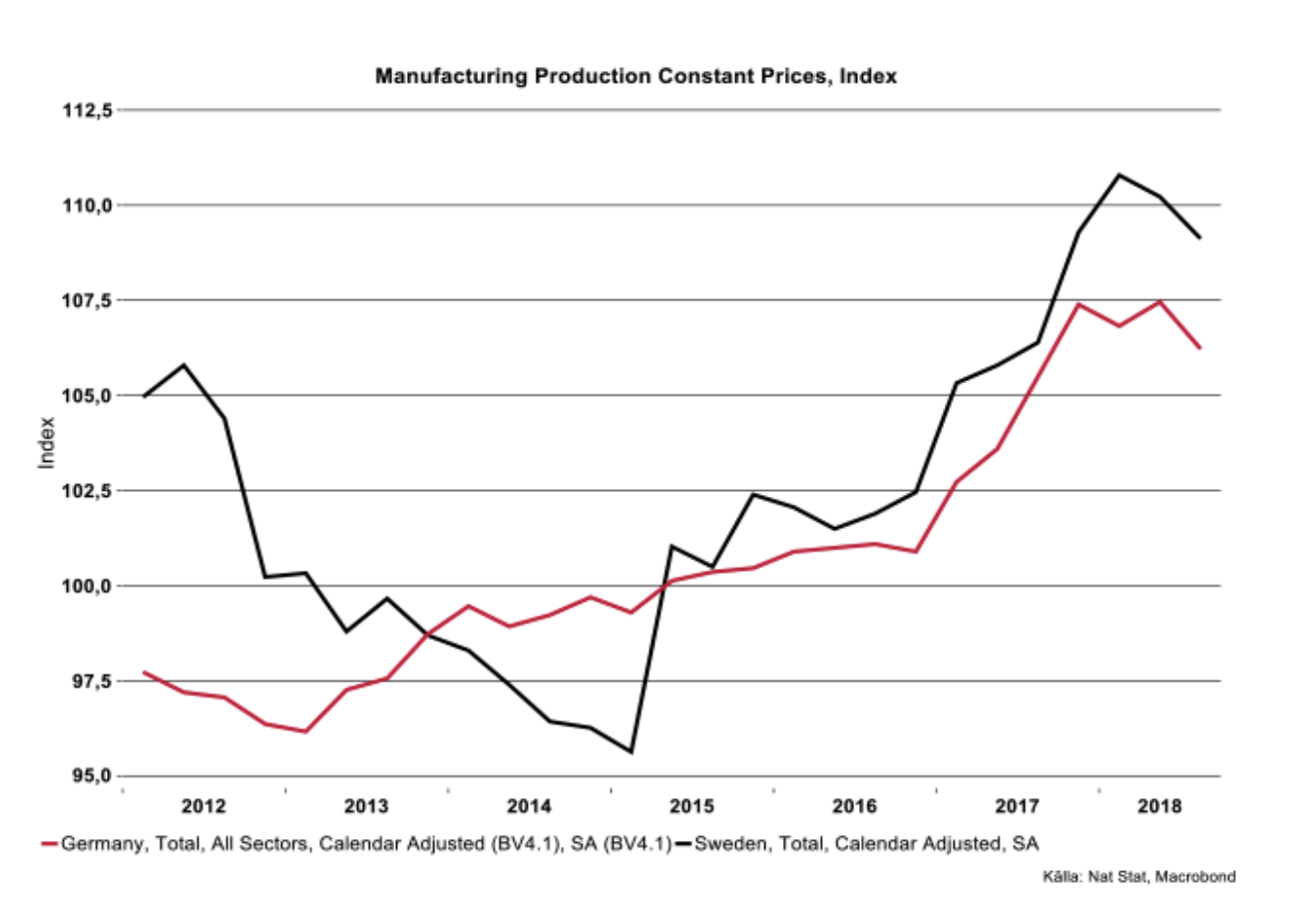

Utvecklingen i industriproduktionen under 2018 har dock sett ganska hyfsad ut för de flesta länder, sett till tillväxten i förhållande till motsvarande nivå i fjol, men har under loppet av året utvecklats mindre underhållande. Produktionsnivån för industrin inom EU toppade sista kvartalet i fjol men har därefter varit oförändrad. I Tyskland har produktionsnivån minskat.

Ett land sticker dock ut jämfört med EU vad gäller industriproduktion, dvs. USA. Här har industrin fått draghjälp av betydligt starkare ekonomisk tillväxt på hemmaplan jämfört med EU-länderna i form av en ”boost” av finanspolitiken. Denna effekt blir som starkast i år, men klingar av nästa år.

Bakom sämre stämningsläge framför allt för EU-länderna med Tyskland i spetsen finns en hel del orsaker. Handelskrig och osäkerhet inför Brexit nästa år är två faktorer, stigande enhetsarbetskostnader, som inte parerats med tilltagande produktivitetstillväxt, och därmed sämre vinsttillväxt är en ytterligare faktor.

Detta är särskilt utmärkande för Euroområdet sammantaget. I fjol ökade förädlingsvärdet per timme (hela ekonomin) för hela Euroområdet med en procent vilket var osedvanligt högt. Tredje kvartalet i år var produktivitetstillväxten noll i årstakt, likaså i Sverige. Detta kan rimligtvis inte fortsätta såvida det inte inträffar ett mirakel vad gäller produktionstillväxt, ett mirakel vi har svårt att skönja några som helst tecken på. Detta innebär att företagen behöver ”sanera” verksamheten framöver, acceptera allt sämre vinstutveckling eller sätta igång en inflationsbrasa. Vi är mer inne på den första dvs. saneringsfaktorn. Internationell konkurrens är alldeles för skarp för att motivera en ny inflations-era av historiskt snitt.

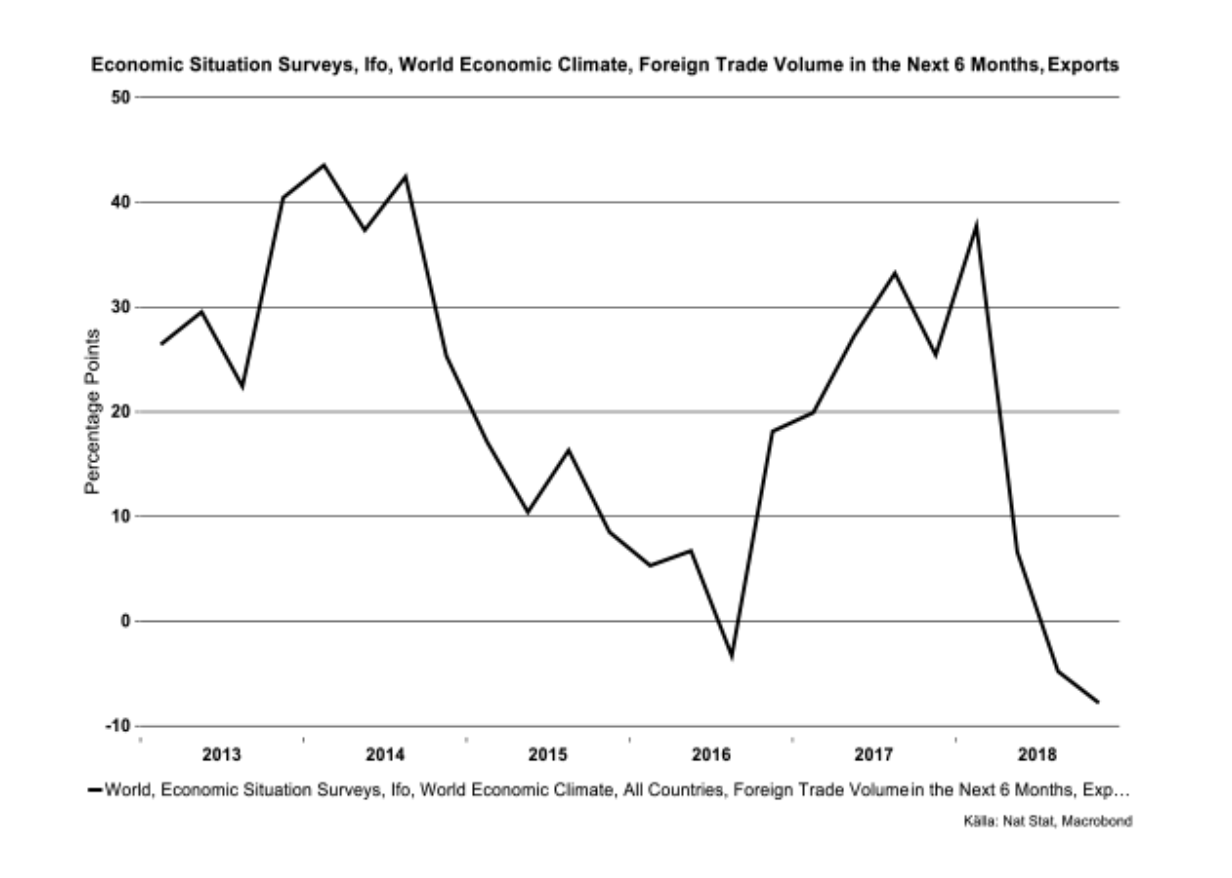

Störningar i handelspolitiken och riskerna för en ”hård” Brexit har fått genomslag i utfallen från IFO-institutets undersökning om hur Tysklands näringsliv ser på utsikterna för världshandeln. Förbundsrepubliken är ju ändå en av de största exportnationerna i världen (USA och Tyskland krigar om andraplatsen efter Kina) så lite uns av sanning finns rimligtvis i dataunderlaget. Här har utvecklingen under 2018 inte varit direkt uppmuntrande med en rejäl försämring i synen på världshandeln under loppet av 2018.

Det är lätt att vara efterklok, men vi kan blicka tillbaka på 2018 och 2017 som bra år för Sveriges industri i genomsnitt, men med utvecklingsförlopp för affärsaktivitet och industriproduktion som liknar upprepade mönster tillbaka i tiden. Produktionstillväxten för Sverige tillverkningsindustri tog inte fart som många förväntade sig utan bedöms öka med 2,5 procent 2018, att jämföra med 4,5 procent 2017.

Tillväxten i Euroområdet blev inte högre 2018 än 2017, medan det motsatta gäller för USA. I Asien dämpades tillväxten i Kina och Japan jämfört med 2017. Sammantaget blev det en viss avmattning, vilket också data över global BNP-tillväxt hittills har visat.

Efterfrågan för den svenska exportnäringen fortsatte inte att öka så snabbt som många prognosmakare förväntat Däremot medförde Riksbankens penningpolitik med en svag växelkurs att det trillade in en hel del dopade svenska kronor i resultaträkningarna. Exportvolymerna dämpades däremot i takt med svagare exportmarknadstillväxt.

I början av 2018 var alltså förväntningarna rejält uppskruvade, nu är de nedjusterade. Något större mirakel vad gäller ekonomisk tillväxt står alltså inte för dörren, vilket också var vår bedömning i vår ekonomiska prognos från slutet av november.

Trots att ”hårda data” således hade mjuknat ordentligt under flera kvartal, konjunkturindikatorer vek nedåt och de finansiella marknaderna började skaka redan kring årsskiftet, var optimismen bland ledande prognosmakare obruten ända till efter sommaren: ”2017 var ett starkt år, 2018 blir ännu starkare och 2019 ännnuu starkare”. Först under senare tid har polletten trillat ner här och där och tillväxtprognoserna börjat att skruvas ner, även om flera prognosmakare framhärdar i sina optimistiska bedömningar för 2019.

Det snabba omslaget i konjunkturen har även tagit en del centralbanker på sängen. Exempelvis var stoppsträckan för lång för Riksbanken som valde att titta åt ett annat håll och höja räntan först i december, för första gången sedan 2011. Federal Reserve var något snabbare att reagera på nya förhållanden. Visserligen höjde man räntan i december, men centralbanken hade ändå signalerat en mjukare hållning flera veckor tidigare. Den europeiska centralbanken har legat lågt hela tiden, och talat om en första räntehöjning andra halvåret 2019. Signalerna från det hållet är att också den höjningen nu är i farozonen.

För att även summera hur Sverige påverkats av det senaste årets utveckling i både den globala och den svenska ekonomin sammanfattar vi hur Sveriges BNP-tillväxt utvecklats i följande avsnitt.

Allt tydligare avmattning i svensk ekonomi under 2018

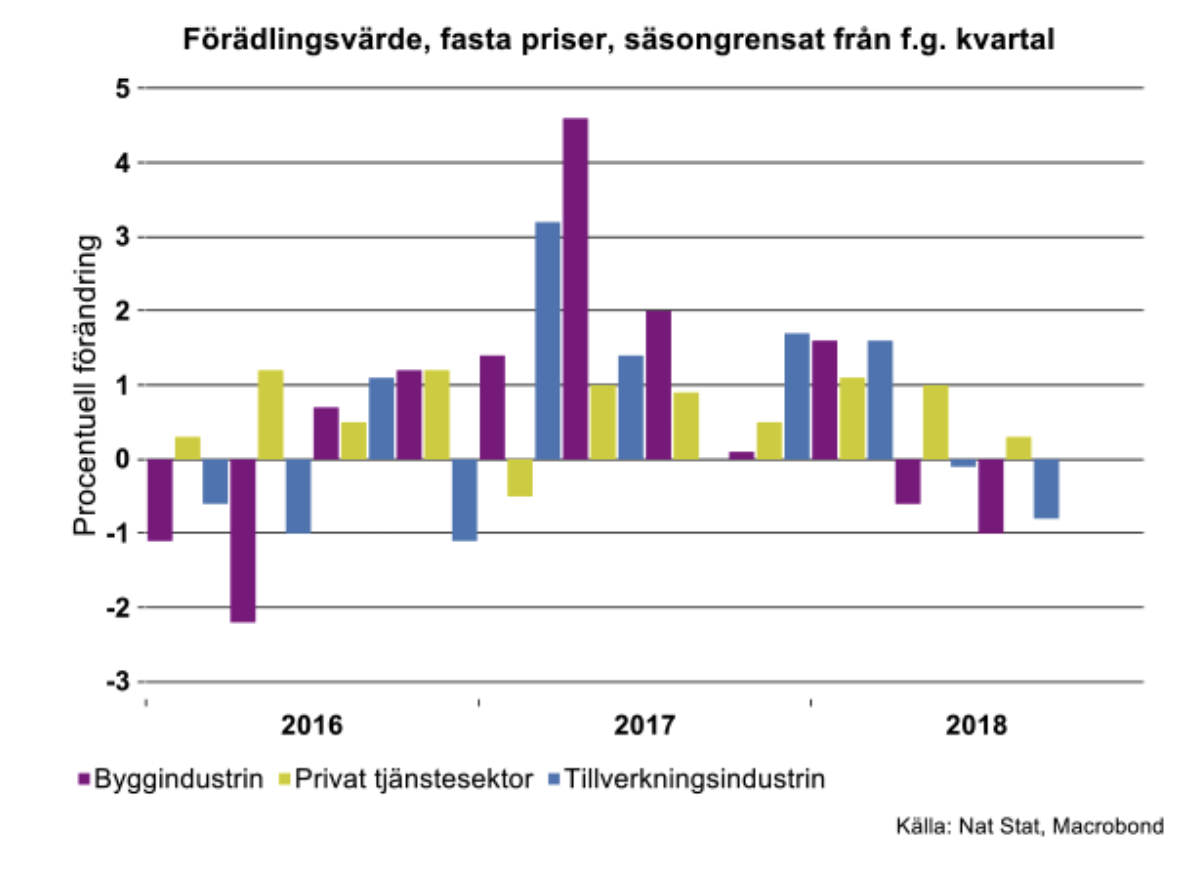

Sveriges BNP-tillväxt började mattas av redan i början av 2018. Tillväxten nådde en topp kring årsskiftet för att bli allt svagare ju längre in på året vi kommit. Inbromsningen märktes allt tydligare för tillverkningsindustrin, vars produktion minskade både andra och tredje kvartalet, säsongsrensat från föregående kvartal. Förädlingsvärdet fortsatte att falla även för byggindustrin, och mer markant under tredje kvartalet, se diagram nedan. Sveriges BNP minskade till och med under tredje kvartalet, med 0,2 procent, säsongsrensat från andra kvartalet. Det var framför allt en nedgång för hushållens konsumtion som låg bakom minskningen, som vi delvis bedömer som tillfällig. Vår prognos för Sveriges BNP-tillväxt 2018 ligger på 2,4 procent. Det innebär ett starkare fjärde kvartal än det tredje. Om vi får rätt vet vi först i slutet av februari då SCB kommer redovisa fjärde kvartalets utfall för BNP.

Vi noterade i vår konjunkturbedömning från den 20 november att hushållens konsumtion bromsat under tredje kvartalet, främst när det gäller köp av nya personbilar men även när det gäller inköp av möbler, hushållsutrustning, kläder och skor med mera. I de nya siffrorna för tredje kvartalet märks också en fortsatt inbromsning för hushållens konsumtion utomlands. I vår prognos räknar vi med att hushållen fortsätter att hålla tillbaka sin konsumtion, bland annat beroende på att de räknar med gradvisa räntehöjningar på bolån under de närmaste åren och att de blivit mer pessimistiska om både Sveriges och sin egen ekonomi på ett års sikt.

Svalare efterfrågan från främst hushållen och byggverksamhet bidrog till att även den privata tjänstesektorn bromsade in under tredje kvartalet. Från en tillväxttakt kring en procent per kvartal första och andra kvartalet bromsade tjänstesektorns tillväxt till endast 0,3 procent under det tredje. Om denna takt skulle hålla även under det fjärde kvartalet landar tjänstesektorns tillväxt för helåret på 3,2 procent, vilket vi räknat med i vår prognos från november. För nästa år räknar vi med en halvering av tillväxten inom den privata tjänstesektorn. Här bidrar branscher som har nära koppling till exportindustrin och även byggsektorn, som också kommer påverkas alltmer av den ännu svagare efterfrågan från exportmarknader som vi räknar med för nästa år.

Något som motverkade ett kraftigare fall i BNP under tredje kvartalet var en nedgång i importen, som gjorde att nettoexporten bidrog positivt till BNP-förändringen. Det var framför allt importen av investeringsvaror som vände ned under tredje kvartalet. Denna minskade import reflekterar att maskininvesteringar börjat bromsa.

Under andra kvartalet i år bröts sannolikt den sedan 2013 uppåtgående trenden för Sveriges fasta bruttoinvesteringar. Under andra kvartalet minskade både näringslivets och offentliga myndigheters investeringar jämfört med kvartalet innan, säsongsrensat. Både bygg- och anläggningsinvesteringar och maskininvesteringar minskade, med fortsatt nedgång under tredje kvartalet. Flertalet tjänstebranscher drog ned sina investeringar. De senaste årens försämring av produktivitetstillväxten i tjänstesektorn talar för en fortsatt nedgång för investeringar inom denna sektor. Även en svagare byggkonjunktur samt exportmarknad framöver kan väntas bidra till en sådan försvagning.

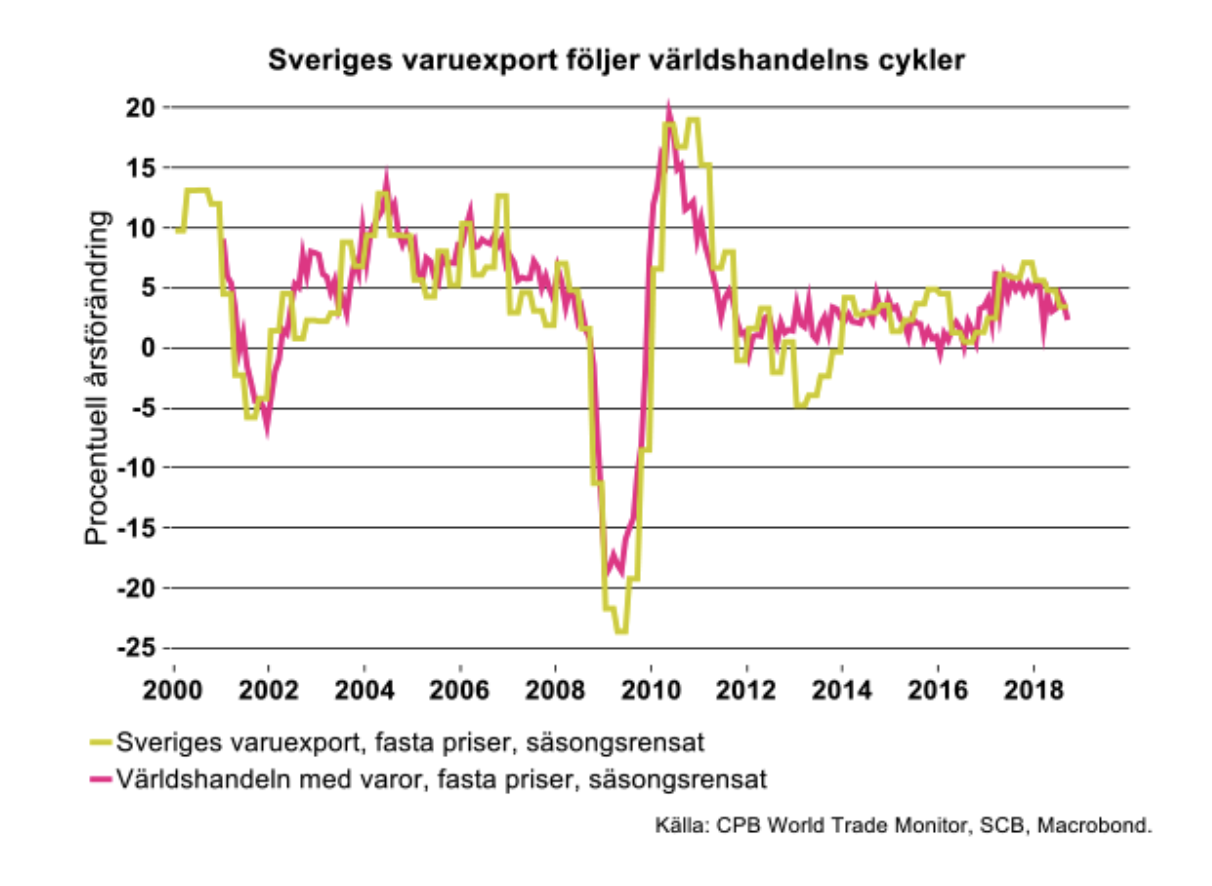

Sveriges varuexport har i år tappat fart, liksom exportmarknadstillväxten, se diagram nedan. Exportmarknadens uppsving för investeringsvaror under förra året ser ut att ha blivit kortvarig, dvs. enbart cyklisk, vilket missgynnar svensk export som har stor tyngd på investeringsvaror. Dessutom har Sveriges export av rena tjänster utvecklats klart svagare både förra året och i år jämfört med några starka år från 2014.

Mot bakgrund av en fortsatt vikande global industrikonjunktur står tillverkningsindustrin inför en betydande avmattning i sina investeringar under 2019.