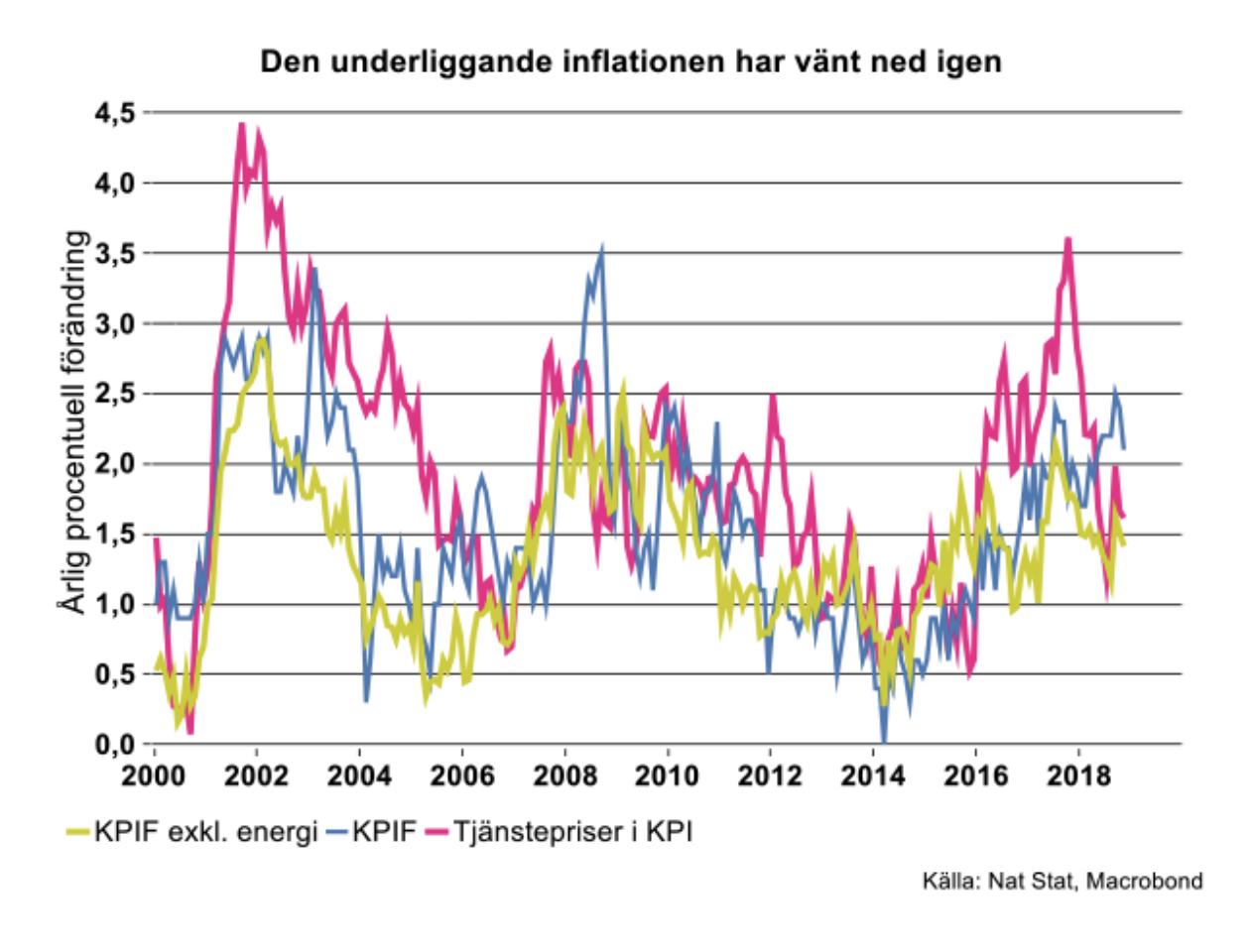

Den underliggande inflationen faller tvärtemot Riksbankens prognos

Inflationen, enligt KPI, föll mellan oktober och november. Prisfall för drivmedel samt utlandsresor samt paketresor bidrog till nedgången. Däremot steg priserna på el och kläder och bidrog positivt. Årstakten för KPI låg på 2 procent i november, en nedgång från 2,3 procent i oktober.

Inflationstakten enligt KPI med fast ränta (KPIF) steg med 2,1 procent i november, vilket var klart lägre än vad Riksbanken räknade med i sin prognos från oktober, som låg på 2,4 procent för november. Riksbanken har räknat med att KPIF ska ligga kring 2,5 procent mot slutet av året. Riksbanken räknade i oktober med en stegvis ökning av den underliggande inflationen KPIF exklusive energi under fjärde kvartalet, från 1,6 procent i september till 1,8 procent i december. Men denna underliggande inflation har i stället trappats ned, till endast 1,4 procent i november, enligt SCB:s utfall.

Även tjänstepriserna har vänt ned, från en årstakt på 2 procent i september till 1,6 procent i november. Den svaga utvecklingen av tjänstepriserna har förbryllat Riksbanken, och fortsätter sannolikt att förbrylla med denna nedgång. I sin senaste penningpolitiska rapport från oktober räknade Riksbanken med att tjänsteprisernas ökningstakt skulle stiga under resten av året, om än måttligt. Så blev alltså inte fallet, åtminstone hittills under fjärde kvartalet, se diagram nedan.

Riksbanken har under de senaste åren väntat sig att tjänstepriserna skulle ta mer fart i samband med högkonjunkturen, varför den svagare utvecklingen har förvånat Riksbanken upprepade gånger. Tjänstepriserna har ökat långsammare jämfört med tidigare högkonjunktur, vilket kan ha flera förklaringar. En av dem är att priser på utlandsresor mäts med ny beräkningsmetod sedan 2017, som fångar in de relativt stora prisvariationerna för utlandsresor över året. Priserna på utlandsresor ökade kraftigare under sommaren 2017 än i år och har alltså bidragit mindre till tjänsteprisernas ökning under 2018. I år har dessutom priserna på inrikes resor, äldreomsorg och banktjänster bidragit mindre till tjänsteprisernas ökningstakt. Ökad internationell konkurrens för stora delar av tjänstesektorn håller också nere både tjänstepriser och löneutveckling i tjänstesektorn. Dessutom kan vi nu lägga till att hushållen efter sommaren börjat dra ned på sin konsumtion, vilket normalt dämpar inflationen.

Trots att inflationen nu utvecklas svagare än Riksbanken räknat med och trots en lång rad tecken på att ekonomin kommer bromsa in ytterligare under det närmaste året, räknar vi med att Riksbanken den 19 december kommer besluta om att höja reporäntan med 0,25 procentenheter. Riksbanken har så tydligt flaggat för en höjning, och om den inte kommer nu talar mycket för att det inte blir någon höjning alls, då tecknen på vikande konjunktur i omvärlden och i Sverige kommer bli allt tydligare under nästa år. Ännu ett argument för en höjning i december är att finansmarknaden prisat in en höjning då. Om den inte skulle bli av kommer finansmarknaden reagera relativt kraftigt med en kronförsvagning som följd.

Arbetsmarknaden ännu stark, men kan väntas bromsa in i början på 2019

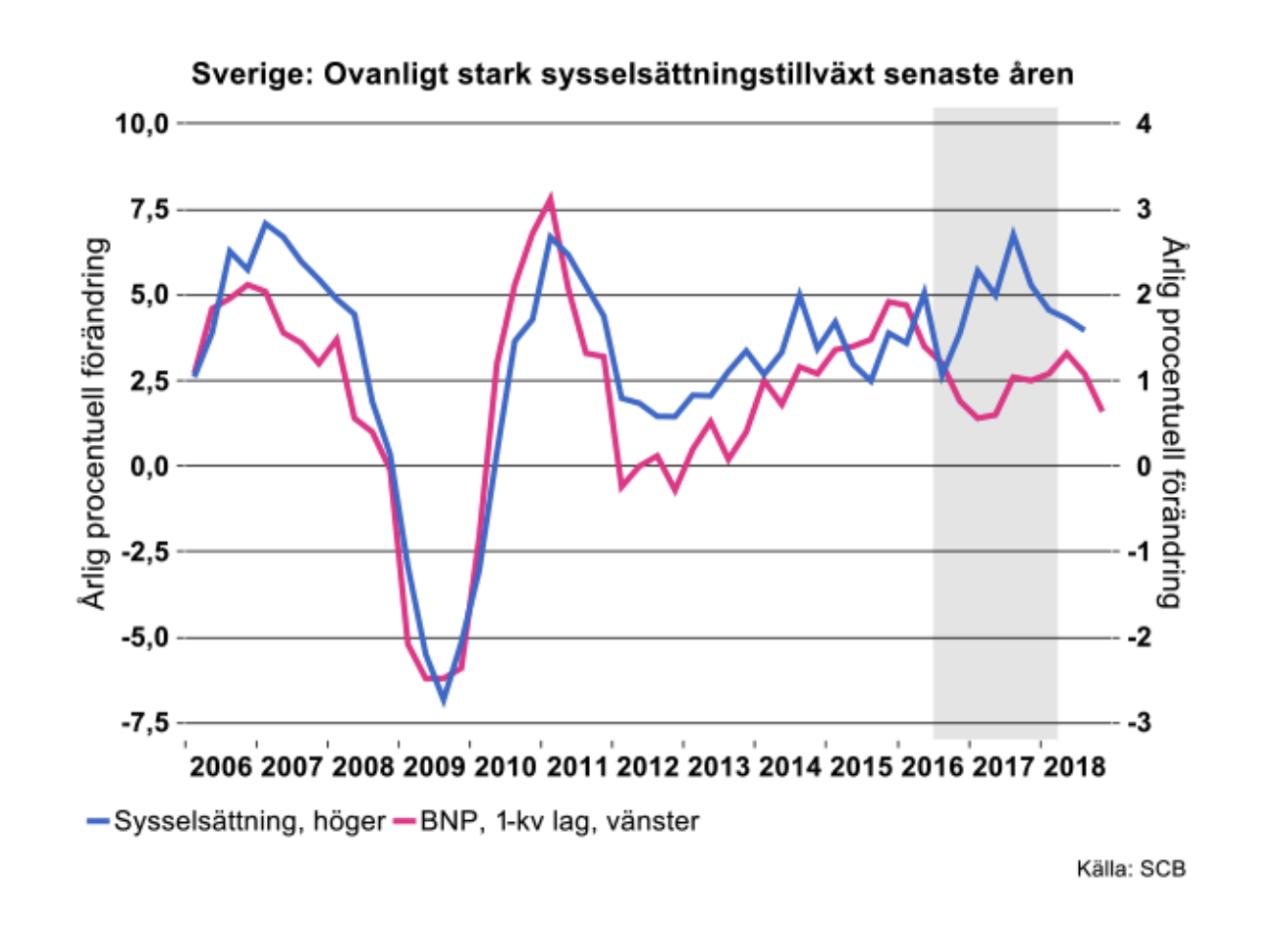

Den svenska arbetsmarknaden har fortsatt att utvecklas relativt starkt under hösten. Arbetslösheten steg marginellt till 6,1 procent i november samtidigt som sysselsättningstillväxten tog ytterligare fart.

Grafen "Sverige: Ovanligt stark sysselsättningstillväxt senaste åren" ovan visar att arbetslösheten fortfarande faller i årstakt. Som också framgår finns det ett mycket stabilt och robust samband mellan den årliga förändringen i arbetslösheten och BNP-tillväxten; den s.k. Okuns relation biter bra.

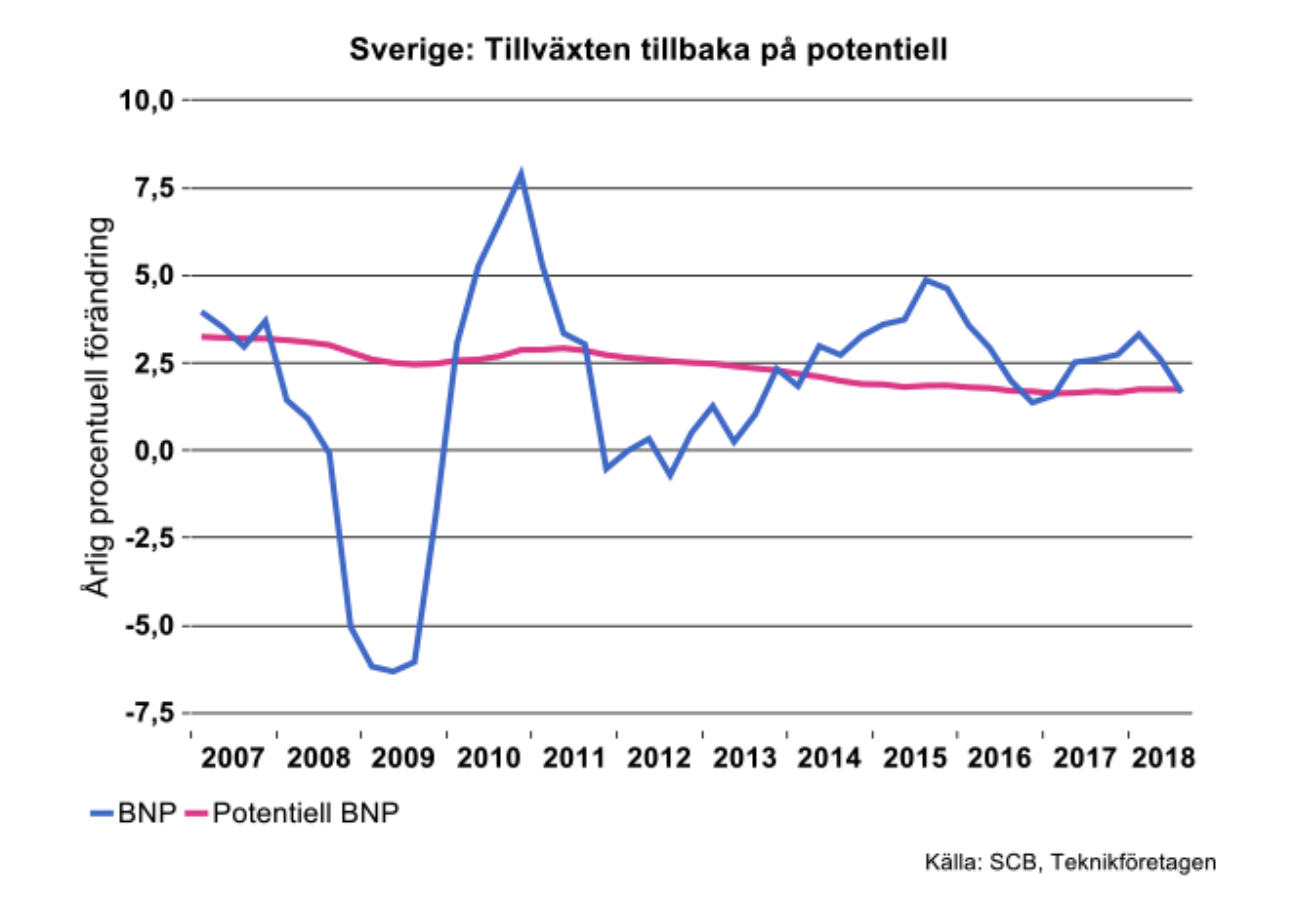

Okuns relation kan även användas för att beräkna den potentiella BNP-tillväxten, d.v.s. den tillväxt som ekonomin kan prestera i genomsnitt över konjunkturcykeln. Som framgår av bilden nedan är Teknikföretagens bedömning att svensk potentiell BNP-tillväxt för närvarande är ca 1,7 procent. Med tanke på att BNP vuxit fortare än potentiell tillväxt de senaste åren är det således inte konstigt att arbetslöshetens har fortsatt att falla.

BNP-tillväxten bromsade till, eller t.o.m. strax under potentiell tillväxt under tredje kvartalet och vi räknar med en tillväxt betydligt under potentiell 2019. I genomsnitt leder BNP-tillväxten förändringen i arbetslösheten med ett kvartal. Vi måste således räkna med att arbetslösheten gradvis kommer att stiga under nästa år.

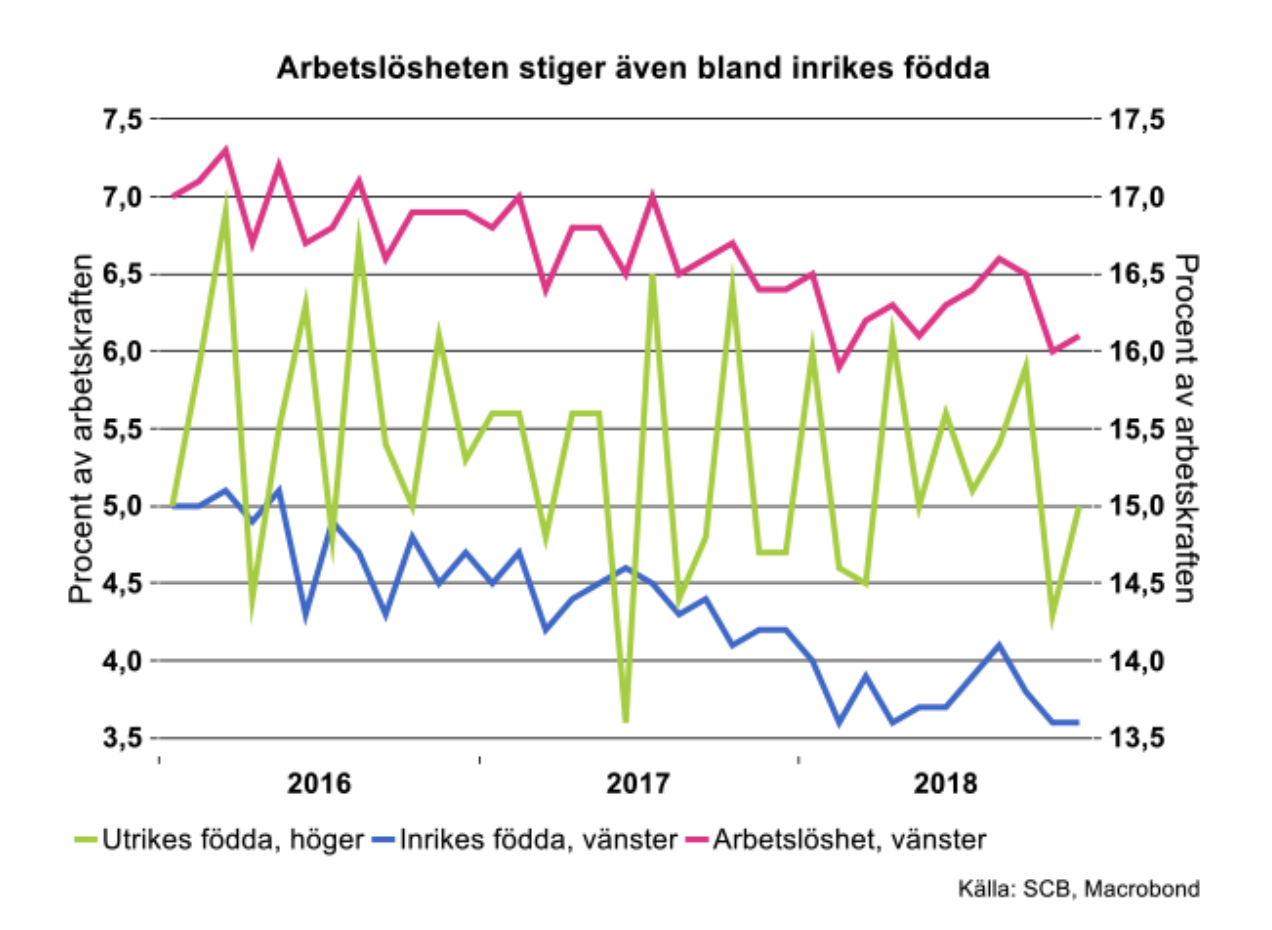

Det är också slående hur låg arbetslösheten fortfarande är bland inrikes födda, rekordlåga 3,6 procent. Arbetslösheten bland utrikesfödda är betydligt mer volatil och framförallt, mycket högre; 15 procent i november.

Det är också slående hur låg arbetslösheten fortfarande är bland inrikes födda, rekordlåga 3,6 procent. Arbetslösheten bland utrikesfödda är betydligt mer volatil och framförallt, mycket högre; 15 procent i november.

Vi vet att ett stort antal av de nya jobben för utrikes födda är så kallade extratjänster som finansieras av staten, som i allmänhet rimligen är betydligt mindre produktiva än genomsnittliga jobb. Detta är förmodligen huvudförklaringen till att det historiskt mycket starka sambandet mellan sysselsättnings- och BNP-tillväxten kortslutits under senare år: sysselsättningstillväxten har varit ”alldeles för hög i förhållande till BNP-tillväxten. Se bilden "Sverige: Arbetslösheten följer förväntat möster" högre upp i texten.

I den budget som lagts fram av Moderaterna och Kristdemokraterna och som nu klubbats igenom i riksdagen, föreslås att befintliga statliga stöd för traineejobb, bland annat extratjänster, ersätts med nystartsjobb enligt Alliansens modell.

Det råder fortsatt oklarhet om vilken regering som kommer att tillträda och vilken arbetsmarknadspolitik den i så fall kommer att bedriva. Det är därför omöjligt att i nuläget bedöma om det historiska sambandet mellan sysselsättning- och BNP-tillväxt kommer att återställas eller om sysselsättningstillväxten kommer att bromsa in i takt med svagare BNP-tillväxt.

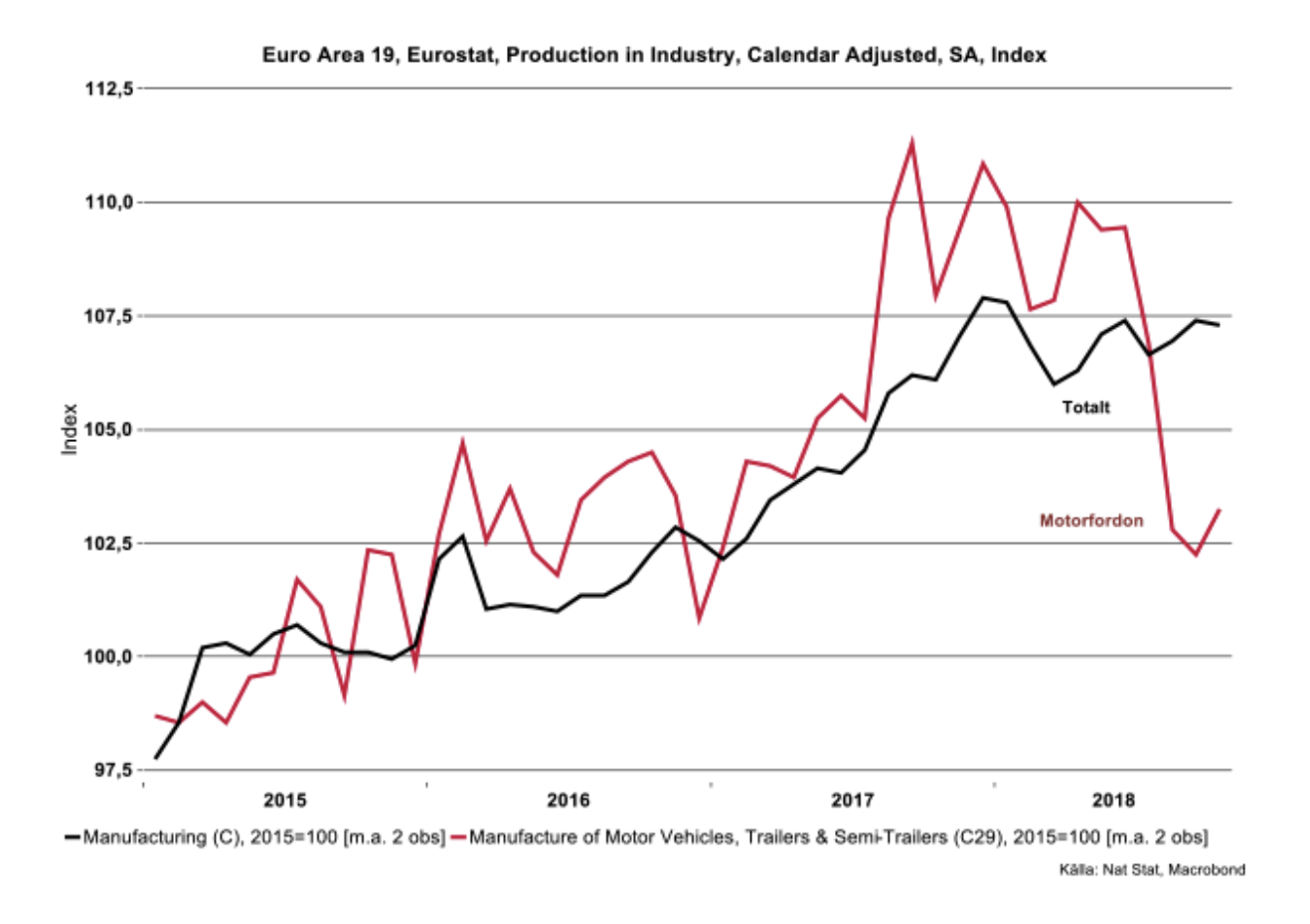

Mot nollan kvarstår

Industriproduktionen i Euroområdet hoppade upp något i oktober jämfört med september eller med 0,2 procentenheter. Jämfört med oktober i fjol var produktionsnivån en dryg procentenhet högre. I november och december räknar vi med nolltillväxt i årstakt för tillverkningsindustrin, d.v.s. att produktionsnivån kommer att ligga på samma nivå som i fjol.

Om vi nyanserar bilden lite kvarstår den utveckling som vi räknat med tidigare. Produktionsnivån för tillverkningsindustrin har gått i stå och ligger kvar på samma nivå i oktober som under inledningen av året, dvs. januari-februari. Genomsnittligt sett blir det ändå halvhyggliga siffror i år för tillverkningsindustrin med hög tillväxttakt under första halvåret, men marginell sådan under andra halvåret. Sammantaget förväntas industriproduktionen öka med två procent i år mot 3,3 procent i fjol. Med lite tur och om fordonsindustrin återhämtar ytterligare något efter ”avgasproblem”, finns en chans till en begränsad ökning på en procent nästa år. Det är samtidigt en optimistisk bedömning. Det blåser klar motvind för Euroområdet. Detta har noterats av tyska IFO-institutet som i veckan drog ned sin prognos för Tysklands BNP-tillväxt till 1,1 procent för 2019. Skulle denna prognos infrias blir det den lägsta tillväxttakten sedan Eurokrisen 2011-2012, då förbundsrepubliken tragglade på med en tillväxt på 0,5 procent per år.

Fler tecken på inbromsning i Kina

Som vi påpekat snart ett oändligt antal gånger är läget i Kina inte direkt alarmerande men väl oroväckande. Mittens rike börjar nu allt mer uppvisa det som traditionella ”catching-up länder” har gjort genom historien. Tillväxten inte bara avtar, utan kan också bli negativ i vissa delar av ekonomin. Tillväxten i produktion av personbilar och lätta kommersiella fordon (samt konsumtion då exporten är klart begränsad) har knappt visat styrfart sedan hösten 2016. Under 2016–2017 hölls efterfrågan dessutom uppe av subventioner, vilket naturligtvis är ett tydligt tecken på att ”det blir inte roligare än så här”. I år försvann dessa, och i somras inleddes tempotappet i fordonsproduktionen. Månaderna juli-oktober visade en något lägre produktionsnivå jämfört med motsvarande månader i fjol. I november i år kom raset med en nedgång i produktionen av personbilar och lätta kommersiella fordon på 19 procent jämfört med november i fjol. Detta innebär att såväl försäljning som produktion kommer att minska i år.

Samtidigt är det bra fart i ”new energy vehicles”, något som hjälper föga när ”förbrännings-vehicles” inte visar något momentum. Den dryga tioåriga historien med en näst intill omättligt hög efterfrågan på motorfordon är över. Framöver kommer utvecklingen att präglas av offentliga regler samt subventioner av elfordon. Det kommer ändå inte att hjälpa. Bortåt 2022-2024 blir det möjligtvis en skjuts uppåt då fordon som köptes under de kraftiga expansionsåren 2008-2013 börjar bli till åren.

Den officiella statistiken visade att industriproduktionen ökade med 5,4 procent i årstakt i november och var därmed (undantaget någon enskild månad under 2015) den lägsta tillväxttakten sedan den internationella finanskrisen 2009. Handelsfriktioner med dämpad världshandel och svagare tillväxt i Japan och Euroområdet bidrar naturligtvis till denna historiskt sett låga tillväxt.

Fordonsproduktionen minskade med 3,2 procent i årstakt i november. Skälet till miss-match mellan data enligt ovan från bilindustriföreningen och offentliga siffror går att finna i att industriproduktion utgör drygt 25 procent av BNP. Officiell BNP ska gå ihop med politiska mål på omkring 6,5 procent vilket gör att industriproduktionen inte får se ut ”hur som helst”. En annan miss-match är att officiella statistikmyndigheter världen över har rätten att kvalitetsjustera statistiken. Kort betyder detta att prisökningar som följd av ökad kvalitet inte ska betraktas som inflation utan produktion. Nu tror ju inte vi att kvalitetshöjningen varit exceptionell det senaste året, men faktum kvarstår. Vi ska inte börja rota i detta utan konstaterar bara att kreativ förstörelse har inletts i Kina vilket också företrädare för bilindustrin CAAM så påpassligt påpekade i ett uttalande efter siffrorna för november - ”Mindre effektiv tillverkning kommer att slås ut”.