- Ekonomisk analys

- 03 feb. 2023

- Sakområde:

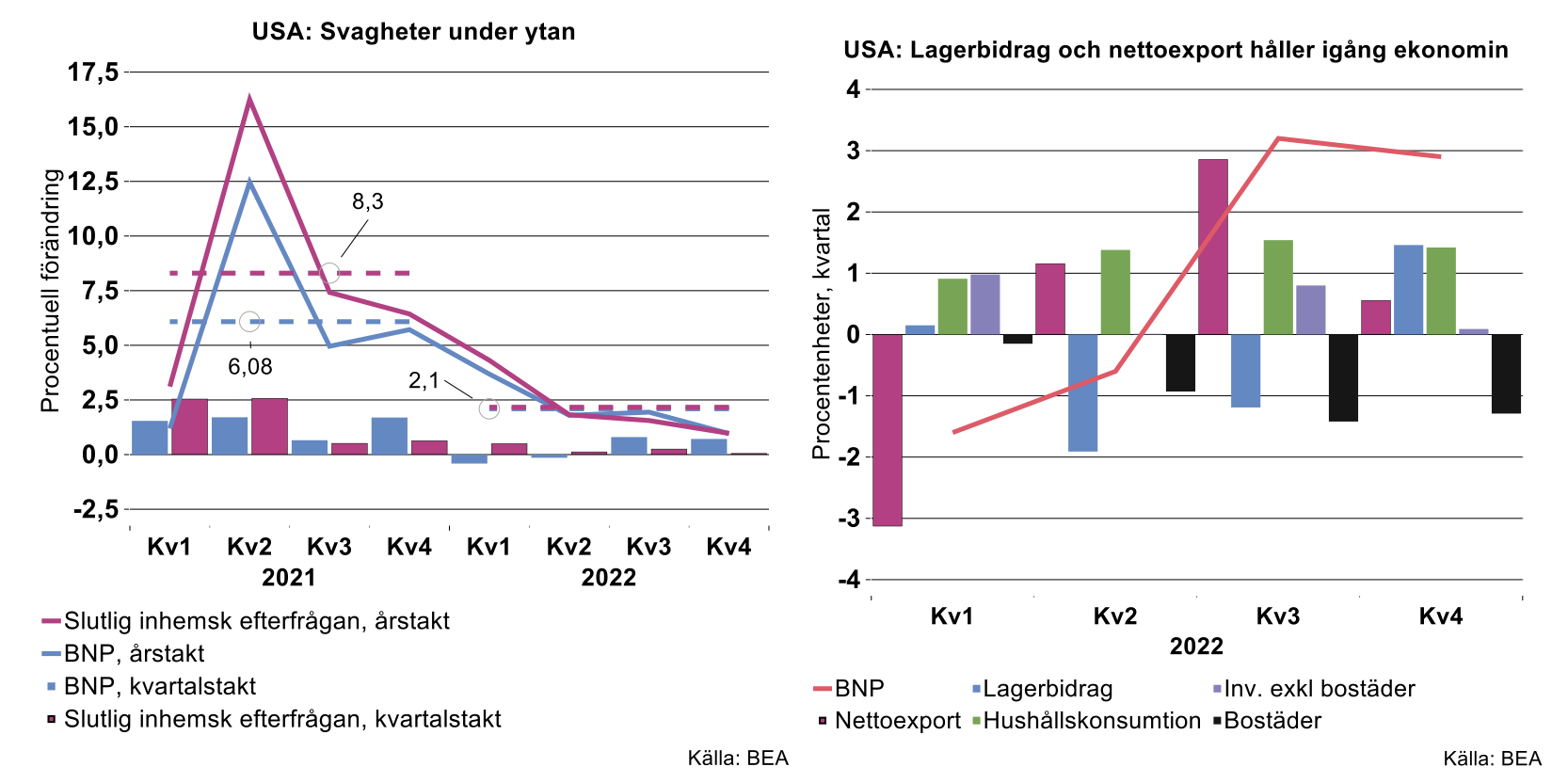

En vanlig tolkning är att BNP var överraskande stark, en annualiserad kvartalsökning i BNP på 2,9 procent att jämföra med förväntade 2,6 procent (se bilden nedan till vänster). Det är dock viktigt att påminna sig om att skillnaden mellan utfall och konsensus var mindre än 0,1 procentenheter i termer av rak kvartalstakt; knappast något att hetsa upp sig för.

Skrapar vi lite på ytan framstår dessutom USA:s ekonomi inte alls som särskilt stark, BNP-siffran överskattar den underliggande styrkan. Fokuserar vi på slutlig inhemsk efterfrågan var den oförändrad jämfört med tredje kvartalet. Gapet mellan BNP och slutlig inhemsk efterfrågan motsvarades av rejäla bidrag från lageruppbyggnad och nettoexport (se bilden ovan till höger). Visserligen fortsatte hushållens konsumtion att utvecklas relativt starkt men näringslivets fasta investeringar bidrog rejält negativt till BNP, för tredje kvartalet i rad. Även under de två föregående kvartalen utvecklades BNP betydligt starkare än slutlig inhemsk efterfrågan, underblåst av stark nettoexport.

Tränger vi ytterligare en bit under ytan visar det sig att bostadsinvesteringarna har bidragit kraftigt negativt till BNP de senaste tre kvartalen - knappast överraskande med tanke på den kraftiga penningpolitiska åtstramningen som Federal Reserve genomfört det senaste året. Även investeringarna utanför bostadsbyggandet visade svaghetstecken i slutet av 2022, återstår att se hur länge hushållet orkar stå emot. Mycket tyder sammantaget på att USA kommer att falla ner i en, förhoppningsvis mild, recession under de närmaste kvartalen.

Svagt Kina piggnar till

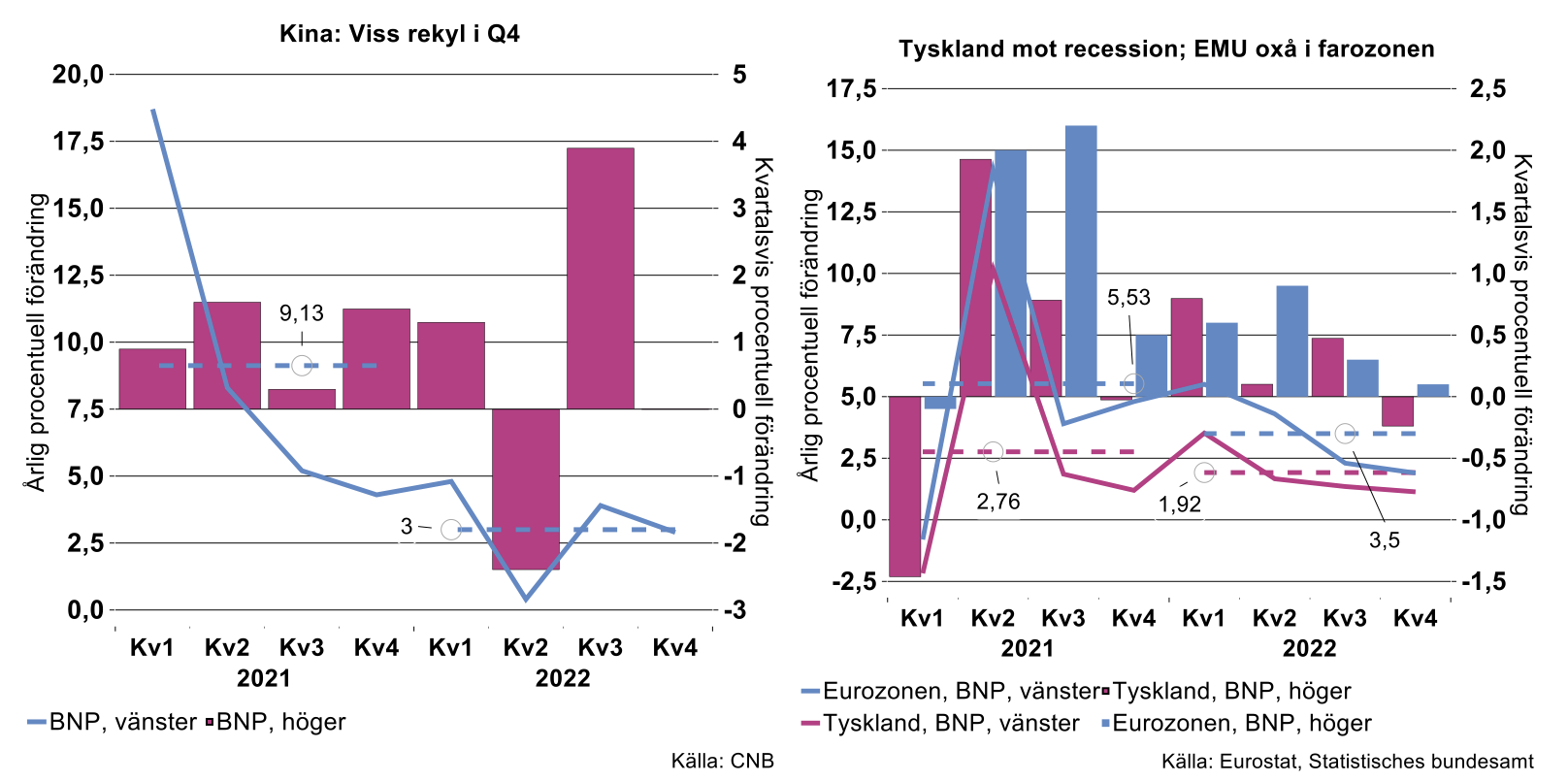

Industriekonomerna har tidigare under januari rapporterade om Kinas avslutning av 2022: BNP rekylerade upp i slutet av året jämfört med fallet under tredje kvartalet. Detta till trots noterades den svagaste årliga BNP-tillväxten sedan 1976, pandemiåret 2020 undantaget. Det återstår att se om studsen i slutet av 2022 var en tillfällighet eller om avvecklingen av zero-covid innebär en uthållig acceleration mot högre tillväxttal framöver. Det borde dock finnas möjligheter för Kinas ekonomi att utvecklas starkare i år jämfört med 2022.

Tyskland mot recession; frågetecken för Eurozonen…

I veckan publicerades även preliminära BNP-data för Eurozonen. Än så länge håller sig Eurozonen i sin helhet över nollstrecket – +0,1 procent i kvartalstakt - där Spanien av de större ekonomierna rapporterade hyfsad tillväxt, Frankrike strax över- och Italien strax under nollan. Tysk BNP föll 0,2 procent jämfört med kvartal tre vilket var svagare än förväntat.

Det har funnits förhoppningar att de kraftiga rasen i diverse mjuka konjunkturindikatorer de senaste månaderna, inte ska manifesteras i svag ekonomisk utveckling.

Visserligen har konjunkturindikatorerna stabiliserats på sistone men mycket talar ändå för att Europas största ekonomi är på väg mot recession, definierat som två konsekutiva negativa BNP-kvartal.

…liksom Sverige

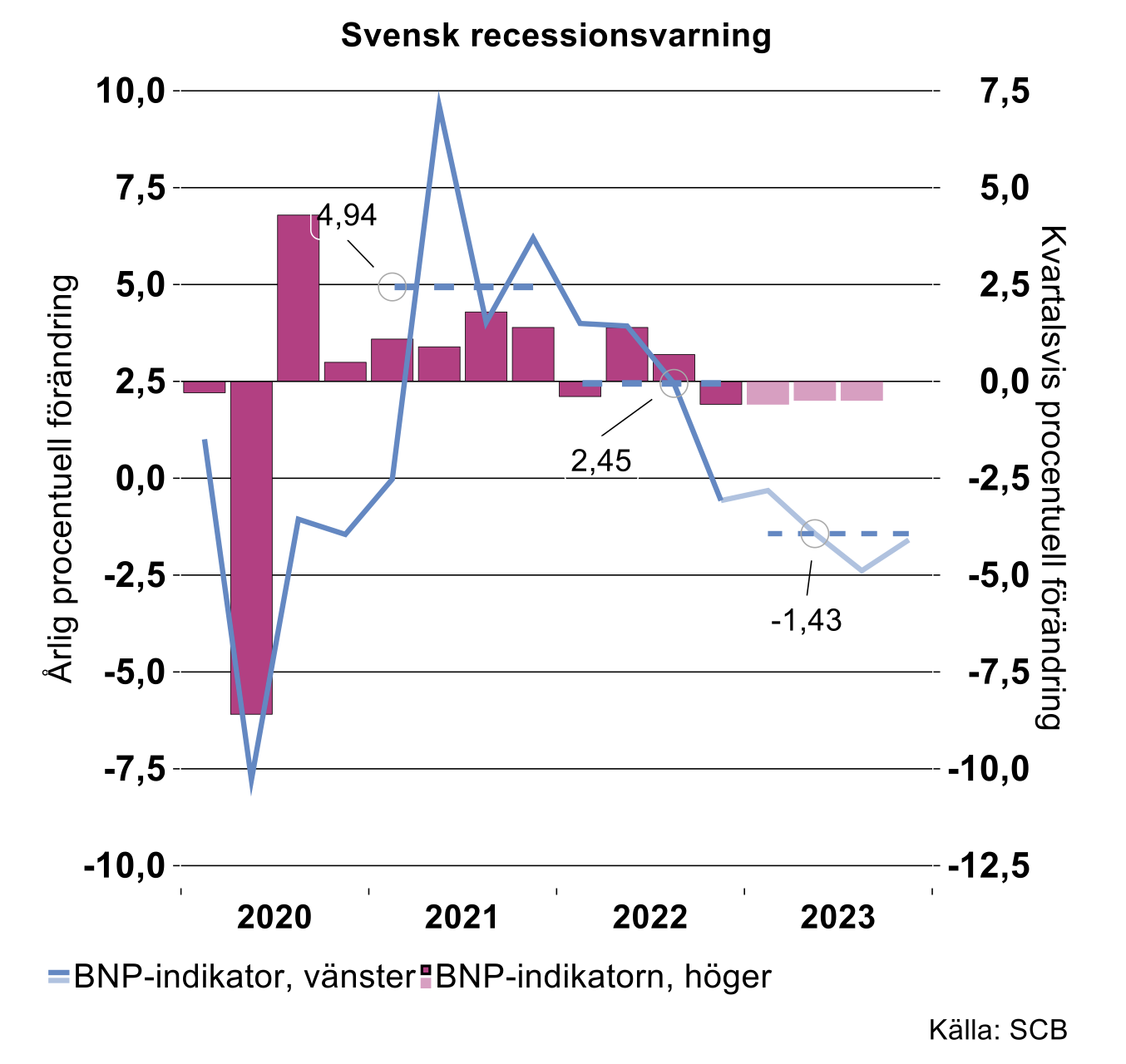

Fram till denna vecka har svensk ekonomi förefallit vara mer motståndskraftig än befarat med tanke på alla motvindar som blåst såväl hushåll som många företag i ansiktet. SCB:s senaste dusch av data släckte[1] dessa förhoppningar: de revideringar av BNP-indikatorn som gjordes för tidigare månader i kombination med december månads svaga utfall, innebar ett fall med 0,6 procent för fjärde jämfört med tredje kvartalet (se bilden nedan).

Den svaga decembernoteringen innebär dessutom ett besvärande underhäng för inledningen av 2023 och innebär en reell risk för ytterligare ett negativt kvartal. Skulle exempelvis BNP-indikatorn förbli på december månads nivå under januari-mars innebär det ett fall för Q1 jämfört med 2022:4 med 0,5 procent

[1] Åtminstone tills vidare, dessa data revideras inte sällan ordentligt.