För industrin sammantaget ökade produktionsvolymen med åtta procent jämfört med år 2020. Kalenderår som visar dylika tillväxtsiffror är lika sällsynta som år med god hjortronskörd. Man får backa till återhämtningen 2010 efter finanskrisen eller 1994 när Sveriges växelkurs var rejält dopad efter det att kronan började flyta hösten -92 för att hitta motsvarande tillväxttal. Vi tänkte också vara tjatiga och upprepa att den höga genomsnittliga tillväxten 2021 var ett resultat av en låg viruspåverkad produktionsnivå år 2020. Tragiskt är att produktionsnivån i december 2021 var på samma nivå som december 2020, även om det finns skillnader mellan industrins olika delbranscher (se analys nedan).

Störst bidrag till industriproduktionens sammantagna tillväxt kom från kemi- och läkemedelsindustri, följt av maskin- och fordonsindustri i fjol. Den första brukar oftast utvecklas bra då bl.a. sjukdomar av allehanda slag florerar jämt och ständigt. Maskinindustrin är vanligtvis den mest cykliska av alla delbranscher i industrin. Omfattande uppsving i efterfrågan på investeringsvaror följs av mättnad och därefter perioder av nära elände är inte långt ifrån en naturlag. Just nu är maskinindustrin i Sverige och globalt inne i ett uppsving. Motorfordon hade det skoj fram till och med andra kvartalet i fjol. Därefter minskade produktionsvolymen till och med december med 15 procent. Vi behöver inte förklara varför. För teknikindustri sammantaget ökade produktionsvolymen med elva procent år 2021.

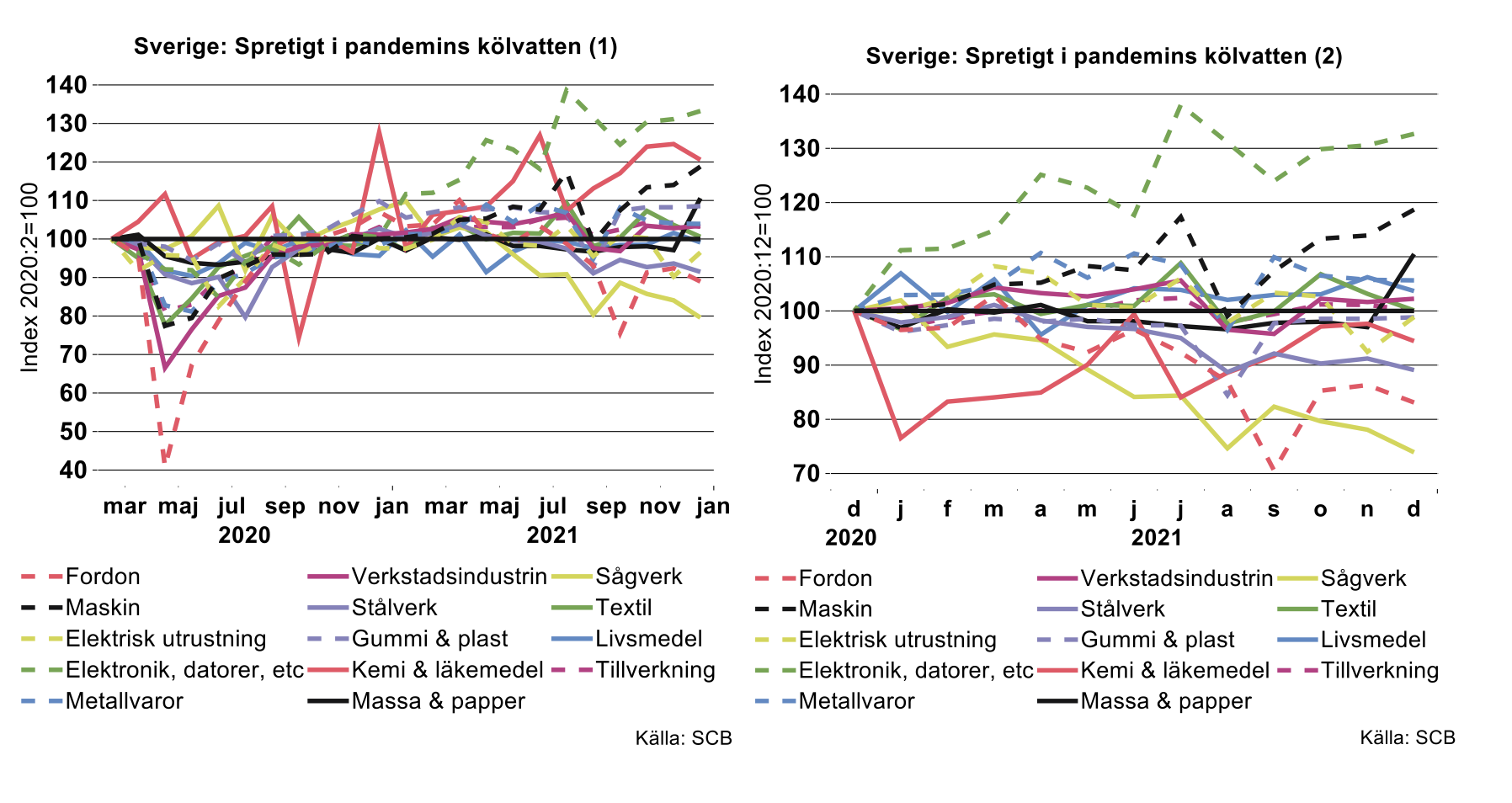

Spretig utveckling i pandemins kölvatten

Som antyds ovan har de senaste åren innehållit en väldig dramatik för svensk industri. När pandemin slog till med full kraft störtade delar av industrin ner i ett slukhål. När de globala leverantörskedjorna klipptes av drabbades i synnerhet fordons- och maskinindustrin hårt med sitt omfattande globala nät av underleverantörer (se bilden nedan till vänster).

Andra branscher gick betydligt bättre som exempelvis läkemedelsindustrin – inte en särskilt cyklisk bransch – samt sågverksindustrin – som fick en riktig hausse när folk ägnade fritid och hemsemester åt att skruva tralldäck. För övrigt har också möbelindustrin uppvisat en påfallande stark tillväxt sedan Coronabotten.

När väl leverantörskedjorna återställdes under sommaren 2020 studsade aktiviteten i industrin kraftigt upp igen under andra halvåret, i slutet av året var produktionen tre procent högre än månaden innan pandemin. Som noteras rörde sig dock produktionen för industrin som helhet sidledes under 2021, trots alla signaler om en mycket stark konjunktur: nivån i december 2021 var densamma som i december 2020 (se bilden nedan till höger). Notabelt är också att flera branscher, och inte bara den omskrivna fordonsindustrin, faktiskt upplevde fallande produktion under loppet av 2021 medan produktionen steg rejält i andra branscher.

En slutsats är således att konjunkturläget spretar rejält mellan olika delar av svensk industri. En annan är att fler faktorer än bristen på halvledare uppenbarligen har bidragit till att kraften i återhämtningen har avtagit under loppet av det senaste året.

I den nominella världen

Om nu produktionsvolymerna i genomsnitt under 2021 visade fina tillväxtsiffror bleknar dessa nästan i jämförelse med försäljningstillväxten i nominella termer. Förklaring? Rejäla prisökningar för en del men inte alla industribranscher. Försäljningen mätt som leveransvärden i löpande priser ökade med höga 16 procent för industrin sammantaget. Även här får vi backa till 1994 för att hitta tvåsiffrig tillväxt eller 12 procent. Då månads-, kvartals- och årsbokslut näppeligen uttrycks i volymer vare sig i resultat- eller balansräkning är det därmed knappast förvånande att många verksamheter tyckt att fjolåret var näst intill fantastiskt i nominella termer. Däremot har det varit lite si och så i utvecklingen av industriföretagens driftsöverskott som närmast kan jämföras med EBITDA i fjol. Här har vi bara data till och med tredje kvartalet. Sista kvartalet kan enkelt skattas med hjälp av försäljningen (leveransvärden) som finns för hela fjolåret och som korrelerar i stort sett exakt med förädlingsvärdet samt lönesummor som sträcker sig till och med november för tillfället. Det blev naturligtvis en rejäl återhämtning för driftsöverskottet i fjol för industrin sammantaget efter den tillfälligt nedpressade nivån året innan. Men denna återhämtning kan främst tillskrivas de industrier som visade exceptionella prisökningar. När det gäller priser vet vi att vissa råvarubaserade delbranscher visade minst en fördubbling. Det gick desto trögare i återhämtningen av driftsöverskottet för teknikindustri som har tagit stora smällar i ökade priser på insatsvaror. Hursomhelst, en återhämtning i driftsöverskottet är nödvändigt. Vinstrika företag är den faktor som ytterst ger anställningstrygghet samt behagar aktiesparare och aktieägare.

Utvecklingen för industrin i år handlar fortsättningsvis om fortsatta friktioner i leverantörskedjor. Innan många producenter av insatsvaror lämnar bud om att det går att köpa obegränsade kvantiteter av insatsvaror i rätt tid, på rätt plats och till rätt kvalitet lär det bli trögt och ryckigt. Därutöver har en del centralbanker redan höjt eller kommer att höja sina styrräntor i hopp om att dämpa såväl inflation som inflationsförväntningar. I vår bedömning från november i fjol räknade vi med att industriproduktionen i Sverige ökar med 2,5 procent i år. Den siffran får stå kvar tills vidare.

Det är också värt att kommentera orderingången för teknikindustri i december. Inte stark är en bra skildring med ett rejält tapp för fordonsindustrin på nära 20 procent i volym från november. Nu har den i och för sig varit väldigt volatil för fordon sedan våren 2021 av förklarliga skäl. Exempelvis var ordervolymen upp 48 procent mellan september och oktober i fjol (från mikroskopiska nivåer) Att det ändå förblir osäkert, trögt och skakigt för fordonsindustrin noteras också i en hel del varsel från dess underleverantörer i Sverige de senaste veckorna. För tillfället ser en del av dem inte någon annan ljusning än att rädda det som räddas kan.

Det var ändå rätt bra fart i orderingång för maskinindustrin i december även om den har minskat jämfört med de tre närmast föregående månaderna. Erfarenhetsmässigt är det bara en tidsfråga innan det globala uppsvinget i efterfrågan på investeringsvaror förbytts till ett betydligt sämre momentum som så många gånger förr.

Fotnot:

Korrelationen mellan förändring i leveransvärden och förädlingsvärden för Sveriges industri i löpande priser är 0,97. Leveransvärde och försäljning är inte exakt samma sak. När det gäller varsel eller stopp i förlängning av tidsbegränsad anställning i underleverantörsleden för fordonsindustrin vill vi inte hänga ut enskilda bolag. En sökning på det så kallade internetet medelst någon elektronisk mjukvara för datorer eller radiotelefoner ger enskild sökare lite mer information.