- Ekonomisk analys

- 11 mars 2022

- Sakområde:

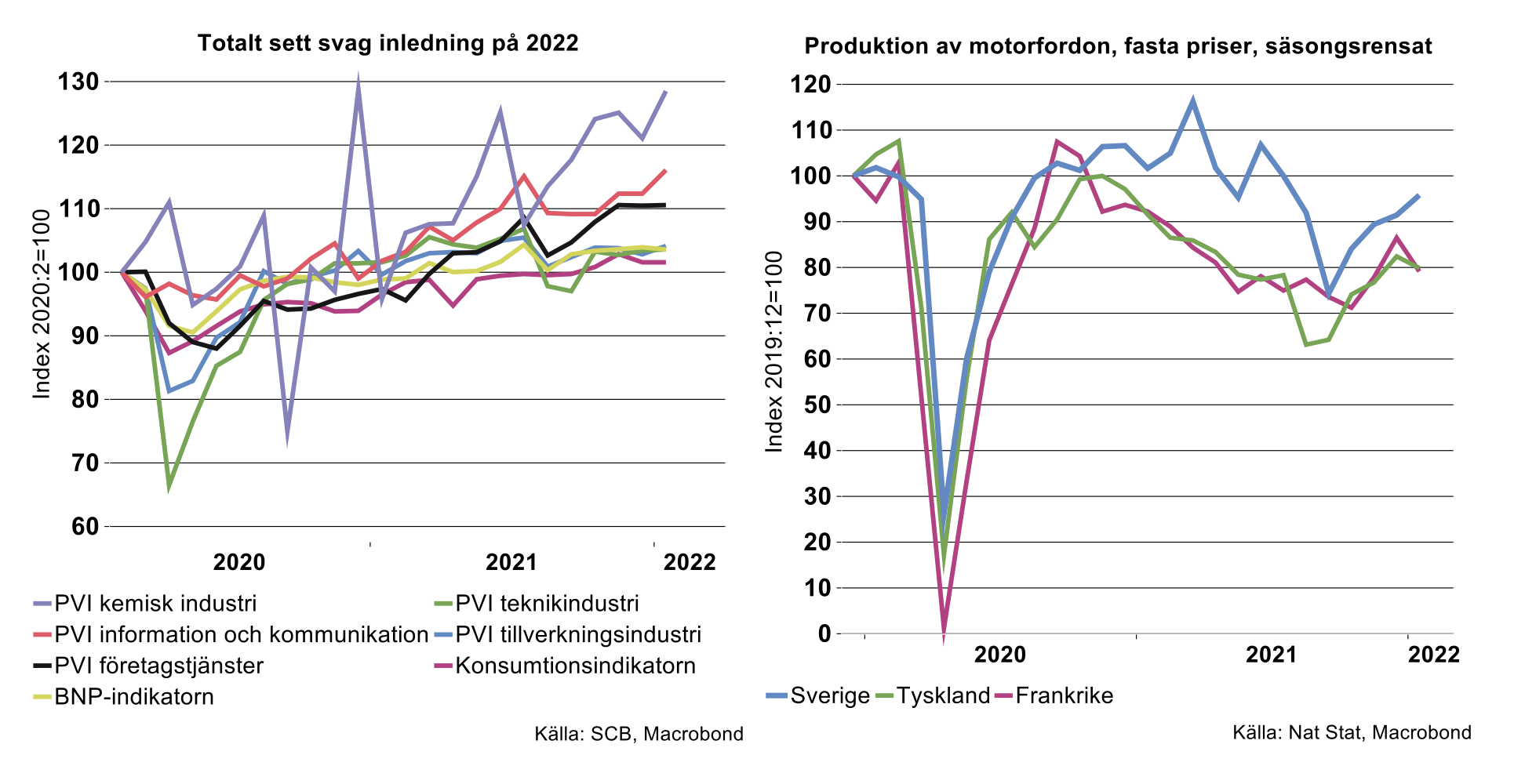

Tillverkningsindustrins produktion steg visserligen med 1,3 procent i januari från december, men det är endast ett fåtal branscher som visat en stadig trend uppåt under de senaste månaderna. Kemisk industri utgör ett undantag, en bransch som visat en stegvis och kraftig uppgång under pandemin, se diagram nedan till vänster. I januari låg dess produktionsnivå enligt SCB:s produktionsvärdeindex (PVI) drygt 28 procent över nivån i februari 2020, månaden innan pandemin drabbade Sverige.

Den industribransch som drabbats särskilt hårt av brist på halvledare, motorfordonsindustrin, visade i januari visserligen en fortsatt tillväxt sedan oktober, men dess nivå i januari låg ännu cirka 10 procent under den senaste toppnivån i juni förra året, se diagram nedan till höger. Bristen på nödvändiga komponenter för denna produktion drabbade hela branschen runt om i världen under förra året. En viss återhämtning under de senaste månaderna för motorfordonsindustrin märks också exempelvis även i Tyskland och Frankrike, men även där ligger produktionsnivåerna klart under pre-coronanivåer, se diagram till höger nedan. Bristen på halvledare och andra insatsvaror fortsätter att tynga branschen i början på 2022.

Inte heller tjänstesektorn inom näringslivet visade styrka i början på 2022. Ett undantag är branschen informations- och kommunikationsverksamhet, vars produktion ökade med 3,3 procent i januari från föregående månad. Branschen har visat en positiv trend uppåt under större delen av pandemin, se diagram ovan. Branschens produktion låg i januari i år 16 procent över pre-coronanivån (februari 2020). Här ingår datakonsulter, telekommunikation, förlagsverksamhet och olika informationstjänster. Branschen som helhet svarar för nära 11 procent av näringslivets förädlingsvärde.

Ändå var produktionen i näringslivet som helhet närmast oförändrad i januari. Särskilt märks ett bakslag för hotell och restaurang vars produktion föll med cirka 16 procent från december enligt PVI, säsongsrensat. Den ökade smittspridningen av covid-19 och utökade restriktioner inverkade negativt på denna näringsverksamhet.

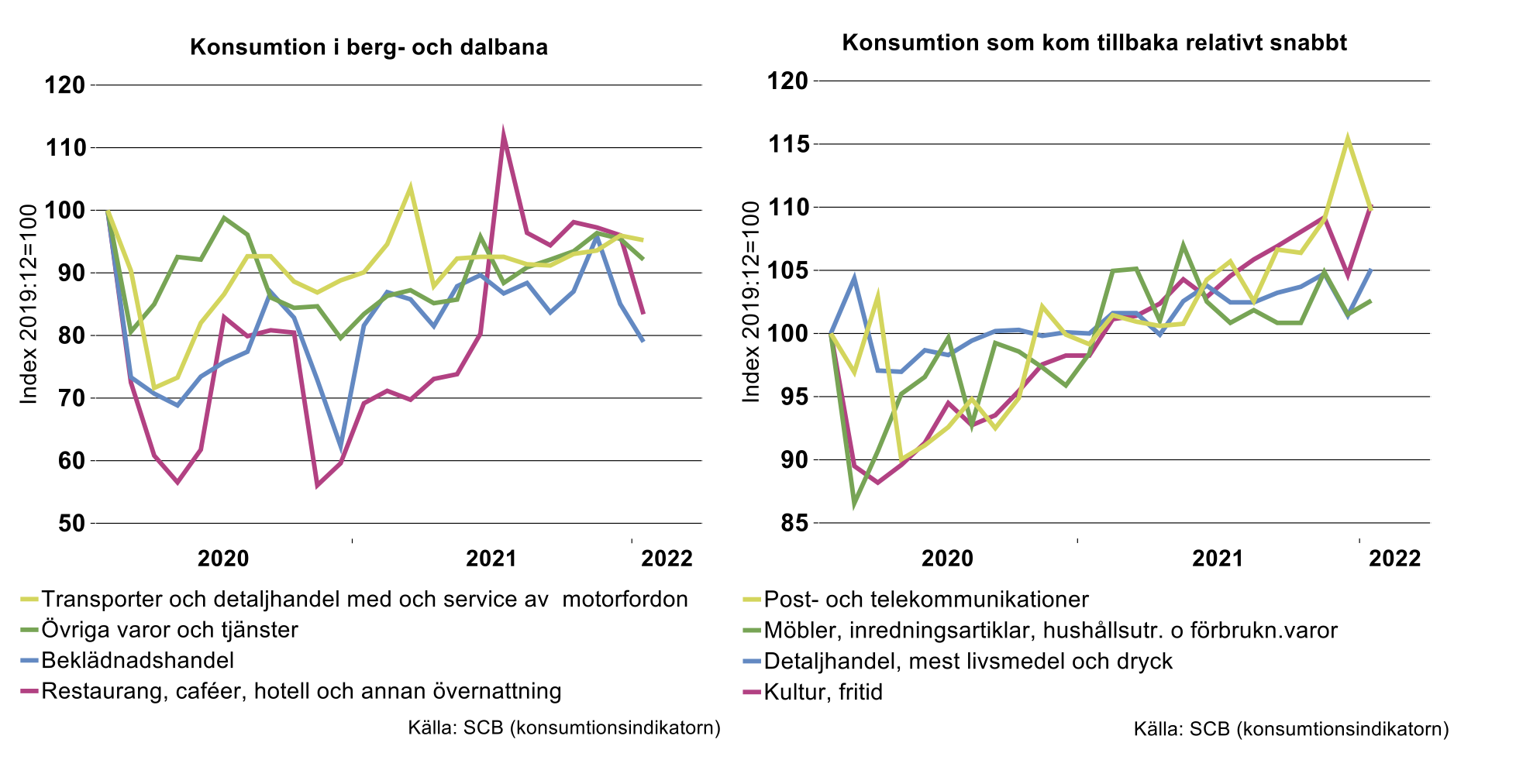

Först den 9 februari släpptes flertalet restriktioner för att motverka smittspridningen, vilket gav en ljusning för de tjänstebranscher som påverkats särskilt av att hushållen dragit ned på viss konsumtion under pandemin. Det avtecknas i den berg- och dalbana som konsumtionen av restaurang, hotell, kläder och skor, resor med mera visat, se diagram nedan till vänster. Däremot har viss annan konsumtion återhämtat sig relativt snabbt under pandemin och började överstiga pre-coronanivåer redan i början på förra året, se diagram till höger nedan.

Rimligtvis kommer konsumtionen av tjänster ta mer fart efter att flertalet restriktioner släpptes den 9 februari. Å andra sidan kan följdeffekter av Rysslands invasion i Ukraina den 24 februari komma att inverka negativt på både konsumtion och produktion framöver. Vi får återkomma med en uppföljning.