- Ekonomisk analys

- 18 feb. 2022

- Sakområde:

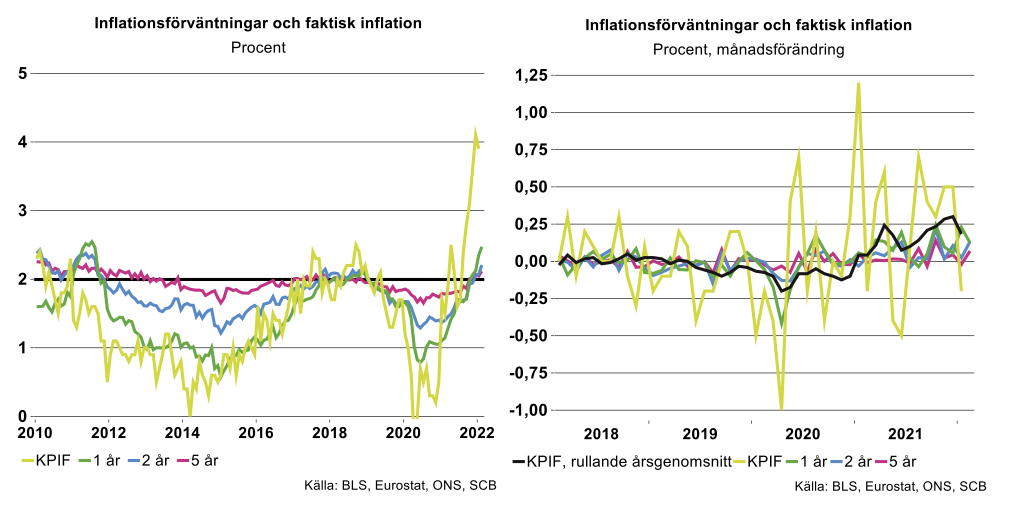

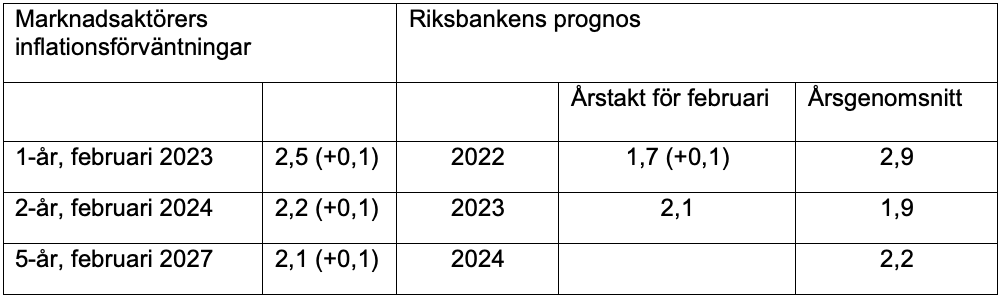

De ettåriga inflationsförväntningarna, alltså vad KPIF-inflationen antas vara i februari 2023, uppgick till 2,5 procent. På två års sikt väntas inflationen uppgå till 2,2 procent. Och i februari 2027, om fem år, bedöms inflationen vara 2,1 procent. Förväntningarna på kort sikt är därmed högre än inflationsmålet på två procent, medan de längre förväntningarna i stort är i linje med målet (se diagram nedan till vänster). Riksbanken kan pusta ut.

Vad är det för fråga marknadsaktörerna svarar på?

Vanligtvis rör sig dessa förväntningar inte speciellt mycket mellan de månadsvisa undersökningarna, och betydligt mindre än rörelserna i faktiska 12-månaderstalet för inflationen (se diagram ovan till höger). Eftersom det på ett års sikt är en hel del baseffekter som påverkar inflationen hade man kunnat förvänta sig mer rörelser i dessa kortsiktiga förväntningar. Frågan är om de som svarar verkligen anger vad de tror om 12-månaderstalet för inflationen just ett år framåt, eller om de svarar på vad de tror årsgenomsnittet blir för inflationen kommande år. Långt ifrån alla prognosmakare gör prognoser på förlopp, mer vanligt är att prognoser görs på årsgenomsnitt. Rörelserna är också mer i linje med ett rullande årsgenomsnitt, som av dess konstruktion också är mer utjämnad (se ovan).

Jämför man Riksbankens prognos för februari 2023 med marknadsaktörernas är den senare lägre; 1,7 jämfört med 2,5 procent. Marknadsaktörernas prognos ligger i stället närmare Riksbankens prognos för årsgenomsnittet 2022 som uppgår till 2,9 procent. Så vad har de egentligen angivet för prognosvärde?

Reviderade siffror behöver inte betyda ändrad syn på inflationen

Men antag nu att marknadsaktörerna faktiskt har gjort månadsvisa prognoser för de kommande åren. Hur ska man då tolka en förändring i ett- eller två-årsprognosen? Det kan handla om att förväntningarna ändrats. Men det kan även vara så att aktörerna faktiskt inte har ändrat synen på inflationstrycket utan endast att prognosen har flyttats fram en månad. Ser man på Riksbankens senaste prognos från i februari sker det stora kast mellan 12-månadstalen mellan månaderna på kort sikt, allt från en nedgång med nästan en procentenhet till en uppgång på 0,5 procentenheter. Mellan januari och februari 2023 väntas dock inflationstakten öka marginellt, från 1,6 till 1,7 procent. En svag uppgång mellan månaderna är därmed i linje med marknadsaktörernas förväntningar. Riksbankens prognos för januari och februari 2024 är 2,1 procent, vilket också är i linje med marknadsaktörernas syn.

Vem ska jag tro och tro och tro på? Inte marknadsaktörerna.

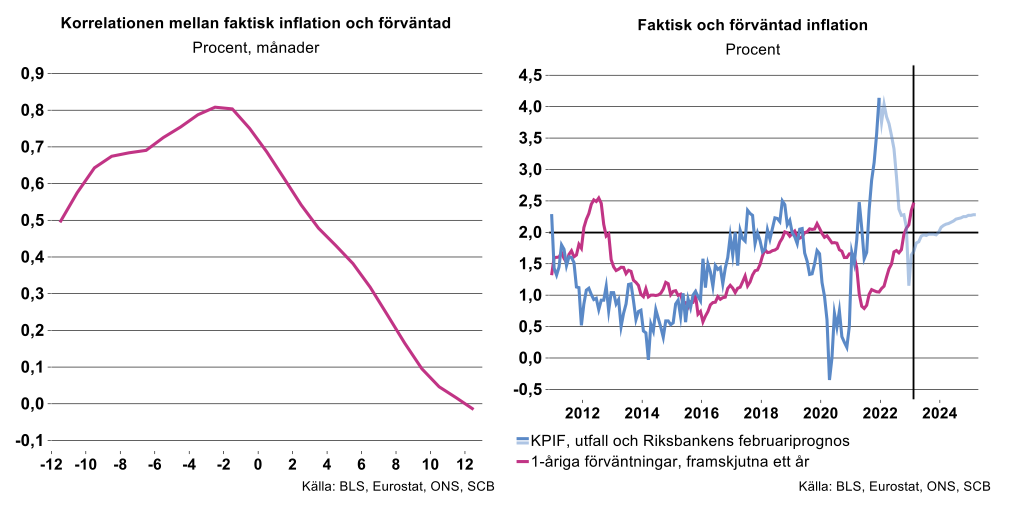

Vad säger då dessa förväntningar oss om den framtida inflationen? Tyvärr inte mycket. Vad de säger är att inflationen är och har varit hög. Förväntningarna är därmed adaptiva, synen på framtiden baseras på vad som hänt under senare tid och vilken information som finns tillgänglig. Tittar man på korrelationen mellan förväntningarna på ett års sikt och faktisk inflation om 12 månader är den låg (se diagram nedan till vänster). Korrelationen är som högst mellan inflationsförväntningarna i dag och faktisk inflation 2–3 månader bakåt, alltså den senast publicerade inflationssiffran, vilket är den senast publicerade informationen.

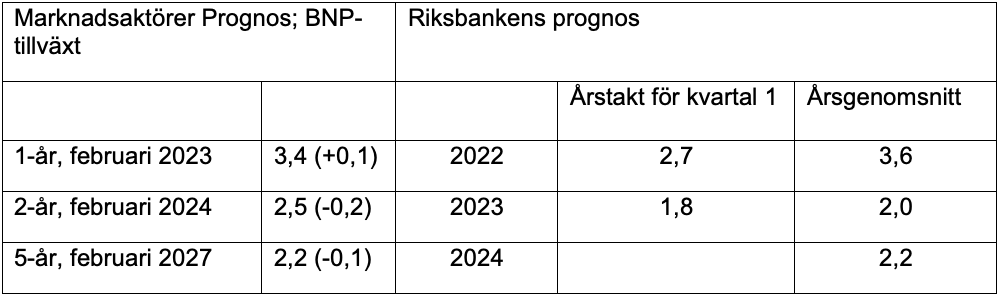

Synen på BNP-tillväxten relativt stark, eller?

Marknadsaktörerna rapporterar även sin syn på framtida BNP-tillväxt och synen på räntor. Några större förändringar i synen på BNP-tillväxten ser det inte heller ut att vara. Marknadsaktörernas förväntningar för 2027 uppgick till 2,2 procent. De långsiktiga förväntningarna är därmed i linje med bedömningarna under förra året. Förväntningarna på två års sikt fortsätter att krypa långsamt nedåt.

På samma sätt som för inflationsförväntningarna är det svårt att veta exakt vad marknadsaktörerna svarar på när det gäller BNP-tillväxten. Frågan som ställs i februari är vilken BNP-tillväxt, i procent, Sverige har det kommande året, det vill säga års-talet räknat från februari och 12 månader framåt i tiden. Några månadsprognoser på BNP-tillväxten är det sannolikt få som gör, möjligtvis kvartalsprognoser men mer troligt årsprognoser.

Riksbankens prognos för årstakten i BNP första kvartalet 2023 är cirka 2,7 procent medan årsgenomsnittet är 3,6 procent. Motsvarande siffror för 2024 är cirka 1,8 och 2,0 procent. Detta kan jämföras med förväntningarna i Prosperas februarienkät som uppgick till 3,4 procent för 2023 och 2,5 procent för 2024. Marknadsaktörernas förväntningar är alltså mer i linje med Riksbankens prognos för årsgenomsnitten. Det är därmed tveksamt om man ska tolka dessa siffror som att marknadsaktörerna har en mer positiv syn på BNP-tillväxten det kommande året än exempelvis Riksbanken. Prospera borde lägga till frågor om årsgenomsnitten, i alla fall tillfälligt, och utvärdera svaren så att man säkerställer vad det är aktörerna anger för prognosvärden.

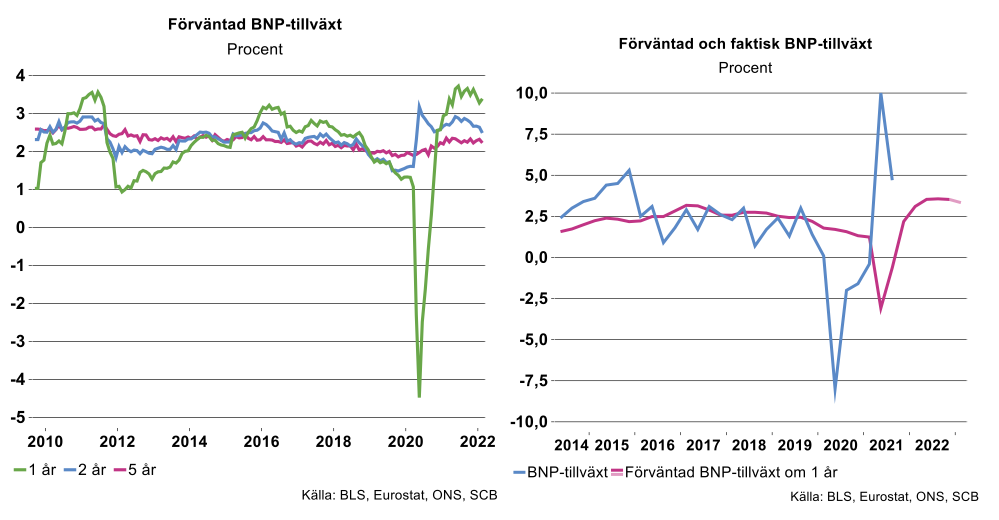

Reporäntan väntas vara oförändrad om ett år

Det blev inte heller några större förändringar i förväntningarna på den framtida reporäntan. Om tre månader och även om ett år väntas reporäntan vara kvar på noll procent (se diagram nedan till vänster). I februari 2024 väntas reporäntan uppgå till 0,5 procent och om fem år drygt en procent, alltså ungefär samma bild som i januari.

Inte heller dessa förväntningar brukar röra sig speciellt mycket mellan månaderna, i genomsnitt rör de sig mellan 0,05 och 0,1 procentenheter (se diagram nedan till höger). Förväntningarna på längre sikt har rört sig något mer än de korta förväntningarna under perioden 2010 till nu. Kortas perioden till från 2016 och fram till nu är detta mönster tydligare. Under den perioden rörde sig förväntningarna knappt alls. Den låga inflationen i Sverige förklarar de låga och oförändrade korta räntorna.

Inflation post-Covid: Uppåt även i Sverige men USA en outlier

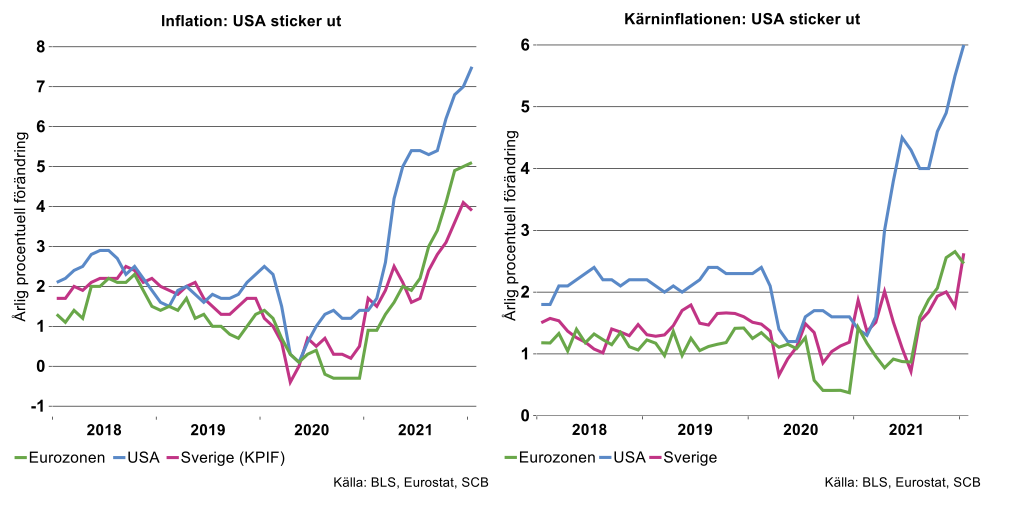

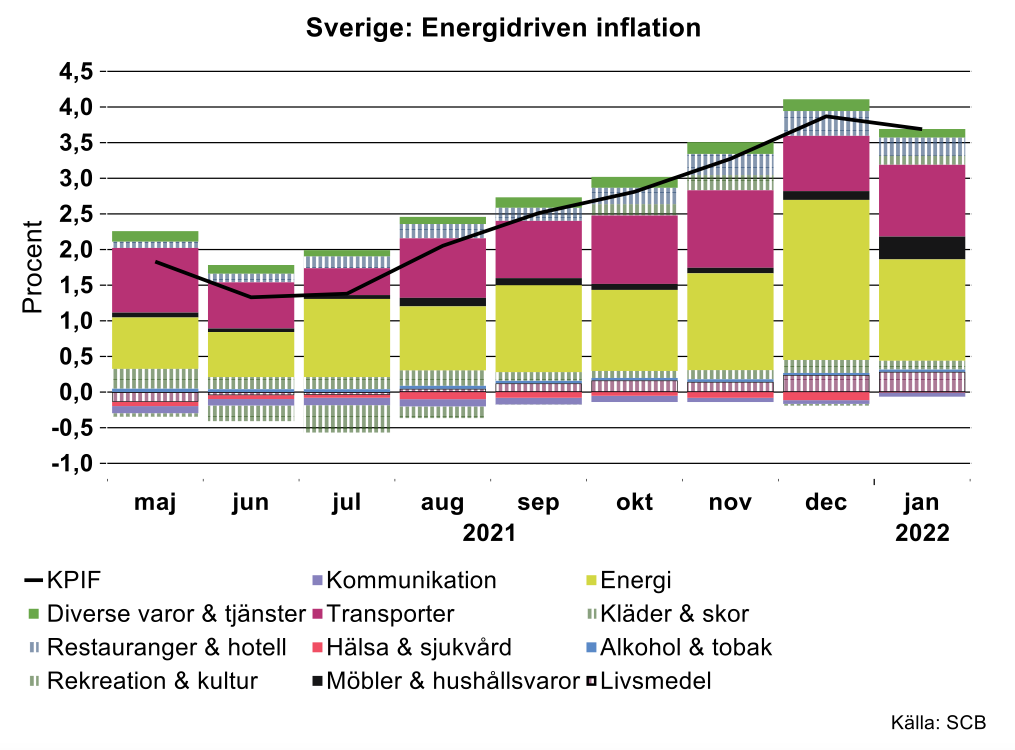

Denna vecka publicerades inflationsdata för Sverige. I januari föll inflationen mätt med KPIF (Riksbankens målvariabel) från 4,1 procent till 3,9 procent. Även om inflationen fortfarande är en bra bit över Riksbankens mål är det uppenbart att inflationstrycket är betydligt mindre, i synnerhet jämfört med USA men även jämfört med Eurozonen (se bilden nedan till vänster). I USA var inflationen hela 7,5 procent i januari.

Till skillnad från i USA var inflationsuppgången i Sverige under 2021 nästan enbart driven av kraftigt stigande energipriser. I januari kan vi notera att även Sverige upplevde en bredare uppgång i priser i linje med i Eurozonen; rensat för energi och livsmedel (”kärninflationen”) steg inflationen från 1,8 procent till 2,6 procent. Här är dock kontrasten mot USA ännu tydligare, där noterades kärninflationen till hela sex procent i januari.

Studerar vi detaljerna kan vi notera att det direkta bidraget från energipriserna till inflationen i januari visserligen var mindre än i december 2021 men fortfarande stort: 1,4 procentenheter. Därtill kommer bidraget på en procentenhet från transporter, vilket i huvudsak säkert får ses om en indirekt effekt av kraftigt stigande bränslepriser de senaste månaderna. I januari var priset på diesel på diesel/bensin 38/28 procent högre än i januari 2021.

Därtill steg även priserna på livsmedel, restauranger och hotell men bidragen till inflationen var relativt begränsade. Sammantaget steg kärninflationen visserligen rejält i januari men mycket handlade om indirekta effekter av en längre period av dyr energi, där staten via ökad reduktionsplikt kraftigt bidragit till högre dieselpriser.

Energipriserna pressar ner inflation framöver

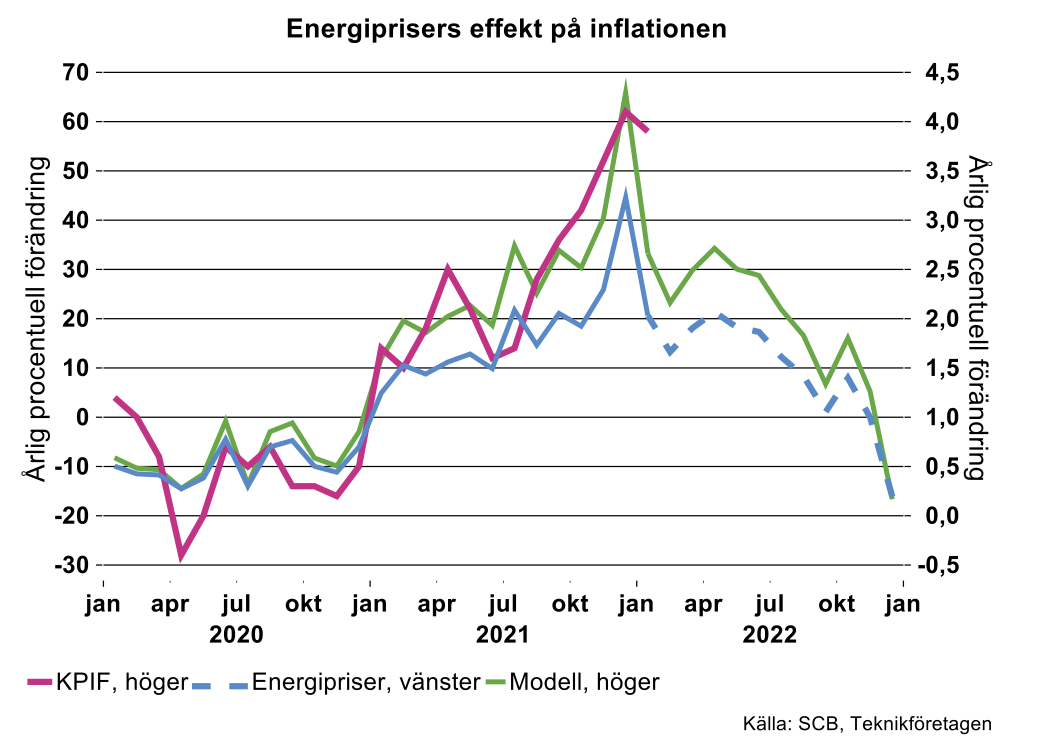

Vad ska vi då tro om inflationen under resten av 2022? Ger dagens höga inflationssiffra anledning till oro? Två motverkande krafter kommer att bestämma inflationsbana framöver: dels kommer stabiliserade energipriser att bidra kraftigt negativt till inflationen, både direkt och indirekt på samma sätt som de bidragit till att pressa upp inflationen. Den gröna kurvan i bilden nedan visar hur KPIF skulle ha utvecklats allt annat lika, enbart baserat på energipriserna direkta effekt. Den visar att om energipriserna i KPI ligger kvar på nuvarande nivå kommer KPIF-inflationen att falla snabbt och nå 1,5 procent redan i september.

Denna effekt motverkas dock sannolikt delvis av fortsatt indirekt tryck uppåt på prisnivån som en effekt av det senaste årets skenande energipriser. Inträffar detta kommer ”kärninflationen” att fortsätta att stiga och därmed tendera att pressa upp inflationen.