När pandemin slog till var det motiverat att lägga om den ekonomiska politiken i en tydligt expansiv riktning. BNP-falllen i många ekonomier var historiskt stora. Men som alltid uppkommer risker med att bedriva en väldigt expansiv politik. Motståndskraften i det finansiella systemet kan minska och de finansiella riskerna öka om tillgångspriser och skuldsättningen stiger kraftigt. Detta ökar i sin tur riskerna för realekonomin. Ineffektiv resursallokering verkar i samma riktning. Låga räntor under lång tid riskerar att binda upp resurser i lågproduktiva företag, snarare än i mer produktiva företag som skapar större värden.

När de negativa effekterna på ekonomin från pandemin ebbar ut är det därför naturligt att politiken lättar på gasen för att inte bygga på dessa finansiella och reala risker ytterligare.

Lätta på gasen en utmaning

Utmaningen är att göra detta på ett så förutsägbart och långsamt sätt så att politiken inte kastar tillbaka ekonomin i ett svagt läge. Detta är oftast lättare sagt än gjort. Om den expansiva politiken har resulterat i stora obalanser på vissa marknader och om aktörers motståndskraft tydligt har försvagats kan det uppkomma stora kast på bland annat de finansiella marknaderna.

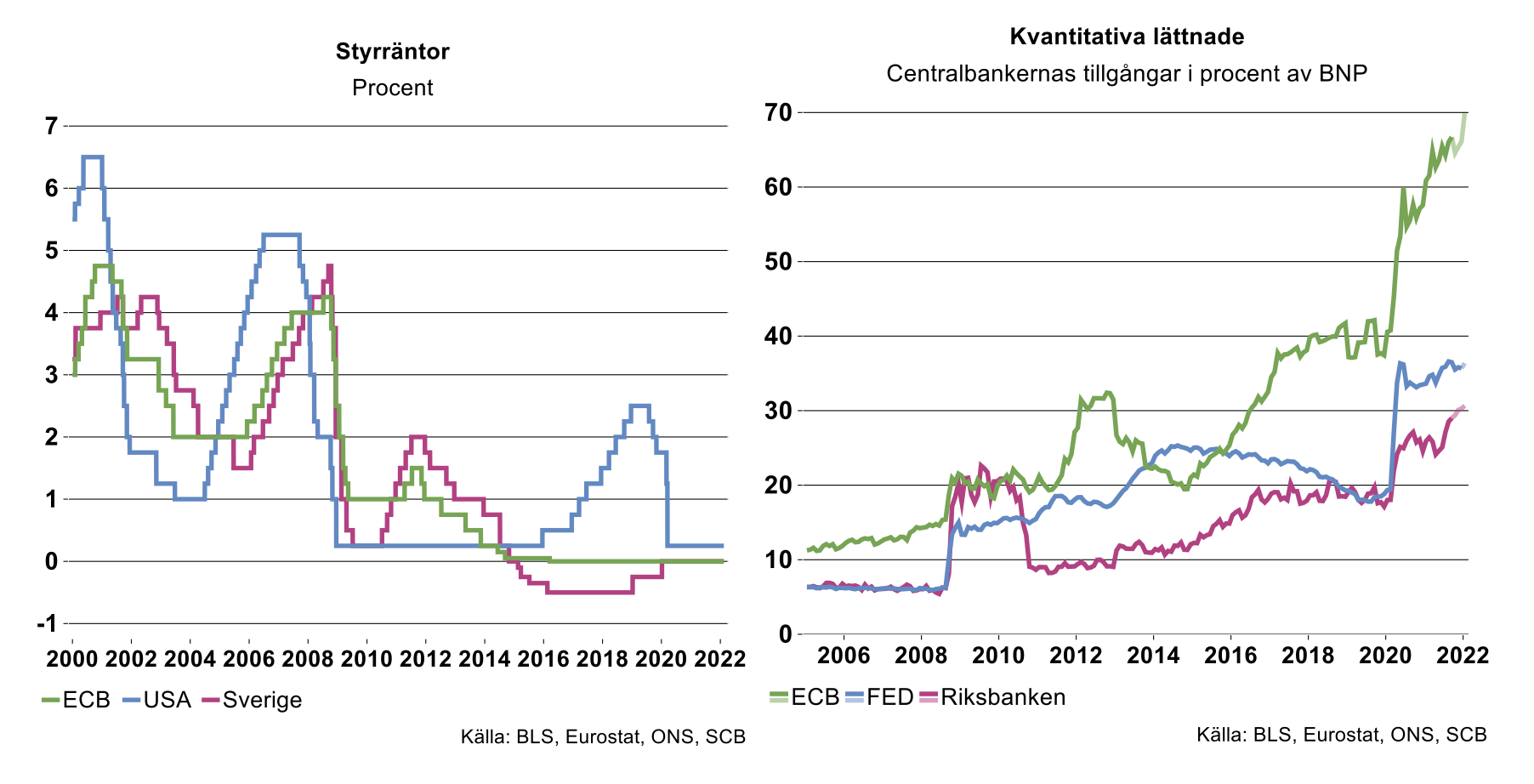

Den finansiella krisen 2008 föranledde precis som nu en snabb omläggning av den ekonomiska politiken i en expansiv riktning både i form av sänkta räntor och obligationsköp (”quantitative easing”, QE), se diagram nedan. När sedan en normalisering av politiken startade övergick krisen i euroområdet i en statsfinansiell kris då det bland annat uppstod frågetecken kring Italiens förmåga att hantera sin stora statsskuld. För att undvika en liknande situation i denna kris har ECB i stället lånat upp medel på de finansiella marknaderna i stället för de enskilda länderna i euroområdet gör det själva.

De finansiella marknaderna reagerade också kraftigt när Fed i april 2013 annonserade att de framöver skulle börja minska sina obligationsinnehav. De snabba rörelser som uppkom då på de finansiella marknaderna fick namnet ”taper tantrum”. De orsakades av en oro för att tillgångspriserna skulle falla när centralbanken skulle dra bort likviditet från marknaden. Detta medförde bland annat att räntan på 10-åriga amerikanska statsobligationer steg snabbt under hösten. I slutändan visade det sig att den inledande paniken var obefogad.

USA signalerar snar räntehöjning

Under de senaste tre veckorna har penningpolitiska möten hållits i USA, på ECB och senast i Sverige. Ingen av centralbankerna fattade beslut om att ändra sina styrräntor på dessa möten. Riksbanken och ECB signalerade dessutom att räntorna ska vara kvar på dagens låga nivåer under lång tid framöver. Riksbanken säger att de inte tänker höja reporäntan förrän under andra halvåret 2024, vilket är något tidigare än de tidigare angav. Fed signalerar däremot att räntan behöver höjas inom en snar framtid.

Förutom räntevapnet kommer centralbankerna även justera sina innehav av obligationer för att minska expansiviteten i penningpolitiken. FOMC beslutade att sänka månadstakten för nettoköp av obligationer och helt sluta med nettoköp i början av mars. ECB uppgav att deras nettoköp av obligationer kommer att avta fram till oktober, därefter ska den månatliga takten uppgå till nettoköp på 20 miljarder euro. Nettoköpen kommer att fortgå fram tills ECB beslutar om att höja räntan. Riksbankens prognos är som tidigare att innehavet kommer att vara ungefär oförändrat under 2022, för att sedan minskas gradvis.

Rimligt givet en mer bred inflationsuppgång

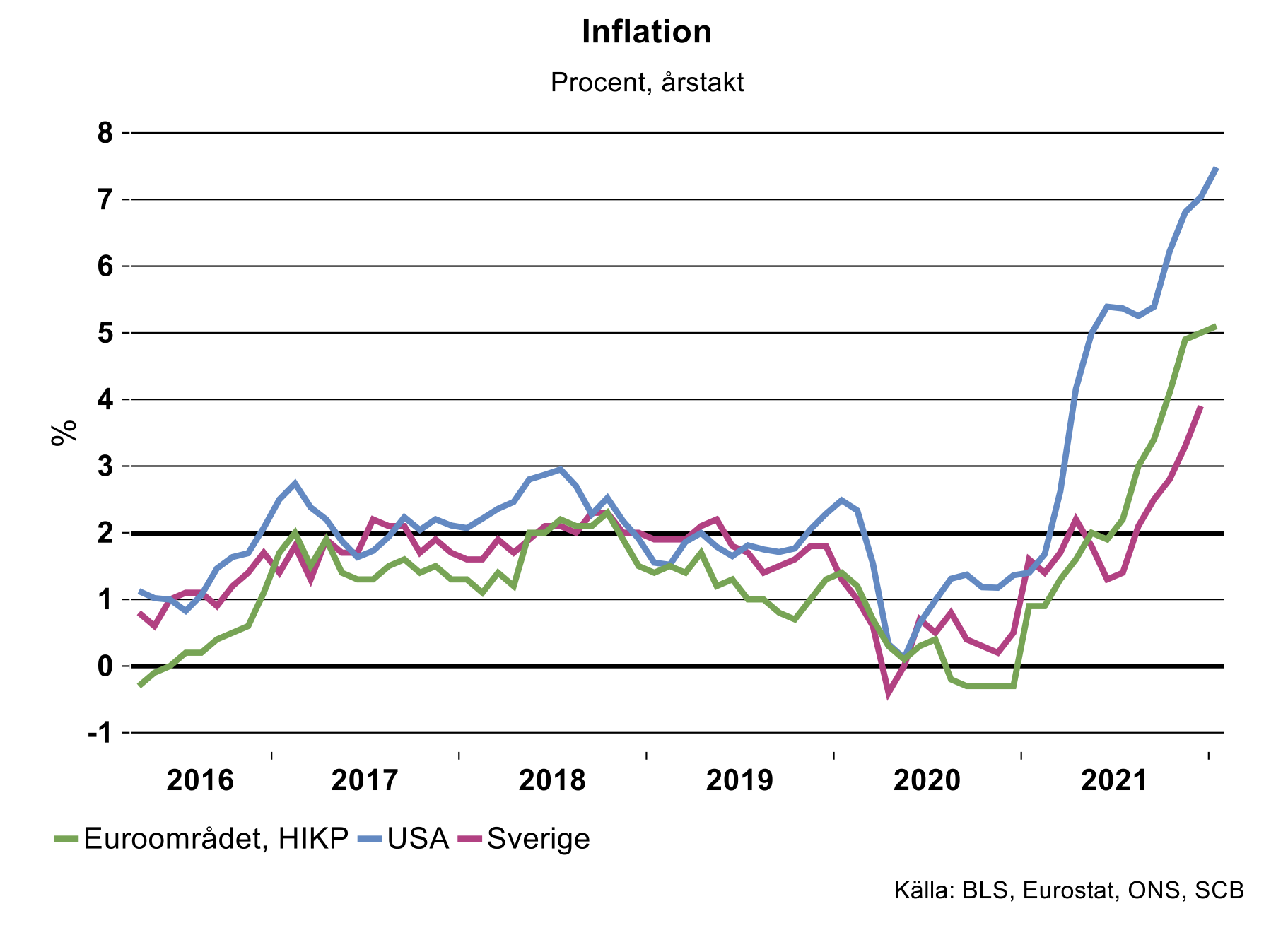

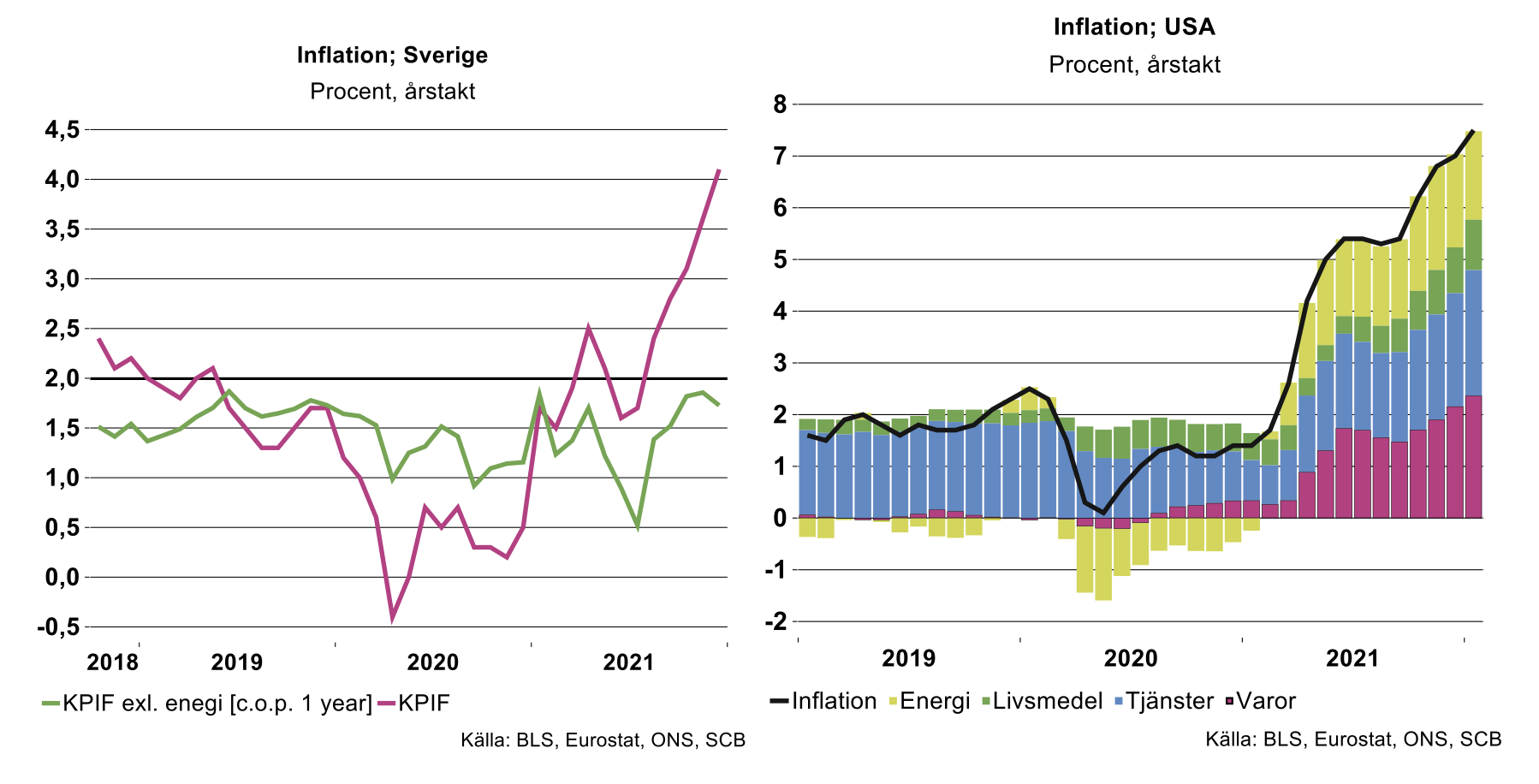

Att Fed går före exempelvis Riksbanken med att göra penningpolitiken mindre expansiv är naturligt. Inflationsuppgången i USA är bredare och mer efterfrågedriven, se diagram nedan. Risken för en inflations- och lönespiral är därför större.

En viktig förklaring till att inflationen i USA ökat så kraftigt är att priset på begagnade bilar sköt i höjden under 2021. Prisuppgången drevs både från efterfrågesidan och utbudssidan. Efterfrågan på bilar i allmänhet stimulerades av den väldigt expansiva ekonomiska politiken. Samtidigt föll bilproduktionen i USA, främst på grund av bristen på halvledare. Det fick efterfrågan även på begagnade bilar att stiga. Genomslaget på inflationen är dessutom relativt stort till följd av att beroendet av personbilar som transportmedel är betydligt större där än i exempelvis Sverige. Detta avspeglas i en större vikt för personbilar i USA:s mätning av inflationen.

Inflationen faller tillbaka i år

I Sverige däremot drivs uppgången i inflationen främst av stigande energipriser, främst elpriser, se diagram ovan. Efter att elpriserna under våren 2021 hade återgått till de nivåer som rådde innan pandemin, fortsatte de att stiga i en allt snabbare takt. I december 2021 var årstakten för KPIF 4,1 procent och energiprisernas bidrag till inflationen var hela 2,4 procentenheter.

Framöver väntas inflationen falla tillbaka. En del av inflationsimpulserna under 2021 var en följd av baseffekter som uppkom av att de priser som dämpades under 2020 sedan ökade och återgick till tidigare nivåer. Dessa baseffekter falla automatiskt bort i år, vilket ger en lägre inflation. Lägre energipriser under 2022 än i slutet av 2021 bidrar också till att pressa ned inflationen.

Dagens höga inflation motiverar därmed inte en omläggning av penningpolitiken i mindre expansiv riktning. Det låga inflationstrycket som rådde innan pandemin, drivet av bland annat av globaliseringen och hård internationell konkurrens, kommer sannolikt bestå även framöver.