- Ekonomisk analys

- 08 apr. 2022

- Sakområde:

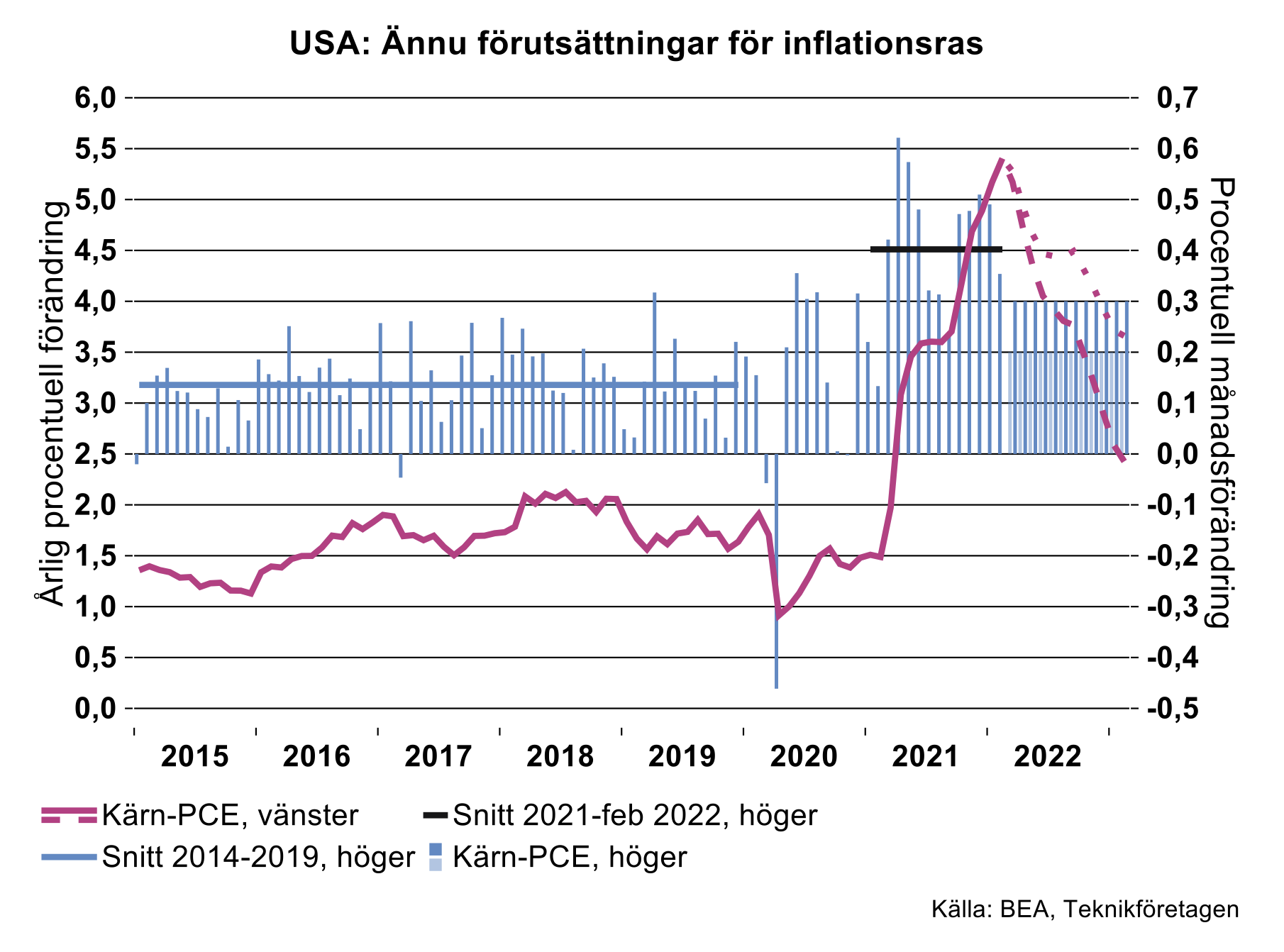

Konsekvensen har blivit att den så kallade kärninflationen – inflationen rensad för energi & livsmedelspriser - har stigit rejält de senaste månaderna. Värstingen i sammanhanget är USA som noterade 5,4 procent i februari, den högsta noteringen sedan april 1983 (se bilden nedan).[1] Att inflationen stigit mer där beror, utöver en direkt och indirekt effekt på konsumentpriserna av stigande energi- och råvarupriser, på att även lönerna har dragit iväg.

Det finns anledning att göra en distinktion mellan ett utdraget nivåskift i prisnivån – en övergående period med högre inflation – och en uthålligt högre inflationstakt. Några exempel:

De månatliga ökningarna i USA:s kärn-PCE (kärninflation) var påtagligt stabila under åren 2014-2019 och egentligen ända sedan mitten av 1990-talet; med få undantag handlade det om ökningar i intervallet 0-0,3 procent med ett genomsnitt på 0,14 procent. Under 2021, växlade kärn-PCE upp ordentligt och har de senaste 14 månaderna ökat med i genomsnitt 0,4 procent per månad (se bilden ovan).

Vad kan vi då vänta oss av USA:s kärninflation framöver? Det är naturligtvis svårt att sia om men låt oss göra några simuleringar: anta att kärn-PCE växlar ner till 0,2 procent per månad under det kommande året, det vill säga en halvering jämfört med det senaste året men snäppet över det längre historiska genomsnittet. Den streckade röda kurvan i bilden ovan visar att kärninflationen i detta scenario toppade i februari och sedan faller jämnbrant till 2,4 procent i februari 2023. Skulle istället kärn-PCE stiga 0,3 procent per månad, dubbelt upp mot det längre genomsnittet, når kärninflationen 3,7 procent om ett år (den prickade röda kurvan i bilden ovan). Skulle kärn-PCE öka i takt med det senaste årets genomsnitt på 0,4 procent kommer kärninflationstakten om ett år att vara knappt fem procent.

Slutsatsen är att det krävs månadsökningar i kärn-PCE över genomsnittet för det senaste året, för att inte kärninflationen ska falla tillbaka de kommande 12 månaderna.

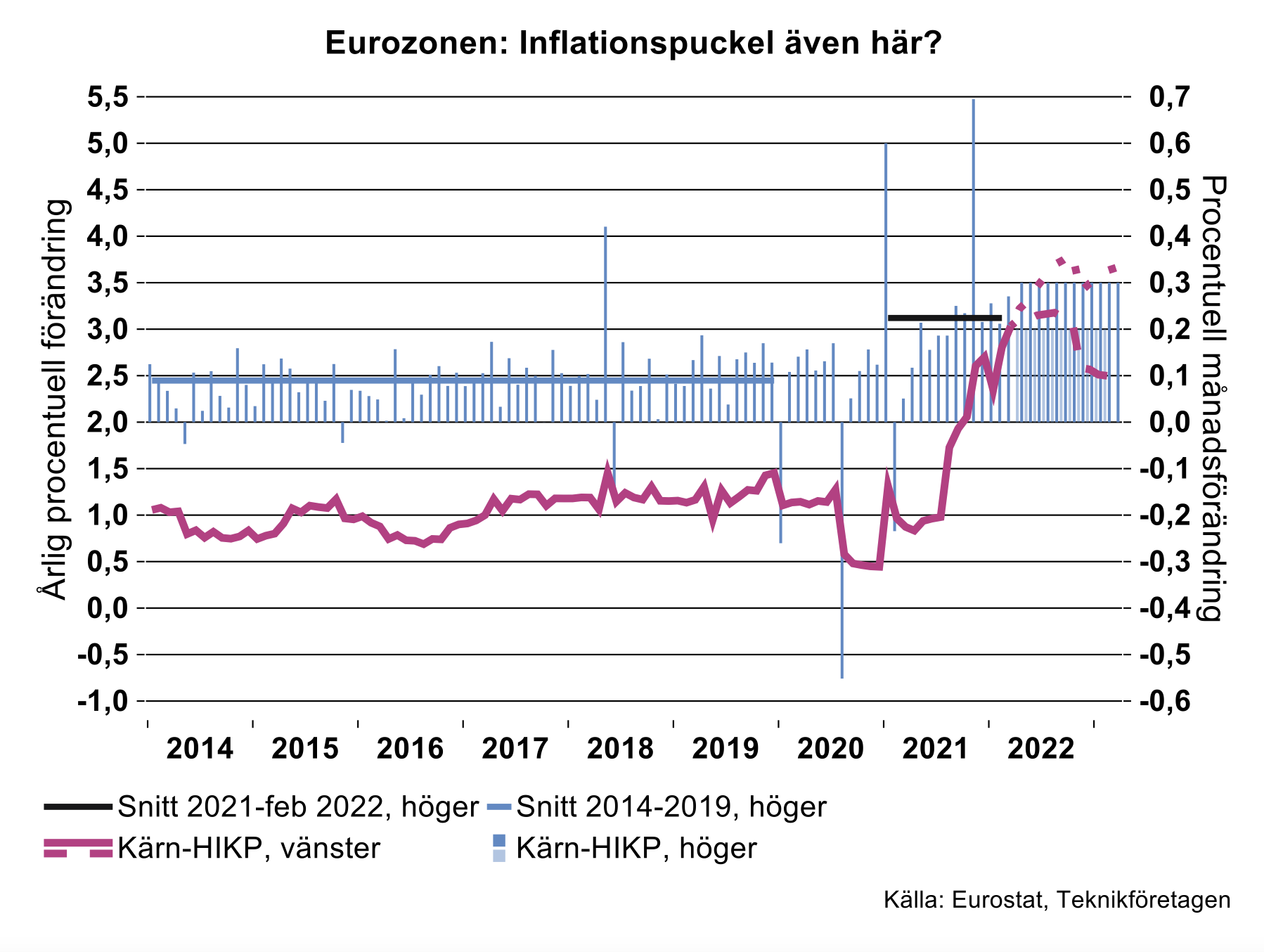

Än så länge lite lugnare i Europa…

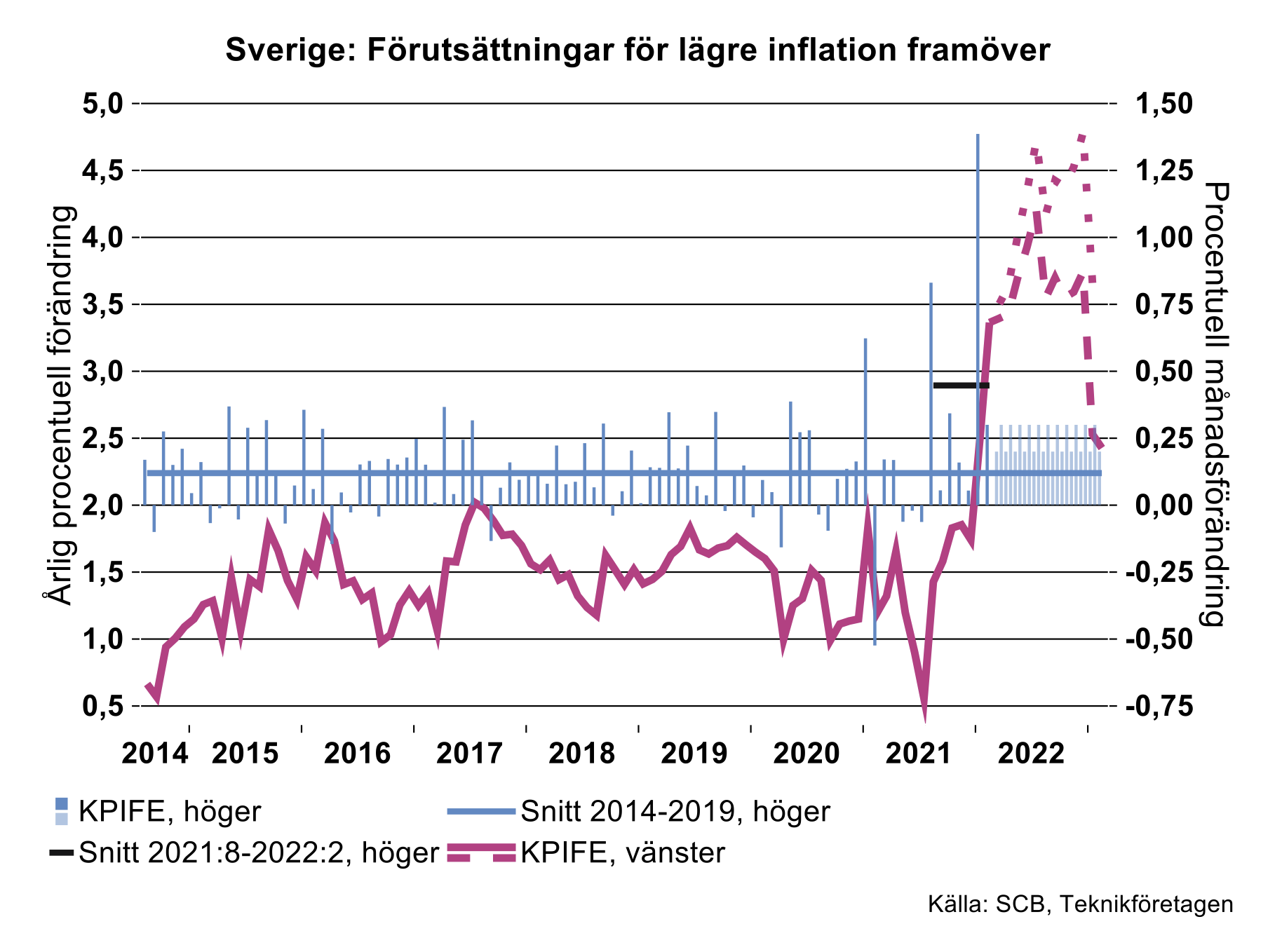

Även i Sverige och Eurozonen har kärninflationen tagit ett skutt de senaste månaderna, dock inte alls av samma magnitud som i USA (och Storbritannien).

Liksom i USA var de månatliga ökningarna i svensk kärn-KPI (KPIFE) 0,14 procent under åren 2014-2019. Även i Sverige har KPIFE tagit fart på sistone men här dröjde det ända till kring årsskiftet 2021-22. Den genomsnittliga månadsförändringen sedan augusti förra året är 0,4 procent (det svarta horisontella strecket i figuren ovan).

Vi gör motsvarande exercis som ovan för USA och antar att månadsförändringarna i KPIFE blir 0,2 procent det närmaste året. För Sveriges del innebär det att kärninflationen, fortsätter att stiga och toppar på drygt fyra procent i juli. Därefter faller kärninflationen tillbaka för att i februari 2023 nå 2,4 procent (den streckade röda kurvan i bilden ovan). Skulle istället KPIFE öka med 0,3 procent per månad det kommande året, når kärninflationen en topp på 4,7 procent i december för att falla tillbaka till 3,7 procent i februari 2023 (den prickade röda kurvan i figuren ovan).

Låt oss slutligen fokusera på situationen i Eurozonen. Där ökade kärn-KPI i genomsnitt knappt 0,1 procent per månad under 2014-2019, för att accelerera till drygt 0,2 procent det senaste året. Ökar kärn-KPI med 0,2 procent per månad framgent i linje med det senaste årets genomsnitt, kommer kärninflationen att falla till 2,5 procent i mars nästa år. I detta fall kulminerar kärninflationen i sommar kring 3 procent. Skulle månadsökningarna uppgå till 0,3 procent fortsätter kärninflationen att stiga till 3,8 procent i höst och stanna där till nästa vår (den streckade och prickade röda kurvorna i bilden nedan).

Sammanfattningsvis verkar det finnas förutsättningar för mest dramatik i svensk kärninflation i det korta perspektivet, jämfört med Eurozonen och USA. Mycket talar således för fortsatt stigande svensk kärninflation under flera månader medan kärninflationen mycket väl kan ha toppat i USA. Samtidigt finns det förutsättningar för branta fall i kärninflationen, i USA redan på kort sikt och i Sverige mot slutet av 2022-början av 2023. Den enkla analysen visar också att det krävs en hel del av månatliga prisökningar framöver för att inte den senaste tiden inflationsutveckling i efterhand bäst kan beskrivas som en ”inflationspuckel”.

[1] Vi redovisar här inflationen enligt konsumtionsdeflatorn (PCE), Federal Reserves favoritmått.