Hittills under 2021 har främst ökade priser på el respektive drivmedel drivit upp inflationstakten. Mellan juli och augusti steg inflationen med 0,5 procent och det var åter igen främst priser på el och drivmedel som bidrog till uppgången. Bidraget var också relativt stort till årstakten för KPIF på 2,4 procent då elpriserna bidrog med 0,6 procentenheter och drivmedel med 0,5 procentenheter, se diagram till vänster nedan.

Till detta kan läggas en särskild effekt som drev upp inflationstakten i augusti, nämligen att priset på biluthyrning föll betydligt mindre i augusti i år jämfört med motsvarande period förra året, mellan juli och augusti. Den stora skillnaden mot prisfallet förra året bidrog också till den ökade inflationstakten i augusti i år, vilket SCB påpekar. Priset på biluthyrning i juli förra året steg ovanligt och oväntat kraftigt i samband med det ökade ”hemestrandet” under pandemin och prisfallet i augusti förra året blev därför ovanligt kraftigt då semestern tagit slut.

Även priser på logi, (hotell, camping o.d.), tog mer fart i augusti och steg med 11,4 procent jämfört med augusti förra året, se diagram till höger nedan. Priserna på dessa tjänster har vänt från en djup svacka som startade i mars förra året. Under hela perioden mars 2020 till mars i år föll priserna på logi och bidrog negativt till inflationstakten. Sedan april i år vände bidraget till positivt, och steg ytterligare i augusti då det bidrog med 0,1 procentenhet till inflationstakten totalt.

Liksom i flertalet andra länder tog inflationen i Sverige ett rejält språng uppåt i våras. I stor utsträckning speglade de högre inflationstalen en baseffekt – jämförelsepunkten var den extremt nedpressande prisnivån i samband med Coronakrisens akuta fas våren 2020. Denna typ av baseffekter kan väntas fortsätta påverka inflationstakten uppåt även efter sommaren i år, eftersom konsumentpriser kommer jämföras mot ovanligt låga priser under motsvarande period förra året.

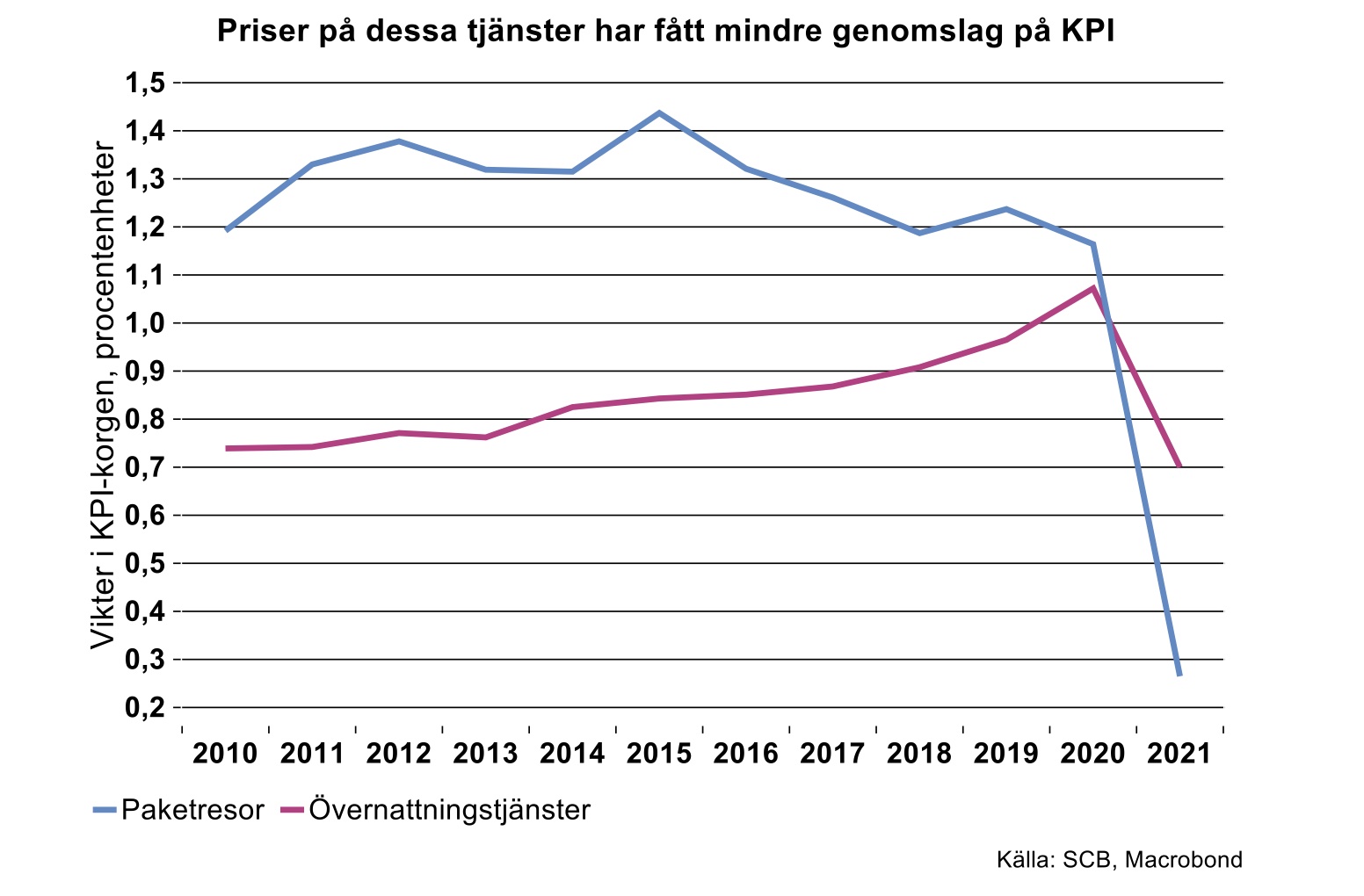

Dessutom kommer effekter av normalt lägre priser på paketresor efter sommaren slå igenom i mindre grad på inflationstakten eftersom paketresor fått en betydligt mindre vikt i KPI-korgen, se diagram nedan. Vikten har minskat från 1,164 förra året till 0,265 i år.

Efter att konsumentpriser som påverkades kraftigt under pandemin 2020 börjat normaliseras kommer jämförelsetalen mot de nedpressade priserna under 2020 att falla bort nästa år. Om priserna fortsätter att normaliseras kommer årets uppgång i inflationen vara tillfällig.

Inflationstakten i USA också uppdriven av tillfälliga effekter

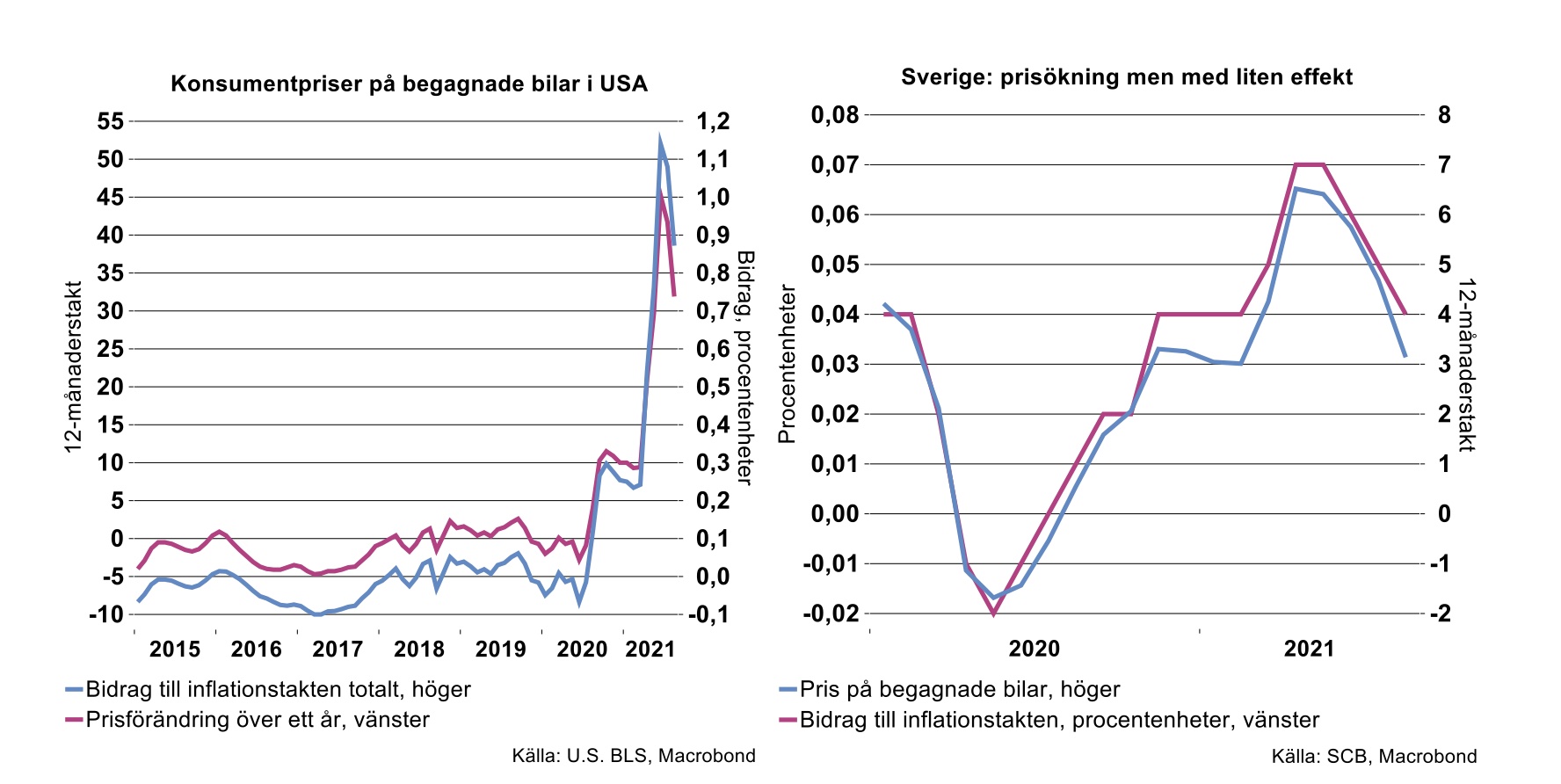

I augusti steg kärninflationen i USA (konsumentpriser exklusive livsmedel och energi) med endast 0,1 procent från föregående månad, vilket var mindre än finansmarknaden förväntat (0,3 procent). Årstakten föll vidare, ned till 4 procent, lägre än förväntade 4,3 procent enligt konsensus. Inflationstakten ser ut att ha toppat på 4,5 procent i juni. Att den i USA drivits upp så kraftigt i år förklaras till stor del av att priser på begagnade bilar skjutit i höjden, men nu faller ökningstakten för dessa priser och bidrar i minskad grad till prisförändringen totalt.

Även i USA har inflationen i år drivits upp av baseffekter, dvs. då konsumentpriser i år jämförs mot ovanligt låg inflation under 2020. Kärninflationen steg med endast 1,4 procent 2020. De specifika baseffekterna i år kan väntas falla bort nästa år.

I tidigare nyhetsbrev (i augusti) skrev vi om att priset på begagnade bilar i år rusat kraftigt i höjden i USA och varit den största enskilda drivkraften till den uppdrivna inflationstakten i USA, se diagram till vänster nedan. Att priset på just begagnade bilar stigit så kraftigt i år är dels en effekt av USA:s stora ekonomiska bidrag till hushållen under pandemin som stimulerat konsumtionen av varaktiga varor. Samtidigt har bilproduktionen i USA fallit, främst på grund av bristen på halvledare, medan efterfrågan på bilar ökat, vilket fått priserna att rusa i höjden. Därmed har efterfrågan även på begagnade bilar stigit, där utbudet också varit för litet i förhållande till efterfrågan.

Att prisökningen slår igenom så kraftigt i USA beror, förutom på den kraftiga prisuppgången, på att bilar väger relativt tungt i hushållens konsumtion i USA och därmed även i mätningen av inflationen. Vikten för begagnade bilar i KPI-korgen i USA har till och med ökat, från knappt 1,6 procent av korgen 2014 till den aktuella vikten på 2,75 procent.

Prisuppgången på begagnade bilar i USA ser emellertid ut att ha toppat i juni. I augusti föll ökningstakten för priserna på begagnade bilar ytterligare, till knappt 32 procent i årstakt, se diagram till vänster ovan. Prisökningen bidrog i augusti med 0,9 procentenheter till kärninflationens 12-månaderstakt, som i augusti låg på 4 procent. Det relativt stora bidraget från prisuppgången för begagnade bilar kommer dock med största sannolikhet falla bort ur inflationstalen nästa år då priserna knappast kommer stiga lika mycket som de gjort i år.

I Sverige har priserna på begagnade bilar också stigit i år, men ser ut att ha toppat på en ökning med 6,5 procent i årstakt i april och därefter mattats av, vilket fortsatt i augusti, se diagram ovan till höger. Prisuppgången har påverkat Sveriges inflationstakt i mycket liten grad i år jämfört med i USA, se diagram. Som mest uppgick bidraget till 0,07 procentenhet i april och i augusti till endast 0,04 procentenhet.

Att prisuppgången inte varit i närheten av den vi sett i USA beror enkelt uttryckt på att efterfrågan på bilar i förhållande till utbud varit mer balanserad i Sverige jämfört med USA, där beroendet av personbilar som transportmedel är dessutom betydligt större än i Sverige, vilket återspeglas av den större vikten för personbilar i USA:s mätning av inflationen. I Sverige har begagnade bilar en vikt på 1,064 i KPI-korgen, att jämföra med 2,75 i USA.

Exkurs: Förändrat konsumtionsmönster gav avvikande KPI-vikter

SCB beräknar den officiella inflationen i Sverige genom att följa priserna på 100 000-tals varor och tjänster som svenska hushåll konsumerar. Prisutvecklingen för alla dessa varor och tjänster måste vägas samman för att få fram en siffra på inflationstakten. För att få fram hur hushållen i genomsnitt fördelar sin konsumtion på varor och tjänster utgår SCB från konsumtionen enligt nationalräkenskaperna och i år enligt konsumtionsmönstret 2020.

SCB har alltså anpassat korgen av varor och tjänster som ingår i beräkningen av KPI (KPI-korgen) till förändrade konsumtionsmönster under coronaåret 2020. Anpassningen innebär att en del produkter som tidigare hade en relativt stor vikt i KPI, men som på grund av pandemin konsumerades i betydligt mindre utsträckning under 2020, nu representerar en betydligt mindre del av KPI-korgen. Ännu ett exempel är vikten för övernattningstjänster som också minskat, se diagram nedan. Ett annat exempel är att vikten för kläder och skor minskat med 15 procent på grund av ändrad konsumtion under pandemiåret 2020. (Se not 1.)

Konsumtionen är emellertid på väg tillbaka mot mer normala mönster, men vikterna i KPI ändras inte förrän efter varje årsskifte. Återstår att se i vilken mån de kommer justeras av SCB i januari 2022. Kommer SCB välja en justering efter konsumtionsmönstret 2021? Inflationen beräknas alltså med nya vikter i januari varje år för att de ska spegla så aktuell konsumtion i samhället som möjligt och ge ett så relevant mått på den sammantagna inflationen som möjligt. Normalt bygger KPI-korgen på konsumtionsmönstret två år tillbaka i tiden, men 2020 kan ju knappast betecknas som ett år som speglar ett normalt konsumtionsmönster.

Not 1. Se även SCB, Svensk ekonomi – statistiskt perspektiv, nr 7-8 2021, ”Alla har en personlig inflation”.