- Ekonomisk analys

- 17 juni 2026

- Sakområde:

Positiva nyheter om konflikten i Mellanöstern

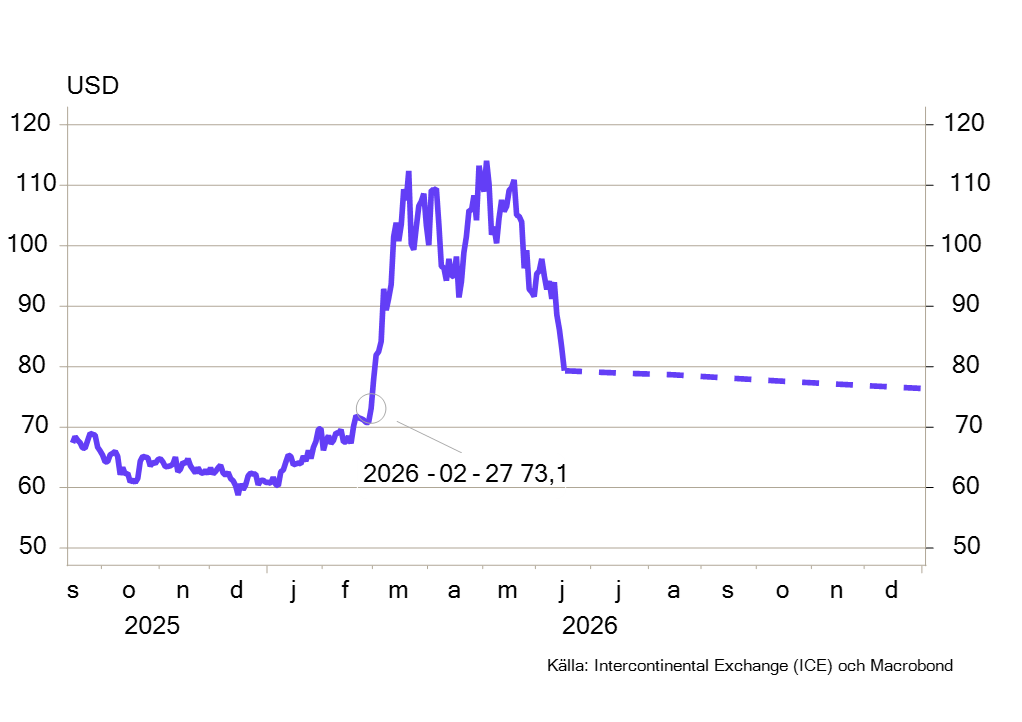

Natten till måndag meddelades att USA och Iran nått en överenskommelse om att avsluta kriget. Den amerikanska marina blockaden lyfts omedelbart och under den kommande 60-dagarsperioden ska parterna förhandla om de olösta kärnfrågorna – framför allt Irans kärnprogram och sanktionslättnader.

Betydande osäkerhet kvarstår alltså. Dels lämnar överenskommelsen de centrala kärnvapenfrågorna öppna för förhandling, dels kan vägen vara lång till normaliserad sjöfart genom sundet. USA har uppgett att minröjning kan ta upp till sex månader. Därtill kan det bli så att sjöfartsförsäkringsmarknaden – vars höga premier och uteblivna täckning i praktiken stängde sundet redan innan de första minorna lades ut – inte normaliseras förrän riskbilden är väsentligt klarare. Försäkringspremierna och fraktkostnaderna kan därför förbli förhöjda en bra tid framöver, även om freden håller.

Likväl är riktningen tydligt positiv, och marknaderna har reagerat därefter: oljepriset har fallit tillbaka markant (se diagram 1), aktiemarknaderna är upp och räntorna har sjunkit. Ett varaktigt avtal skulle vara positivt för global och svensk ekonomi. Men det är en stor skillnad mellan ett undertecknat avtal, att några iranska oljetankers enligt uppgifter ska ha passerat sundet, och ett normalt fungerande Hormuz.

Diagram 1. Pris Brent-olja

Positiv tillväxt i april enligt BNP-indikatorn

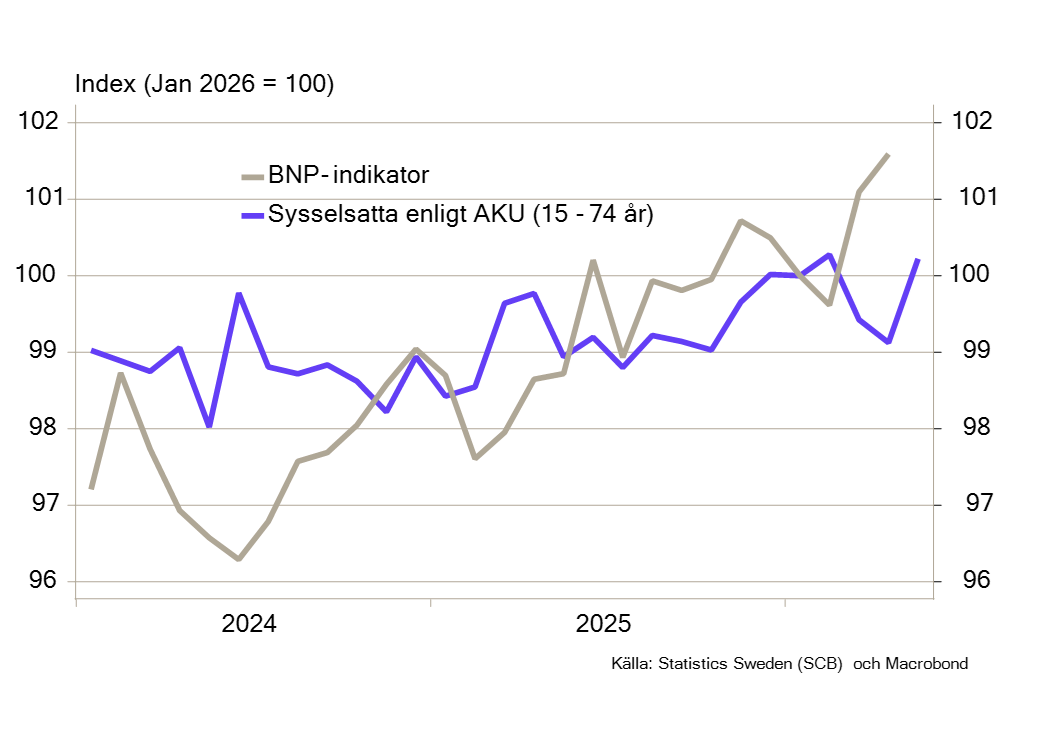

Svensk ekonomi fortsätter att visa viss motståndskraft mot de störningar som följt av osäkerheten kring utvecklingen i Mellanöstern och situationen i Hormuzsundet. Den första preliminära statistiken över BNP i april indikerar att aktiviteten ökade för andra månaden i rad, efter markanta nedgångar mellan december och februari (se diagram 2). En tydligt bidragande faktor till detta är att produktionsvolymer i industrin ökade med närmare 4 procent, efter att ha minskat med 2 procent i mars. Enligt våra beräkningar kom de största enskilda bidragen från kemi och läkemedel respektive övriga transporter.

Uppgångarna är välkomna. Mot bakgrund av att produktionen inom kemi och läkemedel är synnerligen volatil samt att sektorn övriga transporter har en tydlig exponering mot försvarssatsningar, är vi dock försiktiga med att tolka uppgången som bekräftelse på konjunkturell styrka. Ur den aspekten är det mer positivt att både maskinindustrin och fordonsindustrin ökade produktionen i april. Men samtidigt kan vi inte lägga särskilt stor vikt vid enskilda månader och det finns inga hårda data som styrker att det ska ha inletts en återhämtning i dessa delbranscher.

Diagram 2. BNP-indikatorn och sysselsättning

Fortsatt avvaktande på arbetsmarknaden

Fortsatt avvaktande på arbetsmarknaden

I måndags publicerades ny statistik från SCB:s arbetskraftsundersökningar (AKU), som visade en kraftig ökning av antalet sysselsatta i maj efter tidigare fall i mars och april (se diagram 2). En rekyl var väntad eftersom SCB flaggat för mätproblem och att sysselsättningen var underskattad för mars och april, vilket också den registerbaserade sysselsättningsstatistiken (BAS) indikerat. Antalet sysselsatta studsade upp till ungefär den nivå som rådde före månaderna med statistikproblem. Arbetskraften ökade mer än sysselsättningen i maj, vilket innebar att arbetslösheten ökade från 8,5 till 8,8 procent. Enskilda månadsutfall i AKU bör alltid tolkas med försiktighet, men rekylen i sysselsättningen minskar den tidigare stora divergensen mellan arbetsmarknadsutfallet och de senaste månadernas starka BNP-indikator.

Arbetsförmedlingens statistik visar att andelen öppet arbetslösa har ökat något varje månad sedan februari i år. Samtidigt var antalet nyanmälda lediga platser på Arbetsförmedlingen på sin lägsta nivå sedan maj 2020, i början av pandemin. Antalet varsel sjönk dock tillbaka för tredje månaden i rad. Framåtblickande anställningsplaner i Konjunkturinstitutets barometer har tydligt fallit tillbaka och indikerade i maj i princip oförändrat antal anställda i näringslivet de närmaste månaderna.

Sammantaget tyder de senaste månaderna på att förbättringen i arbetsmarknaden kom av sig under våren och att det nu råder ett mer avvaktande läge.

Inflationsbilden är komplex

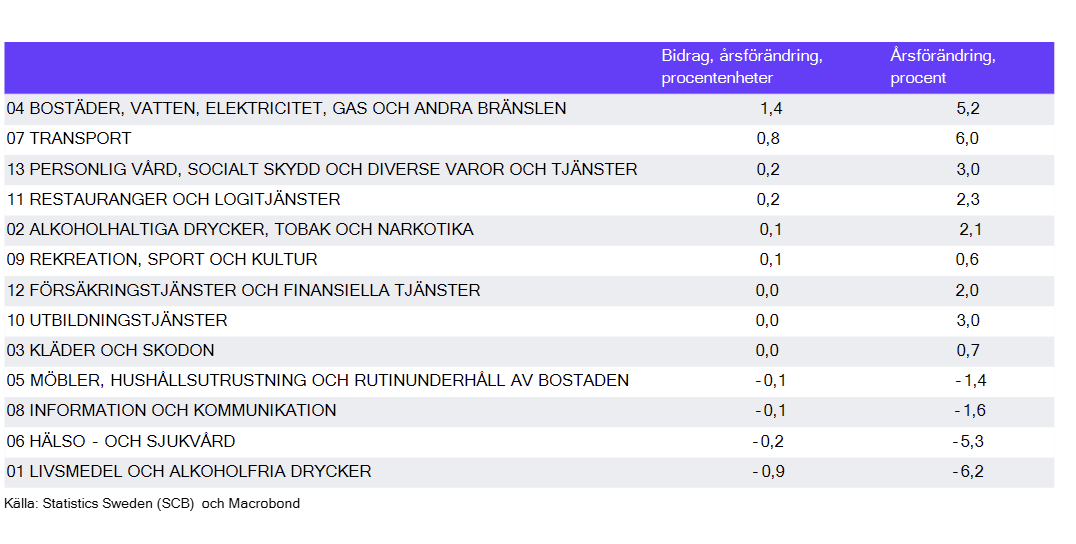

I torsdags fick vi det fullständiga inflationsutfallet för maj från SCB. Inflationen mätt med KPIF var 1,5 procent i maj 2026, vilket var en uppgång från inflationstakten på 0,8 procent i april. Den säsongsjusterade månadsutvecklingen i KPIF från april till maj var 0,8 procent.

Det som främst bidrog till inflationen i maj var prisökningar inom Bostäder, vatten, elektricitet, gas och andra bränslen (se tabell 1). Exempelvis har elpriserna ökat med 15 procent jämfört mot maj 2025 och bidrog med 0,5 procentenheter till inflationen. Även kostnader för avskrivningar för bostäder ökade i pris jämfört med maj 2025 och bidrog till inflationen. Det har främst att göra med det förhöjda rotavdraget som infördes i maj 2025 och var aktivt året ut. Detta kommer således ha en positiv effekt på inflationen under resten av 2026.

Högre drivmedelspriser (en del av kategorin 04 Transport) bidrog med 0,6 procentenheter till inflationen i maj. Det som främst dämpade KPIF-inflationen i maj var momssänkningen och priserna på livsmedel, som gick ner med 6,2 procent.

Tabell 1. KPIF maj 2026, bidrag till årsförändring, COICOP huvudgrupper

Riksbanken räknar med lägre tillväxt framöver

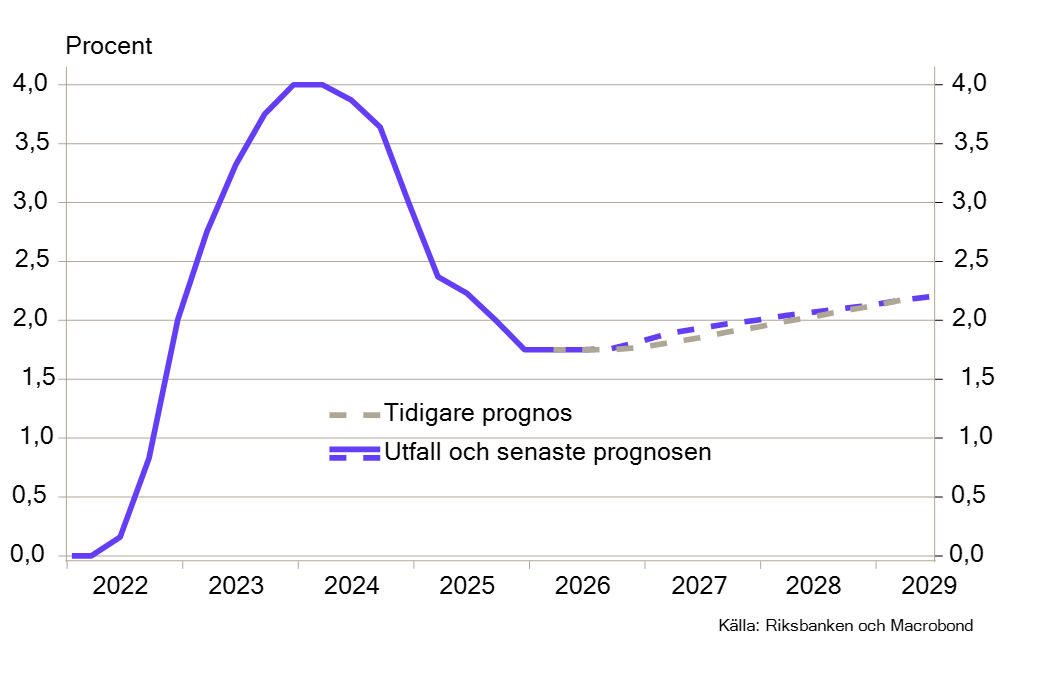

Nu på morgonen meddelade Riksbanken att de, som väntat, lämnar räntan oförändrad vid 1,75 procent. Inför räntebeskedet hade den underliggande inflationen varit överraskande låg jämfört med centralbankens tidigare prognos från mars. Riksbankens bedömning är inflationstrycket 2026 blir betydligt lägre än tidigare väntat, men högre 2027 och 2028.

Riksbanken bedömer att den reala ekonomin utvecklas svagare än tidigare väntat. För 2026 justeras BNP-prognosen ned till 2,2 procent, från tidigare 2,5 procent. Prognosen för tillväxten revideras ned även för år 2027. En fortsatt återhämtning på arbetsmarknaden skjuts på tiden, till tredje kvartalet i år.

När direktionen träffades och tog sitt beslut igår, tisdag 16 juni, tog de naturligtvis hänsyn till den senaste tidens positiva nyheter från Mellanöstern. Fullt förståeligt hade dock inte Riksbankens prognoser hunnit ta in den utvecklingen.

Trots svagare utsikter för BNP och arbetsmarknad, menar Riksbanken att sannolikheten har ökat för fler räntehöjningar framöver. Huvudscenariot är fortsatt att konflikten i mellanöstern faktiskt upphör i närtid. Förändringen av räntebanan torde därmed tolkas som att de tendenser som vi ser i inflationsutfallet för maj, tillsammans med prisplanerna, och också i PPI- statistiken, sammantaget tyds som en ökad risk att de prisuppgångar på bland annat olja och gas som redan setts börjat ge bredare avtryck i ekonomin. Vidare pekar Riksbanken på att inflationen ökat i såväl USA som Europa och att den europeiska centralbanken, ECB, i förra veckan beslutade att höja räntan.

Diagram 3. Riksbankens styrränta

Avslutande analys

Avslutande analys

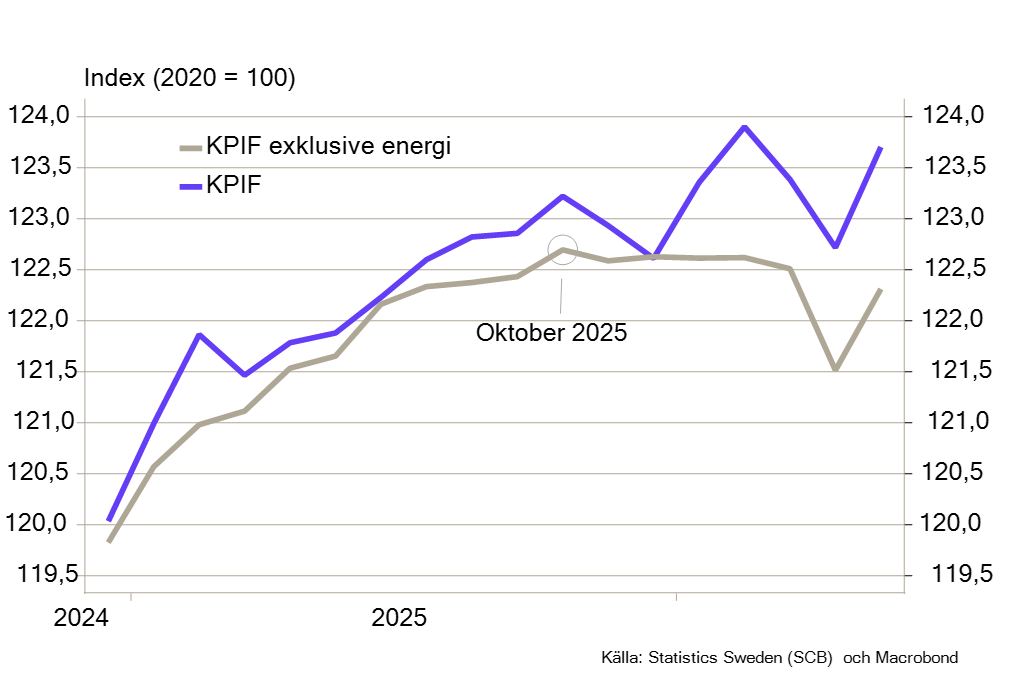

Utbudsstörningar – framför allt men inte enbart på energiråvaror – tillsammans med tillfälliga effekter från finanspolitiken har fått stora genomslag på inflationen. Att urskilja det underliggande inflationstrycket är därmed ovanligt svårt i nuläget. Även innan momssänkningen på livsmedel var inflationen låg och sjunkande; priserna (mätt som KPIF exklusive energi) hade varit stillastående eller svagt fallande sedan toppnoteringen i oktober 2025 (se diagram 4).

Diagram 4. KPIF och KPIF exklusive energi

För Riksbanken är det i hög grad utsikterna för inflation och ekonomisk aktivitet som står i fokus. Det innebär att både kortsiktiga och mer långsiktiga effekter av finanspolitiken behöver beaktas. På kort sikt dämpas inflationen av vissa åtgärder, men när dessa fasas ut kan de i stället bidra till högre inflation. Samtidigt är finanspolitiken överlag expansiv genom att den stärker hushållens köpkraft och efterfrågan i ekonomin, vilket på sikt kan bidra till ett ökat underliggande inflationstryck – särskilt i ett scenario där de geopolitiska spänningarna avtar och sjöfarten genom sundet successivt normaliseras.

Även om paralleller ibland dras till perioden 2022–2023, då inflationen accelererade kraftigt och Riksbanken tvingades till omfattande åtstramningar, är dagens situation annorlunda. Svensk ekonomi befinner sig nu i en lågkonjunktur snarare än i högkonjunktur, vilket kan dämpa genomslaget på inflationen. Samtidigt innebär det inte någon garanti för att de utbudsproblem som kriget i Mellanöstern orsakat inte kan få större eller mer långvariga effekter än vad både vi och Riksbanken i dagsläget räknar med.

Vår samlade bedömning är att de senaste dagarnas utveckling i Mellanöstern har minskat risken för ett mer långvarigt inflationsproblem. Samtidigt kvarstår betydande osäkerhet kring energimarknaderna och effekterna av tidigare utbudsstörningar. För Riksbanken innebär detta ett fortsatt svårt avvägningsläge. Inflationen har utvecklats svagare än väntat och konjunkturen är fortsatt dämpad, men samtidigt bedömer de att risken för bredare och mer varaktiga prisuppgångar har ökat något.