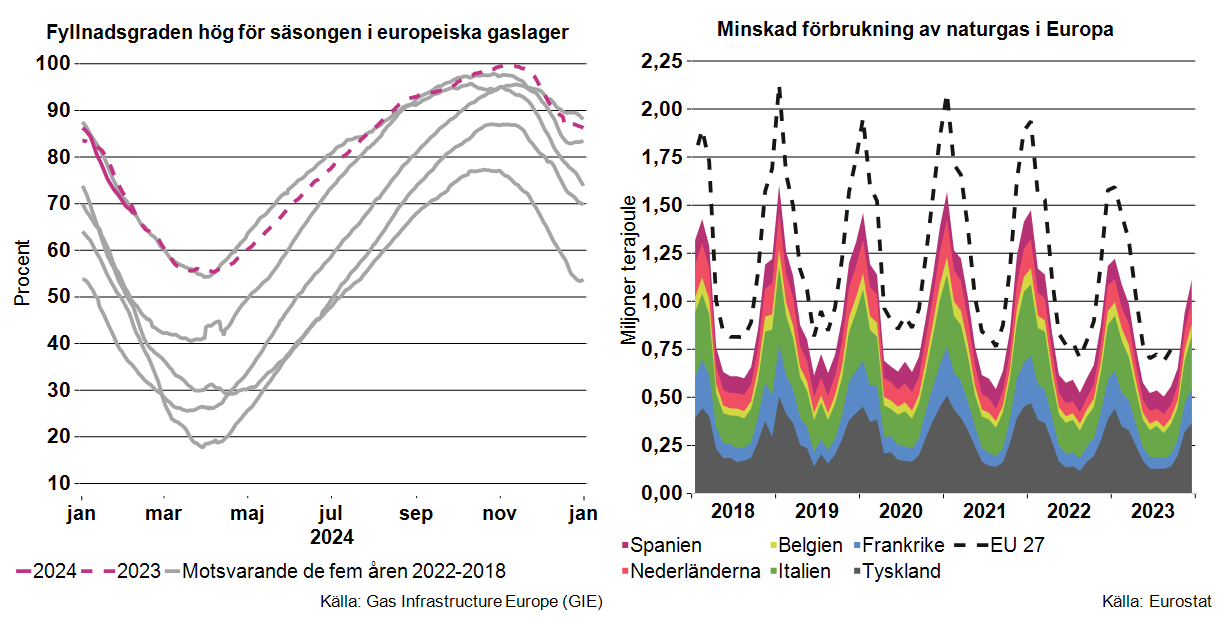

Även om snön fortfarande täcker stora delar av Sverige knackar våren på dörren. Detta gäller i synnerhet för Kontinentaleuropa, där perioden då naturgas behöver tas från de stora underjordiska gaslagren – för att hålla värmen uppe och lyset tänt – börjar närma sig slutet för denna säsong. Som framgår av den vänstra figuren nedan brukar detta regelmässigt inträffa under andra halvan av mars.

Mot bakgrund av naturgasmarknadens fortsatt centrala betydelse för såväl elpriser som europeisk ekonomi, är det högst relevant att hålla ett öga på gaslagren. Sammantaget är nu fyllnadsgraden på motsvarande goda nivå för säsongen som för ett år sedan. Då hade Europa med stor möda lyckats bryta sitt beroende av den ryska rörledningsgasen.

Under första veckorna 2024 var det ovanligt kallt i norra Europa, vilket innebar att fyllnadsgraden i lagren sjönk snabbt. Under senare delen av januari och början av februari var vädret samtidigt mildare och relativt blåsigt, vilket minskat gasbehovet för såväl uppvärmning som för elproduktion. Det sistnämna eftersom blåsten gjorde att vindkraften levererat bra så att gaskraft i mindre utsträckning behövdes för att hålla balansen i elsystemen.

Sett ur ett lite vidare perspektiv är det några ytterligare förklaringar som bidragit till minskat gasbehov under det senaste året. Välvilliga vädergudar har skapat goda förutsättningar för elproduktion, såväl fransk som nordisk kärnkraft har gått betydligt bättre än året innan och Tyskland har i viss mån substituerat naturgas mot kol som balanskraft. Den kanske viktigaste förklaringen är samtidigt att industri och hushåll i Europa helt enkelt minskat sin förbrukning, vilket framgår av den högra figuren ovan. Detta är dessvärre inte odelat positivt eftersom en del industriell verksamhet stängt ner eller flytta från Europa.

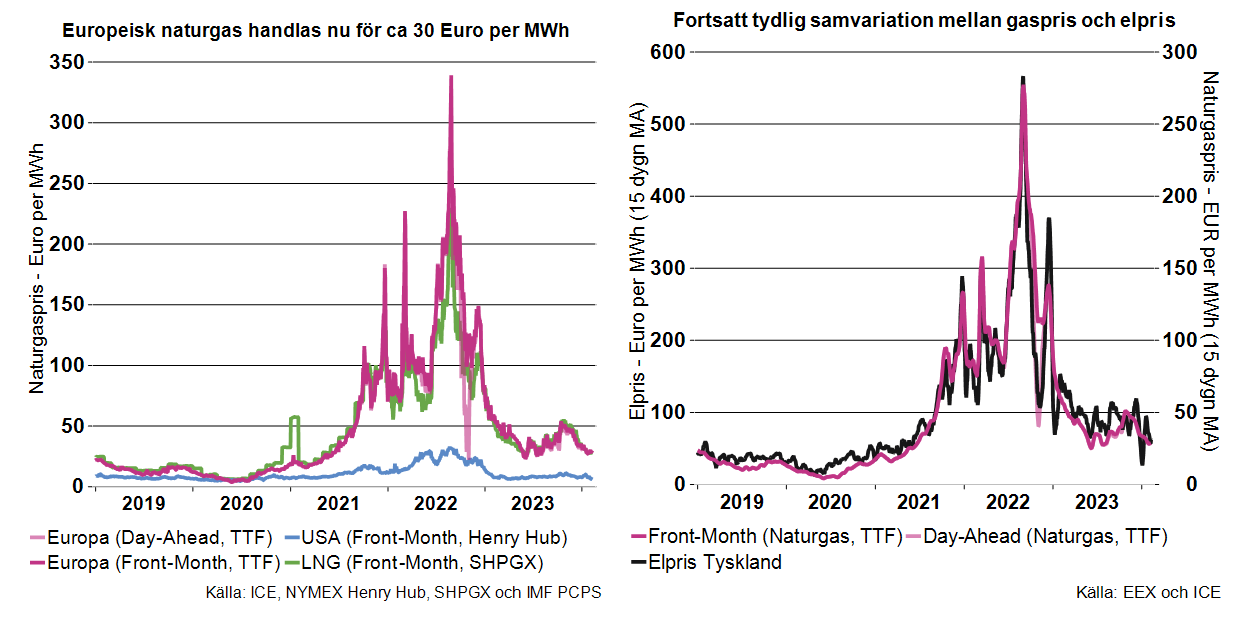

De välfyllda gaslagren och det stabila läget på naturgasmarknaderna har gjort att det europeiska gaspriset sjunkit sedan halvårsskiftet, vilket framgår av den högra figuren ovan. De nederländska TTF-terminerna, som utgör riktmärke för hela den europeiska gasmarknaden, handlas nu för knappt 30 euro per MWh. Samvariationen är fortsatt mycket god med världsmarknadspriset på flytande naturgas (LNG), samtidigt som prisnivån på gasen i USA ligger långt under den i Europa, vilket inte är positivt för den europeiska konkurrenskraften.

Som vi beskrivit flera gånger tidigare är samvariationen trendmässigt tydligt mellan naturgaspriset och det tyska elpriset, eftersom gaskraften utgör balanskraft på elmarknaden och sätter priset på marginalen. Se den högra figuren ovan. Elpriset har dock varierat kraftigt de senaste månaderna till följd av vädrets makter – inte minst till följd av att vindkraften tryckt ner elpriserna till låga nivåer när vindarna friskat i över det nordtyska plattandet.

Även om vintern ännu inte är över innebär det faktum våren knackar på dörren, samtidigt som fyllnadsgraden i gaslagren är god och gaspriset sjunkit, att läget ser relativt bra ut på gasfronten. Mera långsiktigt är det samtidigt centralt att Europa lyckas lösa sin energiförsörjning så att inte minst industrin tillgång till energi till konkurrenskraftiga priser säkerställs. Detta så att inte den europeiska energiförsörjningen fortsatt behöver resultera i flytt av och minskad produktion inom europeisk energiintensiv industri.