- Ekonomisk analys

- 13 okt. 2022

- Sakområde:

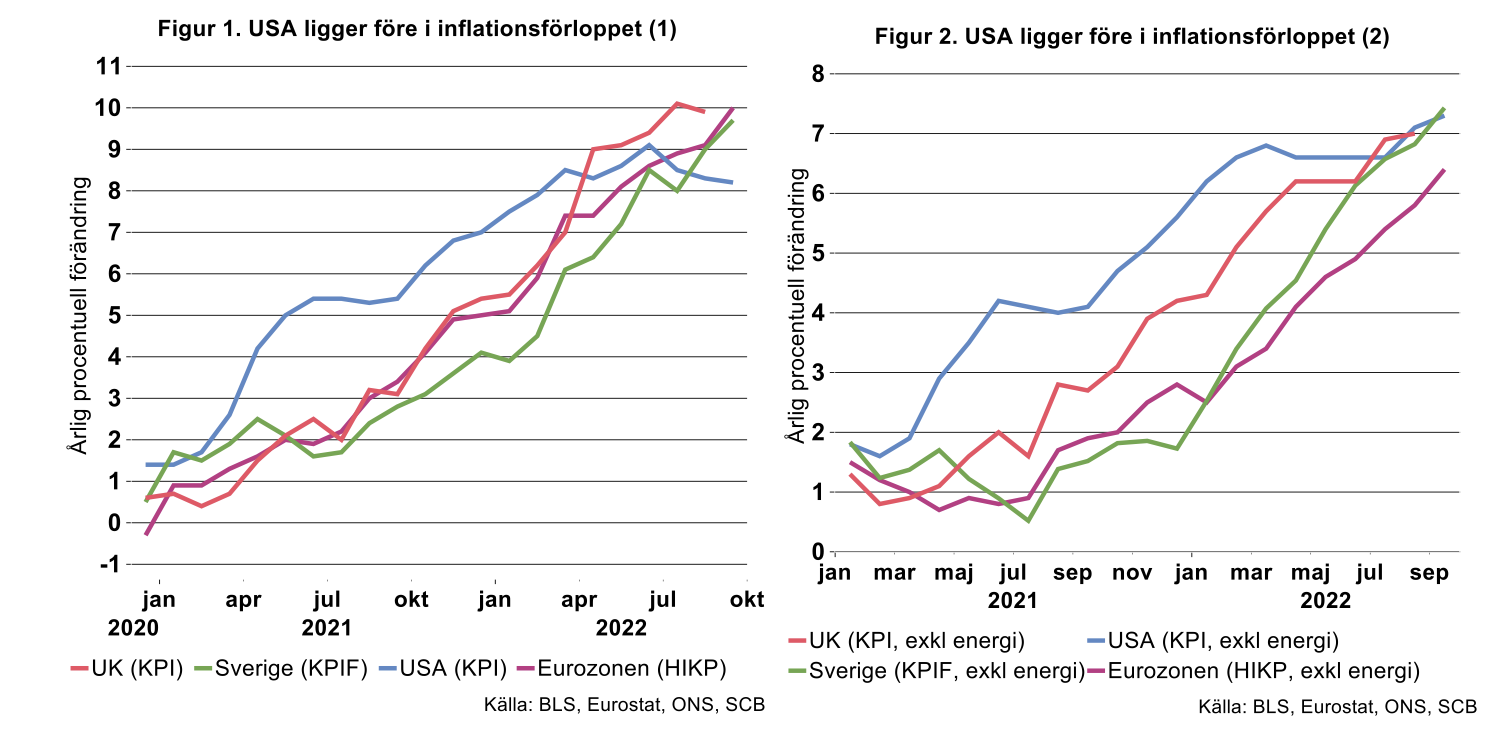

I termer av KPI ledde alltså USA med ett halvår jämfört med Europa. USA:s ledarroll är tydlig oavsett om man fokuserar på inflationen i sin helhet eller underliggande mått, det vill säga rensat för energipriser (se figur 1 och figur 2).

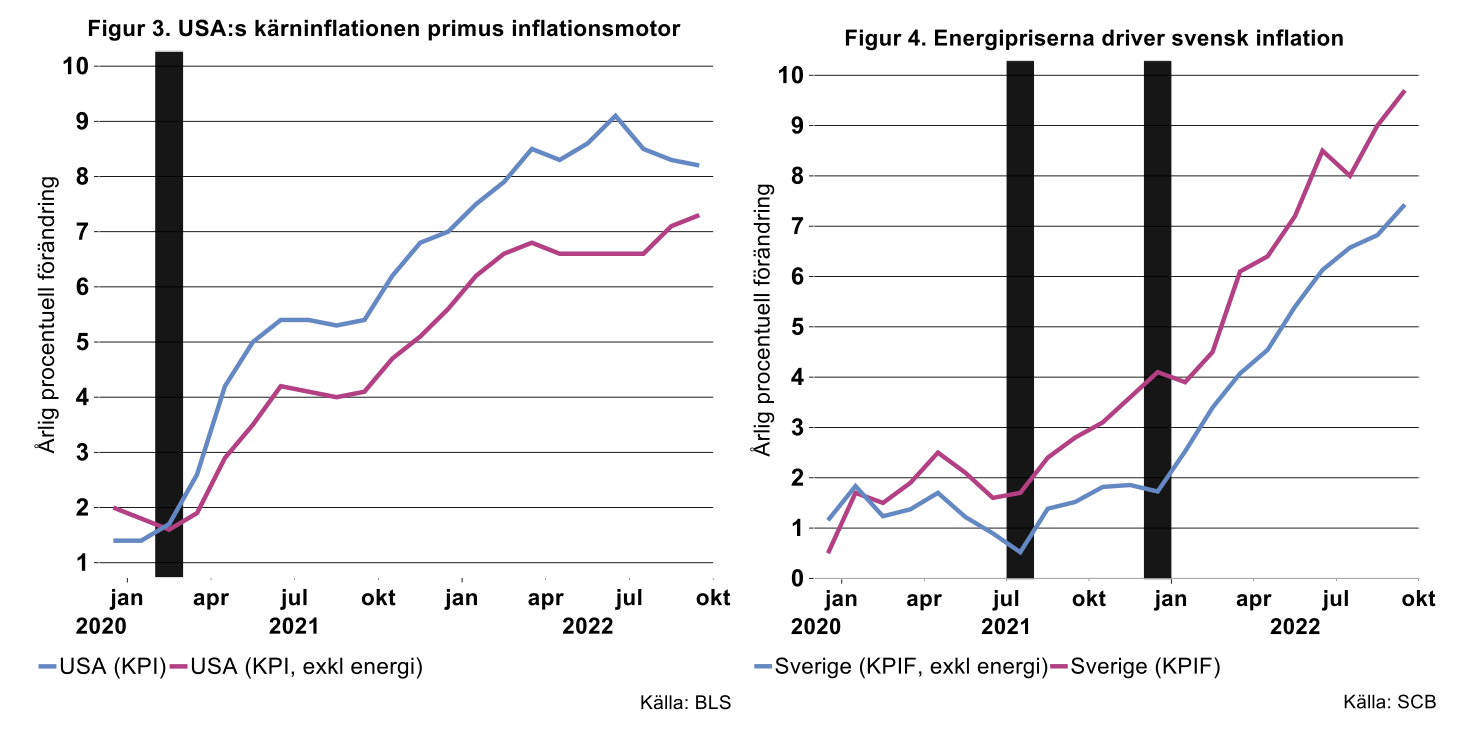

I fallet med den så kallade kärninflationen (rensat för energi) låg USA ännu längre före Eurozonen och Sverige. I USA tog KPI och kärn-KPI fart samtidigt i början av 2021. I Eurozonen och Sverige dröjde det ända till i slutet av 2021/början av 2022, innan kärninflationen började röra på sig (se figur 3 och figur 4). Här handlade det således om ett gap på närmare ett halvår mellan KPI och kärn-KPI. Lite slarvigt skulle man således kunna säga att Sverige låg ett helt år efter USA i kärn-inflationens förlopp.

Det pågår en debatt, där även Riksbanken är inblandad, om i vilken utsträckning det är ”olika slags inflation” i USA jämfört med exempelvis Sverige. Studerar vi figurerna ovan verkar det onekligen som att förloppen har haft delvis olika drivkrafter, i USA drevs inflationen redan från början i huvudsak av kärninflationen – inhemska faktorer – medan impulsen i Europa i huvudsak var importerad inflation i form av skenande energipriser. Så småningom tog även kärninflationen fart i Europa i takt med andra ordningens, indirekta effekter på allehanda varor och tjänster.

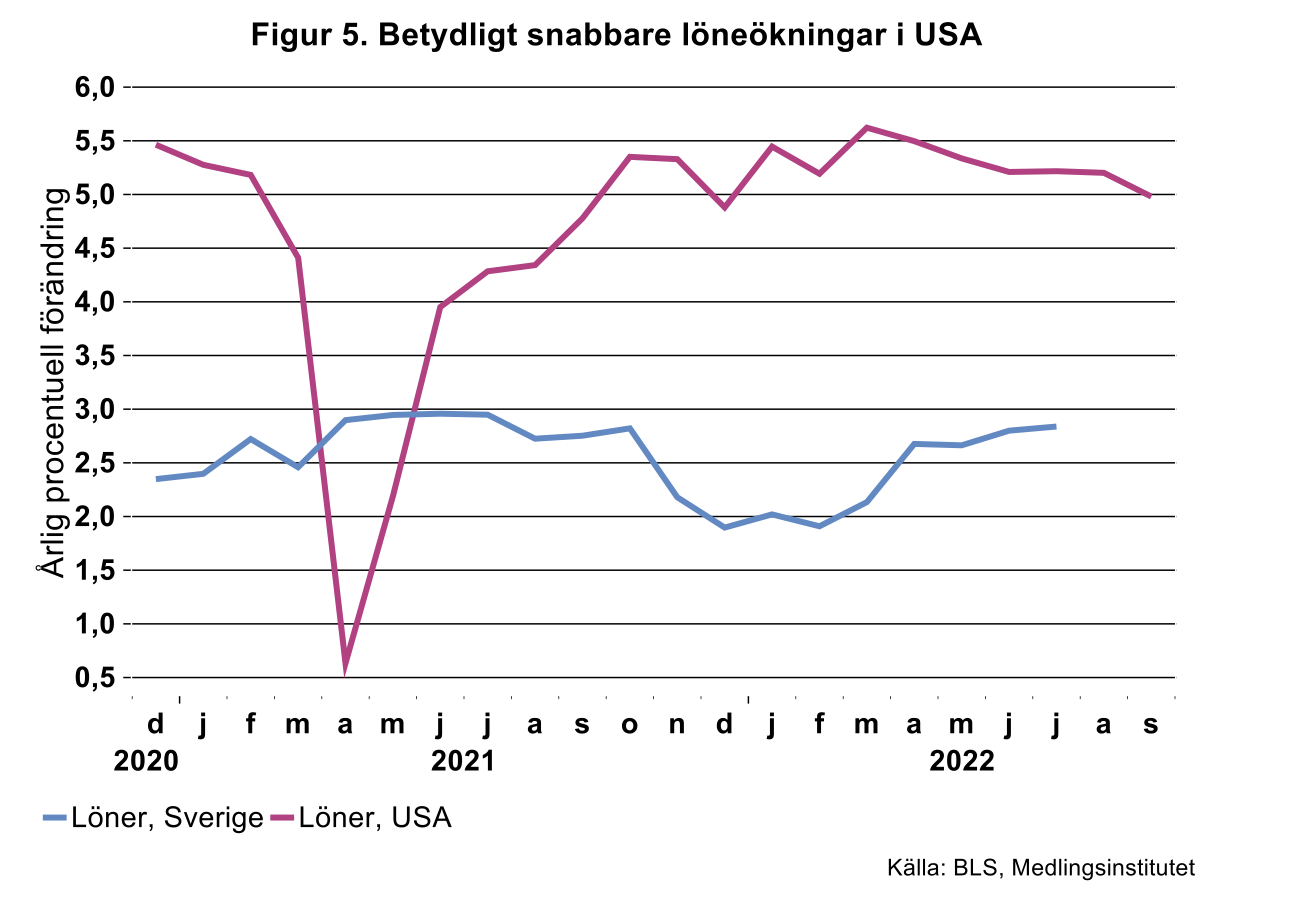

En annan indikation på att USA:s inflation i större utsträckning varit driven av underliggande, inhemska faktorer är löneutvecklingen. USA:s löner tog rejäl fart redan i början av 2021 medan utvecklingen i Sverige fortfarande är betydligt måttligare (se figur 5).

USA ligger före även i nedgångsfasen

I USA har KPI-inflationen redan kulminerat och börjat att avta. Det mesta talar för att inflationen kommer att falla tillbaka relativt snabbt, i takt med att förra höstens och vinterns mycket stora månadsökningar faller ur årstakterna. Dessutom kan vi räkna med att Feds aggressiva penningpolitik slår igenom på den ekonomiska utvecklingen och inflationen. Kärninflationen har i sin tur inte rört sig mycket sedan i februari även om den ökade något de senaste månaderna. I september var gapet mellan inflationen och kärninflationen i stort sett slutet. Återstår att se om även kärninflation börjar vika ner snart, här är inte de månatliga jämförelsetalen riktigt lika förlåtande.

I Europa fortsätter istället inflationen att tillta och i Sverige lär den fortsätta att öka ytterligare någon månad. Först under inledningen av 2023 finns det anledning att räkna med vikande inflationstryck även på vår sida Atlanten i takt med att förra vinterns höga månadstal trillar ur statistiken. Också här lär dessutom den kraftiga penningpolitiska åtstramningen så småningom bidra till att pressa ner inflationen. Här kan vi även se att gapet mellan KPIF-inflationen och KPIFE-inflationen fortsätter att öka. Mer om svensk inflation på annat ställe i denna veckas nyhetsbrev.