- Ekonomisk analys

- 22 apr. 2022

- Sakområde:

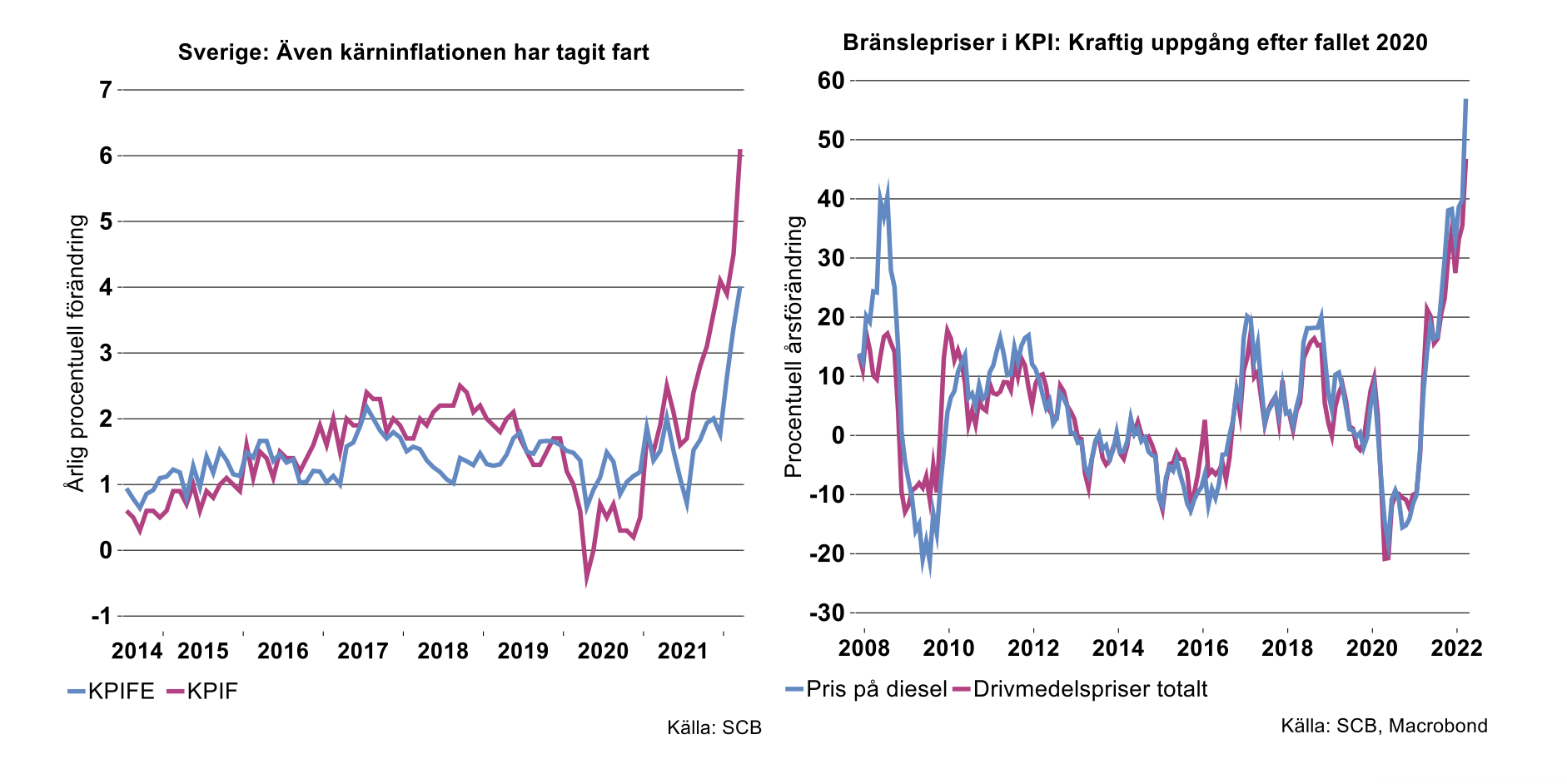

Den så kallade kärninflationen (KPIFE), det vill säga inflationen rensad från volatila energipriser, var påfallande konstant fram till december förra året (se bilden nedan till vänster).

Från januari har vi dock kunnat notera att priser i andra varugrupper, som livsmedel med mera, stigit ordentligt; så kallade andra-ordningens effekter det vill säga indirekta effekter av stigande energipriser. Följden har blivit att kärninflationen i mars nådde fyra procent. Inflationen kan därmed fortfarande, direkt eller indirekt, till stor del kan kopplas till en utbudschock, nämligen stigande energipriser.

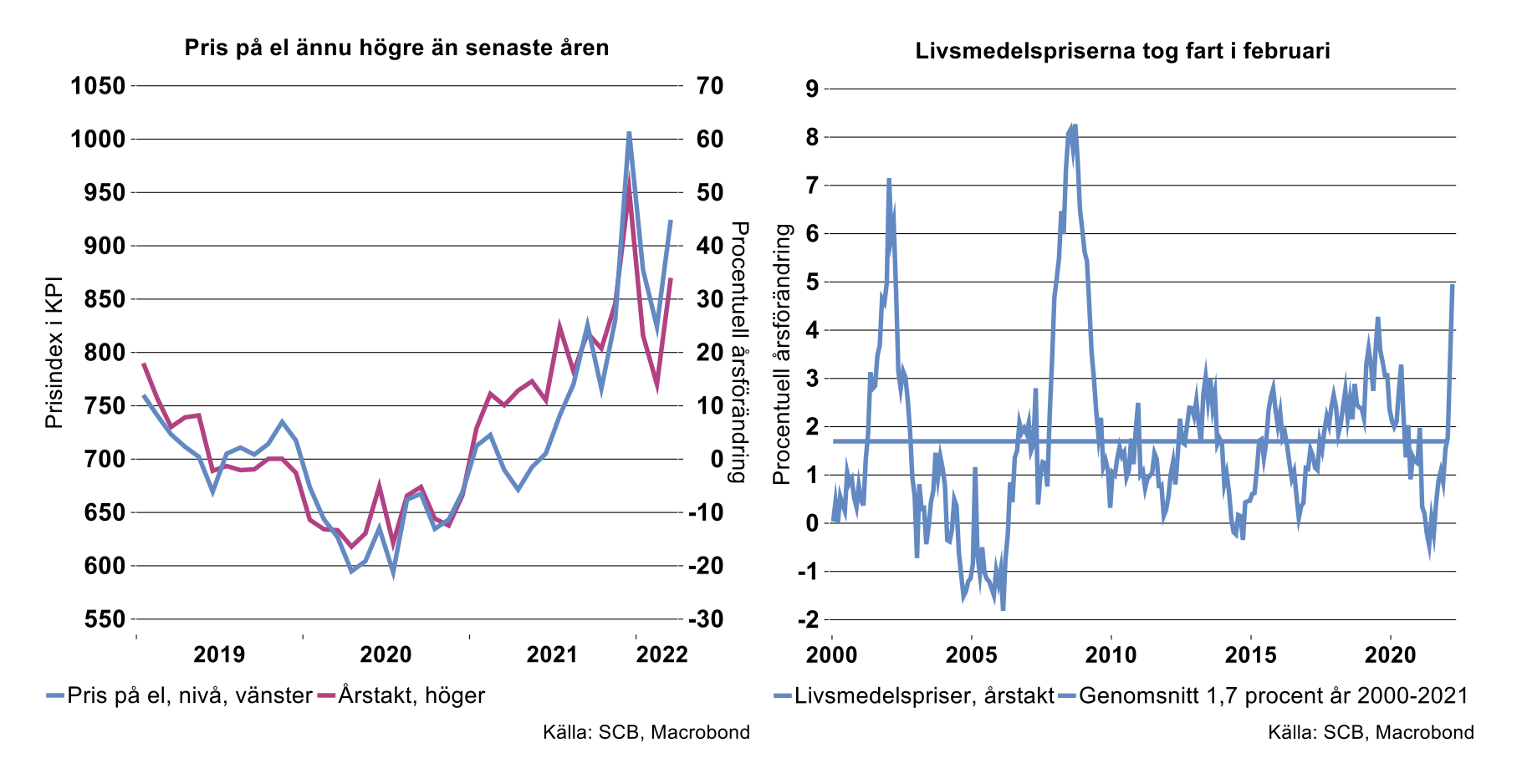

Dessutom har de direkta effekterna på inflationen tilltagit i år. Bilden ovan till höger visar att drivmedelspriserna, som tog ordentlig fart under loppet av 2021, har accelererat ytterligare i spåren av Ukrainakriget. Av bilden nedan till vänster framgår att också elpriserna har tagit ny fart på sistone, efter en moderering i vintras; även detta en indirekt konsekvens av kriget.

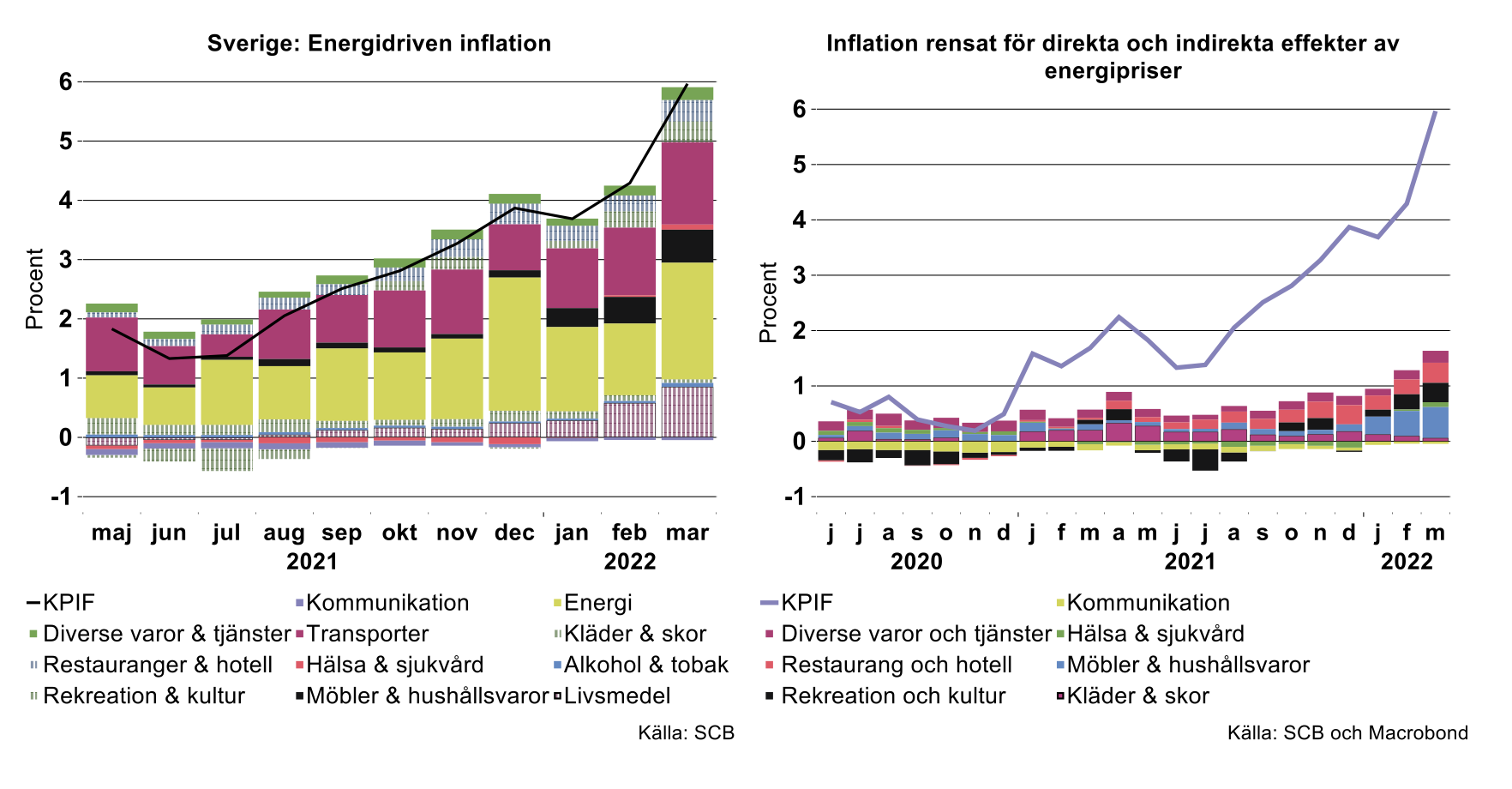

Sammanfattningsvis visar bilden nedan till vänster hur olika varugrupper bidragit till inflationen det senaste året. Som synes har energikomponenten varit stor och ibland dominerande. Exempelvis stod stigande energikostnader direkt för mer än halva inflationen i december 2021. I mars 2022 stod energipriserna för mer än 1/3 av inflationen. Det är även tydligt att livsmedelspriserna stod för ett betydande direkt bidrag under årets första månader: i mars 0,9 procentenhet eller 15 procent.

Som nämns ovan är kärninflationen (KPIFE) ett sätt att rensa för tillfälliga utbudschocker till inflationen. Det är dock lätt att inse att även priserna på andra varugrupper påverkas av energipriser. Tänker vi oss ett smalare mått på kärninflationen, blir det tydligt att en ännu större andel av inflationsuppgången de facto kan tillskrivas utbudschocker i energimarknaderna. Exempelvis är det värt att notera det betydande och växande bidraget från transportpriser till inflationen. I mars stod den kategorin för nästan 25 procent av inflationen eller 1,4 procentenheter. Det är rimligt att utgå ifrån att stigande energi- och bränslekostnader har haft en stor inverkan på priser inom transporttjänster. Adderar vi hela ökningen av transportkostnaderna till kärninflationen blir bidraget från utbudschocker till inflationen i mars 4,2 procentenheter eller drygt 2/3.

I bilden ovan till höger illustreras skillnaden mellan ”vårt” smalare mått på kärninflationen, som i mars uppgick till 1,6 procent, och KPIF-inflationen.

Det slutar dock inte med detta. Med liknande argument som ovan är det rimligt att anta att stigande livsmedelspriser varit en bidragande faktor till det ökande bidraget från restaurang- och hotellpriser. I mars bidrog dessa med knappt 0,4 procentenheter till inflationen. Skulle vi bara tillskriva hälften av bidraget till stigande livsmedelspriser, summerar de direkta och indirekta effekterna av utbudschockerna till 4,4 procentenheter eller nästan 75 procent.

Slutsats: Vi kan naturligtvis inte tillskriva utbudschockerna hela prisökningen inom exempelvis transporttjänster och restaurangbranschen. Men vi kan argumentera för att långt mer är halva inflationen är kopplad till stigande energipriser.