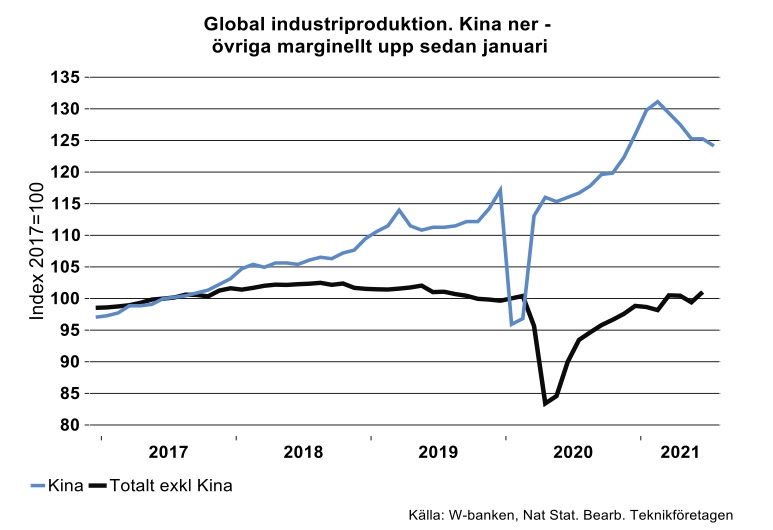

Jämför vi med det bedrövliga första halvåret i fjol, särskilt andra kvartalet, är det naturligtvis finfina siffror. Den höga tillväxttakten är ett resultat av att industriproduktionen i det närmaste försvann under andra kvartalet i fjol.

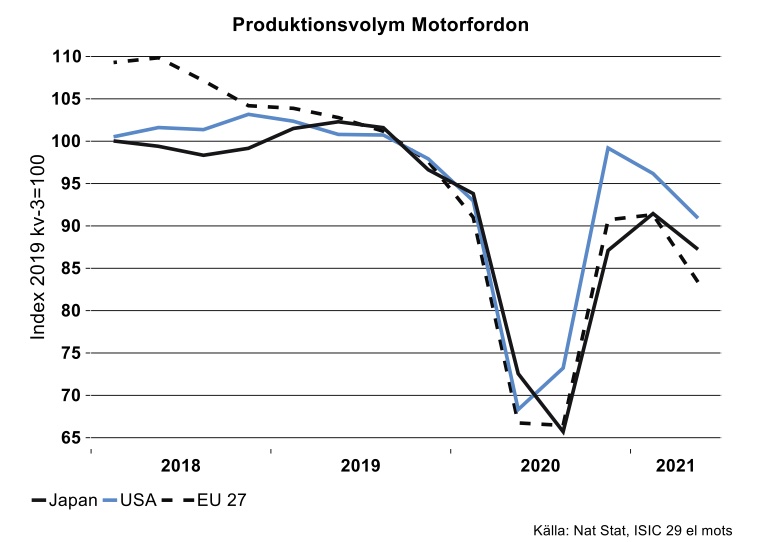

Att industriproduktionen i det närmast stått still sedan januari i år beror bland annat på minskad produktionsnivå för fordonsindustrin och i stort sett i alla länder. I Kina har produktionen av personbilar och lätta kommersiella fordon minskat från 2,2 miljoner enheter i januari till 2,1 miljoner i juni i år. (2,5 miljoner i juni i fjol under ”uppstudsen” efter corona). I USA har produktionsvolymen minskat från 0,89 miljoner till 0,73 miljoner enheter för motsvarande månader. I Tyskland var personbilsproduktionen i juni den lägsta som uppmätts (exkl. coronamånader) så långt som data finns tillgänglig, eller från och med år 2000.

Det är naturligtvis fler orsaker än brist på komponenter som bidragit till detta. Vi kan inte räkna med att fordonskonsumenter ska köra på med en rejäl köpfest då många fått gå från gård och grund, blivit arbetslösa eller hankar sig fram på ekonomiskt understöd. Antalet sysselsatta i OECD-länderna har förvisso ökat sedan coronabotten i fjol, men det är fortfarande 20 miljoner färre sysselsatta än innan corona. Åtskilliga som inte går till jobbet skulle nog köpa fordon om det varit andra tider. Försäljning av fordon till exempelvis juridisk person orkar inte heller ta hela tillväxtbördan. Kommer ekonomisk tillväxt tillbaka till gamla goda tider och komponentförsörjningen kan löpa smärtfritt framöver kan naturligtvis tillväxten för fordonsindustrin öka så smått och leveranstider kan kapas. Men där är vi inte ännu.

Vi gläds i alla fall åt att efterfrågan på batteribilar är stark och visar mycket hög tillväxt i en del länder från låga nivåer. Kombinationen batteri- och förbränningsmotor i ett enda ”paket” (vanligtvis benämnt hybrider av olika slag) är en speciell produkt, men enligt många en övergående fluga. En del konsumenter uppskattar denna produkt ungefär lika mycket som de uppskattade kombinationen VHS- och DVD-spelare i en och samma plåtlåda för ett tjugofemtal år sedan. Denna ”filmkombo” blev ju en övergående trend.

Som vi skrev för någon vecka sedan är det ganska bra fart i global maskinindustri. I EU är det därutöver relativt bra tillväxt för läkemedel-, kemi- och livsmedelsindustri vilka samtliga har lagt viruskris bakom sig. Det gäller för övrigt också trävaru- och pappersindustri. USA går däremot sidledes i motsvarande branscher. Det är i stort sett bara läkemedel som här visar någon substantiell produktionsökning sedan i januari i år. I amerikansk teknikindustri bidrar data, teleprodukter och elektroniska komponenter (semiconductors) mest till dess sammantagna tillväxt hittills i år.

Tillverkningen av elektroniska komponenter i Taiwan är också på rejäl frammarsch även om det inte förefaller räcka för att möta den fortsatt starka efterfrågan. I denna delbransch är det viktigt att företag i teknologiska fronten, oaktat av dess hemvist, ökar sina globala investeringar, något som också förefaller vara fallet. Erfarenheten säger att det sällan är en lyckad strategi för vare sig EU, USA eller något annat land att på politisk väg försöka skapa nationella vinnare vare sig det rör tillverkning av elektronik eller klädnypor.

Den vingklippta flygindustrin i USA har också lagt corona bakom sig och tragglar sig uppåt från låga produktionsnivåer. Flygindustri i EU har också studsat upp efter coronafallet, om än med en svacka andra kvartalet. I denna industrigren har både USA och EU naturligtvis en lång resa tillbaka trots att exempelvis Boeing dragit upp produktionsplanerna för 737 Max.

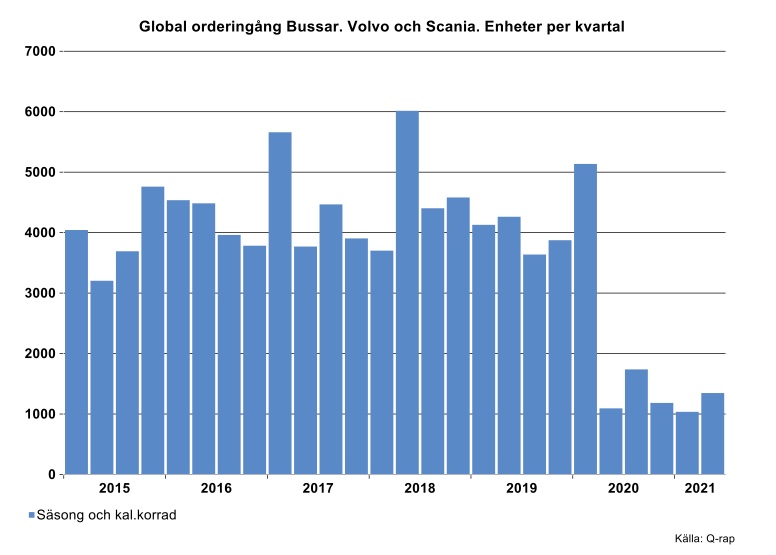

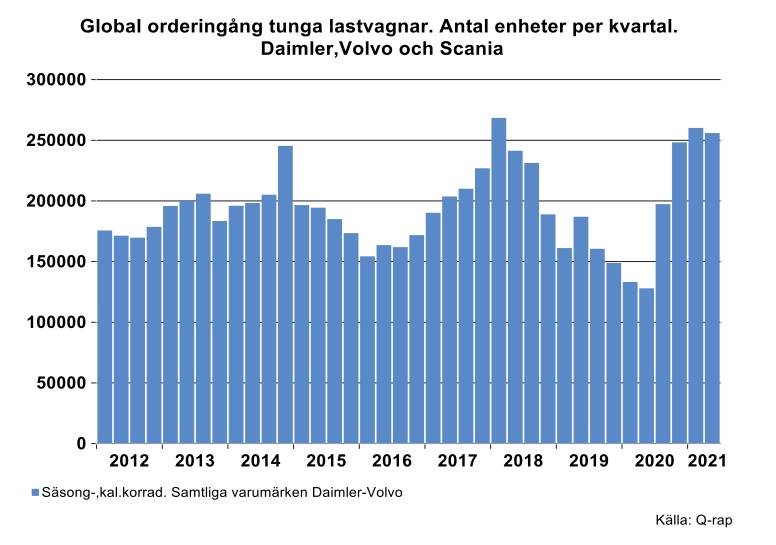

Orderingång för bussar har bottnat och lastbilar går fortsatt starkt

Lång resa kan även sägas om en övrig ”nu åker vi tillsammans - bransch” eller busstillverkning. Positivt är att orderläget för busstillverkare som i någon mån kan förknippas med Sverige förefaller ha bottnat, se nedan.

Bra fart ytterligare något eller några kvartal bedömer vi kan bli fallet för tunga lastvagnar, se nedan. De ordernivåer vi har sett här de senaste tre kvartalen kommer dock inte kunna bibehållas helt och hållet då de varit ett resultat av att för få vågade beställa fordon under första halvåret i fjol.

Sammantaget kommer antagligen tillväxten i global industriproduktion bli något lägre i år än vad vi räknade med i maj. En del av det tappet antas kunna tas tillbaka innevarande halvår och nästa år. Det är ändå en hel del att ta igen för global tillverkningsindustri. Om man antar att industriproduktionen skulle ha kunnat öka med 2,5 procent per år 2020–2022 i stället för minus 4,5 procent i fjol och +8 procent i år behövs en tillväxt på 4,5 procent nästa år för att vara tillbaka på antagen tillväxtbana. Inte helt omöjligt.

Sverige då?

Som vi tidigare nämnt har produktionsnivån ökat mellan januari och juni för industrin sammantaget i Sverige. Så har också varit fallet för teknikindustri men med påfallande volatilitet genom produktionsstopp då och då i fordonsindustrin. Den bedöms bli fortsatt volatil då fordonstillverkare flaggat för ytterligare störningar som förhoppningsvis blir tillfälliga. I övrigt har främst maskin- och läkemedelsindustrin bidragit till industrins sammantagna produktionsuppgång hittills i år. Vi har ännu inte haft anledning till att revidera vår syn på industrins produktionstillväxt i år, se även Teknikföretagens konjunkturöversikt från maj i år på annan plats på vår hemsida.

Visserligen flödar inte insatsvaror friktionsfritt. Ligger de inte still någonstans guppar en del i bästa fall omkring på världshaven till allt högre fraktkostnader. De är i övrigt inte heller gratis, utan dyrare än på länge vilket allt annat lika sänker vinstmarginaler.

En hel del har också handlat om stålpriser på senare tid. För vissa kvaliteter har det varit en näst intill pervers prisuppgång. Det beror inte så mycket på brist i sig, utan på att stålmarknaden inte direkt är en marknad under hård konkurrens. Den är sönderreglerad genom decennier av handelspolitiska åtgärder och allt högre företagskoncentration, särskilt i EU vars länder står för merparten av Sveriges stålförsörjning. Lyckas EU nu klämma åt varmvalsat från Severstal kommer importen av detta i stort sett försvinna (trots att importpriset i dagsläget inte direkt kan sägas var dumpat, utan samma nivå som internhandeln). Merparten av varmt och kallt från Kina till EU har sedan länge försvunnit. Import av rostfritt från Kina, Taiwan och Indonesien till EU är sedan i fjol knappt mätbar genom handelspolitiska åtgärder. Vilka produkter vi än tittar på och som förhindrats att komma in till Europa av EU har inte kompenserats fullt ut av andra länder eller av internhandel, vilket alltså är bakgrunden till prisuppgången.

En handfull stålföretag i EU med dess ägare och ett par hundratusen anställda har tillskansat sig politiska privilegier och marknadsmakt men där användare eller bygg- och teknikindustri med 28 miljoner anställda i EU lider. Nettot, även om vi skulle väga in icke-monetära faktorer, är en samhällsekonomisk förlust.

Sedan var det också det där med containers. Aldrig får man vara riktigt glad.

Fotnot:

Data för global industri sammantaget för juni är preliminär och baseras på Kina, EU, UK, USA, Japan, Indien, Korea, Brasilien, Ryssland och Mexiko motsv. 85 procent av global produktion. Global industriproduktion exklusive Kina beräknas viktat efter rullande förädlingsvärde i genomsam valuta. Personbilsproduktionen i USA, Kina och Tyskland hoppade upp något i juli jämfört med juni men är fortsatt lägre än i januari i år för samtliga. I Kina var nivån i juli därutöver 19,9 procent lägre än under toppen andra kvartalet 2018.