Industri-PMI har legat på den högsta nivån under maj-juli i år sedan återhämtningen startade. Det talar för att det fortfarande har varit industrin som i hög grad drivit den ökade efterfrågan på tjänster under de senaste månaderna. Förutom denna drivkraft tillkommer nu ökad efterfrågan på andra typer av tjänster, som inom besöksnäringen och detaljhandeln.

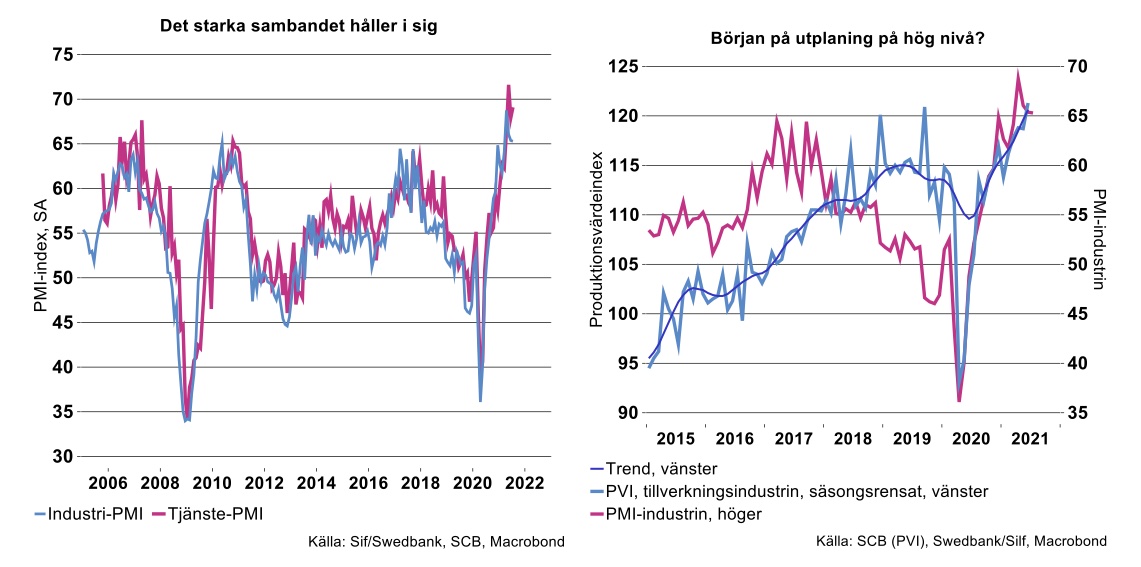

PMI-tjänster mäter aktiviteten i de största tjänsteföretagen som är verksamma i Sverige. Det finns ett historiskt starkt samband mellan PMI för industrin och PMI för tjänstenäringen, se diagram nedan till vänster. Dessa två index har följt varandra genom konjunkturcyklerna såväl bakåt i tiden som under den senaste återhämtningen, trots den fortsatta Coronakrisen som slagit hårt mot vissa tjänstebranscher. PMI för både tjänstesektorn och industrin dök i april förra året i samband med produktionsstopp och leveransstörningar inom industrin, men följdes därefter åt uppåt. Eftersom tjänste-PMI domineras av större företag med stark koppling till industrin har de mindre företagen som drabbats hårt av restriktioner, som inom besöksnäring och detaljhandeln, inte fått ett större genomslag på tjänste-PMI. Däremot har den gynnsammare återhämtningen för industrin från andra halvan av förra året fått ett positivt genomslag för tjänstebranscher som dominerar i tjänste-PMI. Vi utgår från att detta samband kommer hålla i sig framöver.

PMI-index för tjänsteföretagens orderstockar ökade ytterligare i juli, till 65,8, vilket är den näst högsta nivån i indexets historia. Swedbank, som tar fram dessa index, framhåller att juliutfallet är ett styrkebesked, inte minst för tjänsteföretag med nära koppling till industrin.

PMI för tillverkningsindustrin för juli minskade marginellt, och låg därmed kvar på en hög nivå, 65,3, vilket är den fjärde högsta nivån i indexets historia. Index för orderstockar visar på ett fortsatt gynnsamt orderläge i tillverkningsindustrin. I juli steg indexet till 65,0, den sjätte högsta nivån i indexets historia. Det är långt över indexets historiska genomsnitt på 53,7.

Efterfrågan på industrins produkter är alltså fortsatt hög och även om produktionen hämmats av fortsatt brist på insatsvaror, har den upprätthållits på en förvånansvärt hög nivå hittills, se diagram till höger ovan. Enligt SCB:s produktionsvärdeindex (PVI) steg tillverkningsindustrins produktionsnivå ytterligare i juni från föregående månad och låg därmed drygt 17 procent över nivån i juni förra året.

Index för industrins planerade produktion enligt PMI-data visar 74,9 för juli, den näst högsta nivån i år. Det talar för att industrin, trots fortsatt brist på insatsvaror som stör produktionen, räknar med att kunna möta en fortsatt stark efterfrågan under andra halvåret. Att indexet visar en uppåtgående trend tyder alltså på att optimismen om att öka produktionen inom tillverkningsindustrin håller i sig.

Om problemen med försenade leveranser av insatsvaror och störningar i produktionen emellertid kommer att fortsätta under andra halvåret kan det komma att dra ned förväntningarna längre fram. Osäkerheten om hur länge störningarna kommer att fortgå är ännu stor. En slutsats man ändå kan dra är att produktionen hade kunnat öka ännu mer om industrin i år inte hade haft problemen med leveransstörningar och brist på nödvändiga komponenter för sin produktion. Delindex för industrins produktion visar ännu en ökning i juli, men det har under de senaste månaderna visat en tendens att plana ut.

Leverantörer av insatsvaror har i år visat en exceptionell kraftig ökning i sina leveranstider, enligt delindex för leverantörernas leveranstider i industri-PMI. Det hör delvis samman med att även leverantörerna har problem med försenade leveranser av insatsvaror till deras produktion. Dessutom bidrar normalt ett högt efterfrågetryck till att leveranstiderna blir längre.

Även för tjänsteleverantörer har leveranstiderna ökat. Index för leverantörernas leveranstider i PMI-tjänster låg på en fortsatt hög nivå i juli, även om det backade något, till 75,8 efter att ha nått en rekordnivå i juni (79,4). Den höga indexnivån tyder på att tjänsteföretagen möter ökad efterfrågan, men att produktionskapaciteten inte räcker till för att snabba upp leveranstiderna. Då den fortsatt starka efterfrågan på tjänster i hög grad handlar om företagstjänster för leverans till industrin är det sannolikt främst brist på personal som förlänger tjänsteföretagens leveranstider enligt vår bedömning.

Företagstjänsternas inköp av insatsfaktorer för sin produktion domineras nämligen av olika typer av företagstjänster och i mycket mindre grad av insatsvaror. Bland dem som är indirekt sysselsatta inom företagstjänster, som alltså producerar olika insatsfaktorer för produktionen av företagstjänster, arbetar endast drygt 6 procent med att producera insatsvaror.[1] Den indirekta sysselsättningen bidrar alltså till produktionen av företagstjänster som beror på efterfrågan på dessa tjänster från slutkunder, för konsumtion eller investeringar.

Produktionen inom branscher som tillhör företagstjänster bygger i hög grad på högkvalificerad personal, där det sedan tidigare blivit allt svårare att matcha företagens efterfrågan på kompetens med tillgången på arbetsmarknaden. Ökad brist på personal utgör sannolikt en flaskhals och den främsta förklaringen till att tjänsteföretagens leveranstider ökat. Möjligen märks detta redan i hårda data enligt produktionsvärdeindex för sektorn företagstjänster. Produktionstillväxten för denna typ av tjänster har planat ut under de senaste månaderna, men legat kvar på en hög nivå. Jämfört med juni 2020 låg produktionsnivån för företagstjänster totalt omkring 14 procent högre i juni i år enligt PVI.

Vi har tidigare förklarat varför Sveriges ekonomi har klarat sig bättre genom Coronakrisen jämfört med euroområdet.[2] Det beror till stor del på Sveriges näringsstruktur, med industrin och en relativt stor andel industrinära tjänsteleverantörer i Sverige. Det nära sambandet mellan industrin och företagstjänster ser särskilt starkt ut i Sverige jämfört med många andra länder, där andra tjänster än företagstjänster väger tyngre inom tjänstesektorn jämfört med i Sverige.

Industrin återhämtade sig snabbt under andra halvåret 2020, men även kunskapsintensiva tjänsteleverantörer i Sverige, som också bidragit till återhämtningen. Den ökade tillväxten för både industrin och dess leverantörer har bidragit till att Sveriges totala produktion, BNP, under förra året föll i betydligt mindre grad än i flertalet euroländer till följd av Coronakrisen.

[1] Enligt SCB:s input-output-data för 2018.

[2] Se exempelvis vår konjunkturrapport, fördjupning ”Ekonomiska effekter av Coronakrisen” (maj 2021) samt vårt nyhetsbrev ”Sveriges och USA:s tjänstesektor i en annan liga” (april 2021).