Teknikföretagens barometer som vi presenterade för några veckor sedan följer traditionella avmattningstendenser med lägre kapacitetsutnyttjande, krympande orderstockar och avtagande behov av personal, låt vara från höga nivåer. Sveriges maskinindustri har dessutom rättat in sig i ledet och följer nu den avmattning som maskinindustrin i de större konkurrentländerna visat sedan några kvartal tillbaka.

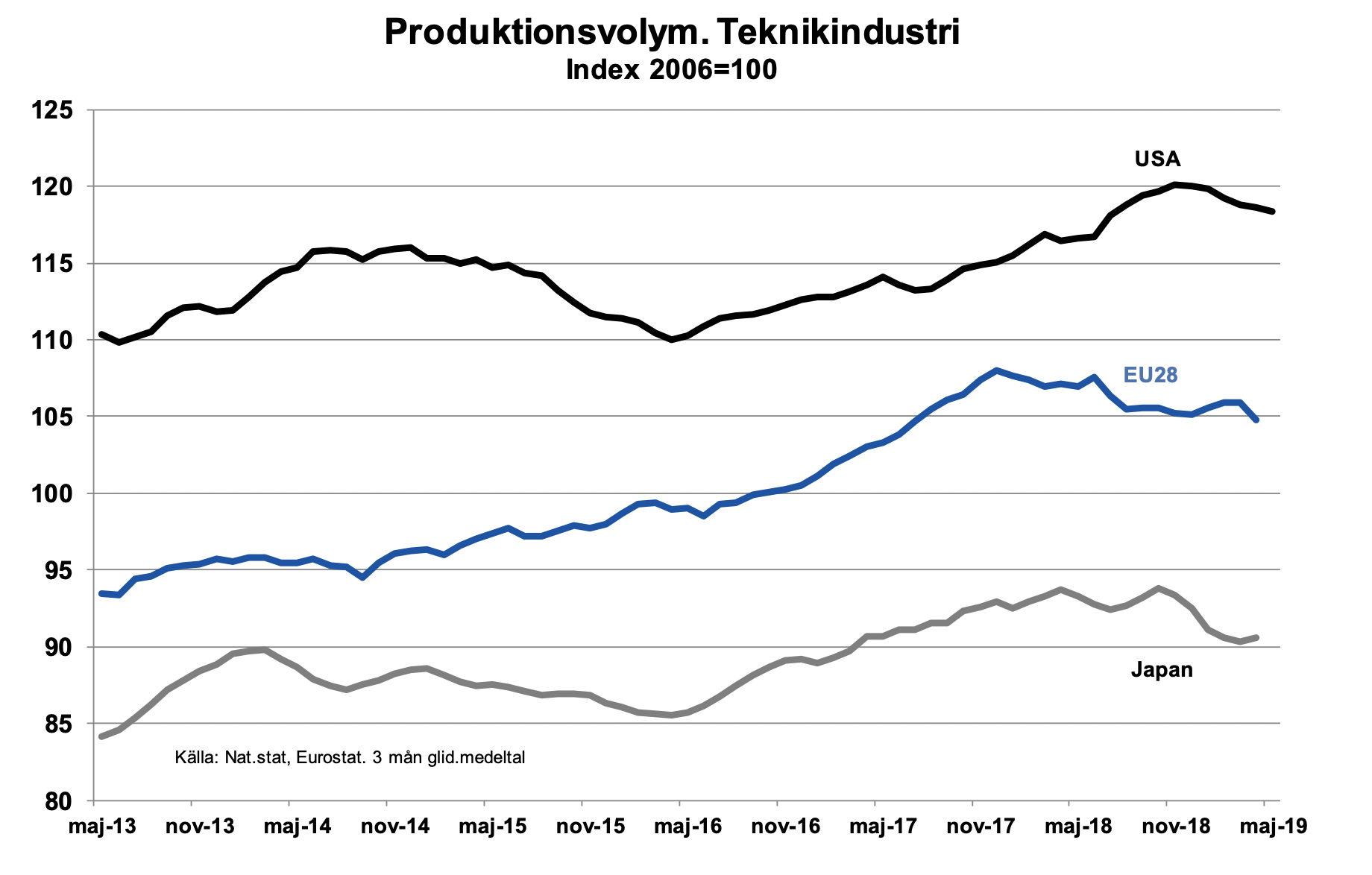

Ser vi till global teknikproduktion kan konstateras att utvecklingen hittills i år går något sämre än förväntat. Produktionsnivån i USA har minskat sedan årsskiftet, men låg under andra kvartalet i år ändå något över motsvarande kvartal i fjol, enligt preliminära data. För EU28 och Japan startade nedgången i produktionsnivån något tidigare än i USA och för de två förstnämnda räknar vi med en produktionsminskning i år i genomsnitt. Med lite tur kan möjligtvis USA undgå en minskad produktion i teknikindustri i genomsnitt i år, men det blir en ”close-call” i så fall. I Kina bromsade tillväxten i total industriproduktion i maj och hamnade på en ökningstakt på fem procent. I teknikindustrin har produktionstillväxten bromsat från (misstänksamt höga) 10,1 procent första kvartalet till 5,5 procent i april och 4,8 procent i maj. Störst inbromsning visar maskinindustrin i maj och som vi rapporterat tidigare visar fordonsindustrin rejält negativa siffror sedan lång tid tillbaka. Det är bara IT-hårdvara inklusive teleutrustning som visar hög tillväxt, ”hoppandes” mellan 10-12 procent i årstakt beroende på månad sedan flera år tillbaka. (10,2 procent i maj)

I vår bedömning från maj i år räknade vi med att tillväxten i global teknikproduktion gradvis skulle börja återhämta sig något nästa år, särskilt inom EU/EMU med Tyskland i spetsen samt i Japan. Den bedömningen känns lite optimistisk, men vi behåller den analysen tills vidare.

En mardröm i midsommarnatten

Drömsiffror, skrev media när siffrorna för registreringar av tunga lastvagnar i Europa för månaden maj i år presenterades i början av veckan. De ökade i relativt hög omfattning. Men, bakom siffrorna döljer sig en mardröm skulle vi vilja påstå!

Som bekant minskar Volvo Lastvagnar produktionen efter sommaren då efterfrågan på tunga fordon börjat svikta i Europa. Det var en tillfälligt hög siffra vi såg för registreringar av tunga fordon i maj. Siffrorna i år lägger dessutom grunden för minskade registreringar nästa år, vilket vi tidigare påpekat i vår senaste konjunkturöversikt. Från det att order tecknas till registreringar dyker upp, kan det ta både två till tre månader eller t.o.m längre tid beroende på hur ansträngt leverantörssystemet är. Det vi bevittnar i registreringar f.n. är något som reflekterades i order och produktion för några månader sedan.

Det för oss in på IFO-index för Tysklands ekonomi och Tysklands industri. IFO-index för affärsläget för lätta och tunga kommersiella fordon visade det sämsta utfallet i juni sedan hösten år 2014 och med index 97 dessutom under historiskt genomsnitt motsvarande index 100. Index försämrades inte bara för nuvarande affärsläge, utan också för förväntat affärsläge kommande halvår som ”ramlade ner” till index 90,7, klart under genomsnittet 100. Här börjar således MAN och Daimler m.fl. redan diskontera sämre tider.

Även IFO-index för hela Tysklands ekonomi fortsatte att försämras i juni. Den aktuella affärssituationen var oförändrad (index 100,8 i juni mot 100,7 i maj vilket är inom felmarginalen) medan index över förväntat affärsläge försämrades. Totalindex är en sammanvägning av aktuellt och förväntat affärsläge.

Ser vi till data för industrin sammantaget i Tyskland enligt IFO-institutets undersökning har det varit en närmast hemsk resa utför. Med undantag av någon enskild månad har index för det aktuella affärsläget försämrats alltsedan januari i fjol då index nådde den högsta nivån sedan mätningarna startade efter ”fusionen” mellan Östra och Västra förbundsrepublikerna. Trots denna rekordnivå har detta varit förknippat med lägre faktisk tillväxt för industriproduktionen, se analysen nedan.

Efter att ha förbättrats tillfälligt i maj försämrades därutöver index i juni för det förväntade affärsläget för industrin sammantaget. De senaste tre månaderna har detta index legat på de lägsta nivåerna sedan sviterna av Eurokrisen 2011-2012. Tysklands industri är således inte speciellt glad för tillfället.

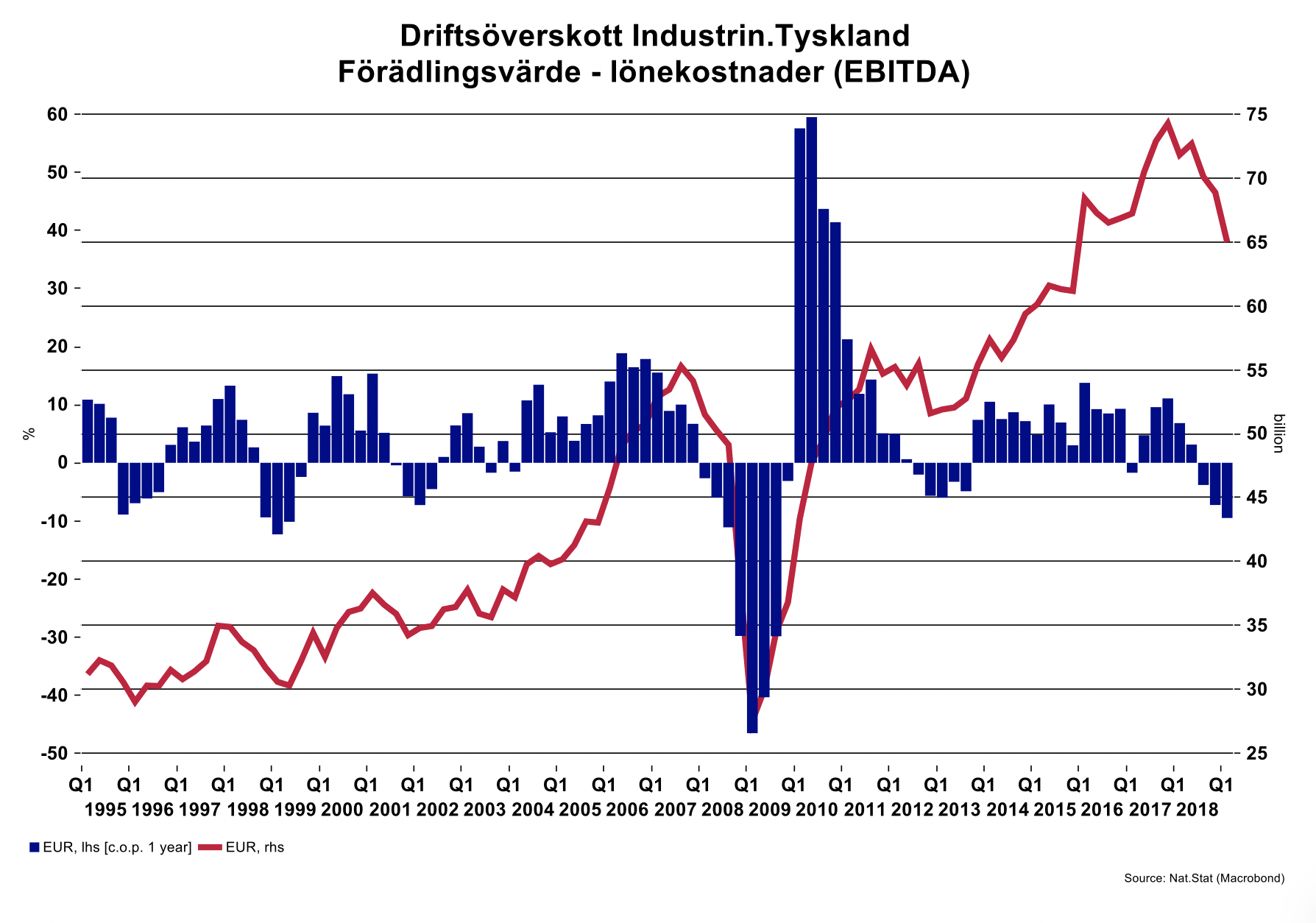

Som om detta inte räckte, har lägre global efterfrågan på fordon, maskiner, kemikalier, plast och gummi, dvs. de branscher som är Tysklands paradbranscher, inneburit en minskad produktivitetstillväxt, en minskning som inleddes redan sista kvartalet 2017. Arbetskraftskostnader per producerad enhet har därmed dragit iväg och industrin har ännu inte lyckats kompensera denna kostnadsökning med vare sig några exceptionella prisökningar, reducering av arbetskraftskostnader eller personal. Baksidan är en nedgång i industrins vinster av sällan skådat slag, med ca 7 mdr Euro första kvartalet i år jämfört med första kvartalet i fjol. (EBITDA)

Under vårvintern 2020 sätter avtalsförhandlingar igång i Tysklands teknikindustri. I teorin borde även arbetstagare vara med och betala för nedgången i företagsvinster vi hittills har sett och kommer att få se i genomsnitt i år. Erfarenheten visar dock att betalningen sällan sker via tillräcklig löneanpassning utan främst via kvantitetsanpassning d.v.s. reducering av anställda. Erfarenheten säger också att Tysklands industri eller ekonomi för den delen, inte är över bäcken förrän denna bedrövliga utveckling i produktivitet och vinster har rätat upp sig, vilket kan ta ytterligare något år. Att det kommer att ske en anpassning är självklart. Vi tror inte att Tyskland nöjer sig med att i högre grad sitta på läktaren framöver i stället för att vara med i matchen.

EU barometer inte bra för Sverige

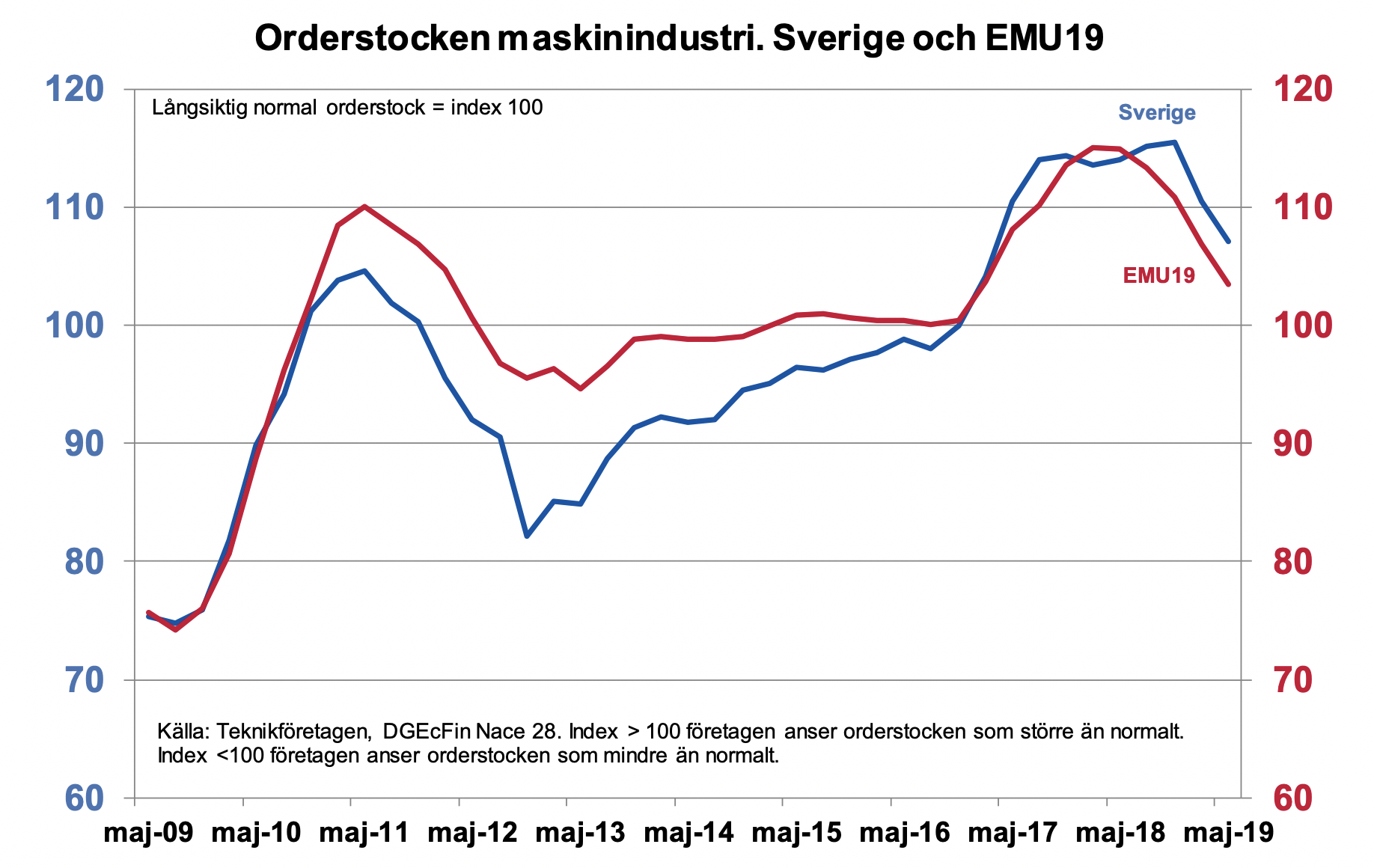

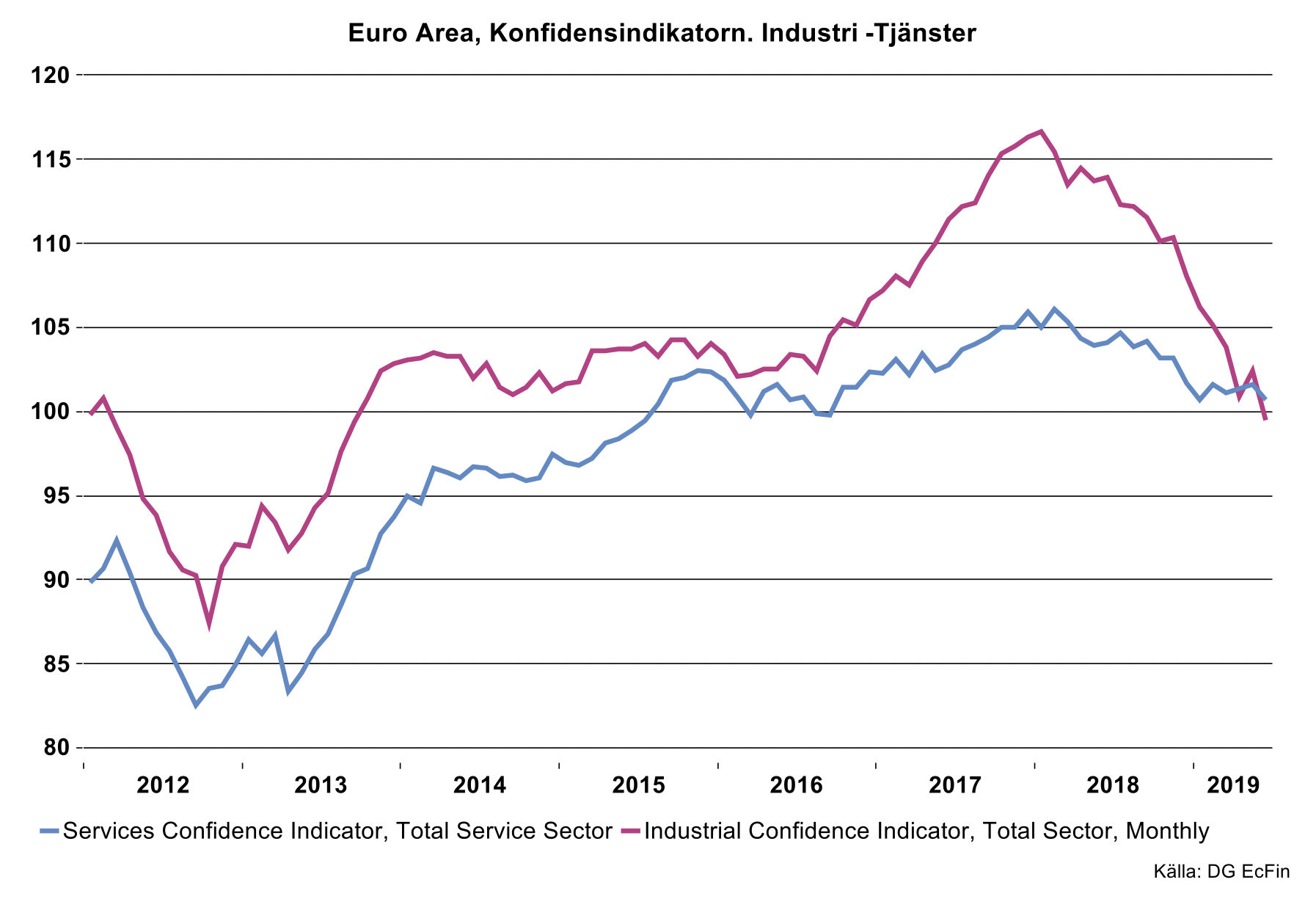

Månadsbarometern för tillverkningsindustrin för EU 28 för juni visade inte heller något trevligt utfall. Index över företagens egna bedömningar rörande storleken på orderstocken gick tillbaka för sjunde månaden i rad. Mellan maj och juni gick index ner från 104,5 till index 102,0. I juni i fjol låg index på hela 114,5 och var då inte långt ifrån rekordhöga 116,1 som nåddes i januari i fjol. Produktionssystemet inom industrin i EU/EMU är intimt sammankopplat, både inom länder och mellan länder. Motsvarande gäller även mellan industri- och tjänstesektorer. Det är därför knappast förvånande att korrelationen i kvalitativa eller kvantitativa data mellan näringslivets olika sektorer både inom och mellan länder är hög eller mycket hög. Vad gäller den s.k. konfidensindikatorn för industrin respektive tjänstesektorn i Euroområdet är det cykliska förloppet således likartat, låt vara att nivån på index kan skilja sig åt.

Sammanfattningsvis kan konstateras att senaste IFO-undersökningen och EU-barometern inte är direkt gynnsamma för Sverige. Tyskland tillhör topp tre vad gäller största exportmarknad och drygt hälften av Sveriges teknikexport hamnar hos våra kamratländer inom EU (Brittiska öarna ännu så länge inkluderade).

Många industriföretag i Sverige ser visserligen deprecierade kronor ramla in i resultaträkningen, men tidigare effekter av kronförsvagningen börjar avta och vi skapar knappast välfärd genom ständigt försvagad kronkurs. Exportvolymer för teknikindustri i Sverige, vars data släpar en del och där uppgifter bara sträcker sig till april i år, vittnar om en rejält dämpad tillväxt. I fjol ökade Sveriges teknikexport i volym med 8,5 procent. De fyra första månaderna i år har tillväxten dämpats till 2,2 procent och den följder därmed den inbromsning av tillväxten vi noterat i produktionsvolym under samma period.

IFO-index och EU-barometern presenterades i juni, men gäller mätmånad maj.

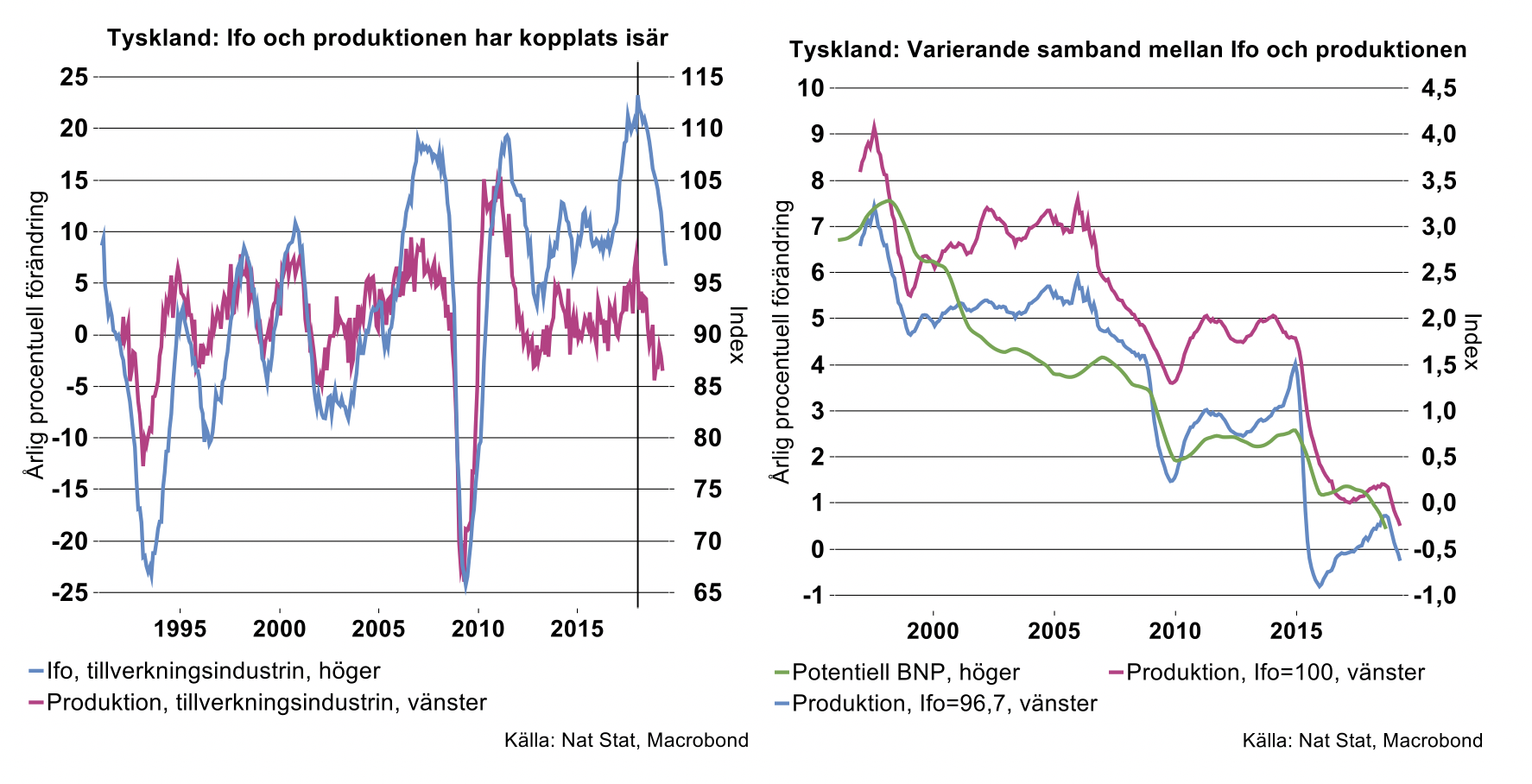

Samband inte som förr

Den tyska konjunkturbarometer som traditionellt tilldragit sig störst uppmärksamhet är den månatliga Ifo-barometern. Ifo publicerar barometrar såväl för näringslivet i sin helhet som dess delbranscher. Teknikföretagen har tidigare poängterat att sambanden mellan barometrar och tillväxt för flertalet ekonomier är instabilt över tid.

Detta gäller inte minst för Tyskland vilket framgår tydligt av bilderna nedan, som kopplar samman Ifo med produktionen inom tillverkningsindustrin.

Vänster bild visar att korrelationen varit stark över tid men försvagats kraftigt under de senaste 4-5 åren. Det framgår dessutom tydligt av vänster bild att de kvantitativa implikationerna förändrats kraftigt under senare år. I synnerhet har Ifo skjutit upp till rekordhöga nivåer utan att produktionen alls tagit fart i motsvarande mån. Exempelvis borde produktionen ökat med 14-15 procent i början av 2018 enligt det historiska mönstret, istället för med knappa åtta procent.

Höger bild ovan visar vilka tillväxttakter i tillverkningsindustrin som varit förenliga med olika nivåer på Ifo-barometern under olika perioder. Den röda kurvan visar den tillväxt som varit förenlig med vid Ifo=100, det vill säga normaltillståndet medan den blå kurvan visar den tillväxttakt som varit förenlig med dagens Ifo= 96,7. [1] Medan normaltillståndet i slutet av 1990-talet var en tillväxt på 8-9 procent är normal tillväxttakt de senaste åren bara cirka en procent. På motsvarande sätt kunde man förvänta sig en produktionstillväxt runt sju procent vid Ifo=96,7 för tjugo år sedan men bara kring noll procent de senaste åren.

Det är också slående hur tysk potentiell BNP-tillväxt fallit i ett liknande förlopp under de senaste decennierna. Detta är naturligt eftersom potentiell BNP-tillväxt kan liknas vid normaltillståndet för ekonomin i sin helhet. Exempelvis kunde man förvänta sig att tysk ekonomi skulle växa med drygt tre procent innan millennieskiftet att jämföra med runt noll procent idag.

Tyskland fast kring nolltillväxt

Sammantaget tyder den senaste skörden av barometrar på att tysk ekonomi befinner sig i ett mycket besvärligt läge med nära nog stagnation. Just nu ser vi inga tecken på att ekonomin håller på att ta fart igen.

[1] Kurvorna i bilden ovan till höger baseras på rullande regressionen där vi använder data för de närmast föregående 60 månaderna.