Förändrad riskbild efter prognossläpp

BNP-utfallet och barometerindikatorerna (se mer nedan) medför inte någon väsentlig revidering av prognoserna som vi publicerade i samband med vår konjunkturrapport för två veckor sedan (se här). Mycket annat har dock hänt sedan dess som gör att osäkerheten har ökat från redan höga nivåer.

För drygt en vecka sedan ogiltigförklarade USA:s högsta domstol merparten av de importtullar som administrationen infört. De effektiva tullsatserna är idag lägre än vad de var innan det, men osäkerheten i sig om vad som sker härnäst riskerar likväl att påverka handel, investeringar och tillväxt negativt (läs mer i vårt förra nyhetsbrev här).

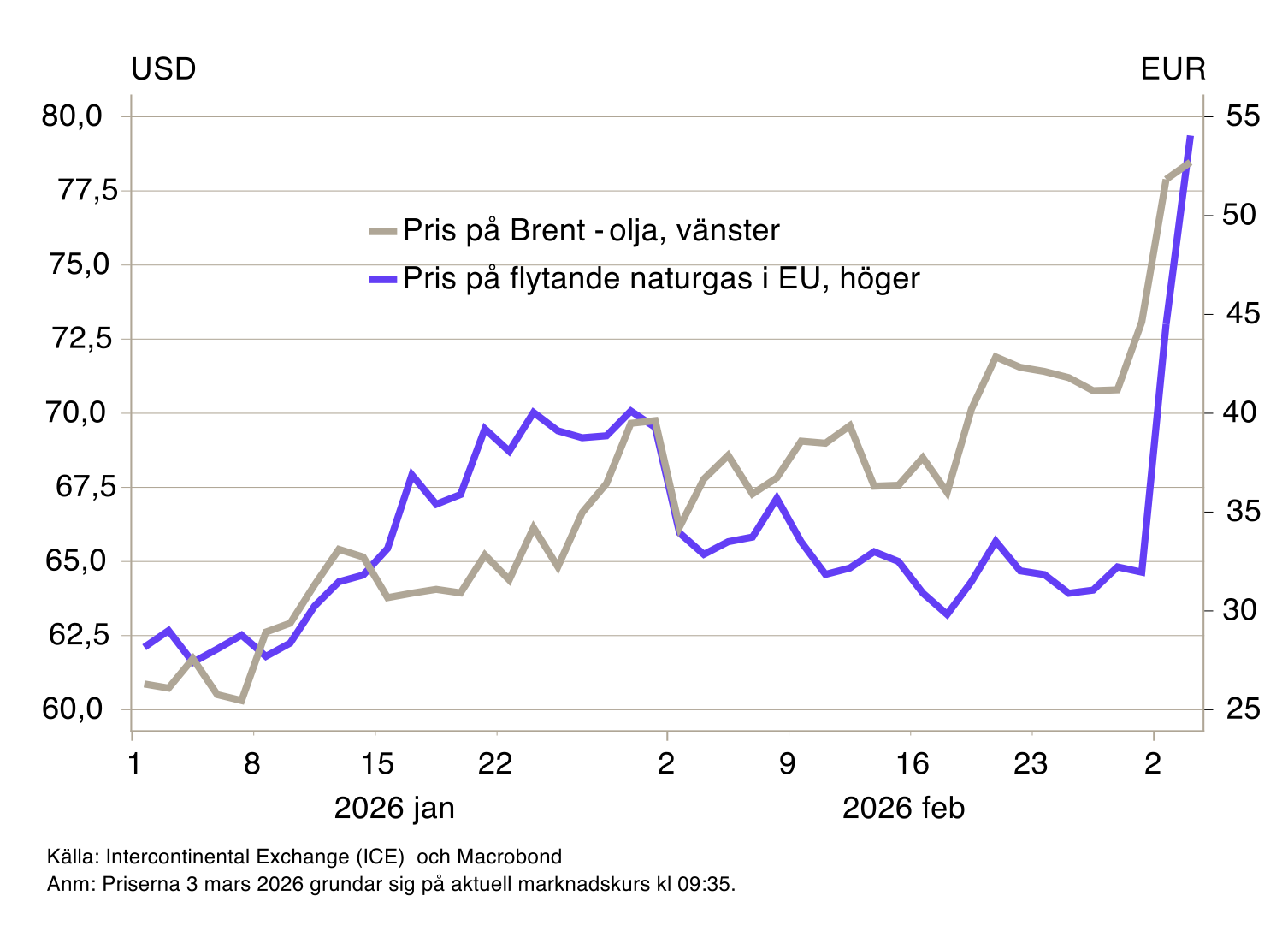

Nu är det även ett faktum att USA och Israel inledde ett gemensamt anfall på Iran i helgen. En av konsekvenserna av händelserna som får direkta ekonomiska effekter är att trafiken genom Hormuzsundet i praktiken stannat av efter att Irans revolutionsgarde hotar att attackera fartyg som passerar. Genom sundet transporteras runt 20 procent av global oljeefterfrågan och en stor del av all flytande naturgas. Priserna på dessa råvaror är i skrivande stund betydligt högre än i slutet av förra veckan (se diagram 1), men kan bli betydligt högre om konflikten drar ut på tiden. Högre olja- och gaspriser kan i sin tur leda till bredare prisuppgångar på energi i Europa och Sverige. Utgångsläget är något sämre än vanligt på grund av förhållandevis låga gaslager i Europa. Därtill rapporteras att ännu fler rederier undviker Suez-kanalen på grund av säkerhetsläget i Röda havet och kring Hormuzsundet. Detta kan leda till högre fraktpriser och ökade leverensstörningar i allmänhet. Många rederier undviker dock redan sedan tidigare Suez-kanalen, vilket mildrar de negativa effekterna något.

Diagram 1. Olja- och gaspriser

BNP-utfall för 2025 i linje med prognos

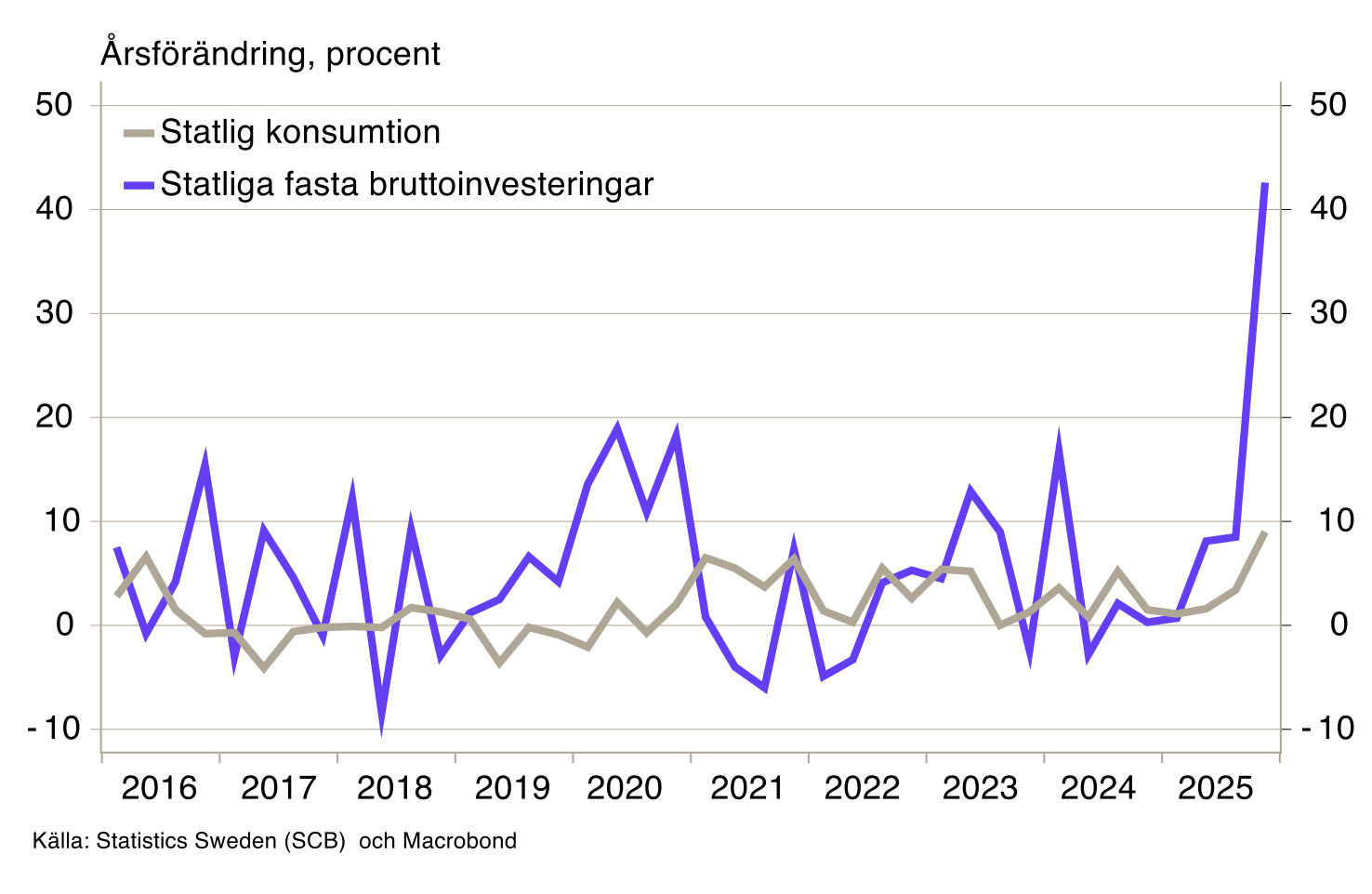

Det fjärde kvartalet 2025 steg svensk BNP med 0,5 procent jämfört med föregående kvartal och 2,1 procent jämfört med motsvarande kvartal föregående år. Uppgången drevs framför allt av fasta bruttoinvesteringar och konsumtion, både från det offentliga och hushållen. Utfallet gör att BNP för helåret 2025 ökade med 1,5 procent jämfört med 2024. Detta var i linje med vår prognos som låg på 1,6 procent (se Konjunkturrapport februari 2026).

Den statliga konsumtionen bidrog med 0,7 procentenheter till BNP-årstillväxten (se diagram 2). Det var framför allt ovanligt höga försvarsutgifter som bidrog till den höga statliga konsumtionen det fjärde kvartalet. Hushållens konsumtion ökade för sjätte kvartalet i rad och bidrog med 1,1 procentenheter till årsförändringen i BNP det fjärde kvartalet. Att hushållens konsumtion och offentliga utgifter skulle ge ett kraftigt bidrag till BNP var väntat och helt i linje med vår prognos.

De statliga investeringarna bidrog med 1,3 procentenheter till BNP-årstillväxten det fjärde kvartalet. Det var främst redan existerande tillgångar från andra sektorer (färdigvarulager) som utgjorde de statliga investeringarna, exempelvis inom kategorin Övriga maskiner och vapensystem. Investeringarna fjärde kvartalet påverkade alltså till stor del BNP redan tredje kvartalet, då de ledde till produktion och ökade färdigvarulager. Det fjärde kvartalet minskade därför lagren, vilket i sig bidrog negativt till BNP.

Diagram 2. Statlig konsumtion och statliga investeringar

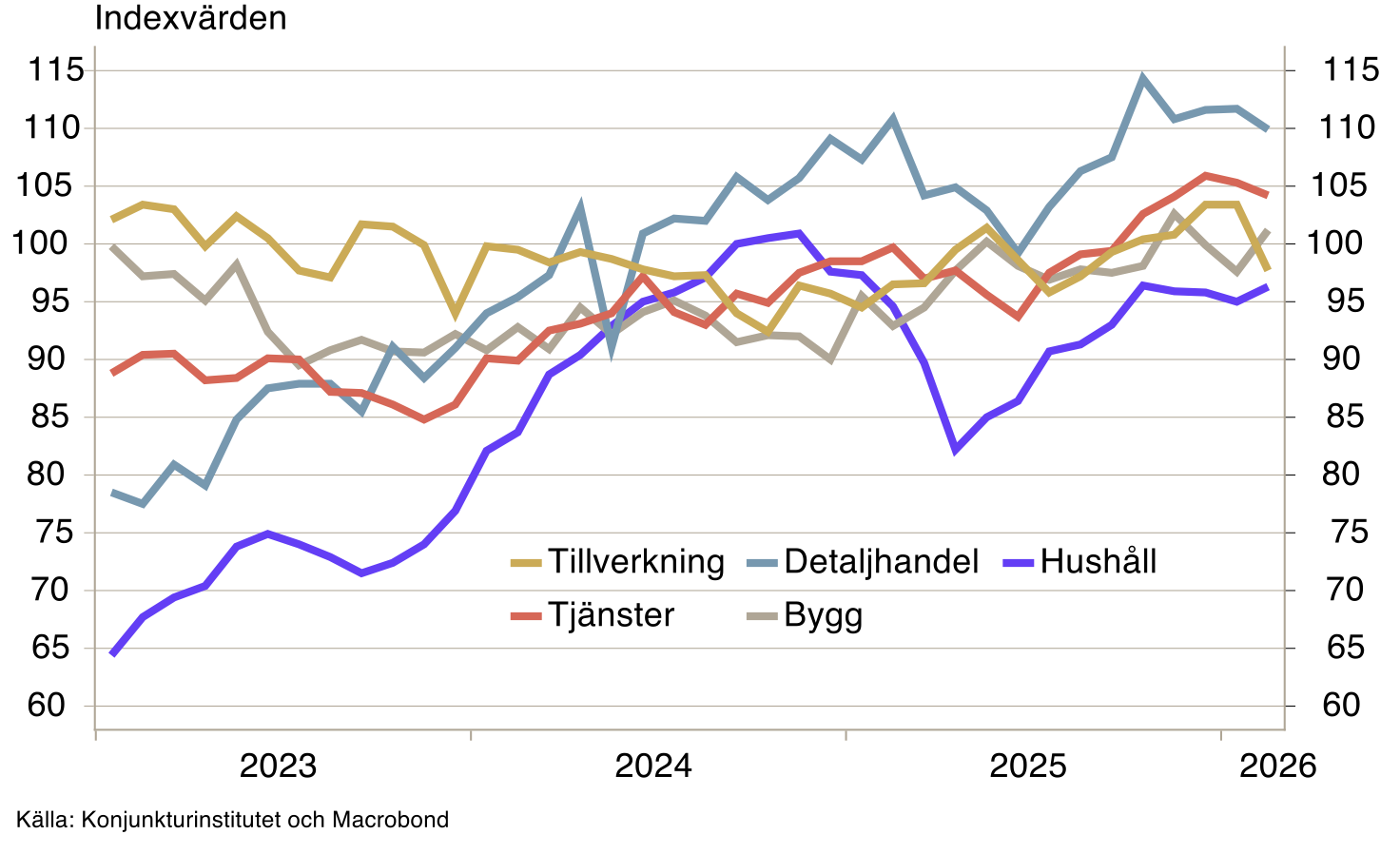

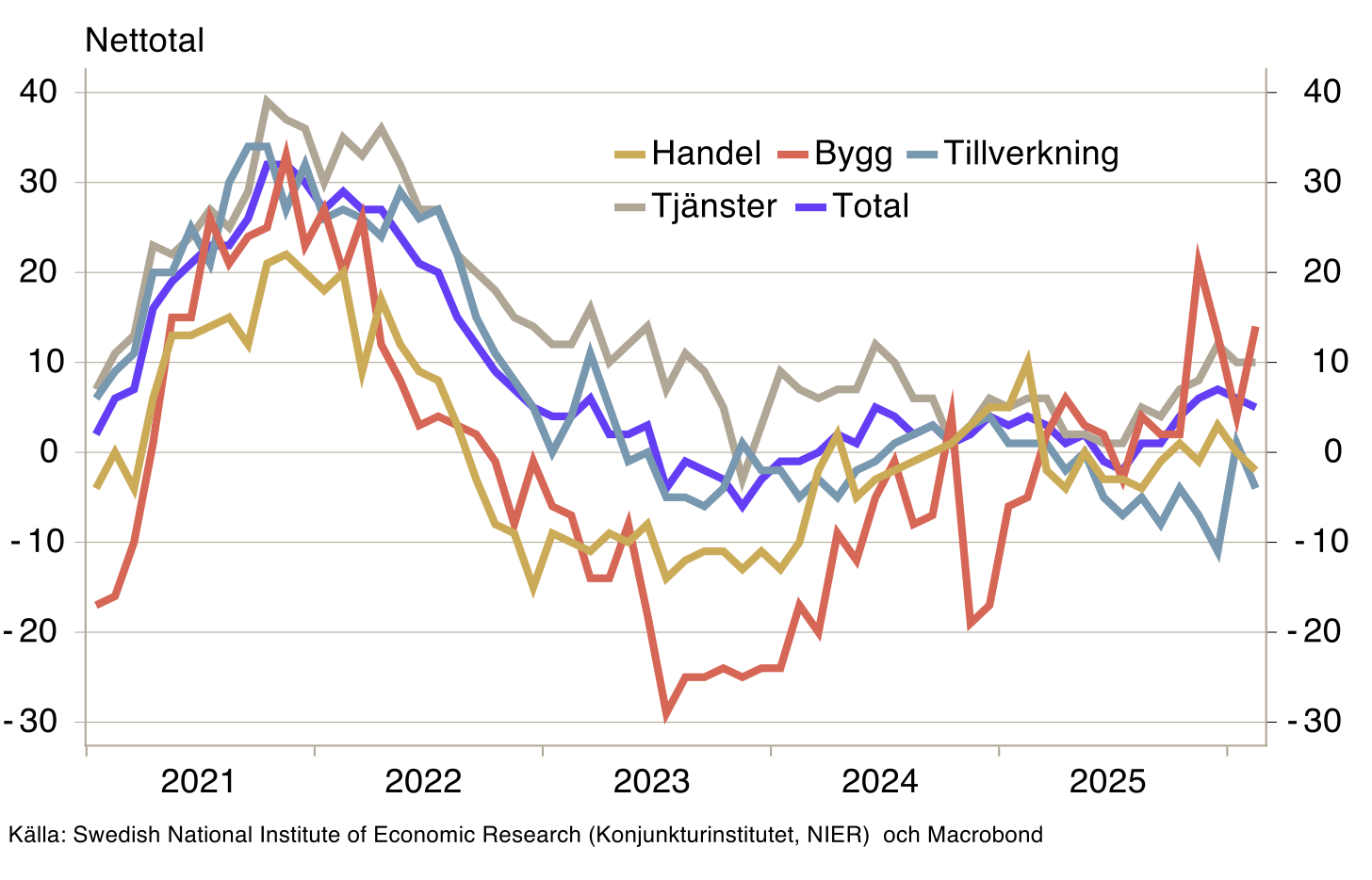

Enskilda delbranscher tynger konjunkturbarometern

Konjunkturbarometern föll från 103 i januari till 100 i februari. Något bättre stämningsläge bland hushållen och bland företag inom byggbranschen mildrade nedgången (se diagram 2). Huvuddelen av nedgången beror på en markant försämring inom tillverkningsindustrin, som väger tungt i barometerindikatorn.

Diagram 3. Konjunkturbarometern för olika delar

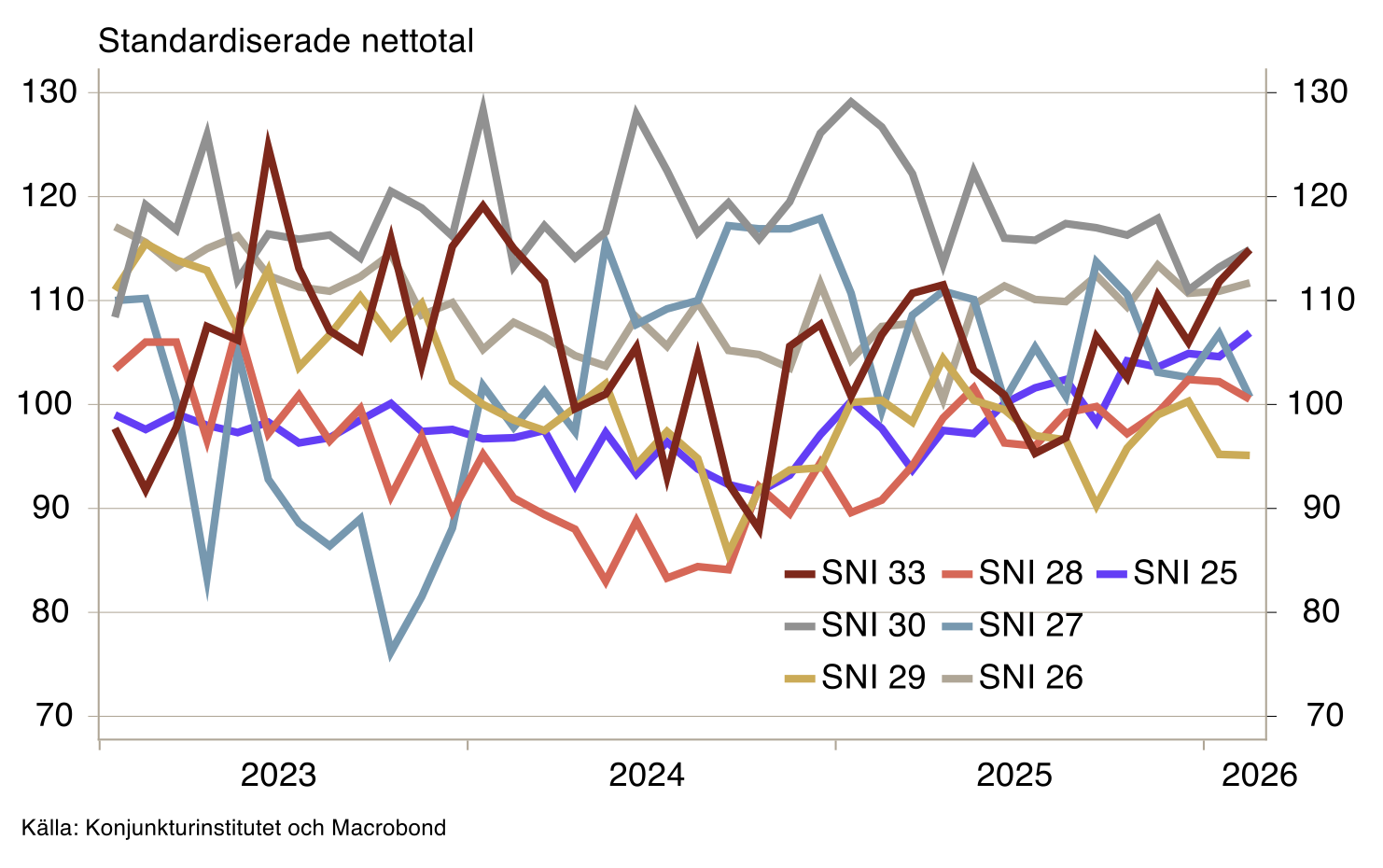

Nedgången i tillverkningsindustrin nyanseras dock när detaljerna granskas lite närmare. Visserligen backar indikatorn i strax över hälften av delbranscherna. Men en betydande del av nedgången förklaras av nedgångar inom delbranscherna som tillverkar stenkols- och raffinerade petroleumprodukter och farmaceutiska basprodukter och läkemedel. Något som karakteriserar båda dessa delbranscher är att produktionen är relativt hårt koncentrerad till ett fåtal aktörer. Detta gör att enskilda företag får relativt stor vikt i delbranschernas respektive indikatorer och därför rör sig indikatorn ofta mycket från månad till månad. Vår uppskattning är att nedgångarna inom ovan nämnda branscher förklarar ungefär två tredjedelar av nedgången i tillverkningsindustrins konfidensindikator.

För teknikindustrin var läget i stort sett oförändrat. Indikatorerna för de två största delbranscherna inom teknikindustri –maskinindustri samt fordonsindustri – var dock sammantaget ner. Indikatorn för maskinindustrin föll och ligger nu kring 100-strecket, medan försämrade produktionsplaner bland fordonsproducenterna gjorde att indikatorn ligger kvar på 95, trots en något mindre negativ syn på orderstocken.

Diagram 4. Stämningsläget inom teknikindustrin

Anställningsplanerna för tre månader framåt i konjunkturbarometern är positiva och tyder på en ökad sysselsättning de närmaste kvartalen (se diagram 4). Planerna har dock blivit något mindre positiva under början av 2026. I februari indikerade barometern en minskad personalstyrka inom både handeln och tillverkningsindustrin på tre månaders sikt. Den drogs dock upp av byggsektorn, där sentimentet trendmässigt förbättrats under det senaste halvåret.

Diagram 5. Anställningsplaner konjunkturbarometern

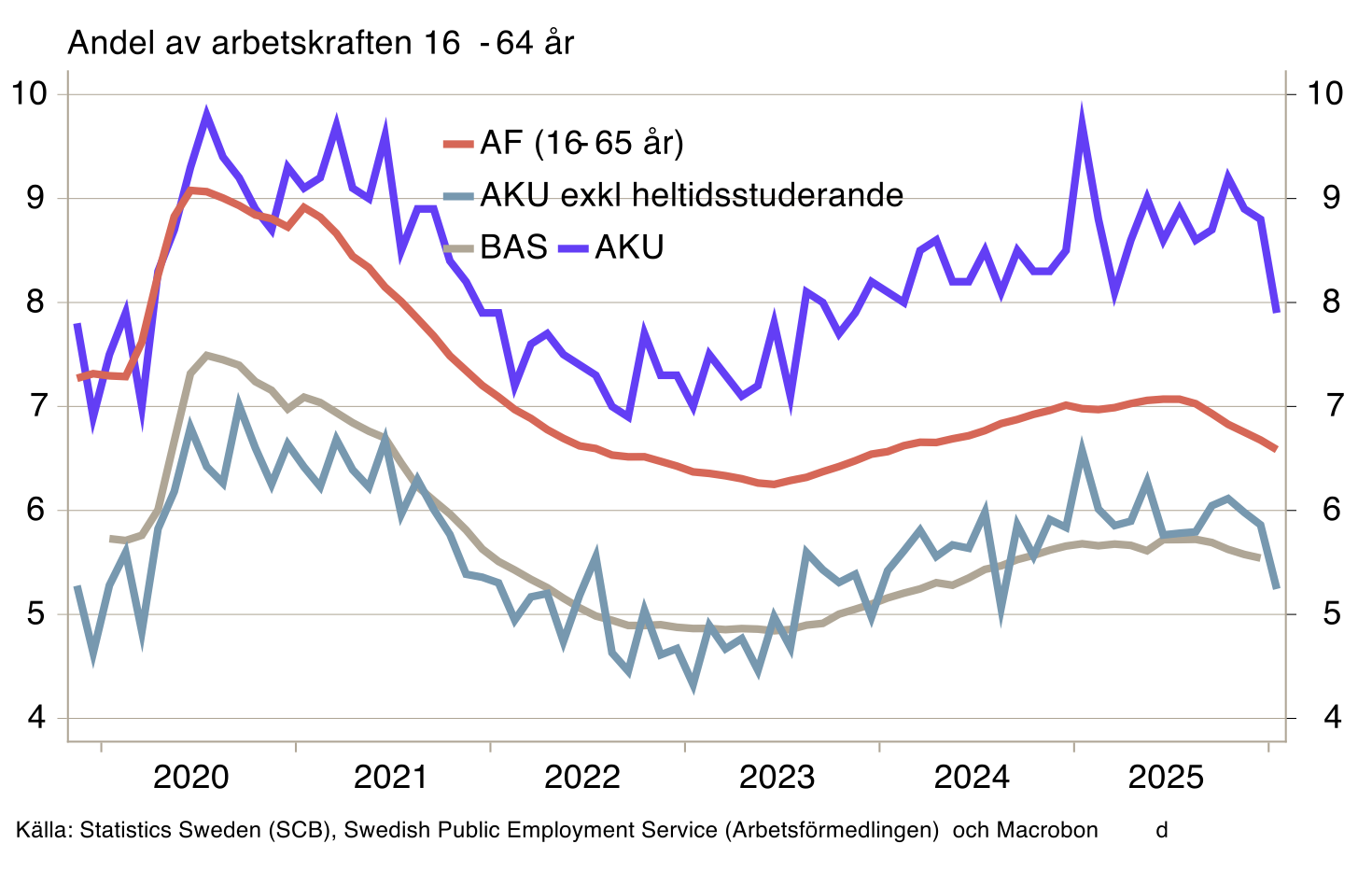

I förra veckan publicerades även arbetsmarknadsutfall för december enligt SCB:s registerdata över Befolkningens arbetsmarknadsstatus (BAS).[1] Sysselsättningen ökade och arbetslösheten minskade, men ytterst marginellt. Arbetsmarknaden avslutade därmed förra året något avvaktande. Utvecklingen av inskrivna arbetslösa på arbetsförmedlingen och arbetslösheten i SCB:s enkätundersökning Arbetskraftsundersökningarna (AKU) i januari tyder på att arbetslösheten fortsatte sjunka i januari. I fallet med AKU berodde det branta fallet i arbetslösheten dock på att arbetskraften sjönk kraftigt. Sysselsättningen var däremot i praktiken oförändrad. Vår prognos med en tydlig nedgång i arbetslösheten under 2026 är därmed relevant fortfarande.

Diagram 6. Arbetslöshet enligt olika mått

[1] För en genomgång av olika mått på arbetsmarknadens utveckling, se fördjupningsruta i senaste konjunkturrapporten (Konjunkturrapport februari 2026)