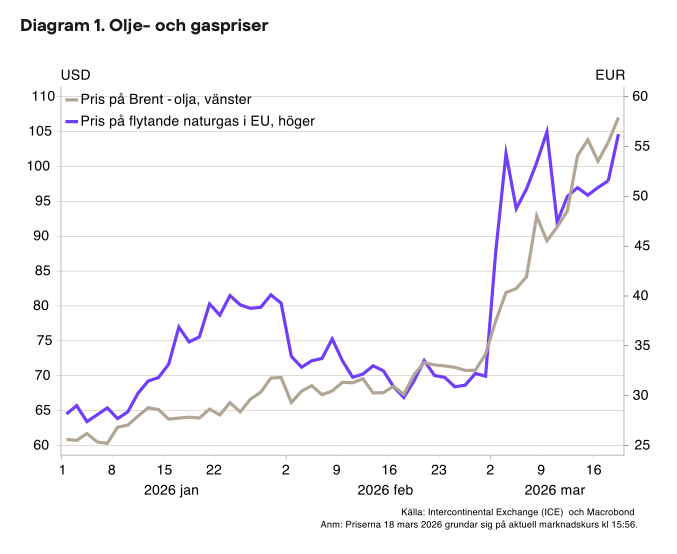

Den 28 februari inledde USA och Israel gemensamma attacker mot Iran. Iran har svarat med angrepp mot Israel och amerikanska baser i närliggande länder samt både hotat och fullföljt attacker mot fartyg som passerar genom Hormuzsundet. Sundet är en avgörande passage för några av världens största oljeexportörer. Vanligtvis transporteras cirka 20 procent av all olja och naturgas i världen genom Hormuzsundet och riskerna för att bli attackerade har gjort att trafiken genom sundet i praktiken stannat av. Detta har lett till stora prisökningar på olja och naturgas (se diagram 1).

Till viss del kan utbudsbortfallet kompenseras genom ökad utvinning av olja och gas i andra delar av världen, ökat kapacitetsutnyttjandet via andra distributionsvägar samt av att den Internationella energimyndighetens (IEA) beslut att tillgängliggöra historiskt stora volymer av olja från medlemsländernas reserver. Det framstår dock som att det mesta av utbudstappet inte kan kompenseras av ökat utbud från annat håll. Även om prisuppgångarna på olja och naturgas redan varit betydande, finns det en risk för att de blir än större framöver, när utbudsbortfallet faktiskt börjar bli mer märkbart i användarledet. En anledning till att priserna riskerar att bli än högre framöver är att efterfrågan på olja är relativt okänslig för prissvängningar, vilket då innebär att det kan krävas stora prisökningar för att få ner efterfrågan till en nivå som matchar utbudet.

Det är dock osäkert hur länge Iran har förutsättningar att hindra trafiken att gå genom Hormuzsundet, eftersom landet är beroende av sina oljeintäkter. Det finns även en överhängande risk att både produktionen samt transporten av olja och gas påverkas över en lång tid framöver, om inte permanent. Detta gör konsekvenserna på både olje- och gaspriset – och i förlängningen global ekonomi – ännu mer oöverskådliga.

Återhämtningen som tappade fart

Innan den globala osäkerheten återigen ökade fanns det tecken på att svensk ekonomi hade påbörjat återhämtningen efter en långdragen lågkonjunktur. Den senaste BNP-statistiken indikerar dock att återhämtningen kom av sig kring årsskiftet. Samtidigt bör det understrykas att BNP-indikatorn är en volatil månadsserie som ofta revideras i efterhand. Utöver en svag ekonomisk tillväxt indikerar den senaste inflationsstatistiken ett lågt inflationstryck. Exkluderas energipriserna (KPIF-XE) var inflationen i februari 1,4 procent. Inflationsutfallen har i stort varit i linje med vår prognos från en månad sedan.

Inflationen riskerar att bli hög…

Om konflikten trappas ned inom kort väntas effekterna på inflation och svensk ekonomi bli relativt små. En mer utdragen konflikt kan däremot ge betydande effekter på den generella prisutvecklingen. I ett första steg påverkas inflationen av högre priser på drivmedel och el över lag. Förhöjda kostnader för drivmedel och el påverkar både konsumentpris- och producentprisutvecklingen direkt, detta då både hushåll[1] och företag är direkta konsumenter av detta. Företagen påverkas även direkt av högre pris på vissa insatsvaror med visst oljeinnehåll, såsom plast- och kemiska produkter, byggmaterial och smörjmedel.

Högre priser på el och drivmedel riskerar i ett senare led att ge tryck uppåt på priserna för en bred palett av varor och tjänster. Även priser på andra material som produceras av länder i Mellanöstern och skeppas genom Hormuzsundet, som till exempel svavel och konstgödsel, har potential att påverka företagens kostnader och kan därmed i ett senare led komma att slå mot konsumentpriserna.

Riskerna för högre elpriser i EU och Sverige har ökat markant de senaste veckorna. Svenska elpriser påverkas i stor utsträckning av den elhandel Sverige har med närliggande länder, bland annat Tyskland – som är betydligt mer beroende av olja och naturgas[2] . När olje- och gaspriserna stiger finns det en överhängande risk att Tyskland ökar sin efterfrågan på el, bland annat från Sverige, vilket i sin tur leder till högre elpris i framför allt södra Sverige. Dessutom kan prisuppgångarna förvärras ytterligare av att fyllnadsgraden i europeiska gaslager redan är låga efter en kall vinter.

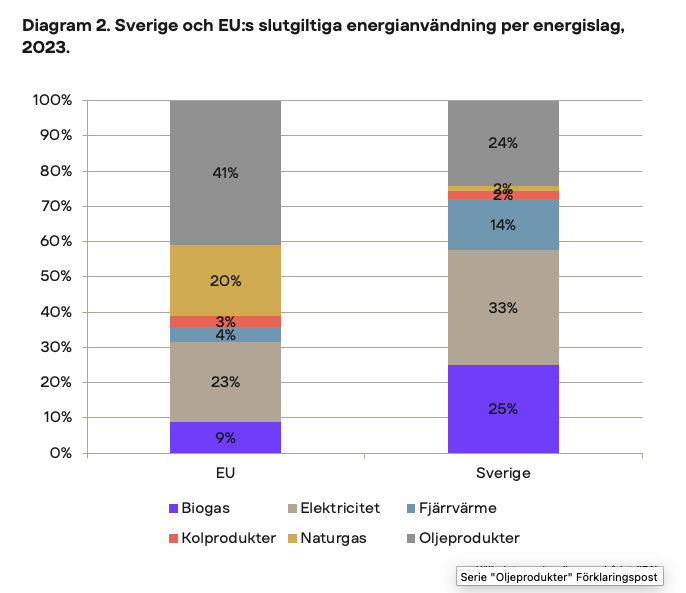

Effekten på svenska konsument- och producentpriser väntas dock bli mindre än i övriga EU. Detta då Sverige är mindre beroende av både olja och gas än övriga EU (se diagram 2). Samtidigt är det långt kvar till de nivåer på elpriserna som nåddes under energikrisen 2022. En väsentlig skillnad mot den energikris som inleddes under vintern 2022 är det faktum att vi nu är inne i mitten av mars och därmed går mot varmare tider, vilket kan lindra genomslaget på konsumentpriserna något, eftersom energianvändningen minskar i takt med ökade temperaturer. Ytterligare en skillnad är det faktum att flera länder i Europa, i olika utsträckning, har gjort sig mindre beroende av olja och naturgas.

…och den ekonomiska tillväxten låg

Även den ekonomiska aktiviteten skulle påverkas negativt av en utdragen konflikt i Mellanöstern. I ett första steg påverkas hushållens konsumtion negativt av högre priser på el och drivmedel, som minskar utrymmet för annan konsumtion. Därutöver riskerar hushållens köpkraft i ett nästa steg att minska när priserna på andra varor och tjänster stiger som följd av högre produktionskostnader. De höjda räntor som kan följa av högre inflation minskar efterfrågan ytterligare, likaså att en ökad osäkerhet påverkar hushållens sentiment. För företag finns det en risk i att ökad osäkerhet, i kombination med högre räntor och lägre efterfrågan i ekonomin, leder till att investeringar i Sverige skjuts på framtiden, vilket ytterligare dämpar tillväxten. En långvarig konflikt påverkar även exporten då global efterfrågan minskar, framför allt i för Sverige viktiga handelspartners[3]. I värsta fall börjar arbetslösheten stiga, vilket i sin tur ytterligare dämpar efterfrågan i svensk ekonomi.

I vilken utsträckning svensk ekonomi påverkas beror på varaktigheten i konflikten och i hur stor utsträckning högre energipriser hinner påverka inflationen mer brett.

Riksbanken avvaktar

I Teknikföretagens senaste konjunkturprognos från februari, gjordes bedömningen att Riksbanken skulle sänka styrräntan i mars. Mot bakgrund av risken för tydligt stigande priser gör vi nu dock en annan bedömning. Vid nästa penningpolitiska möte väntas Riksbanken besluta om en oförändrad ränta på 1,75 procent.

Läget är svårbedömt och beror på konfliktens varaktighet och huruvida den eskalerar genom att exempelvis fler länder i Mellanöstern aktivt blir parter i konflikten. Ett utdraget förlopp leder troligen till både högre inflation och svagare ekonomisk tillväxt. I ett scenario med högre inflation kan Riksbanken behöva prioritera inflationsmålet och därmed höja styrräntan under året. Sammantaget bedömer vi att sannolikheten för en räntehöjning i dagsläget är större än för en räntesänkning.

Teknikföretagens ekonomer

[1] Uppvärmningen av bostäder via el, gas och andra bränslen (COICOP 4.5) utgör 3,6 procent och drivmedel (COICOP 07.2.2) 2,6 procent av den svenska KPIF-korgen. Motsvarande delar i HIKP-korgen för de 27 EU länderna är 5,7 procent respektive 4,1 procent.

[2] Tyskland använder i större utsträckning än Sverige olja (39 procent) och naturgas (25 procent) i sin energikonsumtion och är därför mer känsligt för prisförändringar på dessa energislag. Det högre beroendet av gas gör att det finns en tydlig koppling mellan världsmarknadspriset på gaspris och tyska elpriser, eftersom gaskraft med höga rörliga kostnader ofta sätter marginalpriset.

[3] Ett exempel är att stigande olje- och gaspriser väntas slå särskilt hårt mot den tyska industrin. Den tyska banken Berenberg Bank presenterade i mars en uppdaterad scenarioanalys av konfliktens effekter på tysk ekonomi. Om konflikten i Mellanöstern blir långvarig bedöms BNP-tillväxten i landettill endast omkring 0,2 procent för 2026, en rejäl nedrevidering från tidigare prognoser. Detta får återverkningar även på svensk ekonomi, då tysk efterfrågan är viktig för svenska företag, särskilt för teknikindustrin. Omkring 8 procent av svensk export och cirka 20 procent av importen av teknikindustrivaror går till Tyskland.