Sjöfart och råvarupriser

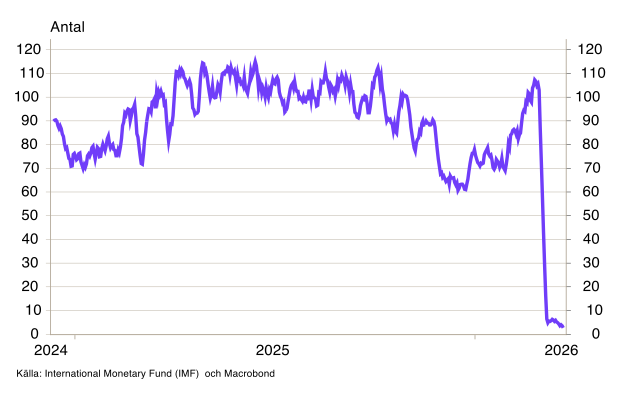

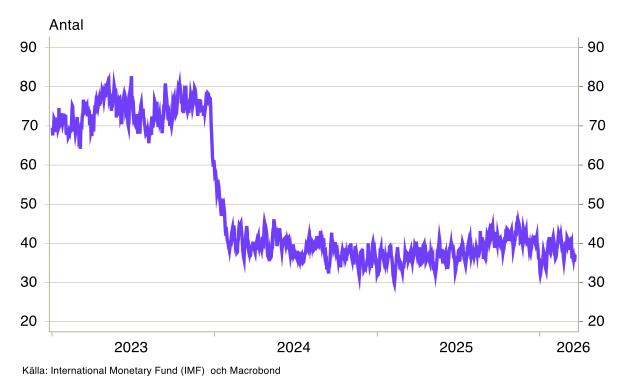

Den mest direkta och omedelbara effekten av konflikten syns i sjöfarten och på råvarumarknaderna. Trafiken genom Hormuzsundet har i praktiken avstannat helt (se diagram 1), och konsekvenserna börjar sprida sig. Det mesta av olje- och gastransporterna till Asien passerar normalt Malackasundet, och trafiken där har minskat betydligt de senaste veckorna. Däremot har vi ännu inte sett påtagliga effekter på trafiken genom Suezkanalen eller runt Godahoppsudden (se diagram B1-B3).

Diagram 1. Fartygspassager genom Hormuzsundet

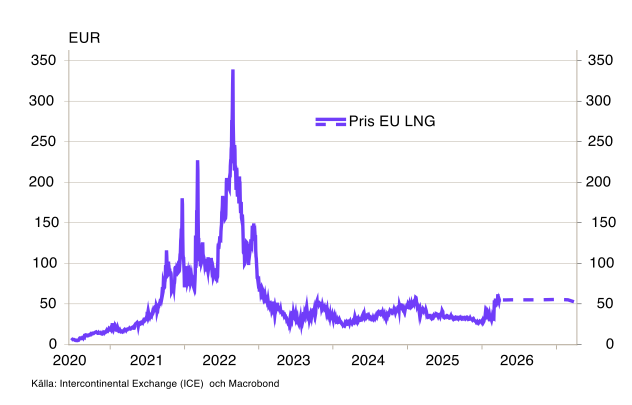

Priserna på råolja och naturgas har i stort sett dubblerats sedan konflikten startade (se diagram B4-B5). Att terminspriserna successivt justeras upp signalerar att marknaden i allt lägre grad räknar med en snabb lösning på konflikten.

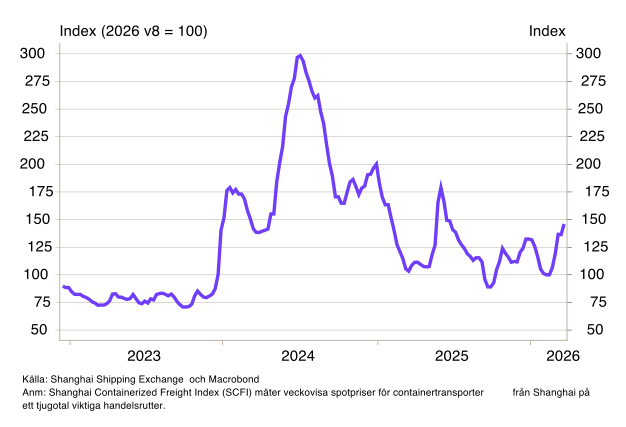

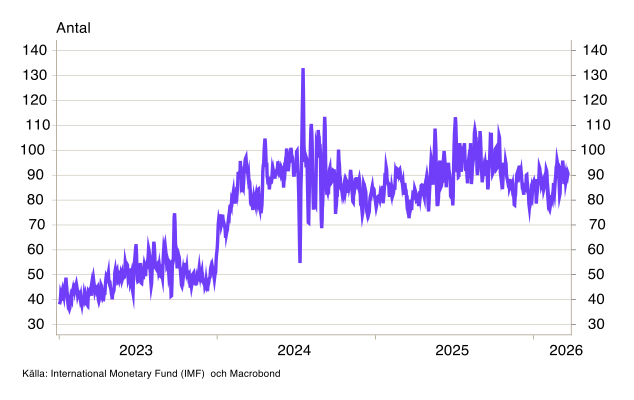

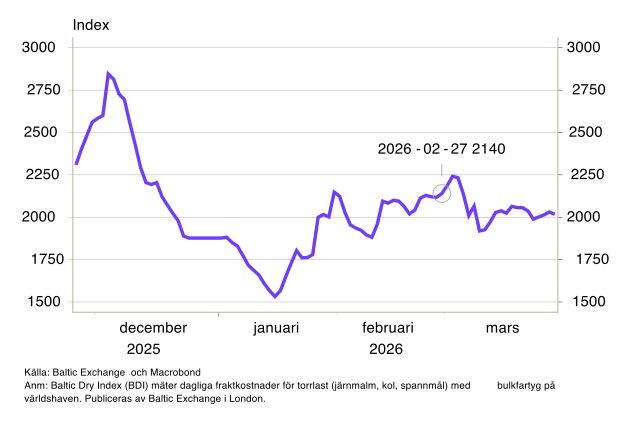

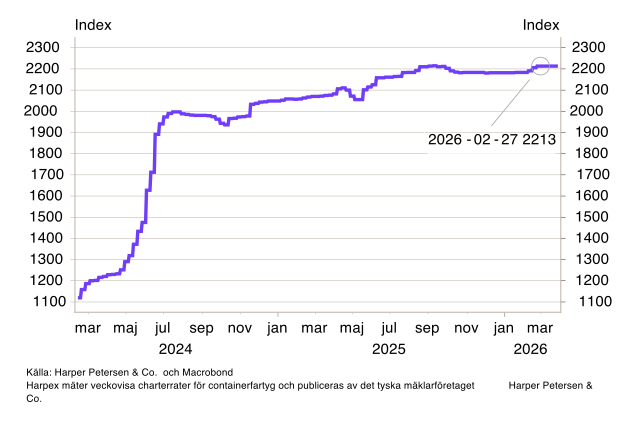

Containerfraktpriserna har ökat betydligt sedan månadsskiftet februari/mars. Enligt Shanghai Containerized Freight Index (SCFI) har spotpriserna stigit med omkring 50 procent sedan konflikten i Mellanöstern eskalerade (se diagram 2). Däremot syns uppgången inte i de mer välkända fraktindexen Harpex och Baltic Dry Index (BDI) (se diagram B6-B7). BDI mäter spotpriser för torrlast som järnmalm och spannmål, vars dominerande handelsrutter – exempelvis Brasilien till Kina och Australien till Japan – inte passerar konfliktområdet och därför påverkas i betydligt lägre grad. Harpex mäter långtidskontrakt för containerfartyg på 6–12 månader och reagerar därför betydligt trögare på akuta störningar. SCFI fångar istället de omedelbara spotpriserna för containertransporter och är därför ett mer känsligt och snabbrörligt mått på hur konflikten i Mellanöstern påverkar de globala fraktkostnaderna. För övriga transportkostnader, såsom vägtransporter, är statistiken svårare att få tag på, men med ett dieselpris som stigit med närmare 40 procent i Sverige sedan konflikten startade är det rimligt att anta att kostnadstrycket letar sig uppåt även i andra transportslag.

Diagram 2. Shanghai Containerized Freight Index (SCFI)

Energipriser och finansiella marknader

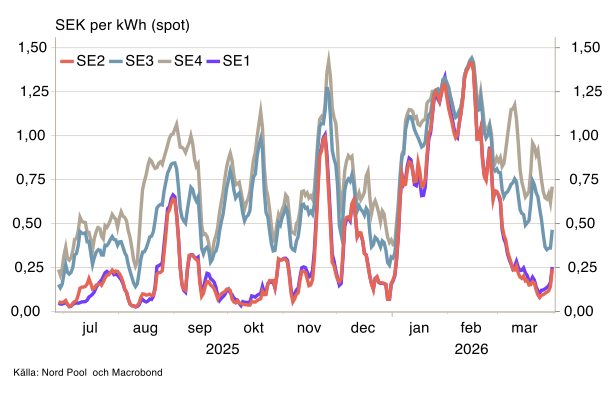

Trots de kraftigt stigande olje- och gaspriserna har vi hittills inte sett några större genomslag på de svenska elpriserna (se diagram 3). Det är värt att hålla ögonen på, men ännu har det inte utvecklats på ett sätt som borde generera oro.

Diagram 3. Elpriser i Sverige

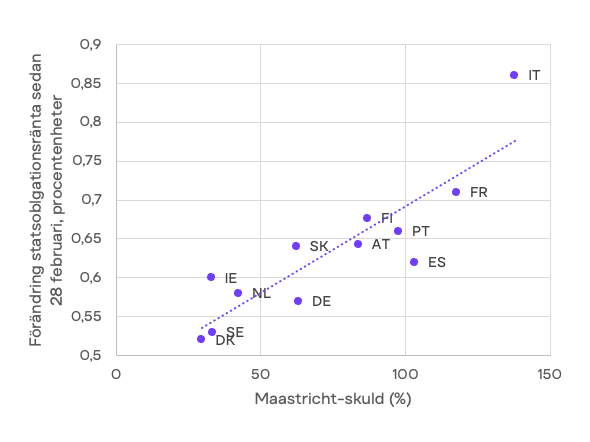

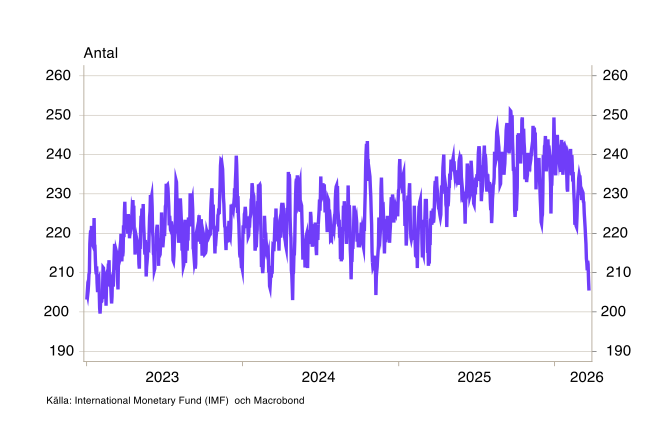

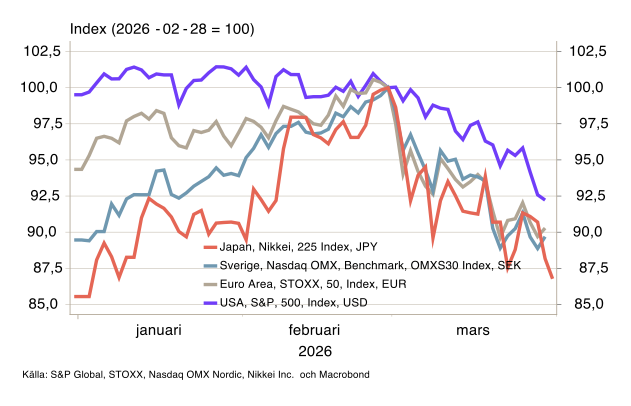

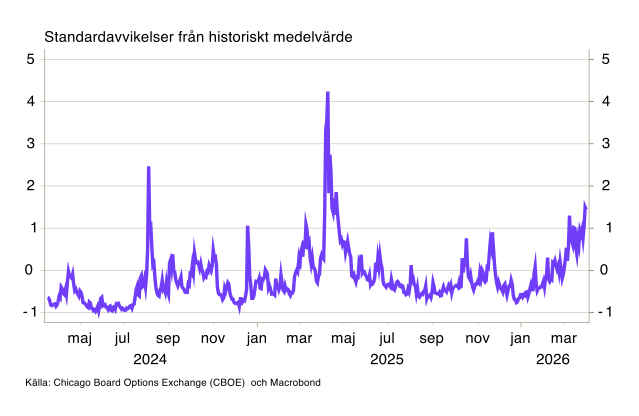

Tydligare är reaktionerna på de finansiella marknaderna. Aktiekurserna har fallit brett (se diagram B8) sedan konfliktens utbrott och volatiliteten har varit påtaglig, vilket bekräftas både av de faktiska kursrörelserna och av volatilitetsindexet VIX (se diagram B9). Statsskuldräntorna i Europa har stigit markant – med 50 till 75 punkter på tvååriga statspapper i de flesta länder – och mönstret är tydligt: länder med redan hög statsskuld, som Frankrike och Italien, har drabbats hårdast (se diagram 4).

Diagram 4. Statsskulder och förändringar i statsobligationsräntor

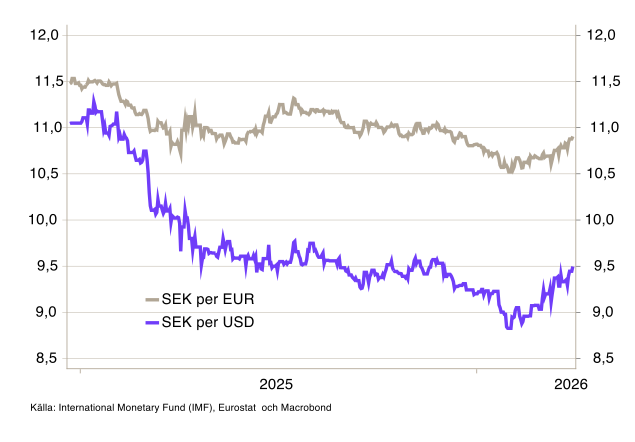

Kronan har försvagats mot euron, och ännu mer mot dollarn (se diagram B10). Dollarstyrkan kan delvis vara ett utslag av oljepriset i sig, eftersom olja prissätts i dollar och ett stigande oljepris ökar efterfrågan på den amerikanska valutan.

Centralbanker och marknadsförväntningar går isär

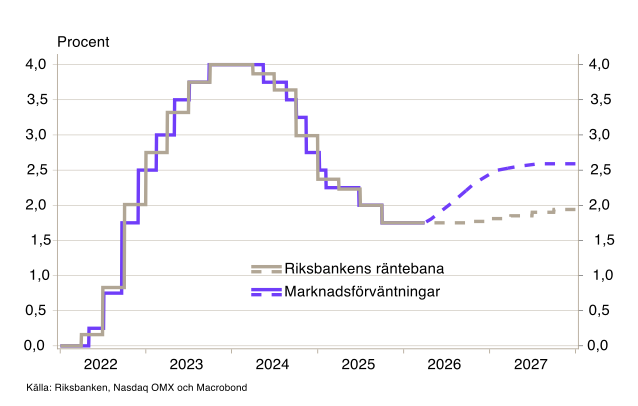

Anmärkningsvärt just nu är gapet mellan vad centralbankerna kommunicerar och vad marknaden prisar in. Riksbanken och övriga centralbanker håller fast vid att konflikten är övergående och ger temporära inflationseffekter – något de väljer att se igenom. Räntebanorna är i stort sett oförändrade, med Norges bank som ett undantag. Centralbankerna är dock noga med att betona att prognoserna baserar sig på just huvudscenariot om att konflikten går över relativt snabbt, samt att riskerna är betydande.

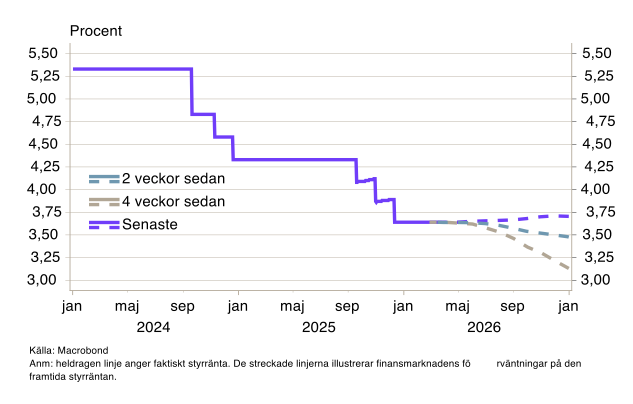

Marknadens förväntningar har skiftat markant. För USA har bilden svängt från att prisa in två sänkningar under 2026 till att nu förvänta sig höjningar (se diagram B11). I Sverige räknar marknaden med uppemot fyra höjningar om 25 punkter vardera det kommande året (se diagram 5).

Diagram 5. Riksbankens räntebana och marknadsförväntningar

Reala indikatorer: tidiga signaler men inget genombrott

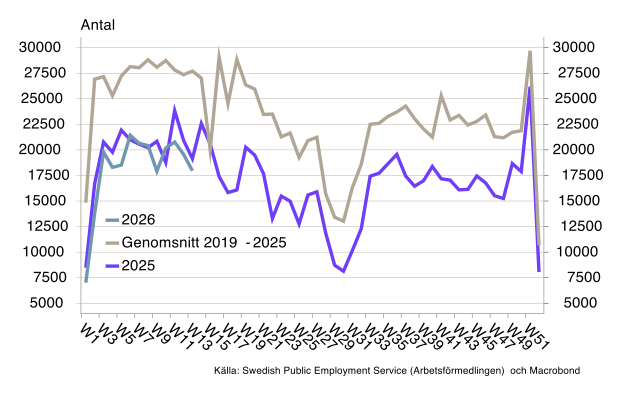

I andra ekonomiska indikatorer som ämnar speglar den realekonomiska utvecklingen är rörelserna över lag blygsamma. Nyanmälda lediga platser från Arbetsförmedlingen sjönk i vecka 13, men rörelsen sticker inte ut och bör inte övertolkas (se diagram 6). Inköpschefsindex för Sverige, liksom för övriga Europa för mars, visade breda men samtidigt modesta nedgångar. Det bör dock noteras att merparten av dessa enkäter genomfördes under mars första hälft – stämningsläget bland företagen har troligtvis försämrats ytterligare sedan dess, vilket kommer att synas i kommande mätningar.

Diagram 6. Nyanmälda lediga platser, exkl. feriejobb

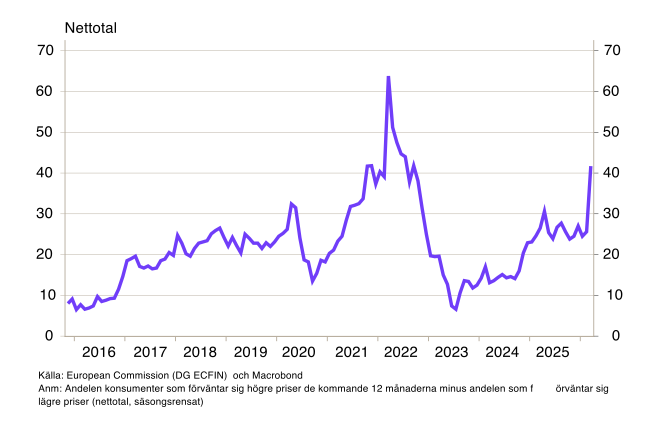

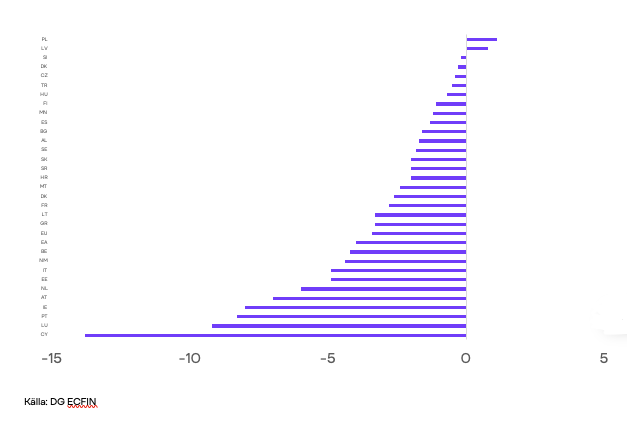

Den indikator som hittills gett det tydligaste utslaget är konsumentförtroendet. I stort sett samtliga europeiska länder bidrar till fallet (se diagram 7). Det är framför allt hushållens syn på ekonomin i stort framöver som försämrats. Undersökningarna visar också att hushållens inflationsförväntningar i Europa har stigit påtagligt (se diagram B12).

Diagram 7. Konsumentförtroendet i Europa, förändring februari till mars

Sammanfattning

Konjunkturinstitutet och Riksbanken har reviderat ned sina tillväxtprognoser och reviderat upp inflationsprognosen, men betonar att detta sker utifrån ett basscenario där konflikten successivt trappas ned. De reala indikatorerna talar ännu inte emot den bilden, men med råvarupriser som dubblerats, ett dieselpris upp 40 procent och kraftigt förskjutna marknadsförväntningar är det tydligt att osäkerheten är stor – och att bilden kan förändras snabbt om konflikten inte avtar enligt centralbankernas huvudscenario.

___________

Diagrambilaga

Diagram B1. Fartygspassager genom Suezkanalen

Diagram B2. Fartygspassager förbi Godahoppsudden

Diagram B3. Fartygspassager genom Malackasundet

Diagram B4. Terminspriser Brentolja

Diagram B5. Terminspriser naturgas

Diagram B6. Dry Index (BDI)

Diagram B7. Harpex

Diagram B8. Utvalda aktieindex

Diagram B9. Volatilitetsindex (VIX)

Diagram B10. Växelkurs mellan SEK och USD, respektive SEK och EUR

Diagram B11. Marknadsförväntningar styrränta i USA (nu och tidigare)

Diagram B12. Hushållens inflationsförväntningar Europa