Sedan början av oktober har den politiska osäkerheten ökat i landet till följd av att USA gått in i en government shutdown. Samtidigt kvarstår inflationstrycket, och risken är att prisökningarna biter sig fast trots en svagare sysselsättningstillväxt. Eftersom priser tenderar att justeras med fördröjning kan effekterna av de höjda importtullarna och den svagare dollarn fortsätta påverka inflationen en bra bit in i nästa år. Marknaden räknar med flera räntesänkningar från Federal Reserve under det kommande året, men vi bedömer att inflationsutvecklingen kan begränsa utrymmet för en mer expansiv penningpolitik.

Government shutdown

USA har sedan den 1 oktober befunnit sig i en government shutdown. Detta efter att Republikaner och Demokrater inte lyckats enas om budgeten. Tvisten handlar bland annat om sjukvårdssubventioner, Medicaid och finansiering av statliga myndigheter. Demokraterna vill begränsa nedskärningar och bevara stöd till låginkomsttagare, medan Republikanerna förespråkar större åtstramningar och prioriterar försvars- och säkerhetsutgifter.

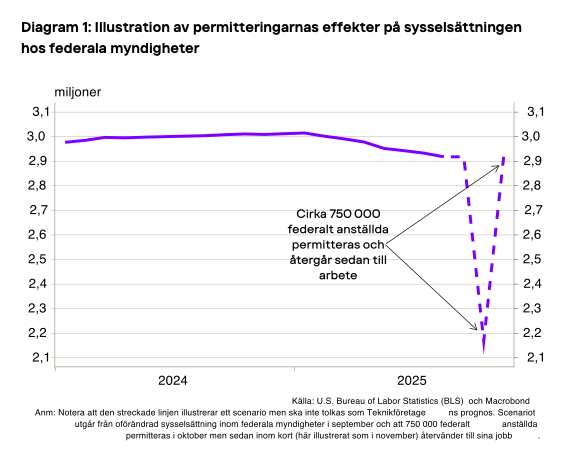

Cirka 40 procent av den federala arbetsstyrkan – omkring 750 000 personer – uppskattas sättas på obetald ledighet[1], medan viktiga funktioner som gränskontroll och flygtrafikstyrning fortsätter som normalt. Hundratusentals av de federalt anställda som fortsätter arbeta behöver därmed göra det utan lön. Både permitterade och de som arbetar utan lön kommer få betalt retroaktivt när budgeten väl antagits.

Nedstängning kan komma att dämpa den ekonomiska aktiviteten något, men den väntas återhämta sig när nedstängningen upphör – om inga permanenta nedskärningar genomförs. Nedstängningen skulle dock kunna ge president Trump en möjlighet att permanent minska antalet statsanställda.

Sysselsättningen inom den federala sektorn påverkas även av att omkring 150 000 federalt anställda har accepterat avgångspaket och lämnade sina tjänster sista september.[2] De flesta av dessa har varit kvar på lönelistorna fram till slutet av september, men kommer inte längre att räknas som sysselsatta i Non-Farm Payrolls-statistiken (NFP) när löneutbetalningarna upphör. Det innebär att antalet federalt anställda sannolikt minskar markant i oktoberutfallet, oberoende av den pågående budgetnedstängningen. Vissa av de som accepterat paketen kan dock välja att avgå först vid årsskiftet.

Nedstängningen påverkar även produktionen av viktig ekonomisk statistik. NFP, som skulle ha publicerats i fredags, rapporterades inte på grund av permitteringarna hos Bureau of Labor Statistics (BLS). Även andra indikatorer som publiceras av federala myndigheter, som inflationen, riskerar förseningar om nedstängningen fortsätter. Detta gör det svårare för beslutsfattare, analytiker och marknadsaktörer att följa den amerikanska konjunkturen.

Vi följer utvecklingen noga och det återstår att se huruvida nedstängning kommer påverka konjunkturprognosen som vi på Teknikföretagen publicerar 21 oktober[3]. Nedan redogör vi för vår tentativa bedömning av den amerikanska konjunkturen i dagsläget.

Överraskande hög tillväxt i investeringar och privatkonsumtion

Hittills i år har den ekonomiska aktiviteten varit starkare än vad vi – liksom många andra prognosmakare – räknade med under våren. BNP föll visserligen något under årets första kvartal, men följdes sedan av en oväntat kraftig återhämtning på 0,9 procent det andra kvartalet.

Den höga tillväxten under andra kvartalet drevs framför allt av en tydlig uppgång i den privata konsumtionen. Konsumtionstillväxten har fått stöd av de amerikanska aktiemarknadernas snabba återhämtning efter nedgången i mars. Aktiekurserna ligger nu på historiskt höga nivåer.

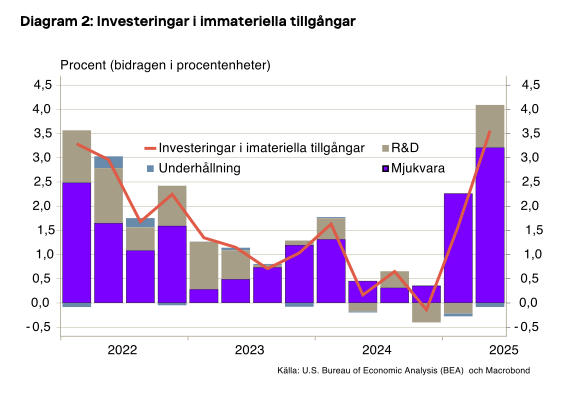

Även företagens investeringar ökade markant – med 1,1 procent under andra kvartalet. Den största delen av uppgången kom från investeringar i immateriella tillgångar, framför allt inom mjukvara (se diagram 2). Mycket talar för att en betydande del av dessa investeringar är kopplade till de omfattande AI-satsningar som görs av amerikanska företag. Enbart ökningen i mjukvaruinvesteringar bidrog med 0,2 procentenheter till BNP-tillväxten det andra kvartalet. Under första halvåret ökade även investeringarna i ”Information Processing Equipment” – det vill säga dator- och IT-utrustning – påtagligt, sannolikt också till följd av den pågående AI-boomen.

Sysselsättningstillväxten har bromsat in…

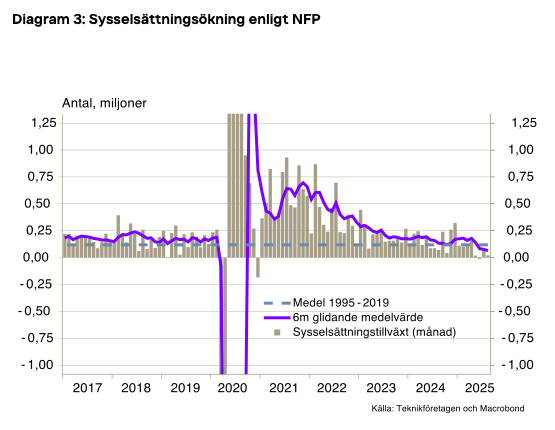

Utvecklingen på arbetsmarknaden är fortsatt svårtolkad. Å ena sidan har vi hittills inte sett någon tydlig ökning av arbetslösheten, vare sig i månads- eller veckostatistiken. Å andra sidan visar den reviderade NFP-statistiken att sysselsättningen i stort sett stått still sedan maj i år (se diagram 3). En majoritet av de nya jobben har dessutom skapats inom den mindre konjunkturkänsliga hälsosektorn[4].

En relativt stabil arbetslöshet i kombination med låg sysselsättningstillväxt antyder att tillväxten i arbetskraft varit begränsad. Om arbetskraften fortsätter att växa långsamt skulle BNP-tillväxten kunna bromsa in framöver utan att arbetslösheten nödvändigtvis stiger särskilt mycket.

Och kanske också realinkomsterna framöver…

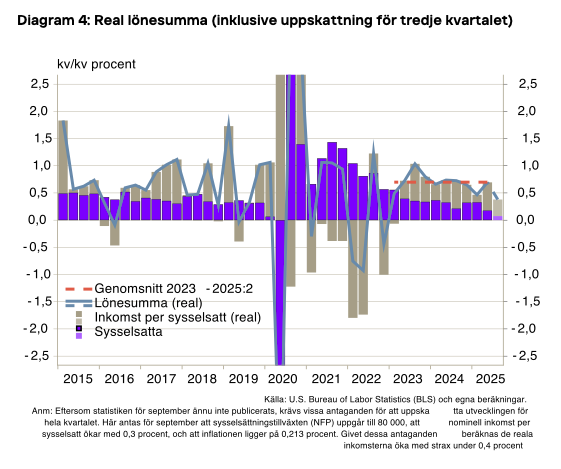

Eftersom huvuddelen av hushållens inkomster härrör från arbete, har utvecklingen på arbetsmarknaden stor betydelse för den privata konsumtionen. Den kvartalsvisa tillväxten i nominella inkomster har sedan början av 2023 legat över 4 procent i uppräknad årstakt (kvartalstillväxt multiplicerad med fyra). I reala termer – det vill säga justerat för prisökningar – har tillväxten varit något lägre. Inkomsttillväxten sedan början av 2023 verkar i grova drag kunna förklaras till hälften av fler sysselsatta och till hälften av en ökning i real inkomst per sysselsatt.

Tillväxten i reala inkomster tycks dock ha bromsat in under det tredje kvartalet (se diagram 4). Nedgången förklaras delvis av den låga sysselsättningstillväxten, men i ännu högre grad av att nominella inkomster växer något långsammare samtidigt som inflationen tilltar.

Framöver finns en risk att tillväxten i reala inkomster fortsätter att dämpas, särskilt om sysselsättningstillväxten förblir låg och prisuppgången på importerade varor tilltar.

Inflation

Hittills har effekterna av de höjda importtullarna till USA på inflationen varit mer begränsade än väntat. Samtidigt uppgick inflationen enligt Federal Reserves målvariabel (PCE-inflationen[5]) till 2,7 procent i augusti – klart över inflationsmålet på 2 procent.

Det finns i nuläget få tecken på att varuinflationen skulle avta inom den närmaste tiden. En central insikt från nationalekonomisk forskning är att prisförändringar ofta sker med betydande fördröjning. Vår bedömning är att effekterna av tullarna ännu inte slagit igenom fullt ut i de amerikanska varupriserna.

Utöver detta har dollarn (i handelsviktade termer) försvagats med närmare 10 procent sedan årsskiftet. På sikt bör detta bidra till att öka importpriserna och därmed inflationen. Men eftersom priserna på världsmarknaden i regel sätts i dollar krävs det att exportföretagen aktivt justerar sina prislistor för att effekten ska slå igenom – något som i sig innebär en fördröjning.

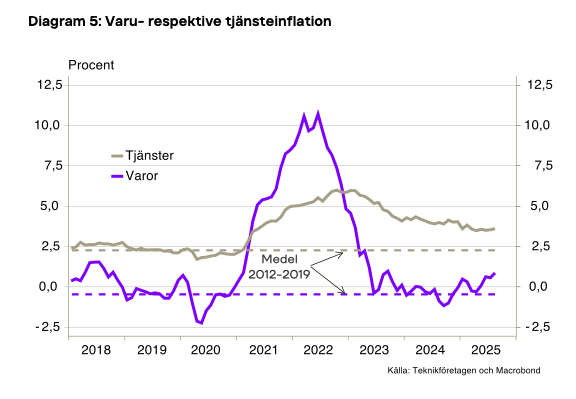

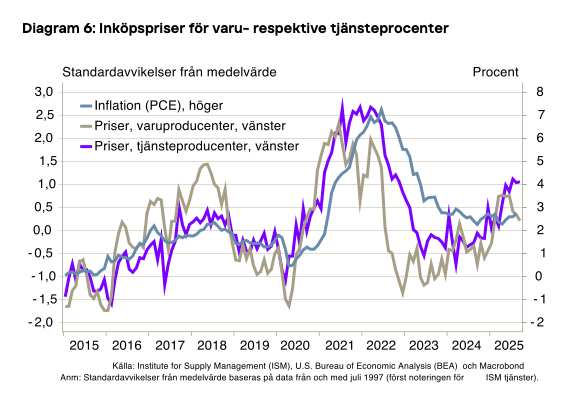

Den nedgång i tjänsteinflationen som pågått sedan början av 2023 verkar nu ha stannat av och kan till och med vara på väg att vända uppåt (se diagram 5). Som tidigare nämnts har både sysselsättningstillväxten och ökningen i arbetsutbudet varit svag. Den kombinationen riskerar att skapa ett ogynnsamt läge där inflationen förblir hög trots avtagande tillväxt. Därtill rapporterar en ovanligt stor andel tjänsteföretag att deras inköpskostnader har ökat den senaste tiden – ett mönster som historiskt ofta sammanfallit med högre inflation (se diagram 6).

Marknaden räknar kallt med två sänkningar till i år

I skrivande stund råder en bred enighet bland marknadsaktörer om att Federal Reserve kommer att sänka styrräntan med 0,25 procentenheter vid månadsskiftet och därefter med ytterligare 0,25 procentenheter i december. Marknaden bedömer också att två ytterligare sänkningar är sannolika under 2026.

Vår bedömning är dock att risken för en fortsatt uppgång i inflationen kvarstår, och att Federal Reserve då inte kommer kunna genomföra så många räntesänkningar fram till slutet av 2026 som marknaden i dagsläget förväntar sig. Även om sysselsättningstillväxten skulle bromsa in ytterligare – som tidigare nämnts – är det fullt möjligt att arbetslösheten förblir på relativt låga nivåer. En sådan utveckling skulle innebära att den lägre sysselsättningstillväxten får mindre dämpande effekt på inflationen än normalt.

Samtidigt riskerar de förhöjda tullarna att bidra till högre inflation, dels genom att priserna på importerade varor stiger, dels genom att mindre effektiv inhemsk produktion expanderar. Det senare kan medföra högre produktionskostnader och därmed ytterligare förstärka prisuppgången.

Ett starkt första halvår – men hållbarheten är osäker

Den amerikanska ekonomin har visat oväntad styrka under första halvåret, men utsikterna är samtidigt ovanligt osäkra. Det är svårt att bedöma hur länge den höga aktiviteten kan bestå när sysselsättningstillväxten bromsar in, inflationen förblir förhöjd och delar av statsapparaten står stilla. En ytterligare källa till osäkerhet är hur mycket och på vilket sätt de omfattande AI-relaterade investeringarna kan fortsätta driva tillväxten framöver. Samtidigt riskerar inflationen – förstärkt av tullar och svagare dollar – att begränsa Federal Reserves möjligheter att stimulera ekonomin. Sammantaget framstår den amerikanska konjunkturen som fortsatt robust men sårbar, med ett läge som snabbt kan förändras i takt med nya data och politiska besked.

Välkommen till seminarium och presskonferens när Teknikföretagen och Industriarbetsgivarna presenterar en gemensam konjunkturprognos.

Rapporten presenteras av Teknikföretagens och Industriarbetsgivarnas chefekonomer Erik Spector och Kerstin Hallsten. Handelsbankens chefsekonom, Christina Nyman, medverkar och kommenterar rapporten.

Tid: den 21 oktober, klockan 12.30 – 13.30, enkel lunch från klockan 12.00

Plats: Teknikföretagen, Storgatan 5, Stockholm

[1] Se https://www.bbc.com/news/articles/crrj1znp0pyo

[2] https://www.reuters.com/legal/litigation/us-government-faces-brain-drain-154000-federal-workers-exit-this-week-2025-09-30/

[3] Se inbjudan till Teknikföretagens konjunkturprognos längst ned i texten

[4] Baserat på årstillväxt på månadsdata. Under perioden 1990 till 2019 var variansen av denna tillväxt nästan fem gångar så hög i ekonomin exklusive utbildnings- och hälsovårdssektorn jämfört med enbart utbildnings- och hälsovårdssektorn. Dessutom var korrelationen mellan de två serierna svagt negativ.

[5] Personal Consumtion Expenditures.