BNP-tillväxten ökade andra kvartalet

Svensk BNP växte med 0,5 procent andra kvartalet i år. Detta innebär en (ganska väntad) upprevidering av tillväxten jämfört med vad som implicerades av den så kallade BNP-indikatorn. Upprevideringen innebär att BNP vuxit med drygt 1,5 procent sen andra kvartalet 2024. Visserligen är lågkonjunkturen djupare än för ett år sedan, men endast marginellt. Med det sagt: givet hur länge vi befunnit oss i den pågående lågkonjunkturen så är naturligtvis tillväxten alldeles för svag.

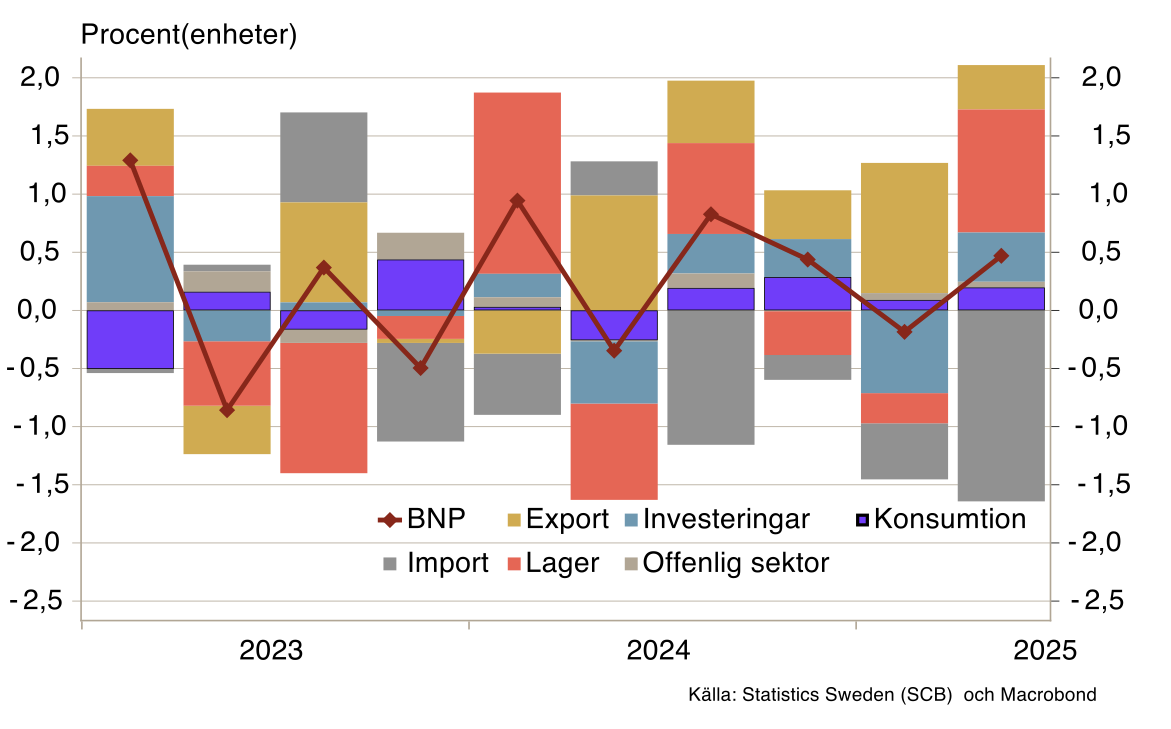

Varukonsumtionen tog ett förhållandevis stort skutt uppåt (+1 procent andra kvartalet) medan svenska hushålls tjänstekonsumtion stod och stampade. Sammantaget var konsumtionens bidrag till BNP-tillväxten litet (se diagram 1). Det största enskilda bidraget till BNP kom från investeringar, varav lagerinvesteringar var betydande. SCB uppger att det var gross- och detaljhandlare som bidrog allra mest till lageruppbyggnaden. Totalt sett bidrog lageruppbyggnad med över 1 procent till BNP tillväxten. Även exklusive lagerposten var dock investeringstillväxten positiv, driven av både ökade bygginvesteringar och verktyg och maskiner. Totalt sett växte efterfrågan med över 2 procent men importuppgången var stor och produktionen i Sverige, dvs BNP, växte bara med 0,5 procent.

Diagram 1. Bidragsdiagram

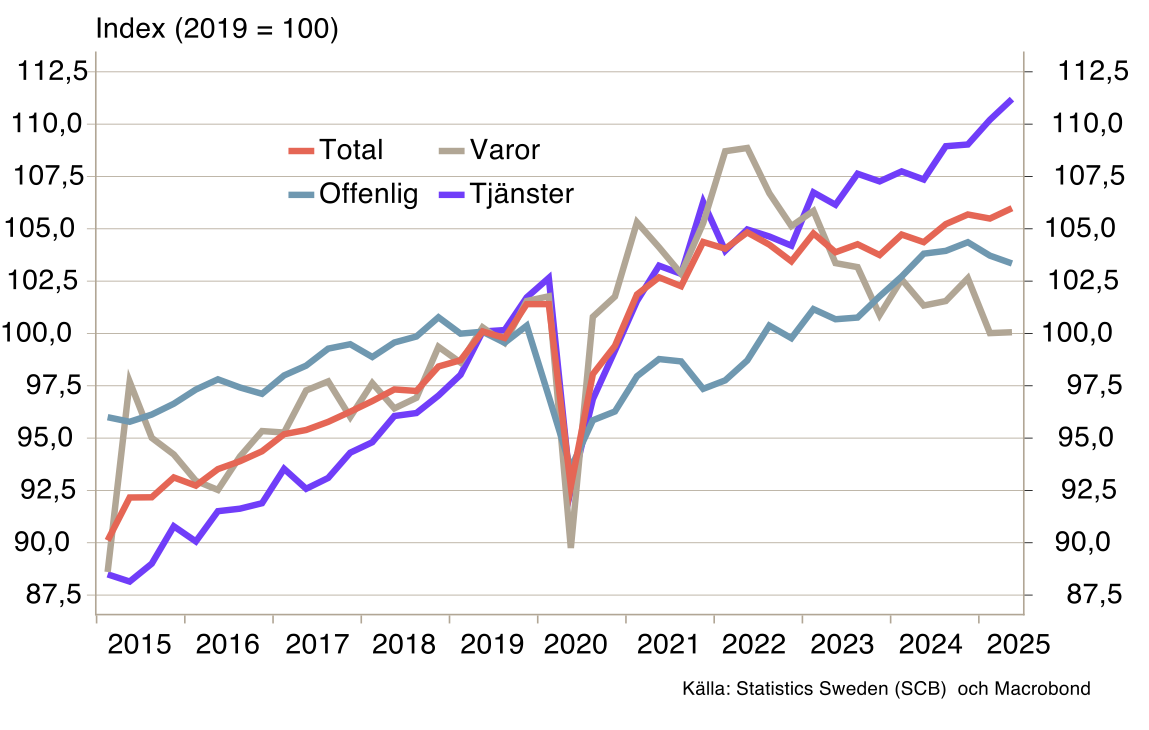

Trots att tillväxten i hushållens konsumtion av tjänster var i det närmaste obefintlig, var det tjänsteproduktionen som gav ett positivt bidrag, medan förädlingsvärdet bland varuproducenterna var stillastående och det minskade inom offentlig sektor (se diagram 2). Offentlig konsumtion ökade dock, vilket troligen berodde på att offentlig sektor köpte in just tjänster från näringslivet. En stor del av uppgången i tjänsteproduktionen kan dessutom bero på stigande utländsk konsumtion i Sverige, vilket räknas som export från Sverige.

Diagram 2. BNP från produktionssidan

Något bättre men fortsatt dämpade framtidsutsikter

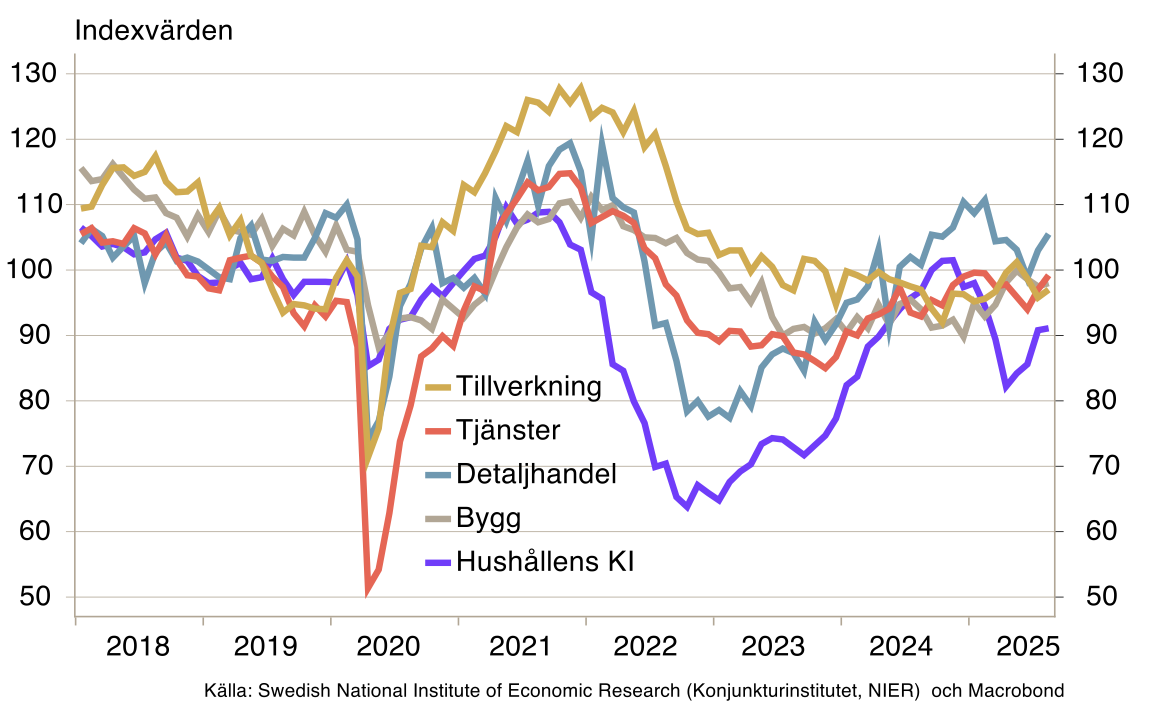

Konjunkturinstitutets barometerindikator steg 1,7 enheter i augusti, till 96,0 och är då fortfarande under 100 som ska motsvara ett normalläge. Både hushållen och samtliga av näringslivets delar bidrog till uppgången (se diagram 3). Mest ökade indikatorn för handeln, till 103,2, som ett resultat av både ökade försäljningsvolymer och förbättrade framtidsutsikter. Vidare rapporteras minskade lagernivåer, vilket tyder på att den lageruppbyggnad som vi såg under andra kvartalet kan ha reverserats.

För tillverkningsindustrin sammantaget ökade indikatorn med 1,2 enheter, till 97,0. Uppgången drevs dels av att förväntad produktion ökade något och av minskande färdigvarulager. För Teknikindustrin sammantaget var utvecklingen i stort sett sidledes, men inom gruppen hittas såklart betydande variation. Positivt är att stämningsläget fortsätter förbättras bland både metallvaruföretagen och maskintillverkare, till stor del som ett resultat av tydligt mindre färdigvarulager. Indikatorn för fordonstillverkare faller däremot för fjärde månaden i rad, då orderböckerna blivit något tunnare och färdigvarulagren har vuxit.

Tjänsteföretagen uppgav att efterfrågan ökat och räknar med ytterligare förbättringar framöver, vilket fick indikatorn för sektorn att stiga med 2,2 enheter, till 99,2. Mot bakgrund av att lageruppbyggnaden kan förklara en stor del av tillväxten andra kvartalet, är det mycket positivt att tjänsteföretagen uppger att efterfrågan fortsätter växa. För byggbranschen ökade indikatorn 0,5 enheter, till 98,0, och drevs av en uppgång i anställningsplanerna. Orderböckerna uppges ha ökat något på senare tid och förväntas fortsätta stiga i närtid, samtidigt som företagen fortsatt förväntar sig ökad aktivitet. Nettotalet för den faktiska utvecklingen har dock varit negativ två månader i rad och framtidsutsikterna kring aktiviteten har minskat mycket det senaste halvåret.

Diagram 3. Barometerindikatorn samt konfidensindikatorer per bransch

Bland hushållen noteras en mindre uppgång om 0,3 enheter. Visserligen ser hushållen ljusare på Sveriges ekonomi i stort, men uppgången hölls tillbaka av att hushållen blivit mer pessimistiska kring hur den egna ekonomin ska utvecklas det kommande året. Från BNP-statistiken ser vi en tydlig ökning i hushållens disponibla inkomster andra kvartalet och att sparkvoten ökade. Därmed finns det ett betydande utrymme för hushållen at öka konsumtionen när rätt stämning infinner sig. Vi får väl se om regeringens budget för 2026 gör några avtryck här och får hushållen att ”ha framtidstro”, som Svantesson uttryckte sig i Harpsund.

Fortsatt dystra toner på arbetsmarknaden

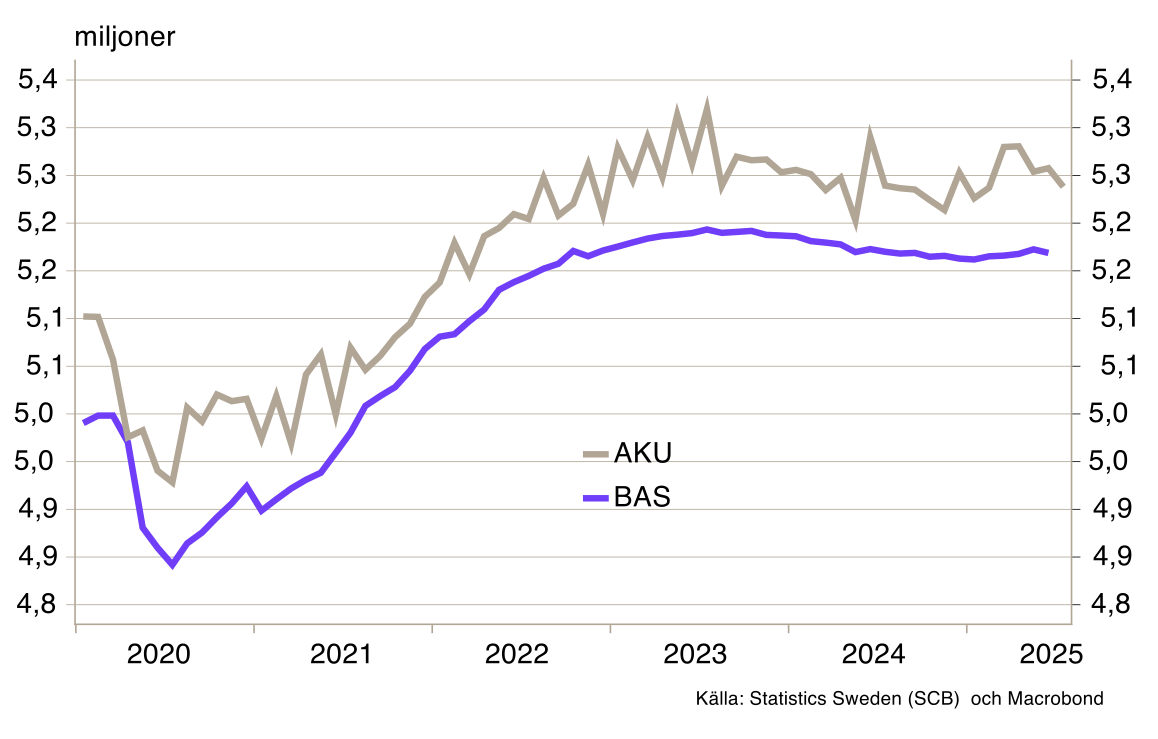

Som vi skrev för några veckor sedan i Ökade handelshinder och förlängd lågkonjunktur är det kyligt på svensk arbetsmarknad och än så länge syns få tecken på ljusare tider. I juli minskade sysselsättningen enligt SCB:s Arbetskraftsundersökningar (AKU) med 0,4 procent jämfört med föregående månad. Minskningen var bred, men större bland de yngsta och äldsta. Samtidigt ökade arbetskraften något. Detta sammantaget ledde till att arbetslösheten återigen ökade, till 8,9 procent. AKU är en urvalsundersökning och som sådan extra skakig under sommarmånaderna, men vi ser att arbetslösheten enligt Arbetsförmedlingens statistik har stigit under våren och sommaren. SCB publicerar även sysselsättning enligt Befolkningens arbetsmarknadsstatus (BAS) som bygger på registerstatistik från exempelvis Skatteverket. Denna statistik släpar efter AKU och Arbetsförmedlingen, men i juni minskade sysselsättningen med 0,1 procent efter att i likhet med AKU ha ökat något under våren (se diagram 4). Inom tillverkningsindustrin/gruvindustrin har sysselsättningen minskat under varje månad kvartal 2, i juni med 0,2 procent.

Arbetsmarknaden reagerar normalt med viss fördröjning (ett par kvartal) på BNP-utvecklingen. Vårens uppgång var en effekt av den något starkare tillväxten i BNP under slutet av förra året. Det kommer därmed troligen dröja till slutet av året eller början på nästa år innan vi kommer se någon positiv sysselsättningseffekt av en möjlig bättre utveckling i svensk ekonomi i närtid.

Diagram 4. Antal sysselsatta enligt AKU respektive BAS

När det gäller nyinkomna indikatorer visade ovan nämnda konjunkturbarometer på en liten ljusglimt då anställningsplanerna i näringslivet förbättrades i augusti och med nöd och näppe var positiva efter att i juni och juli indikerat en minskning av sysselsättningen inom de närmaste månaderna. Förbättringen var bred, men tydligast inom företag i bygg- och tjänstesektorn. Inom tillverkningsindustrin indikerar barometern fortfarande en sjunkande sysselsättning i närtid, även om det finns ett stort tryck på att nyanställa inom vissa delar såsom transportmedelsindustrin och elektronikindustrin. Ytterligare en oroande aspekt för sysselsättningen inom tillverkningsindustrin är att indikatorn för övervintring av arbetskraft (labor hoarding) steg kraftigt. Från hushållens perspektiv är risken för att själv bli arbetslös fortsatt något högre än normalt. Med tanke på BNP-utvecklingen andra kvartalet är förbättringen, om än svag, i anställningsplanerna inte överraskande.

Genom att anmäl dig till vårt nyhetsbrev! godkänner du vår personuppgiftspolicy. Du kan avanmälan dig när som helst.