Anteckningar från räntebeskedet

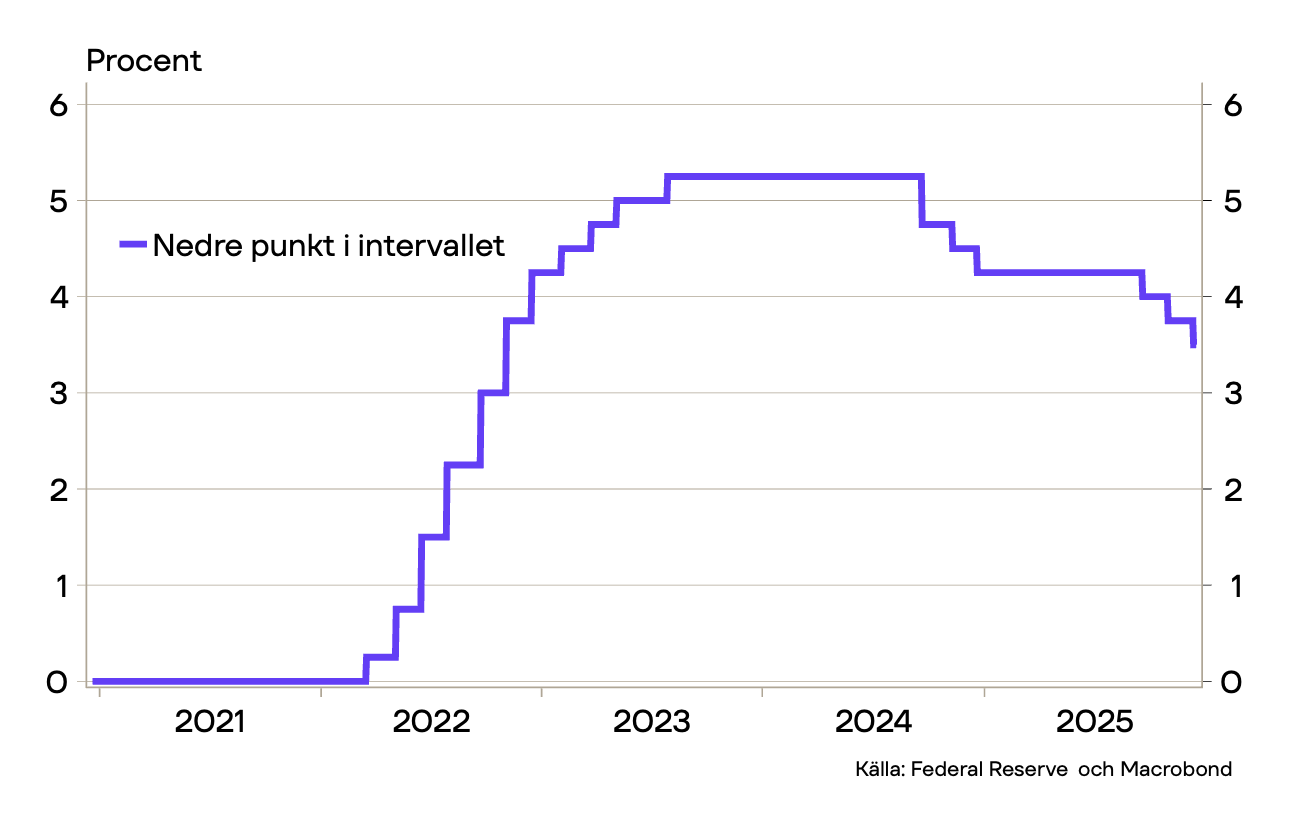

Fed sänkte styrräntan med 25 punkter, till intervallet 3,50–3,75 procent (se diagram 1). Beslutet var i stort sett helt väntat av marknaden, som förvisso bytte fot flera gånger den senaste månaden. Nio av tolv röstande ledamöter stödde beslutet. En ledamot förespråkade en större sänkning med 50 räntepunkter och två ville se en oförändrad nivå.

Diagram 1: Styrräntan i USA

Feds bedömning är att den nuvarande räntenivån ligger i närheten av ett neutralt läge (räntenivån som varken stimulerar eller kyler ekonomin). Budskapet är tydligt ”wait-and-see”. Kommittén pekar på att riskerna både för inflation och arbetslöshet lutar något åt uppsidan och att läget mellan de båda mandaten är förhållandevis balanserat. Därför väljer man att avvakta och samla in mer data innan man tar ställning till nästa steg.

Tillväxtprognosen har reviderats upp, samtidigt som inflationsprognosen justerats ned. Fed framhåller att den senaste uppgången i inflationen främst drivits av varor som påverkats av de senaste tullhöjningarna, medan den underliggande efterfrågedrivna inflationen är låg. Tulleffekterna väntas kulminera under första kvartalet 2026 och därefter gradvis avta.

Ledamöternas bedömning av den lämpliga utvecklingen för räntan (den s.k. dotplotten) är i stort sett oförändrad jämfört med i september. Bas-scenariot är en räntesänkning under 2026, följt av ytterligare en sänkning 2027. Samtidigt är spridningen i ledamöternas syn stor: deras bedömningar av lämplig ränta vid utgången av 2026 varierar mellan 2,1 och 3,9 procent. Samtidigt anser 12 av 19 ledamöter att riskerna för inflationen övervägande ligger på uppsidan, vilket är oförändrat jämfört med september.

Arbetslösheten steg i november

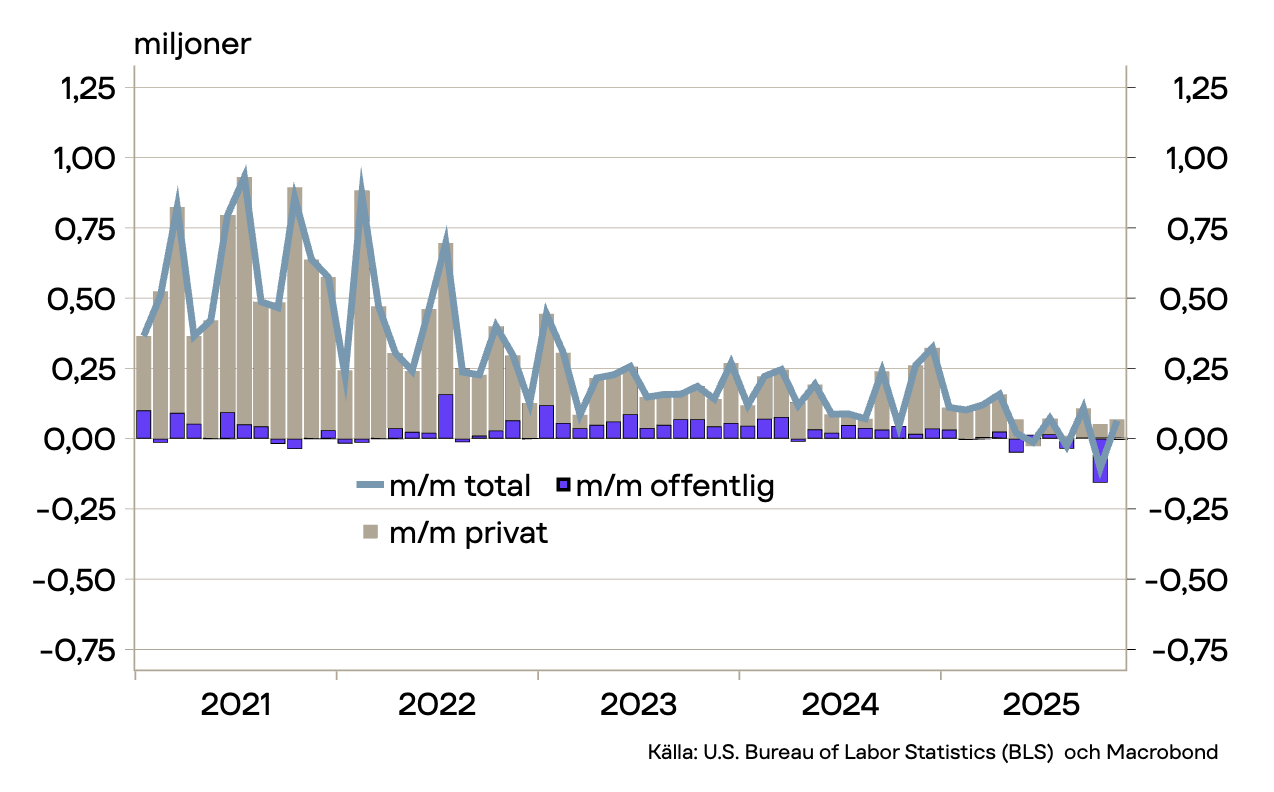

Sysselsättningen enligt NFP har utvecklats svagt under en längre period. Det senaste utfallet publicerades igår, 16 december, och innehöll statistik om både oktober och november. Sysselsättningen minskade tydligt i oktober, med 105 000 (till stor del som följd av att offentligt anställda accepterat avgångspaket, se mer här), för att sedan öka med 64 000 i november (se diagram 2). Powell noterade under presskonferensen att dessa siffror sannolikt kommer att revideras ned i efterhand, eftersom de historiskt tenderar att överskattas.

Diagram 2: Sysselsättningstillväxt enligt Non-farm payrolls

Arbetslösheten ökade till 4,6 procent i november, upp från 4,4 procent i september och oktober. I ett historiskt perspektiv är den fortsatt något låg; trots den låga sysselsättningstillväxten har arbetslösheten begränsats av lägre immigration och minskat arbetskraftsdeltagande. Men i förhållande till arbetslösheten i januari i år, då den var 4,0 procent, summeras uppgången nu till ändå betydande 0,6 procent.

Inflationsstatistiken är försenad

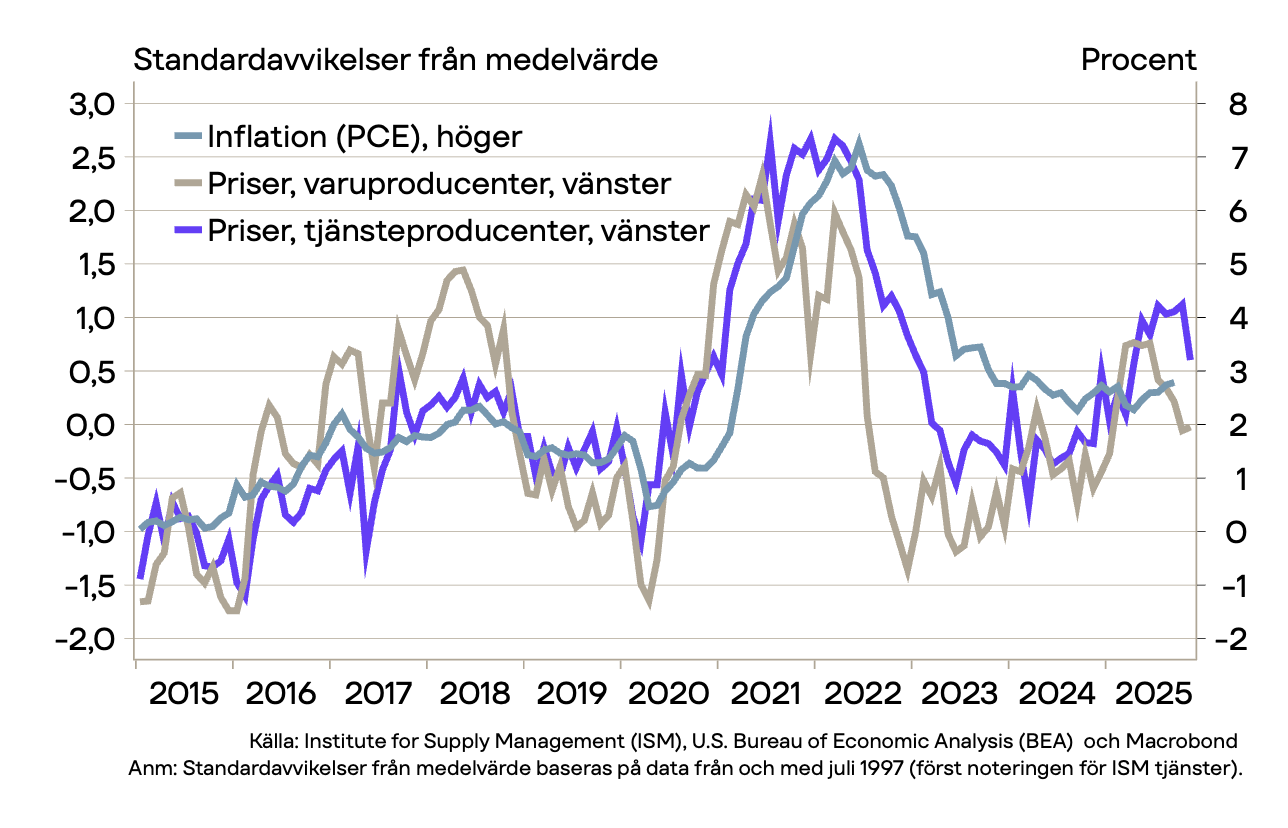

Senaste inflationsutfallet är för september. KPI för november väntas publiceras torsdag 18 december, men tidpunkten för nästa utfall enligt PCE-måttet (Federal Reserves målvariabel för inflationen) är fortfarande oklar. Under presskonferensen påpekade Powell att tulleffekterna sannolikt kulminerar under första kvartalet 2026 och därefter successivt avtar. Samtidigt varnade han för risken att prishöjningarna sprider sig bredare i ekonomin, liknande mönstret efter pandemin då inflationen visade sig vara mer uthållig än väntat. Samtidigt har priskomponenten i inköpschefsindexen för både varu- och tjänsteprocenter minskat den senaste tiden (se diagram 3). För tjänsteproducenter ligger priskomponenten fortsatt något högre än vanligt, men den är dock på normala nivåer för varuproducenterna.

Diagram 3: Inflation och inköpsprisindex

Tillväxten i privat konsumtion minskar sannolikt fjärde kvartalet

Tillväxten i totala reala lönesummor har avtagit gradvis de senaste två åren. Trots detta ser konsumtionen ut att bli stark under tredje kvartalet – då många hushåll minskar sitt sparande. Däremot har hushållens förtroende fallit, både enligt University of Michigan och Conference Board, och i synnerhet framtidsförväntningarna ligger på låga nivåer. Sparkvoten ligger något under genomsnittet för perioden 2000–2019. Vi upprepar vår tidigare bedömning om att tillväxten i den privata konsumtionen sannolikt avtar framöver.

Avslutningsvis

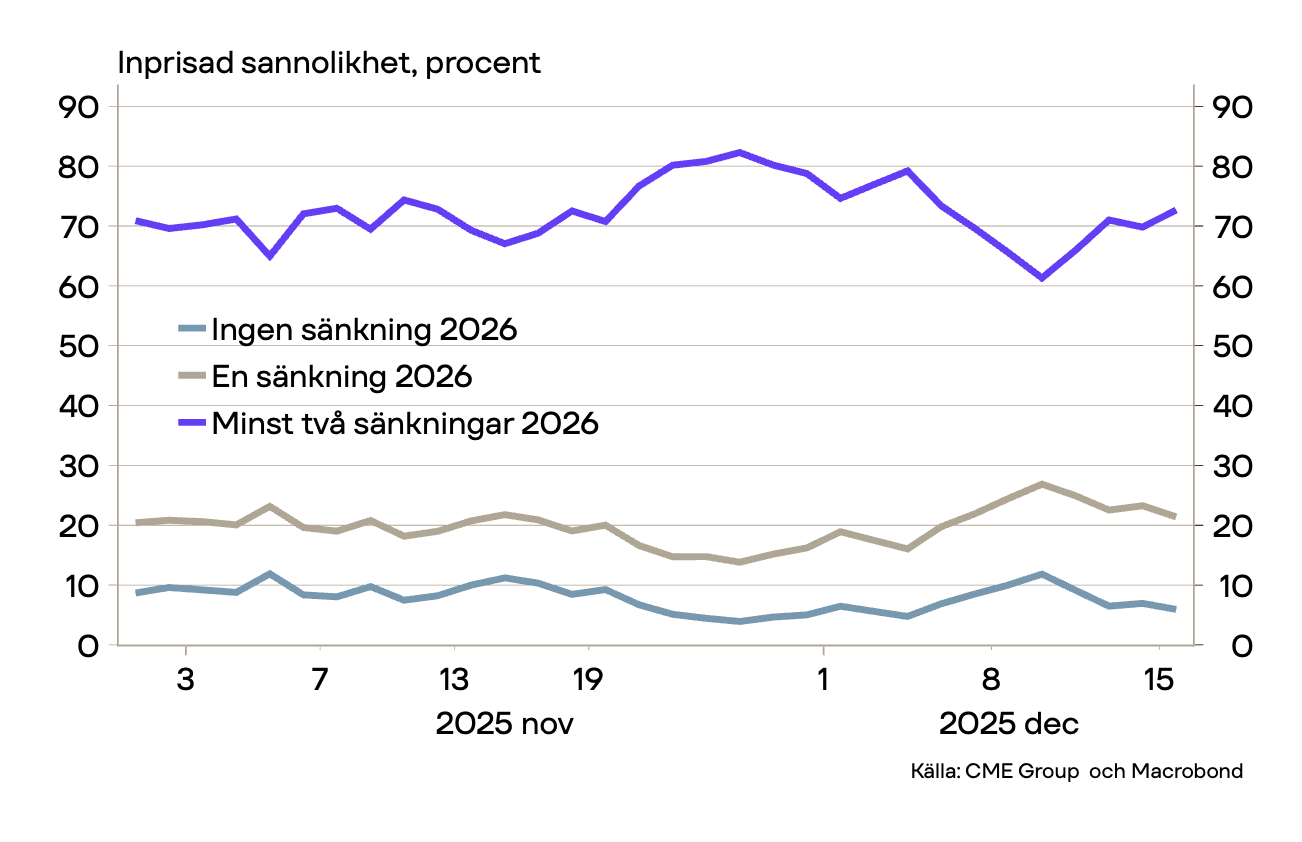

Utvecklingen i amerikansk ekonomi har varit betydligt bättre 2025 än vad vi väntat oss – BNP-tillväxten har varit högre och inflationen har varit lägre. Vi ser dock fortsatt risker för att inflationen fortsätter tillta framöver när högre importpriser slår igenom fullt ut i hushållens konsumtionskorgar. Dock indikerar tillbakagången i delindex för priser i inköpschefsindex att inflationsuppgången inte blir så stor som vi befarat. Givet att uppgången inte blir så stor som vi trott samtidigt som arbetsmarknaden fortsätter försvagas, bedömer vi marknadens förväntan om minst två sänkningar från Fed under 2026 som rimlig (se diagram 4).

En viktig drivkraft bakom tillväxten i amerikansk ekonomi är AI-relaterade investeringar i infrastruktur och mjukvara[1]. Det är genuint osäkert hur länge ökningar i AI-relaterade investeringar av denna magnitud kan hålla i sig. Det är mycket möjligt att de fortsätter öka under 2026. Men om förväntan på avkastningen på AI-investeringarna får sig en knäck så kan fallhöjden för investeringar såväl som tillgångspriser och konsumtion vara stor.

Diagram 4: Marknadens prisar in minst två räntesänkningar 2026

[1] Se https://www.teknikforetagen.se/nyhetscenter/ekonomisk-analys/2025/usa-stark-tillvaxt-men-okad-osakerhet-framover/ och https://www.teknikforetagen.se/nyhetscenter/ekonomisk-analys/konjunkturrapporter/konjunkturrapport-oktober-2025/