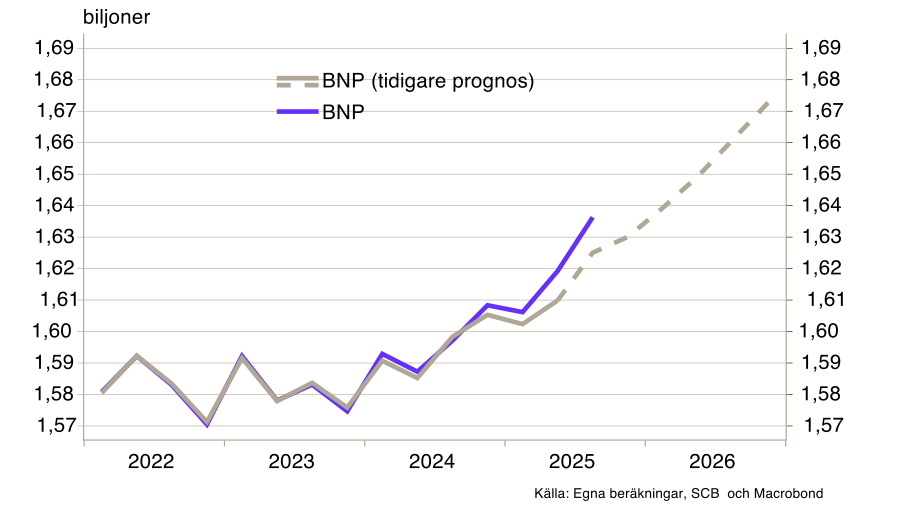

Svensk BNP ökar igen

I slutet av november publicerade SCB ny statistik över BNP-utvecklingen i Sverige. BNP ökade med drygt 1 procent det tredje kvartalet jämfört med kvartalet innan. Det är en hög tillväxt men mycket nära vår prognos från mitten av oktober. Troligtvis kommer det fjärde kvartalets tillväxt bli betydligt lägre men det är ändå tydligt att konjunkturåterhämtningen har inletts och vi kan gå på julledighet med förhoppningen om att vi nu har lämnat den långa perioden med stillastående BNP-nivå bakom oss.

Diagram 1. Svensk BNP per kvartal, säsongsrensad

Det var framför allt hushållens konsumtion som bidrog till den högre BNP-tillväxten, vilket också var enligt förväntan. Det är flera faktorer som talar för att hushållens konsumtion kommer att vara den huvudsakliga drivkraften även framöver. Lägre räntor och sjunkande inflation har bidragit till att hushållens ekonomiska förutsättningar har stärkts. Under nästa år kommer dessutom kraftiga finanspolitiska åtgärder att riktas till hushållen och därmed ge ytterligare skjuts i hushållens konsumtion. Det är naturligtvis positivt att tillväxten nu ökar men givet de goda förutsättningar som redan råder för en stigande hushållskonsumtion kan prioriteringarna i budgetpropositionen ifrågasättas.

Även tidigare BNP-utfall har reviderats upp. Det gör att BNP-tillväxten för 2025 troligtvis blir något högre än i vår tidigare prognos och man kan nog räkna med en tillväxt på drygt 1,5 procent för i år. Nästa år blir tillväxten klart högre. Ungefär 3 procent ser ut som en bra utgångspunkt i dagsläget men det är osäkra tider och mycket kan hända. På finansiella marknader lutar man nu åt att Riksbanken höjer räntan under andra halvan av nästa år, vilket inte är orimligt givet att konjunkturläget förbättras. En förändrad penningpolitik på Riksbankens kommande möte kan vi dock se som uteslutet.

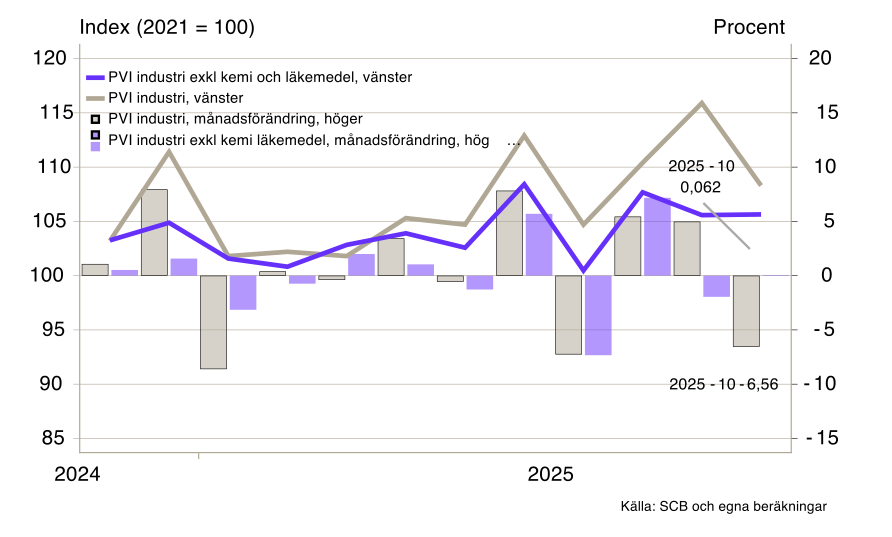

Produktionen ökar i näringslivet men en svag novembersiffra

Vi har sett en tydlig ökning i produktionsvärdesindex (PVI) för näringslivet det senaste året. I november föll dock indexet tillbaka något, med 1,4 procent. Bland de stora undergrupperna var index i stort sett stillastående för tjänsteproducenter och företag inom bygg. Fallet i PVI förklaras av en tydlig nedgång i industrin, för vilken PVI föll med 6,6 procent.

Utvecklingen i PVI för industrin sammantaget är notoriskt svängig, men ändå var förändringen något större än vanligt.1 Vidare är det viktigt att lyfta att det finns en delbransch inom industrin – kemi- och läkemedelsindustrin – som både förklarar en stor del av variationen för industrin sammantaget de senaste åren och som dessutom har bidragit tydligt positivt till trendutvecklingen. Diagram 2 nedan illustrerar att (i) PVI för industrin exklusive kemi- och läkemedelsindustrin var oförändrad i november, och (ii) att mycket av uppgången i PVI sedan första kvartalet i år beror på kemi- och läkemedelsindustrin.

Diagram 2. Produktionsvärdeindex för industrin i Sverige

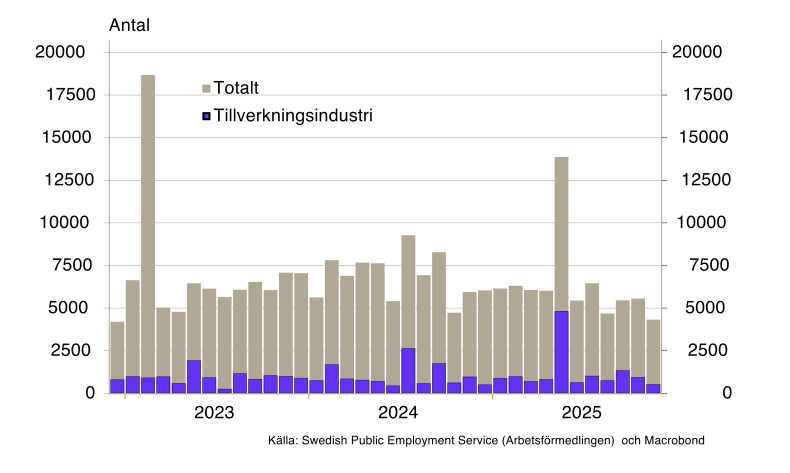

Viss julstämning även på arbetsmarknaden

I förra veckan publicerades ny statistik som bekräftade vår bedömning att läget på arbetsmarknaden ser ljusare ut. I arbetskraftsundersökningarna (AKU) ökade sysselsättningen med starka 0,6 procent i november, efter att ha fallit två månader i rad. Arbetskraften fortsatte att öka, med 0,3 procent, vilket ledde till att arbetslösheten sjönk tillbaka något från oktober månads överraskande höga 9,3 procent till 9,1 procent. Arbetskraftens uppmätta siffra på över 5,8 miljoner människor i november är den högsta nivå som uppmätts i AKU:s historia.

Även Arbetsförmedlingens statistik för november såg uppmuntrande ut. Andelen inskrivna öppet arbetslösa fortsatte sjunka för femte månaden i rad. Antalet varsel fortsatte också sjunka tillbaka och var på sin lägsta nivå sedan december 2022. Även antalet varsel i tillverkningsindustrin var på en lägre nivå än tidigare under året.

Diagram 3. Antal varsel om uppsägning

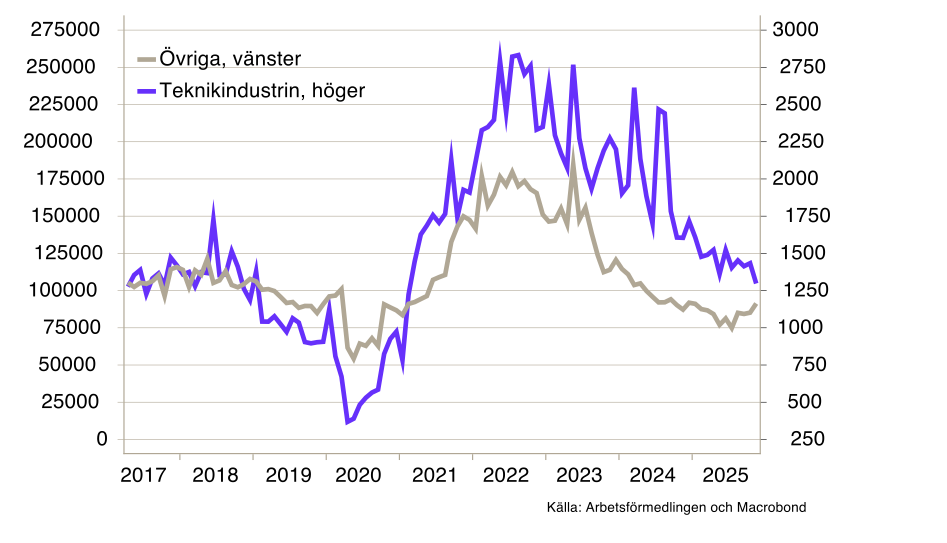

Vi förväntar oss ett uppsving i nya lediga jobb framöver efter den tydliga förbättringen av anställningsplaner i Konjunkturinstitutets senaste barometer. I november fortsatte de lediga jobben visserligen att öka, men de ligger fortfarande på relativt låga nivåer historiskt sett. Statistiken är lite mer volatil för teknikindustrin specifikt, men under de senaste månaderna har vi inte sett samma ökning som för övriga delar av näringslivet. I november sjönk antalet nya lediga jobb i alla delbranscherna.

Diagram 4. Nya lediga jobb på Arbetsförmedlingen

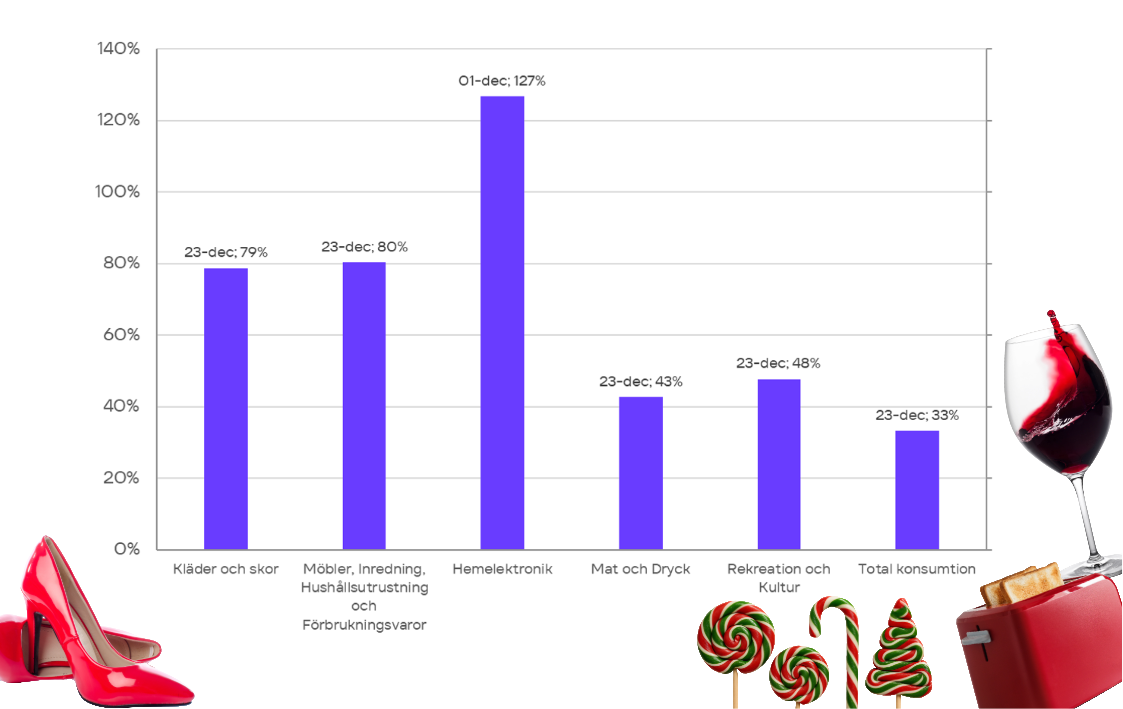

Årets julgraf: Konsumtionstopp tätt inpå julafton

Statistik över hushållens kortanvändning i december visar att många inköp når sin topp den 23 december, dagen före julafton. För Kläder och Skor ligger konsumtionen 79 procent högre än genomsnittskonsumtionen för kategorin. För Möbler och Inredningsprodukter är konsumtionen 80 procent högre, medan Mat och Dryck ligger 43 procent högre och Rekreation och Kultur ligger 48 procent högre.

Ett tydligt undantag är Hemelektronik, där konsumtionen i stället toppar den 1 december då konsumtionen ligger 127 procent över normalt, sannolikt kopplat till kampanjer under Black Week och Cyber Monday.

Diagram 5. Konsumtionstoppar i december (2019–2024) för valda kategorier

Anm.: 7 dagars rullande medelvärden

Källor: SwedbankPay och Macrobond