Det svenska konjunkturläget har också försämrats under sommaren, med dämpade utsikter för både hushållens konsumtion och företagens investeringar. Signalerna från arbetsmarknaden tyder också på att en återhämtning nu ligger längre fram i tiden än vad vi tidigare trott. Den preliminära BNP-statistiken för årets första hälft visar på en fortsatt svag utveckling i Sverige trots den redan nedpressade BNP-nivån. Samtidigt har delar av produktions- och exportstatistiken varit mer positiv, vilket pekar på att tillväxten kan komma att revideras upp något. Högre inflationssiffror under sommaren än väntat får Riksbanken att avvakta vid nästa möte, men det svaga konjunkturläget innebär sannolikt att penningpolitiken blir mer expansiv under hösten.

Ökade handelshinder

Det har varit minst sagt stökigt hittills i år och troligtvis är det inte över än. Men samtalen mellan USA och dess handelsmotparter världen över har kommit en bit och möjligtvis börjar bland annat tullsatser röra sig närmare nivåer som kan komma att råda under de närmst kommande åren.

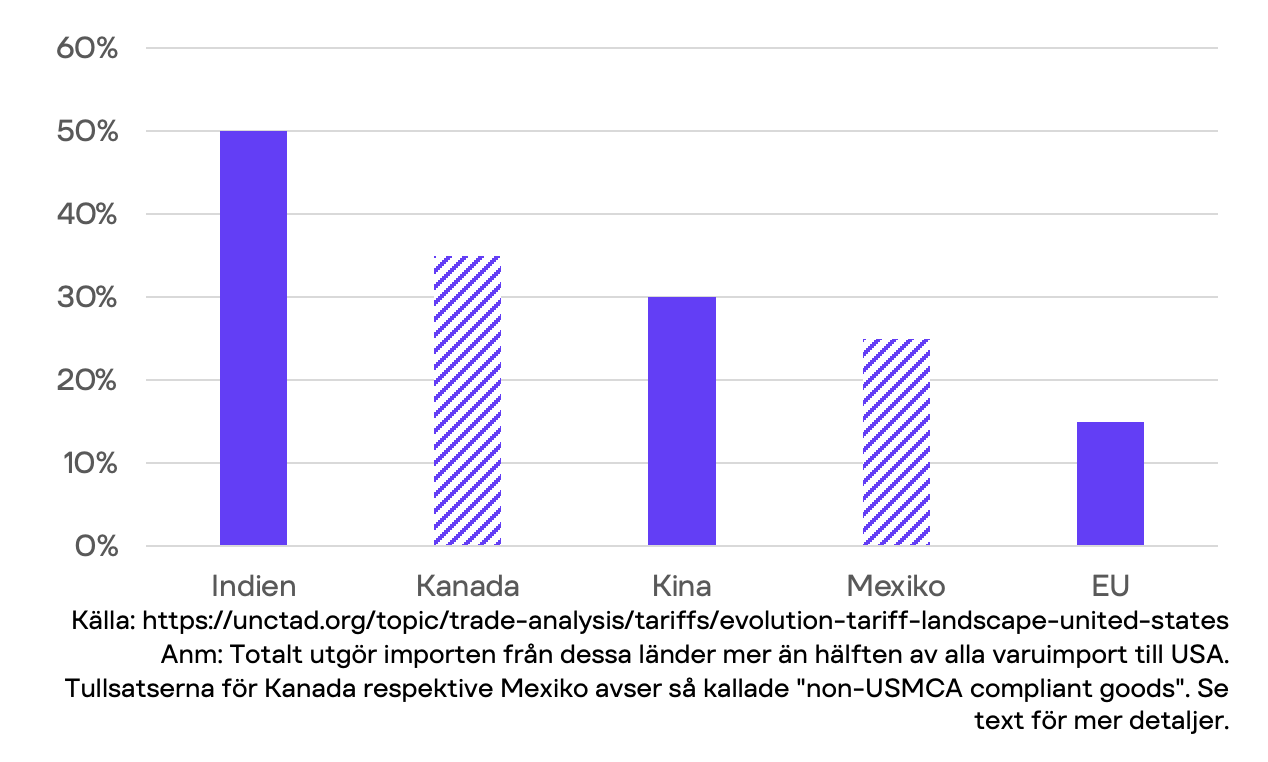

En ny överenskommelse mellan EU-kommissionens ordförande Ursula von der Leyen och USA:s president Donald Trump innebär att de flesta varor från EU till USA får en importtull på 15 procent, inklusive fordon och fordonsdelar. Undantaget är stål, aluminium och koppar som tills vidare har en tull på 50 procent. Enligt Jernkontoret kan dock ståltullarna och kvotsystemet komma att tas upp i nästa förhandlingsrunda.[1]

Diagram 1. Importtullar från valda länder och områden

För Kanada och Mexiko gäller i viss utsträckning tullfrihet, under förutsättning att varorna uppfyller krav på tillverkningsplats och materialursprung. Annars gäller tullsatser på 35 procent respektive 25 procent. Import från Indien beläggs med 50 procent tull, varav hälften är en strafftull kopplad till landets import av rysk olja.

USA:s extremt höga tullar på 145 % för kinesiska varor har skjutits upp ännu en gång, nu med 90 dagar. Under tiden gäller en tull på 30 procent, där merparten motiveras som en straffskatt för att stoppa inflödet av fentanyl och relaterade kemikalier från Kina.

Ännu för tidigt att utvärdera effekterna på svensk ekonomi

De nya tullnivåerna riskerar att dämpa den globala handeln och försvaga världskonjunkturen, särskilt om betydande osäkerhet kring framtida handelspolitiska beslut består. För Sverige kan effekterna bli märkbara både direkt, genom högre tullkostnader för exportföretag, och indirekt, genom minskad efterfrågan på viktiga exportmarknader. Sammantaget bidrar utvecklingen till att försvaga utsikterna för svensk ekonomi i ett redan ansträngt konjunkturläge.

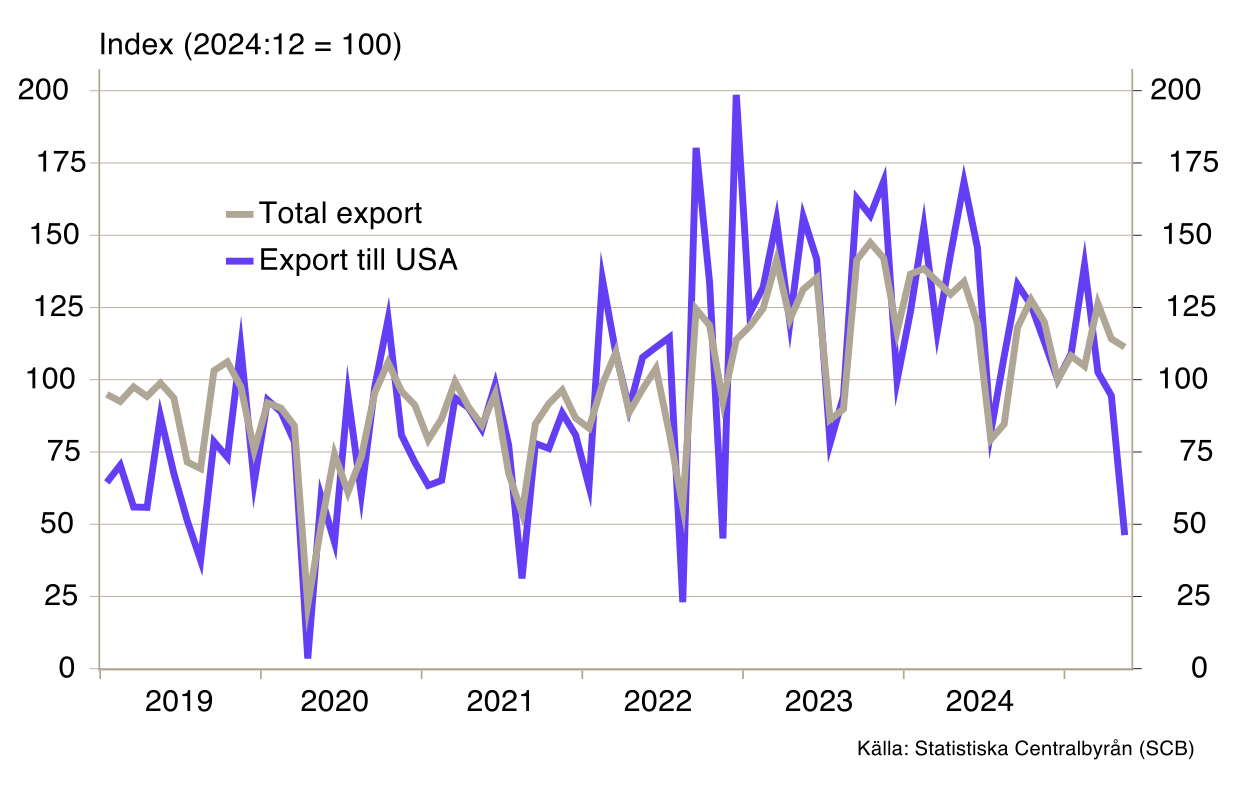

Det är fortfarande för tidigt att dra några slutsatser om hur de nya tullåtgärderna direkt påverkar svensk export till USA. Statistiken för total svensk varuexport sträcker sig till juni, men den landuppdelade statistiken finns endast till och med maj. Generellt har svensk export utvecklats starkt under det senaste halvåret. Inom teknikindustrin har exporten till USA (till och med maj) följt de vanliga säsongsmönstren och liknat utvecklingen mot andra marknader. Ett tydligt avvikande mönster finns dock inom fordonssektorn, där exportvolymerna till USA halverades mellan april och maj, medan exporten till övriga världen förblev stabil (se diagram 2).

Diagram 2. Export av Motorfordon, släpfordon och påhängsvagnar

Möjligt med upprevidering av svag BNP-statistik

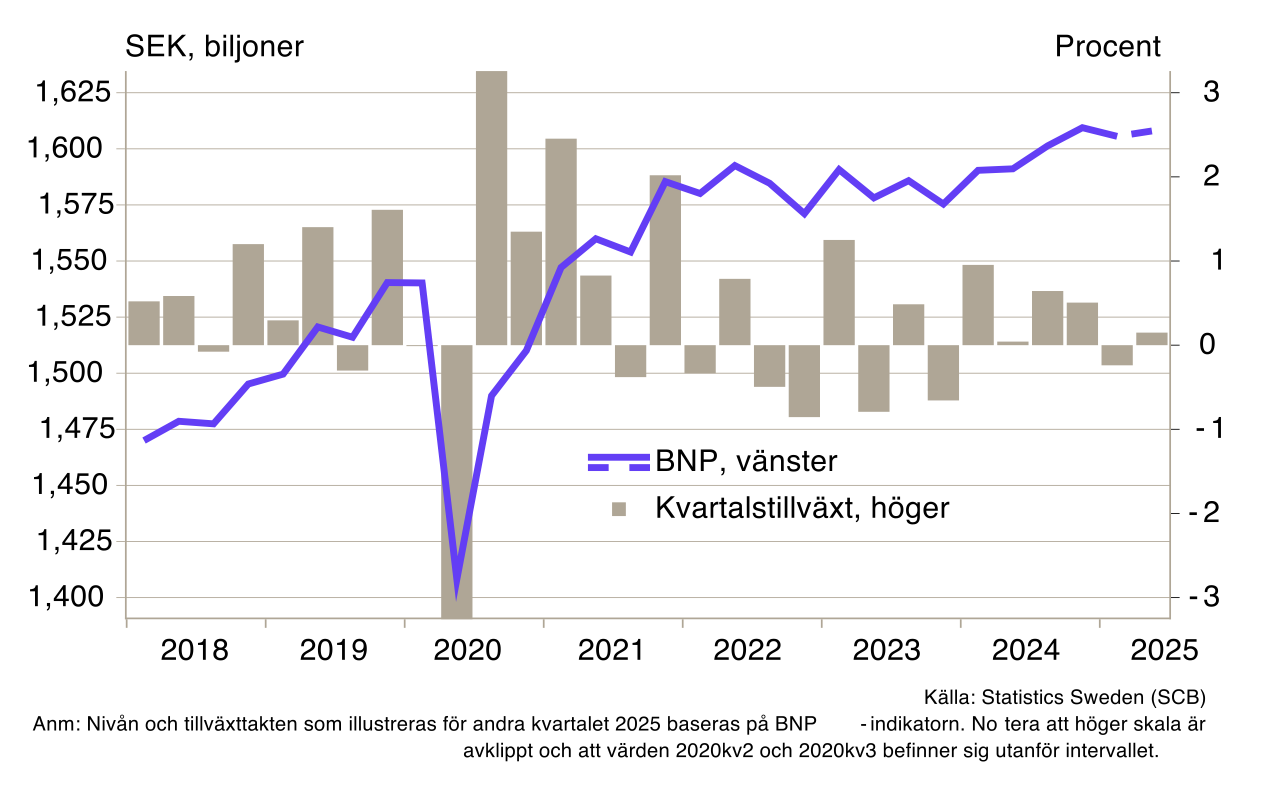

BNP-tillväxten var minus 0,2 procent första kvartalet i år och den preliminära BNP-statistiken för andra kvartalet indikerar blygsamma 0,1 procents tillväxt (se diagram 3). Lågkonjunkturen verkar således ha fördjupats ytterligare sedan årsskiftet och vidare under sommaren. Bland annat statliga Konjunkturinstitutet reviderade nyligen ner sin prognos för BNP-tillväxten för 2025 tre tiondelar, till 0,7 procent.

Diagram 3. Svensk BNP-utveckling

Den svaga utvecklingen första kvartalet berodde till stor del på en tydligt negativ utveckling i bygginvesteringar. Produktionsvärdesindex för byggsektorn föll dock inte alls i samma utsträckning första kvartalet och ökade sedan något i andra kvartalet. Detta får oss att tro på en positiv rekyl i investeringar andra kvartalet.

Tillväxten i den privata konsumtionen var tydligt negativ i maj men tack vare en stark utveckling i juni ser det ut som att konsumtionsvolymerna ökade blygsamt andra kvartalet. Även produktionsvärdesindex (PVI) ökade betydligt i juni och pekar mot att förädlingsvärdet inom industrin ökade med drygt 2 procent andra kvartalet. Varuexportvolymerna ökade även dem med ungefär 2 procent andra kvartalet och sifforna för nettoexporten än så länge pekar mot en starkare utveckling än vad som impliceras av BNP-indikatorn. Kort sammanfattat har hushållskonsumtionen varit svag men statistiken från produktionssidan och exportstatistiken pekar mot att BNP-siffran kan komma att revideras upp i efterhand.

Pessimistiska företag i Sverige och Europa

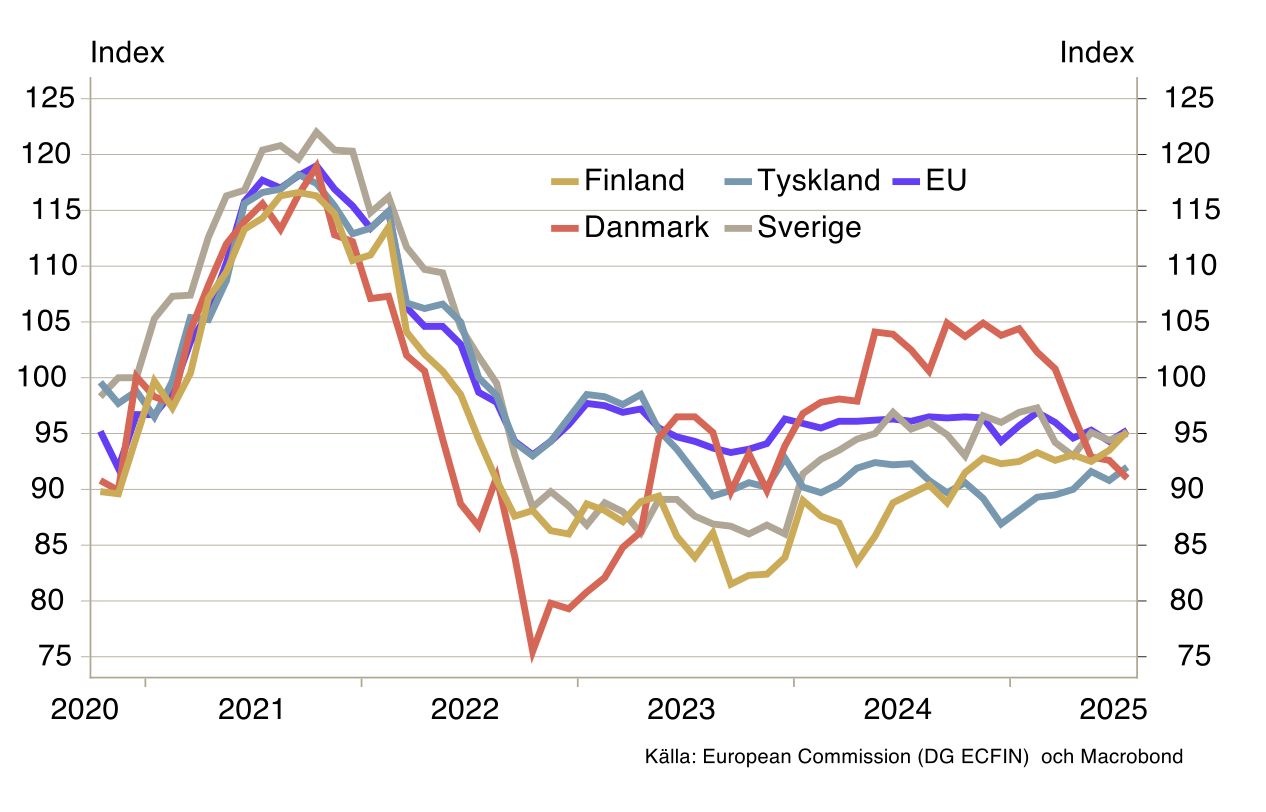

Blickar vi framåt ser det ganska trögt ut – Konjunkturindikatorerna från Konjunkturbarometern och Swedbank (PMI) är båda lägre än normalt, i synnerhet för tjänstesektorn. Från Konjunkturbarometern framgår att tillverkningsföretagen är fortsatt missnöjda med storleken på orderböckerna och förväntningarna om den framtida produktion har försämrats under sommarmånaderna, vilket delvis kan vara ett resultat av att orderingången minskade tydligt under våren.[2] Att utsikterna i närtid är dämpade beror till stor del på att stämningsläget i stora delar av Europa är nedtryckt. I vissa delar, som i Tyskland, har det förbättrats något under året, medan det har försämrats avsevärt i Danmark (se diagram 4).

Diagram 4. Konjunkturindikator Europa och utvalda länder

Fortsatt avvaktande hushåll

Vi väntar fortfarande på en återhämtning i konsumtionen, som har ökat blygsamt de senaste åren. Hushållen har i synnerhet minskat sin konsumtion av kläder och skor medan möbler och hushållsvaror (och andra varaktiga varor) ökat trendmässigt sedan inledningen av 2024. Konsumtionen av varaktiga varor stöds sannolikt mycket av att omsättningen på bostadsmarknaden ökade kraftigt under loppet av 2024, vilket tenderar att slå igenom på varaktig konsumtion med ett par kvartals fördröjning. Under 2025 har dock omsättningen på bostadsmarknaden vänt ner igen, vilket riskerar att inom kort slå mot inköpen av varaktiga varor.

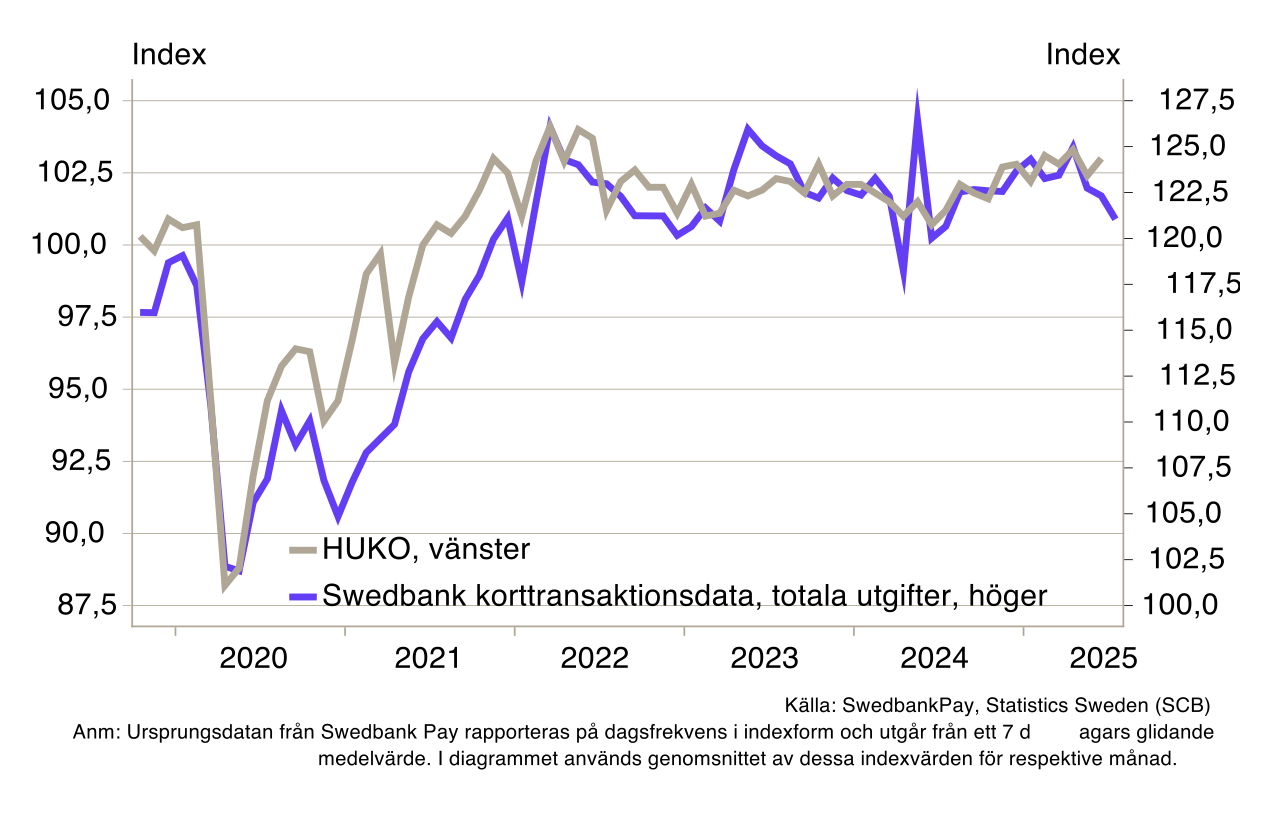

Utsikterna är något splittrade. Å ena sidan har sysselsättningen ökat det senaste året och reallönerna har ökat markant. Detta borde ha ökat hushållens konsumtionsutrymme. Konsumtionen hålls dock fortfarande tillbaka av det dämpade stämningsläget bland hushållen som får dem att spara. Hushållens konfidensindikator från Konjunkturbarometern har visserligen ökat sedan i våras men i den senaste mätningen från i juli befann sig indikatorn fortfarande under normala nivåer. Statistik från Swedbank Pay indikerar dessutom att hushållen minskade sin konsumtion i juli, till den lägsta nivån sedan juli 2024 (se diagram 5).

Diagram 5. Korttransaktionsdata och hushållens konsumtionsindikator (HUKO)

Kyligt på arbetsmarknaden

Arbetslösheten enligt AKU (säsongsrensad) har varierat mycket från månad till månad, men trendnivån har legat stabilt strax under 8,7 procent sedan början av året. Som vi skrev om innan sommarsemestrarna (se här), finns dock flera indikatorer som pekar mot en försämring på arbetsmarknaden. En av dem är att varseltalen ligger kvar på något förhöjda nivåer. Samtidigt fortsätter nyanmälda jobb hos Arbetsförmedlingen att minska och är nere till och med under de nivåer som rådde samma tid på året 2020. Ytterligare en illavarslande signal är att anställningsplanerna i Konjunkturbarometern har minskat under det senaste halvåret och som både för juni och juli i år indikerat fallande sysselsättning i närtid. Anställningsplanerna inom tjänstesektorn ligger kring nollan men för övriga delar av näringslivet är de negativa.

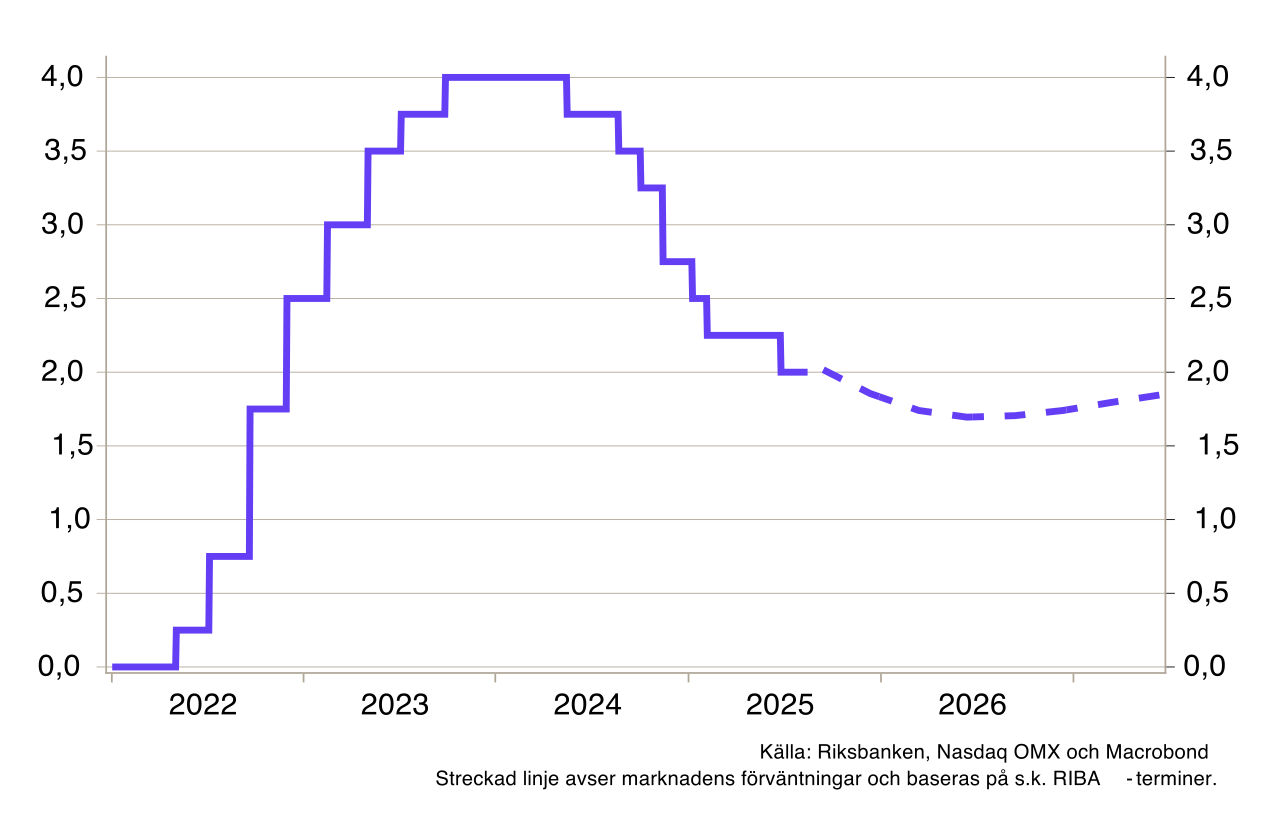

Riksbanken avvaktar vid nästa möte

Inflationen kom in högre än förväntat för juni och juli. Avvikelserna mot Riksbankens inflationsprognos är betydande men ändå inte oroande. En relativt stor del av inflationsuppgången kan förklaras av stora korgeffekter under sommarmånaderna. I synnerhet den säsongsmässiga prisökningen för paketresor i juni och juli får, på grund av att dess vikt i korgen har ökat och hur prisindexet är konstruerat, en betydande positiv effekt på inflationen.[3] Detta trots att priser på paketresorna i sig faktiskt är lägre än vad de var för ett år sedan.

Under sommaren har företagens prisplaner, som mäts i Konjunkturbarometern, minskat och börjar succesivt närma sig normala nivåer. Allra störst är nedgången bland företag inom handeln. Prisplanerna har minskat även bland företag inom tillverkning och till viss del bland tjänsteföretag. Samtidigt ligger inflationsförväntningarna stabilt nära 2 procent (medianen), eller har till och med rört sig en bit under målnivån när vi betraktar genomsnittsvärdet.

Vi tror att den oväntat höga inflationen är övergående. Mycket av detta beror på de tidigare diskuterade korgeffekterna, men också på det underliggande svaga efterfrågeläget som borde dämpa pristrycket framöver. Trots detta är det högst sannolikt att Riksbanken inte sänker räntan 20 augusti, av den enkla anledningen att inflationen varit betydligt högre än vad Riksbanken hade i sin prognos. Vår bedömning om att Riksbanken sänker räntan under hösten står kvar.

Diagram 6. Marknadens förväntningar om styrräntan

[1] Se https://www.jernkontoret.se/sv/publicerat/nytt-fran-jernkontoret/nyheter/2025/tullavtalet-i-hamn---men-de-hoga-staltullarna-bestar/

[2] Enligt SCB minskade volymorderingången med ungefär 10 procent mellan mars och maj (säsongsrensat och kalenderkorrigerat).

[3] Under pandemin minskade resandet dramatiskt. Detta gjorde att vikterna i KPI-korgen (som uppdateras med eftersläpning) åren 2021 och 2022 var avsevärt lägre än under de föregående 10 åren. Därefter har resandet ökat och därför också paketresornas vikt i KPI-korgen. Medan vikten år 2024 var ungefär 0,6 procent, ökade den till 1,6 procent 2025. Effekterna på KPI kan bli stora, så som de har blivit för paketresor de senaste månaderna, i grupper där priser uppvisar betydande säsongsmönster.