Effekten av en svagare dollar och höjda importtullar har hittills varit begränsad. Eftersom prisjusteringar ofta sker med viss fördröjning kvarstår dock risken för att den amerikanska inflationen kan stiga ytterligare framöver. I Sverige kom inflationsutfallet för oktober in högre än väntat, bland annat till följd av stigande el- och tjänstepriser. Framöver präglas utsikterna för svensk inflation av en blandning av tillfälliga effekter och fortsatt osäkerhet. Den samlade bilden är ändå att inflationen sjunker den närmaste tiden men att räntan förblir oförändrad.

Euroområdet

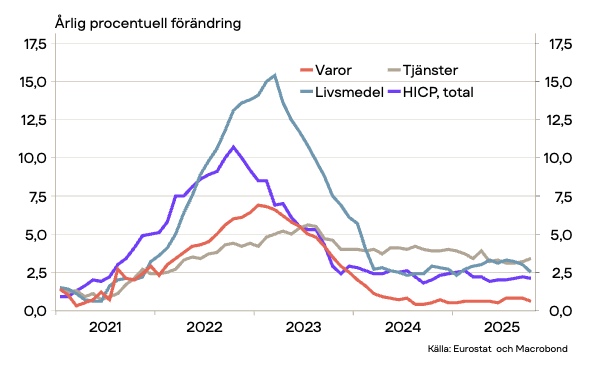

Inflationstakten i euroområdet mätt med HICP har sedan i vintras varit stabil och pendlat kring målet 2 procent (se diagram 1). I oktober tyder preliminära siffror på att den sjönk tillbaka något från 2,2 procent till 2,1 procent. Pristrycket för de olika delarna fortsätter att se mycket olika ut. Energi fortsätter att bidra negativt och sjönk med 1 procent i årstakt, vilket motverkade ett litet hopp uppåt till 3,4 procent för tjänstepriserna som ändock har sjunkit tillbaka under andra och tredje kvartalet i år. Pristrycket för varor fortsätter att vara lågt, under 1 procent och i linje med historiskt genomsnitt. Livsmedelspriserna har vidare sjunkit tillbaka under sensommar och höst. Underliggande inflation, som exkluderar livsmedel och energi, hamnade på 2,4 procent. Inflationen varierar fortfarande mycket mellan de olika euroländerna, med 4 procent i Österrike och bara 0,3 procent på Cypern. De största länderna Tyskland och Frankrike ligger på 2,3 respektive 0,9 procent.

Diagram 1. Inflationen i euroområdet

Utvecklingen ligger i linje med ECB:s förväntningar och de flesta bedömare tror på att inflationen faller under 2 procent i början av nästa år för att sedan återgå till målet. Därmed anses det också vara osannolikt med fler sänkningar av styrräntan i år. Marknadens förväntningar anger 40 procents chans för en ytterligare och slutgiltig sänkning under första halvan av nästa år. Styrräntan ligger nu på 2 procent.

USA

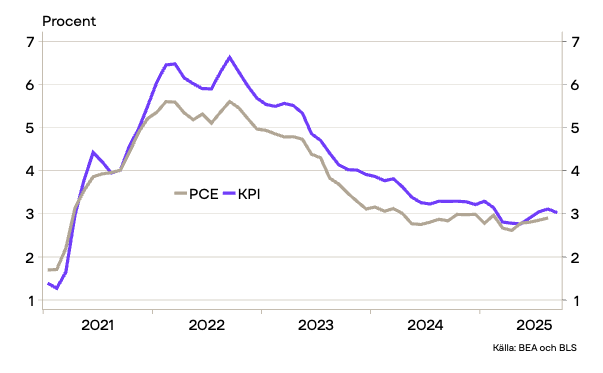

Inflationen i USA har ännu inte kommit ned till målnivån. Kärninflationen enligt PCE-måttet har legat kring – eller strax under – 3 procent i snart två år, utan att uppvisa någon tydlig trend vare sig uppåt eller nedåt (se diagram 2). Osäkerheten är dock ovanligt stor, eftersom publiceringen av inflationsstatistik (och annan viktig statistik) har skjutits upp – eller kanske ställts in – till följd av den tidigare nedstängningen av federala myndigheter. Det innebär att det senaste utfallet för PCE-inflationen avser augusti, medan det senaste KPI-utfallet avser september.

Diagram 2. Kärninflationen i USA

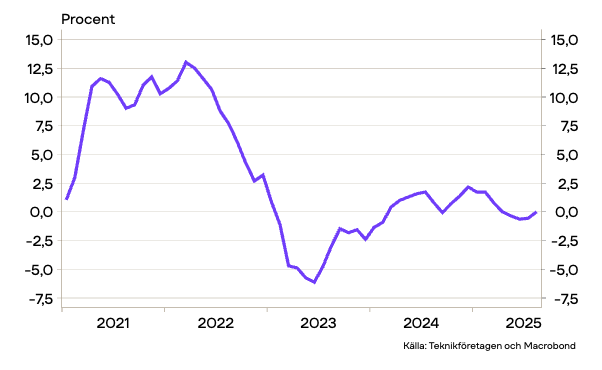

Importprisinflationen ligger för närvarande nära noll (se diagram 3). Importprisindex exkluderar dock tullavgifter, vilket innebär att de faktiska priserna på importerade varor – inklusive de betydande tilläggstullar som införts under 2025 – sannolikt har stigit mer än statistiken antyder. Att den svagare dollarn och de högre tullarna inte gett tydligare genomslag i producent- eller konsumentpriser är något förvånande. Historiskt sker dock prisjusteringar ofta med betydande eftersläpning, och vi bedömer att en större del av tariffpåverkan ännu ligger framför oss.

Bristen på statistik, i kombination med en mer återhållsam ton från Fed-ledamöter, har dämpat marknadens förväntningar inför räntemötet i december. Powell har hittills undvikit att ge ny/mer detaljerad guidning om utsikterna för räntan, och flera ledamöter betonar i stället den stora osäkerheten i nuläget. I skrivande stund prissätter finansiella marknader därför en oförändrad styrränta vid nästa möte. Vår bedömning är att risken för fortsatt hög inflation kvarstår, vilket begränsar utrymmet för den amerikanska centralbanken att sänka räntan framöver.

Diagram 3. Importprisinflation i USA

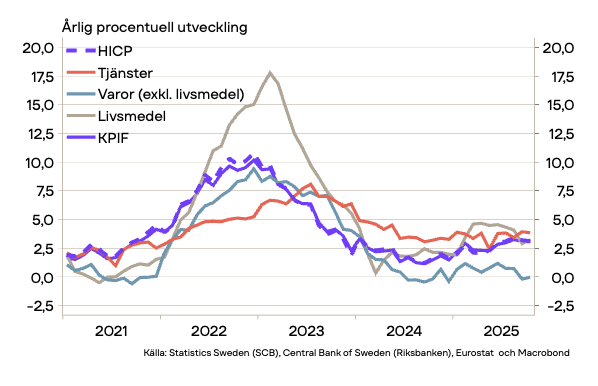

Sverige

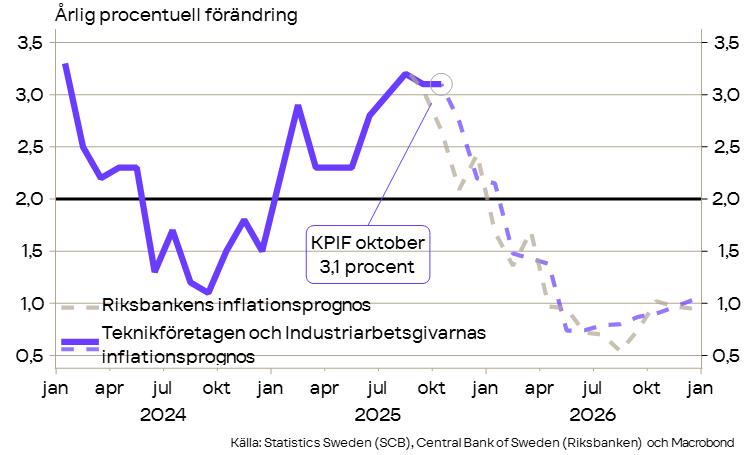

I slutet av förra veckan publicerade SCB den senaste inflationsstatistiken. Till skillnad från hur det sett ut i euroområdet kom den svenska inflationen in relativt högt och uppgick till 3,1 procent i oktober. Det innebär att prisutvecklingen inte avtagit sedan september (se diagram 4). För KPIF exklusive energi (KPIF-XE) var inflationstakten 2,8 procent i oktober, en ökning från 2,7 procent i september. Även mätt med HICP är inflationen hög och ligger i oktober på 3,2 procent.

Diagram 4. KPIF med undergrupper och HICP

Att inflationen blir högre när energipriserna inkluderas beror på att elpriserna ökar mer än priserna på andra varor och tjänster i konsumtionskorgen, vilket inte varit fallet sedan februari 2023. Att elpriserna skulle bidra till att hålla uppe inflationen var väntat baserat på terminsprisutvecklingen på el. Även tjänstepriserna steg under oktober, där högre priser på bland annat restaurang och hotell bidrog positivt. Utöver höjda tjänstepriser och högre elpriser bidrog även högre pris på livsmedel och alkoholfria drycker samt resor till att KPIF-inflationen låg kvar på samma nivå som i september. Samtidigt var prisutvecklingen på varor exklusive livsmedel och på drivmedel mer dämpad.

Sammantaget är inflationen klart högre än Riksbankens mål på 2 procent. Inflationen väntas dock dämpas framöver och under 2026 landa en bra bit under 2 procent (läs mer om detta i vår senaste konjunkturrapport). Den väntade nedgången i inflationen kan bland annat förklaras av den så kallade korgeffekten, som väntas ha en negativ effekt på inflationen under 2026. De aviserade skattesänkningarna på bland annat livsmedel och el väntas också bidra negativt till inflationen under nästa år. Utöver detta väntas även en stärkt krona bidra till något lägre priser på importerade varor under nästa år. Bilden av en mer dämpad inflation framöver stärks även av att prisplanerna i handeln nu kommit ner till en normal nivå.

Prognoser är alltid osäkra och det senaste inflationsutfallet blev klart högre än vad många, inklusive Riksbanken, hade räknat med. Även om det finns goda skäl att tro att inflationen sjunker under 2026 finns det också goda skäl att vara ödmjuk inför det faktum att prisutvecklingen är svår att förutspå. Fortsatt högre elpriser än väntat skulle kunna sprida sig nedåt i både varu- och tjänsteprisutvecklingen. En starkare hushållskonsumtion, drivet av bland annat en mer expansiv ekonomisk politik, skulle kunna innebära ett ökat pristryck i ekonomin.

Just nu indikerar varken prisutvecklingen eller Riksbankens räntebana behov av någon förändring av styrräntan. Däremot skulle det vara mer bekymmersamt om inflationen fortsätter att överraska på uppsidan. Då kan man inte utesluta att Riksbanken behöver höja räntan för att hålla inflationsförväntningarna på målet.

Diagram 5. Inflationsprognoser från Teknikföretagen och Industriarbetsgivarnas samt Riksbanken.