Uppgång i byggandet i Sverige men svag utveckling i Stockholm

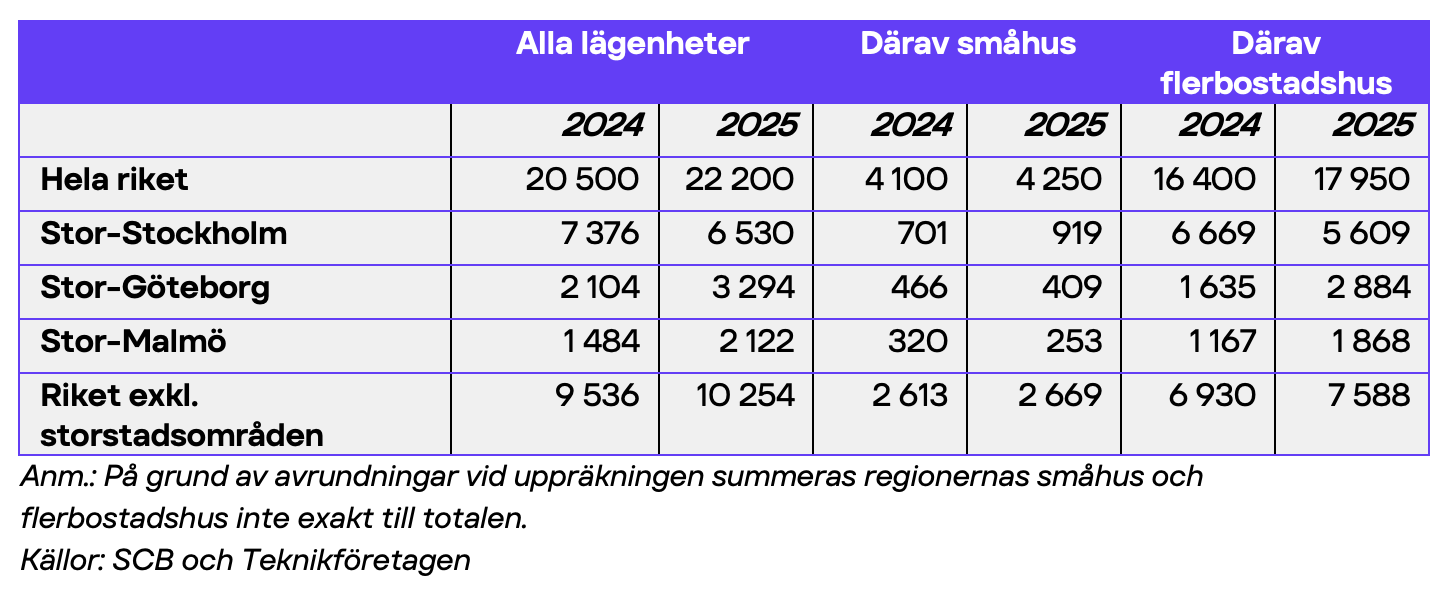

Ny preliminär statistik från SCB som publicerades förra veckan visar att det påbörjades 22 200 lägenheter[1] under de tre första kvartalen 2025. Det är en uppgång med 8 procent jämfört med samma period 2024, då det påbörjades 20 500 lägenheter. Både småhusbyggandet och byggandet av flerbostadshus bidrog till ökningen.

I Stockholm, som står för den största andelen av bostadsbyggandet i Sverige, sjönk byggstarterna både för småhus och flerbostadshus under de tre första kvartalen 2025 jämfört mot samma period 2024. I Göteborg och Malmö såg vi i stället en tydlig uppgång i byggandet under de tre första kvartalen jämfört med samma period 2024. Även i bostadsbyggandet utanför våra storstadsområden har vi sett en uppgång under 2025.

Tabell 1: Antal bostadslägenheter som påbörjats under 1:a – 3:e kvartalet 2024 och 2025 i Riket och olika regioner, uppräknade siffor.

Trots uppgången i byggstarterna är det långt kvar till den byggtakt Sverige hade för några år sedan. Den svaga utvecklingen kan till stor del förklaras av ett högre ränteläge, ökade byggkostnader, svag konjunktur och lägre förväntad befolkningstillväxt. Vår tidigare bedömning står fast: Byggandet väntas tillta något under 2026 men kommer inte tillbaka till i närheten av nivån som gällde innan pandemin[2].

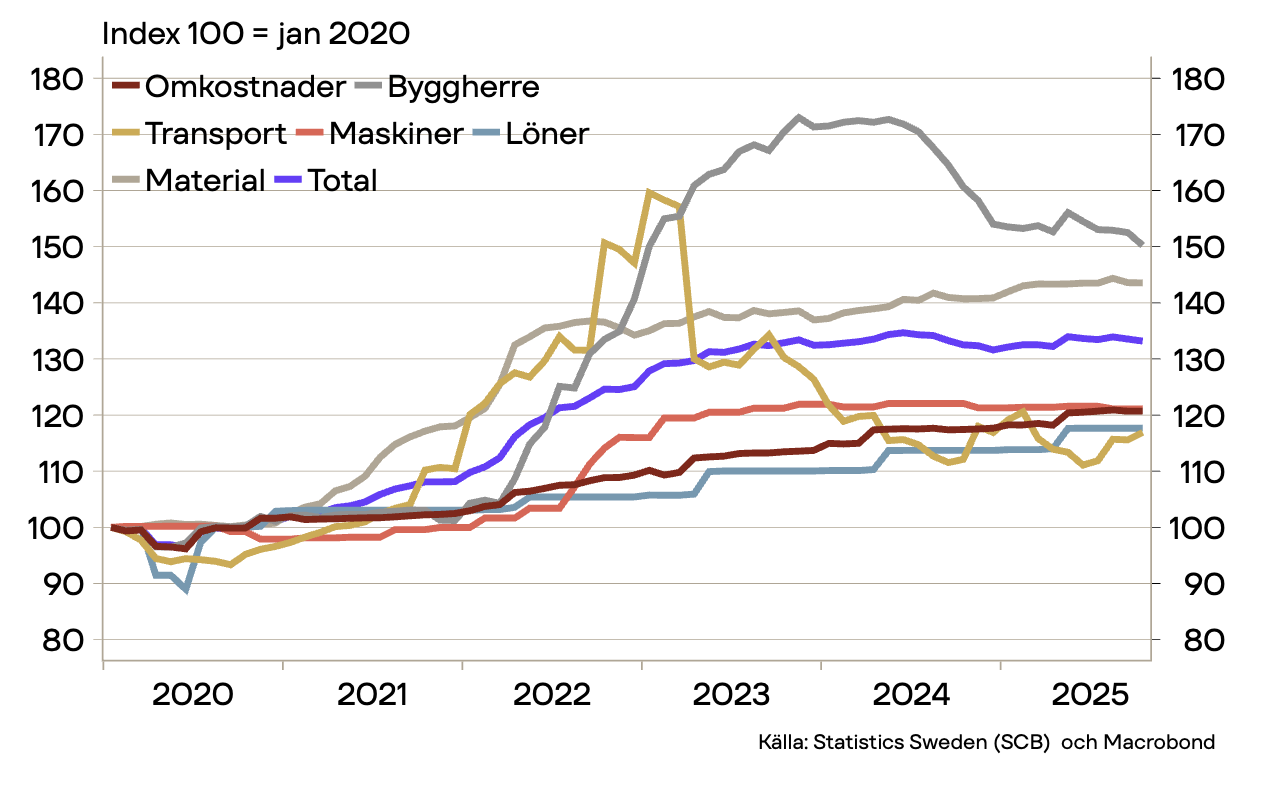

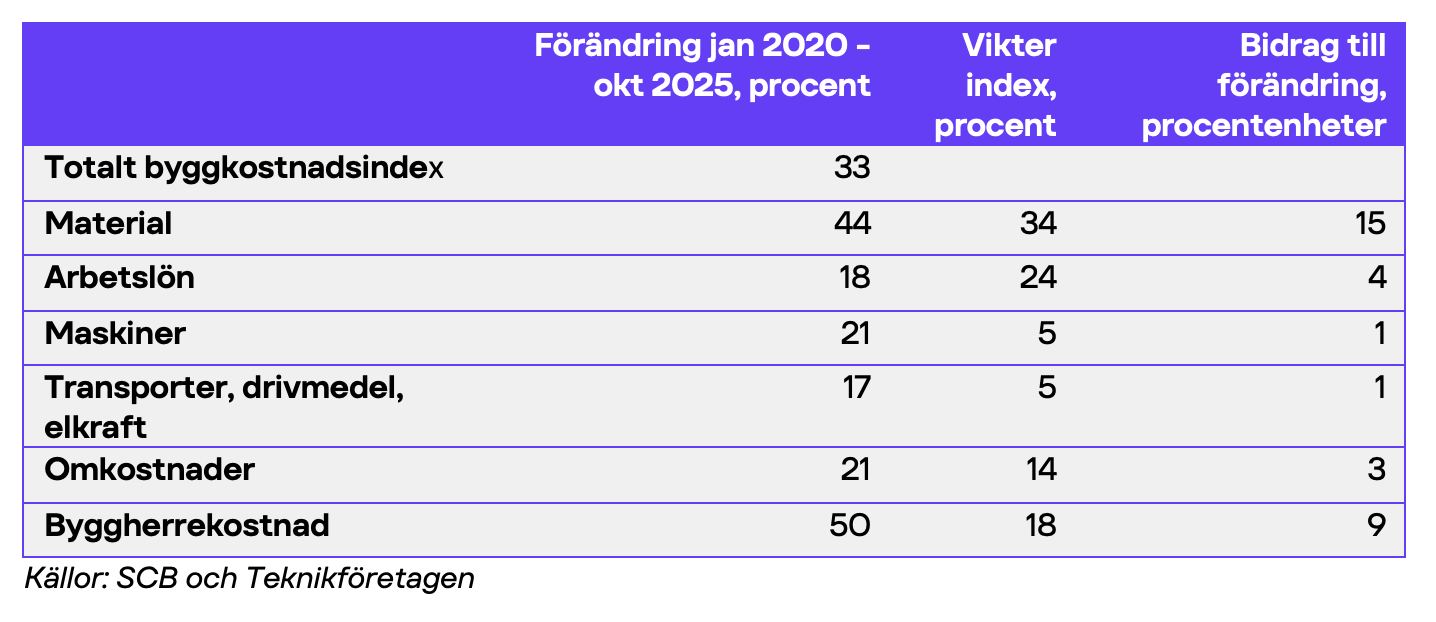

En delförklaring till den svaga utvecklingen i bostadsbyggandet i Sverige är att byggkostnaderna har ökat rejält de senaste åren. Sedan pandemins start 2020 har byggkostnadsindex ökat med hela 33 procent. Det delindex som ökat mest är de så kallade byggherrekostnaderna som bland annat innefattar ränte- och kreditkostnader. Även om vi sett en nedåtgående trend över byggherre-kostnaderna senaste tiden så har kostnaderna ändå ökat med 50 procent jämfört med innan pandemin (se diagram 1). Materialkostnader har också ökat mycket sedan pandemins start 2020, hela 44 procent och eftersom de utgör en större andel av de totala byggkostnaderna så är det den kostnadspost som påverkat totalen mest (se tabell 2).

Diagram 1: Byggkostnadsindex för flerbostadshus, exklusive löneglidning och moms

Tabell 2: Byggkostnadsindex för flerbostadshus, exklusive löneglidning och moms

I juni presenterade regeringen förslag på mildare kreditrestriktioner som föreslås träda i kraft 1 april 2026. Förslaget innebär en höjning av bolånetaket till 90 procent och att det skärpta amorteringskravet slopas[3]. Vår bedömning är att detta kommer få en viss positiv effekt på bostadspriserna. Det återstår att se hur byggandet på sikt kommer svara på den väntade prisuppgången.

Konfidensindikatorn för byggindustrin tyder på mer positivt stämningsläge

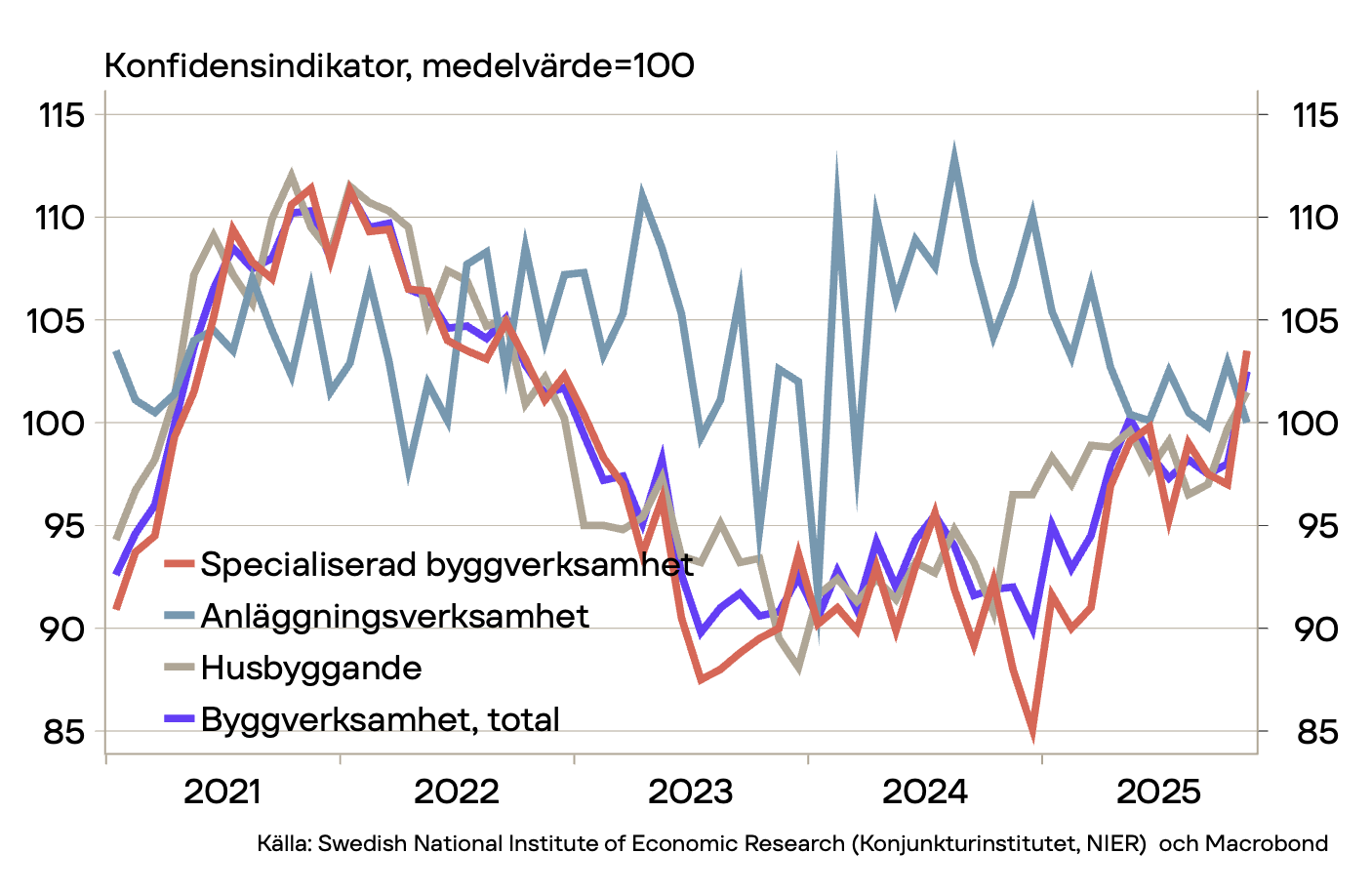

Konjunkturinstitutets barometer som publicerades för knappt en vecka sedan visade på ett förbättrat stämningsläge i byggsektorn i november (se diagram 2). Konfidensindikatorn, som är en sammanvägning av nulägesbedömningen av orderstock och anställningsplaner, steg till 102,5 för sektorn som helhet. Det är den högsta nivån sedan oktober 2022 och signalerar ett normalt stämningsläge. Uppgången drevs av en kraftig ökning i anställningsplaner. Stämningsläget förbättrades mycket i specialiserad byggverksamhet, men även för husbyggande. Indikatorn för anläggningsverksamhet sjönk tillbaka.

Diagram 2. Konfidensindikator byggverksamhet[4]

Enligt barometern har byggandet ökat något under de senaste tre månaderna och företagens förväntningar gällande de kommande tre månaderna steg mycket kraftigt i november. Nettotalet ligger på den högsta nivån sedan 2021. Uppgången skedde i samtliga typer av byggverksamhet. Den framåtblickande indikatorn för antalet anställda följde med uppåt och är mer positiv än ett normalläge. Synen på orderböckerna på tre månaders sikt förbättrades också, men i dagsläget är byggföretagen mer missnöjda med orderstockens storlek än normalt (se diagram 3). Det blir intressant att följa om denna optimism står sig under de kommande månaderna, då man bör vara försiktig med att dra snabba slutsatser baserat på en enskild månad. Sammanfattningsvis ser byggföretagen tydligt ljusare på framtiden, men än så länge ser vi inte något riktigt tydligt uppsving i byggande eller orderböcker.

Diagram 3. Förväntningar på 3 månaders sikt, byggverksamhet

[1] Lägenheter avser här bostäder i både flerbostadshus och småhus.

[2] konjunkturrapport-oktober-2025.pdf

[3] Föreslagna förändringar av amorteringskrav och bolånetak - Regeringen.se

[4] Specialiserad bygg- och anläggningsverksamhet är specialistarbeten vid uppförande av delar av byggnader och anläggningsarbeten eller förberedelser för detta, såsom exempelvis murning, slagpålning och takläggning. Anläggningsverksamhet är allmän byggverksamhet avseende anläggningsarbeten, dvs stora konstruktioner såsom motorvägar, tunnlar och idrottsanläggningar. Husbyggande omfattar alla slags byggnader såsom bostäder och kontor.