- Ekonomisk analys

- 13 jan. 2023

- Sakområde:

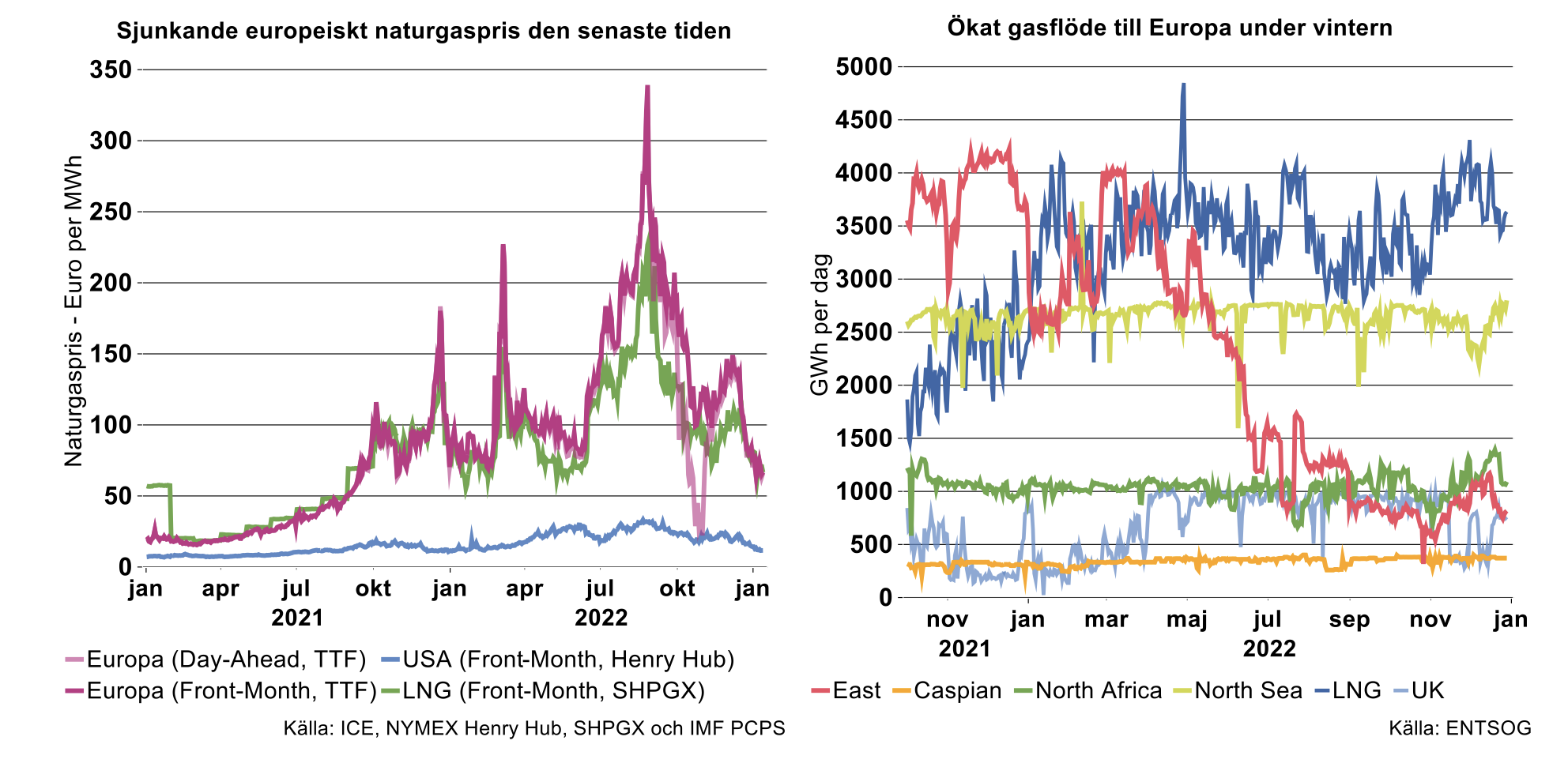

”Day-Ahead”-priset (för fysiska leveranser nästföljande dag) var förvisso nere lägre tillfälligt under hösten när en mindre fartygsflotta lastad med flytande naturgas (LNG) låg utanför Europas kuster och väntade på bättre tider och priser samtidigt som gaslagren var proppfulla. Priserna konvergerade igen när mörkret och höstlugnet bidrog till ett ökat gasbehov. Köldknäppen som därefter drog in ökade sedan gasbehovet ytterligare, vilket tillfälligt drev upp priset och bidrog till ett ökat gasflöde till Europa. Inte bara av LNG utan även via andra gaskorridorer, vilket framgår av den högra figuren nedan. Det rekordvarma vädret runt årsskiftet och framåt har därefter minskat gasbehovet och pressat priset. (Se vår artikel LNG är på god väg att ersätta den ryska naturgasen från i september i fjol för definitioner av gaskorridorer etc.)

Till följd av stabiliseringen på den europeiska gasmarknaden och att mottagningskapaciteten i europeiska hamnar byggts ut har det europeiska gaspriset nu även konvergerat med det asiatiska LNG-priset. Det amerikanska naturgaspriset på Henry Hub ligger samtidigt fortsatt långt längre och har också fallit den senaste tiden.

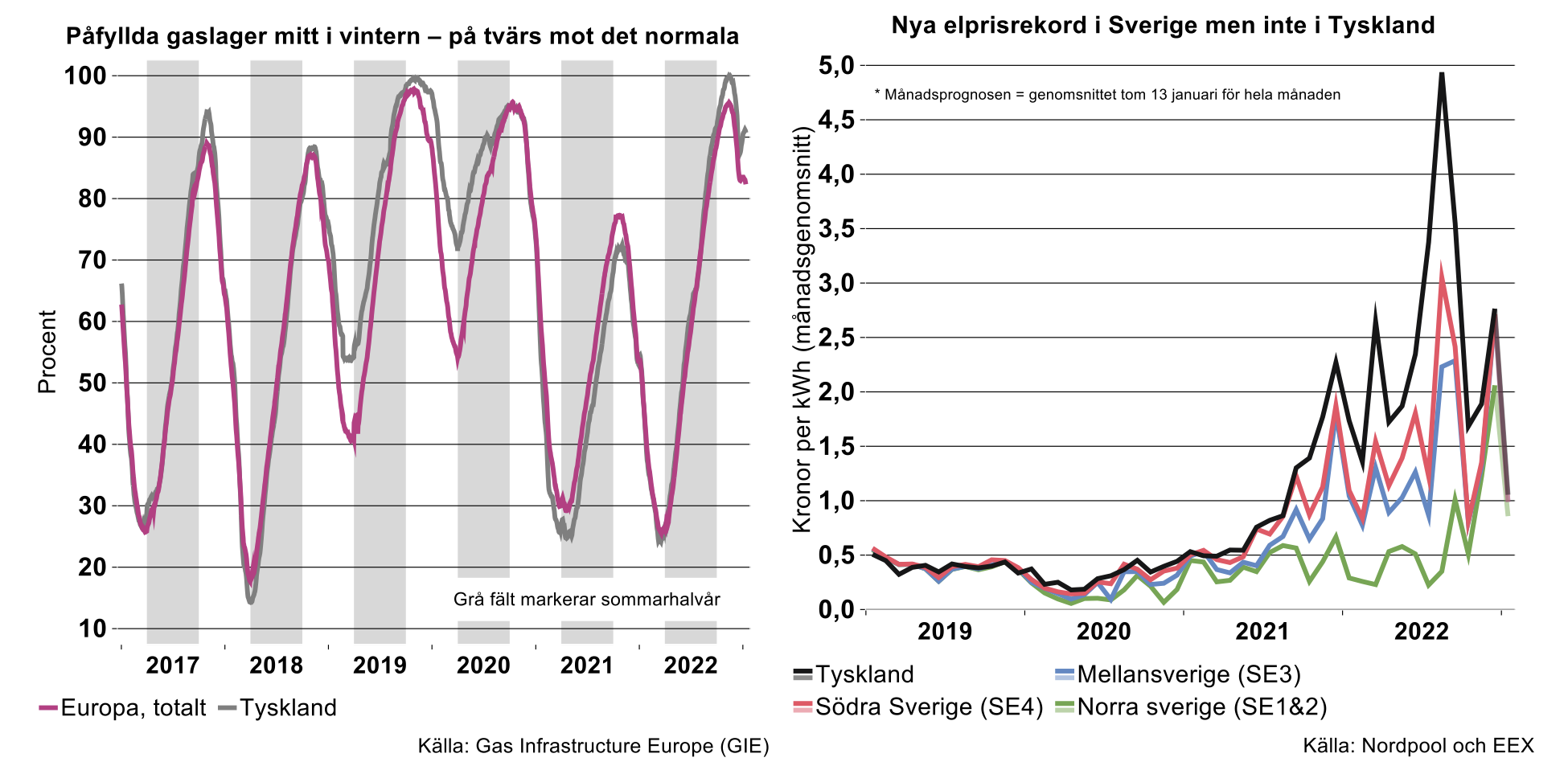

Positivt för den europeiska energiförsörjningen är därtill att fyllnadsgraden i gaslagren är god för säsongen. I Tyskland (inte minst) har den till och med ökat något från jul och framåt. Detta helt på tvärs mot vad som är normalt vid denna tid på året.

Sannolikt passar aktörerna som driver gaslagren på att öka fyllnadsgraden när det är möjligt och när gaspriserna relativt sett är lägre än tidigare. Det var inte minst fyllandet av de europeiska gaslagren som drev upp såväl TTF-priset som LNG-priset till rekordnivåer under sommaren. Osäkerheten kring hur stram LNG-marknaden kommer att vara framöver är stor. I möjligaste mån vill man sannolikt försöka undvika att återigen behöva fylla lagren med rekorddyr gas under sommarhalvåret.

Något som trots allt underlättade fyllandet av gaslagren under 2022 var ett minskat energibehov i Kina till följd av landets huvudlösa kamp mot Covid. Nu när Kina inte längre klassar Covid som en samhällsfarlig sjukdom och återkommande inte längre genomför stora ”lockdowns” av mångmiljonstäder, kommer sannolikt landets energibehov återigen att öka. Åtminstone efter en turbulent period med störningar till följd av omfattande sjukfrånvaro på grund av Covidspridningen.

De relativt sett lägre gaspriserna har bidragit till att Tysklnad sluppit uppleva nya prisrekord för elpriserna. Samtidigt som hela Sverige utom landets sydligaste elområde upplevde rekordhöga elpriser under december var alltså läget ett annat i Tyskland, vilket framgår av den högra figuren ovan. Detta trots den ansträngda elsituationen till följd av svaga vindar, kyla och begränsad fransk kärnkraftsproduktion. Det tyska månadsgenomsnitten för elspotpriset i december landade långt under rekordet från augusti och de relativt sett lägre naturgaspriserna är huvudförklaringen.

Att de svenska elspotpriserna trots detta hamnade så högt under december beror på att priskopplingen mot kontinentaleuropa närmast var total – dessutom ofta hela vägen upp i nordligaste Norrland. Brist på planerbar kraftproduktion i södra Sverige är huvudförklaringen till att de kontinentaleuropeiska elpriserna inte kunde tryckas ut mot landsgränsen. Detta tydliggör behovet av att snarast komma i gång med utbyggnaden av den svenska elproduktionen.

Vintern är ännu inte över och vädergudarna kan mycket väl ladda för nya köldknäppar och vindstilla perioder. Det faktum att snart halva vinterperioden (december – februari) passerat samtidigt som fyllnadsgraden i lagren är god och gaspriset sjunkit till nivåer som inte setts sedan innan Rysslands fullskaliga invasion av Ukraina, inger dock visst hopp. Detta såväl för den europeiska energisituationen denna vinter som för nästa – inför vilken de europeiska gaslagren återigen behöver fyllas.