- Ekonomisk analys

- 15 dec. 2023

- Sakområde:

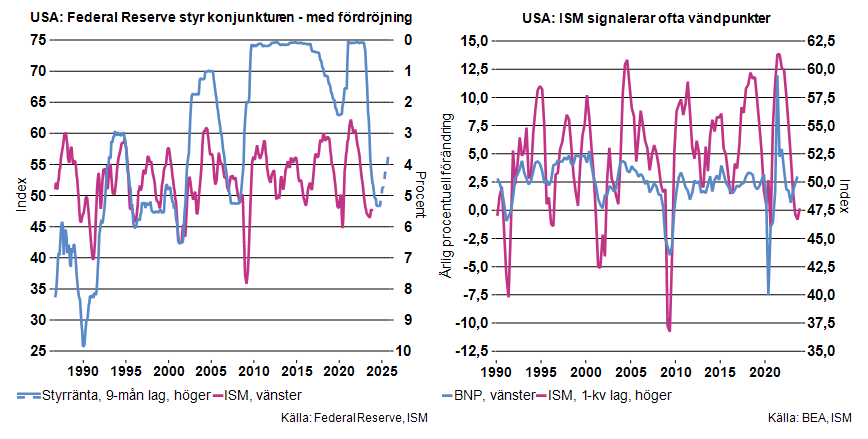

Eftersom penningpolitiken i allmänhet är den viktigaste faktorn för konjunkturförloppet är det rimligt att förvänta sig att konjunkturindikatorer reagerar på det penningpolitiska fotarbetet. Att så också ofta varit fallet framgår av bilden nedan till vänster. Med undantag av perioden 2010–2016, då styrräntan låg fast förankrad kring nollstrecket, har vändpunkter i penningpolitiken föregått vändpunkter i ISM för tillverkningsindustrin – den mest betrodda konjunkturindikatorn eller inköpschefernas index – med i genomsnitt 9 månader.

Det finns tecken på att ISM redan har planat ut medan centralbanken ännu inte lagt om kuttingen. Detta kommer dock förmodligen att inträffa i början av nästa år vilket i så fall ger stöd för ett förbättrat utfall i ISM-index under nästa år.

Bilden till höger ovan visar i sin tur att vändpunkter i ISM efter stora och utdragna rörelser, med något kvartals fördröjning, förebådat en vändning i USA:s BNP-tillväxt. Sammantaget bekräftar den senaste tidens utveckling Industriekonomernas bild: penningpolitiken är nyckeln till USA:s konjunktur, den stundande omläggningen av politikens inriktning bådar för en starkare konjunktur under andra halvåret 2024 och framåt. De närmaste kvartalen får vi dock räkna med en viss avmattning i takt med att de senaste årens penningpolitiska åtstramning ”äter sig” igenom ekonomin.