Samtidigt bidrog lite märkliga anomalier. Priser för biluthyrning, utrikes flyg och så kallade paketresor (charter) ökade med över 20 procent vardera från maj (knappt 800 procent i uppräknad årstakt). Denna prisuppgång för tankarna till mindre väl fungerande ekonomier samtidigt som denna ökningstakt inte bedöms fortsätta månad för månad de kommande tolv månaderna. Prisuppgången för dessa tre transportrelaterade tjänster är inte säsongsrensade. Gör man detta får man en annan månadsutveckling.

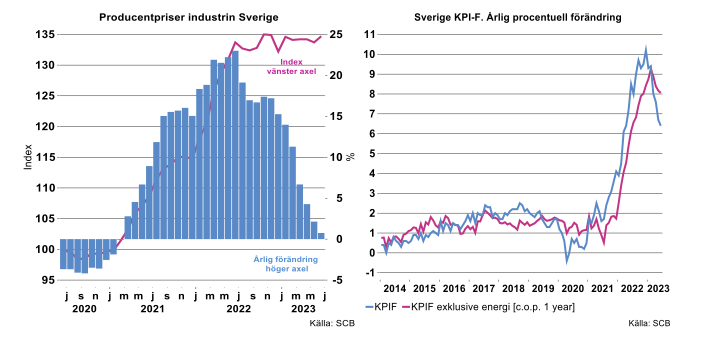

Ser vi till KPIF eller konsumentprisindex beräknad med fast ränta det vill säga exklusive effekter från ränteförändringar uppgick inflationstakten till 6,4 procent i juni, att jämföra med 10,2 procent i december förra året. En del av den lägre inflationstakten i juni var effekter av lägre energipriser. Kastar vi en blick på KPIF exklusive energi uppgick inflationstakten till 8,1 procent i juni i år, ner från 9,3 i februari i år. Inflationstakten avtar, inte minst matematiskt när man mäter mot höga prisnivåer från förra året. Riksbanken känner sig dock rimligtvis obekväm då utfallet befinner sig långt ifrån inflationsmålet.

I teorin är inflationsbekämpning superenkelt

Världen har inte upplevt en liknande inflationsbrasa sedan tidigt 1990-tal och erfarenhet av att bekämpa inflation i praktiken är begränsad. Inflationsbekämpning i teorin är dock superenkelt. Det är bara att ratta räntan upp eller ner. Riksbanken räknade (önskade) i sin senaste penningpolitiska rapport från slutet av juni att det finns möjligheter till en längre styrränta under inledningen av 2026 men fram till dess är ytterligare höjningar möjliga. Men prognoser, precis som väderprognoser, är osäkra och kan snabbt revideras.

Producentpriser (PPI) för industrin (prisutvecklingen som vägt genomsnitt för marknad i Sverige och marknad för export) har i stort sett legat still mellan november förra året och juni i år eller index 134,9 i november jämfört med 134,7 i juni. I juni förra året var index 133,7 (index 2015=100). Detta har medfört att ökningstakten nu börjar närma sig noll när man jämför aktuellt månadsutfall med motsvarande månad för ett år sedan.

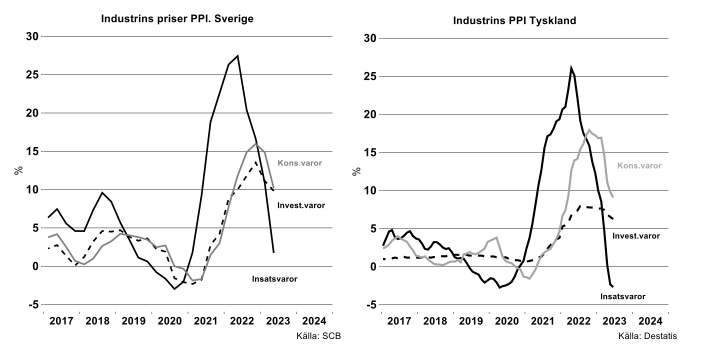

Industrins priser har planat ut eller minskat för många insatsvaror som följd av påverkan från världsmarknadspriser och trots att en svag växelkurs håller uppe importpriser. Det gäller bland annat baskemiska produkter, massa och papper, sågade trävaror samt stål och metaller.

Till och med minskade priser

En trivial så kallad Granger causalty test visar att prisökningar på insatsvaror för perioden före corona (2010-2019) inte föregicks av prisökningar på konsumtions- och investeringsvaror. Tvärtom, det fanns inget samband överhuvudtaget, inte ens ett ömsesidigt. Prisökningar på insatsvaror till industrin i Sverige pendlade under enskilda kvartal mellan cirka minus 5 procent och plus 5 procent och ökade i genomsnitt 1,7 procent per år under den perioden. Priserna på konsumtionsvaror respektive investeringsvaror ökade med 0,7 procent vardera per år i genomsnitt. Det fanns inget direkt att oroa sig för och eventuella småchocker från priser på rå- och insatsvaror kunde pareras på ett eller annat sätt.

Därefter har prisökningar på insatsvaror föregått prisökningar på konsumtions- och insatsvaror och alltså fortplantat sig till senare förädlingsled. Även om priser vanligtvis är trögrörliga nedåt kan vi räkna med att den prisutveckling vi sett det senaste året på många insatsvaror, både i Sverige och globalt, bidrar till att lätta på pristrycket i senare förädlingsled.

I de branscher inom teknikindustri som har intensiv användning av stål och metaller, d.v.s. omformning och/eller ytbehandling, märks just detta och priserna har minskat de senaste månaderna efter en chockartad prisökning 2021-2022. Testet ovan visar om prisförändringar på insatsvaror föregår prisförändringar på konsumtions- respektive investeringsvaror eller inte, med hänsyn tagen till så kallade tidsmässigt eftersläpande variabelspecifika effekter.

Den utveckling som Sveriges industri nu noterar vad gäller prisutvecklingen på insatsvaror respektive sektorer i senare förädlingsled är i stort sett likartad den vi ser i andra länder som exempelvis Tyskland.

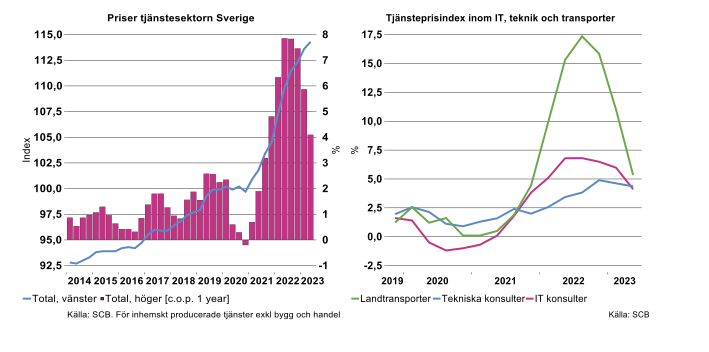

Prisuppgången i producerande tjänstesektor avtar

Även om prisindex för tjänstesektorn (inte förväxla med konsumentpriser för tjänster) ökade mellan första och andra kvartalet i år var ökningstakten modest jämfört med de förändringar vi såg 2021–2022. Tjänsteprisindex ökade med 0,6 procent mellan kvartalen. Jämfört med andra kvartalet förra året var därmed prisnivån 4,1 procent högre. Fortsätter tjänstepriser att öka med 0,6 procent per kvartal leder det till rent matematiskt att ökningstakten börjar närma sig två procent (2,4 % för att vara exakt). Som mest var priser för tjänstesektorn upp och nosade på åtta procent i årstakt förra året.

Tjänstesektorn har varit relativt förskonad av tidigare hiskeliga prisökningar på exempelvis varmvalsad tunnplåt, aluminium eller containerfrakt mellan Shanghai och Rotterdam även om en viss påverkan från dessa kan ha smitit igenom även för producenter av tjänster. Kostnaden för rå- och insatsvaror utgör 52 procent av industrins totala kostnadsmassa. I tjänstesektorn exklusive byggindustri och detaljhandel är motsvarande siffra 21 procent. Insatsvaror i tjänstesektorn utgörs inte direkt av aluminium utan av kanske av notisblock, en musmatta eller en faktura från internetleverantören. I tjänstesektorn väger i stället lönekostnader som andel av total kostnadsmassa rejält mycket tyngre relativt industrin.

För delbranscher inom tjänstesektorn konstateras att prisökningstakten avtar för tjänster som används relativt intensivt av industrin eller för inköp av IT- och tekniska konsulter samt landtransporter. Utöver prisutvecklingen på råvaror bidrar även detta positivt till industrins prisutveckling för samtliga inköp. För landtransporter har naturligtvis lägre bränslepriser bidragit i år jämfört med perioden mars-november förra året även om de tickat upp något under juni och juli i år.