- Ekonomisk analys

- 31 mars 2023

- Sakområde:

Relativt sett låga priser på el och naturgas under mars

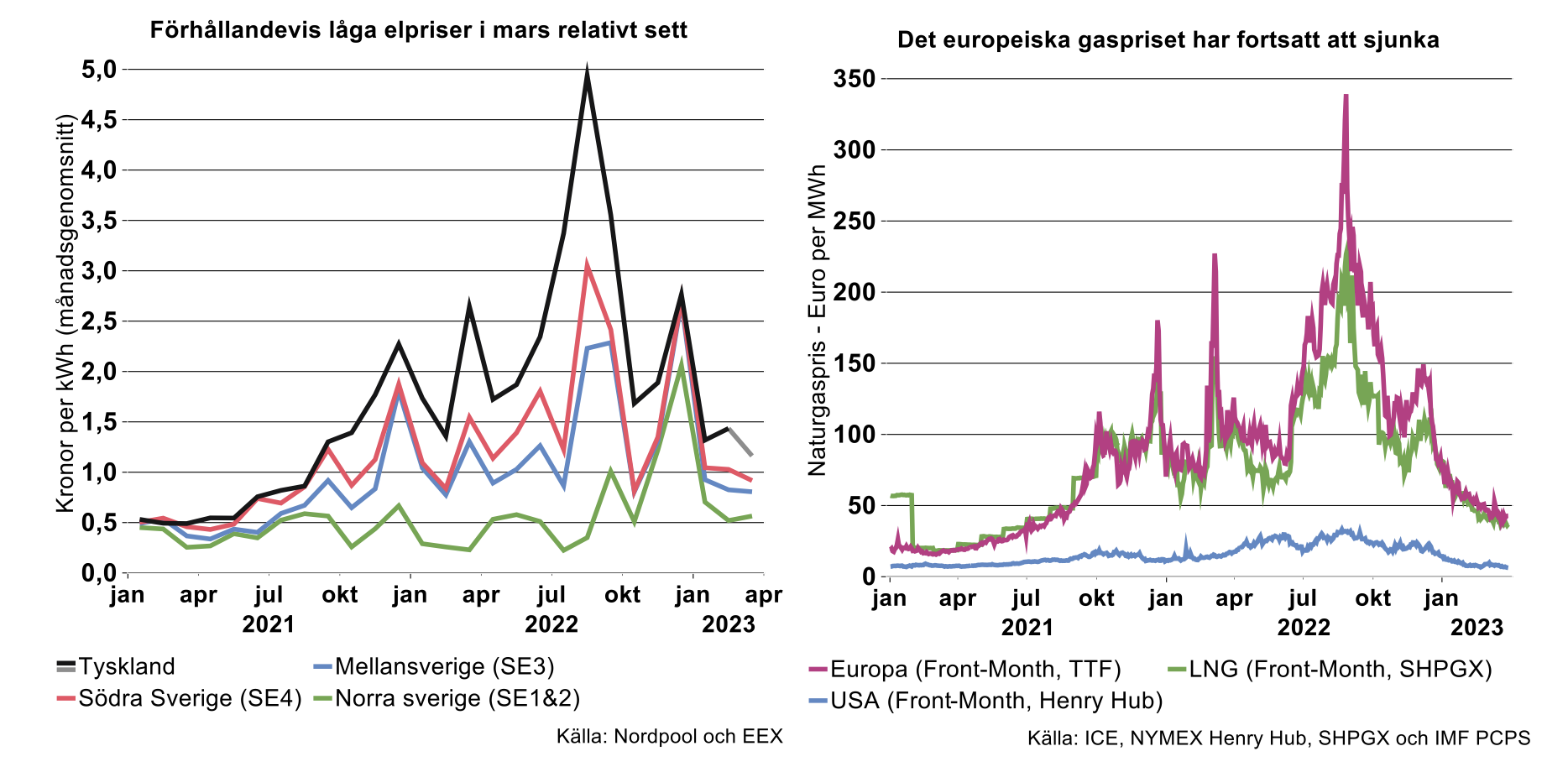

Nu sista dagen i mars kan vi sammanställa elpriserna såväl för aktuell månad som för hela vinterhalvåret. Även om snön fortsatt täcker stora delar av Sverige, förefaller våren tagit över på den europeiska energimarknaden. De genomsnittliga spotpriserna på el för mars månad landade förhållandevis lågt, relativt fjolårets höga nivåer.

I Sveriges sydligaste elområde (SE4) landade priset på 0,92 kr/kWh i genomsnitt under mars. Detta samtidigt som det landade på 0,81 kr/kWh i Mellansverige (SE3). I båda fallen är nivåerna bland de lägsta sedan oron på elmarknaden startade andra halvåret 2021. Detta trots att Sveriges största kärnreaktor Oskarshamn 3 stod stilla en hel vecka i mars.

I norra Sverige (SE1 och SE2) landade elpriserna på 0,56 kr/kWh. För denna del av landet är detta en relativt hög nivå. Svenska kraftnäts olika åtgärder för att minska överföringsbegränsningarna har bidragit till att elpriserna i norra Sverige i större utsträckning nu än tidigare samvarierar med dem i södra Sverige.

För Tyskland är skillnaden jämfört i fjol ännu större. Det tyska spotpriset på el landade på 1,16 kr/kWh. Det är flera gånger lägre än under rekordmånaderna och den lägsta månadsnoteringen sedan i augusti 2021. Se den vänstra figuren ovan för spotpriser på el såväl i Sverige som i Tyskland. Ovanpå dessa priser kommer skatter och nätavgifter.

Fortsatt sjunkande pris på naturgas i Europa

Gaspriset är lika centralt för den europeiska ekonomin som elpriset. Dels för dess direkta betydelse inom industrin och för hushållen runt om i Europa. Dels eftersom gaspriset i så stor utsträckning styr elpriset, vilket vi beskrivit många gånger tidigare i nyhetsbreven. Det är därmed sammantaget glädjande att det europeiska naturgaspriset fortsatt att sjunka under mars.

De nederländska TTF-terminerna, som utgör riktmärke för hela den europeiska gasmarknaden, handlas nu för ca 42 euro per MWh, vilket framgår av den högra figuren ovan. Det är förvisso ungefär dubbelt så högt som normalt, men samtidigt får man blicka tillbaka ända till sommaren 2021 för att hitta en lika låg nivå. (Detta för ”Front-Month” som avser fysiska leveranser i ett jämt flöde under hela den nästkommande kalendermånaden).

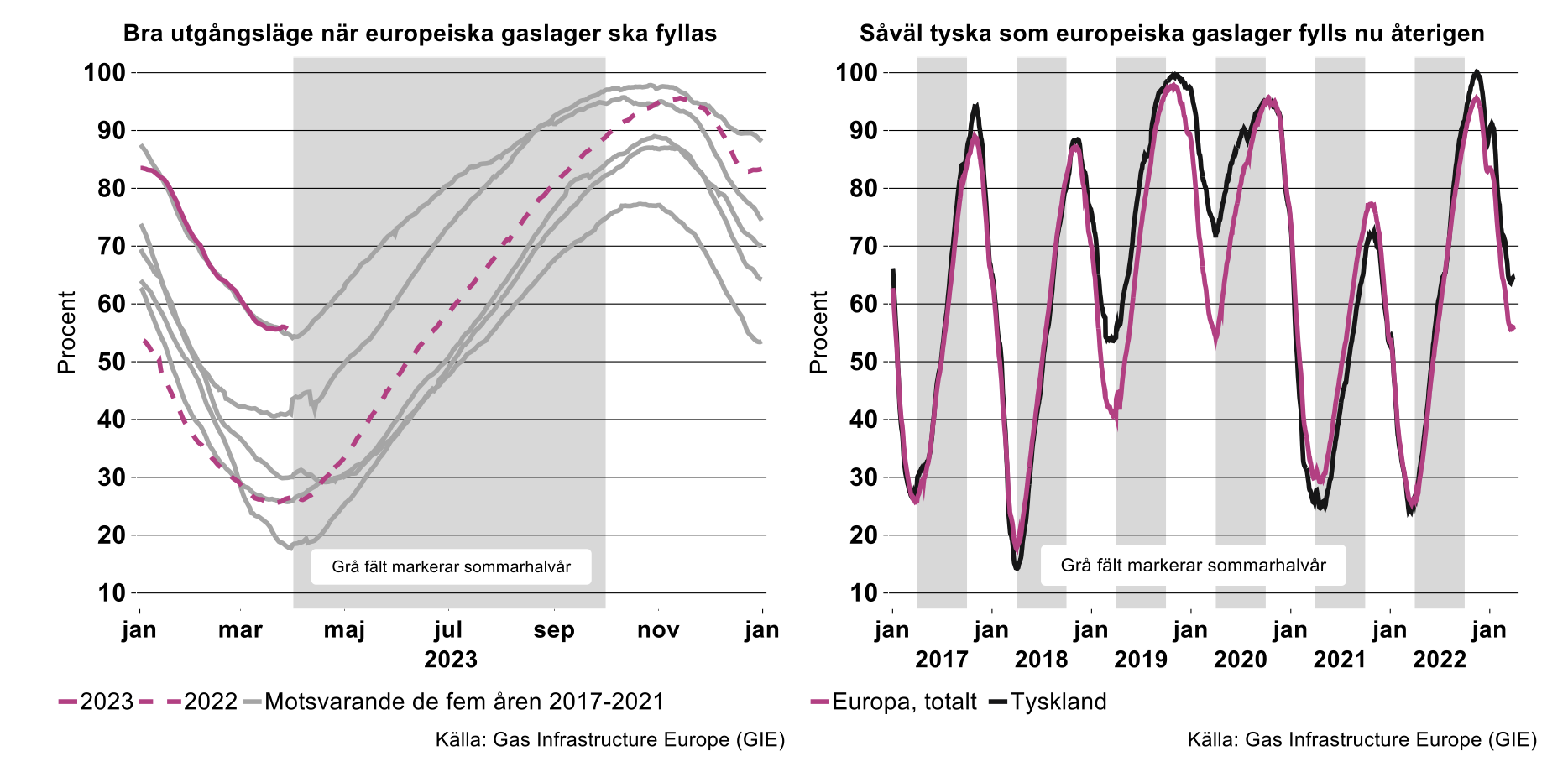

Bra utgångsläge när gaslagren återigen ska fyllas

Det är lätt att tro att vintern fortsatt håller Europa i ett järngrepp – när man tittar ut genom ett fönster i Mellansverige och ser hur snö yr omkring och ligger tjock på marken. Så är dock inte fallet utan perioden då naturgas krävs för uppvärmning av bostäder i stora delar av Europa är redan över. I flera av de spanska kuststäderna visar termometern i skrivande stund drygt 20 grader. Det har till och med varit badväder vissa dagar den senaste tiden (åtminstone om man har skandinaviska preferenser på när det går att bada).

Därmed har de stora underjordiska gaslagren runt om i Europa börjat fyllas inför kommande vinter. Fyllnadsgraden varierar regelmässigt som en sinuskurva över året. Gaslagren fylls under sommarhalvåret och tömts under vinterhalvåret. Av de båda figurerna nedan framgår att kurvorna som anger fyllnadsgraden såväl för Tyskland som för Europa totalt börjat vända upp – helt i linje med det vanliga förloppet denna tid på året.

Det centrala är dock att lagren börjar fyllas från en betydligt högre nivå i år än i fjol. När kurvorna nu vänder upp igen ligger fyllnadsgraden för de tyska lagren på 64 procent och på 56 procent för Europa sammantaget. Det kan jämföras med att fyllnadsgraden var omkring 25 procent i båda fallen motsvarande tid i fjol. Betydelsen av detta är stor. Gasvolymen som krävs för att fylla lagren detta sommarhalvår är nämligen flera miljarder kubikmeter mindre än i fjol. Detta kommer ha en avgörande betydelse för utvecklingen på energimarknaden – såväl i Europa som globalt – resten av året.

Nu negativa årstakter för energipriserna

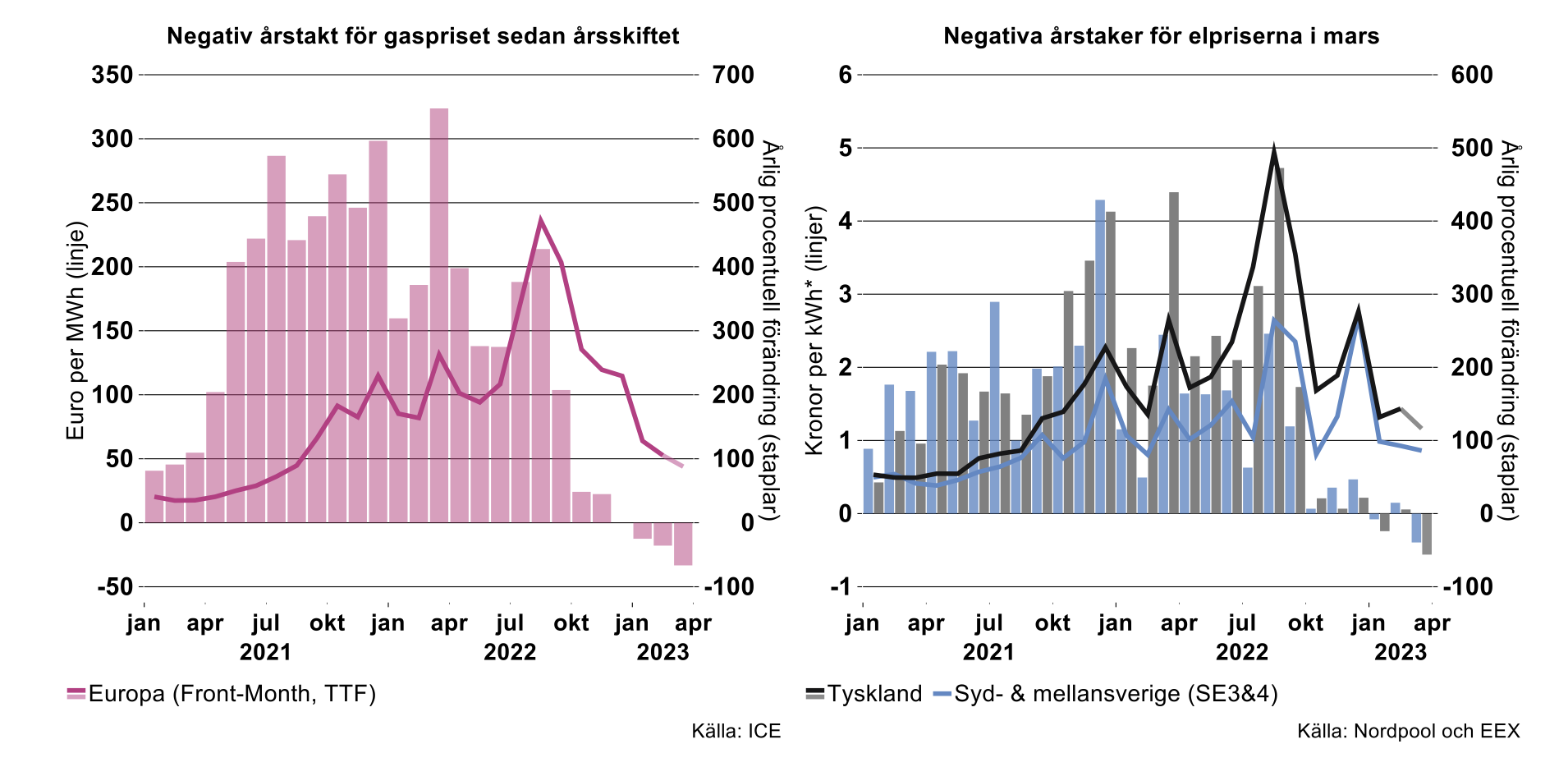

Prisutvecklingen i årstakt har varit negativ ända sedan årsskiftet, vilket framgår av den vänstra figuren nedan. När mars månad nu sumeras kan vi även konstatera att årstakterna nu är negativa för elpriserna. Detta såväl för Tyskland som för södra Sverige, vilket framgår av den högra figuren nedan.

Faktum är att vi oavsett om elpriserna fortsätter att sjunka eller ligger kvar på dagens nivå kommer att få se negativa årstakter för elpriserna framöver. Det handlar nämligen om ren matematik nu när årets prisnivåer möter de höga nivåerna vid samma tid föregående år. Därmed kommer ytterligare direkta effekter på inflationen från stigande energipriser att utebli. I stället bidrar nu utvecklingen för energipriserna till att pressa ner inflationen.

Flera skäl att hoppas på ytterligare något lägre elpriser framöver

Framöver finns flera skäl att hoppas på ytterligare något lägre elpriser. Att samtliga kvarvarande kärnreaktorer i Norden samt den nya finska reaktion Olkiluoto 3 snart är på banan igen är betydelsefullt. Provdriften av den nya finska reaktorn är återigen i gång sedan mitten av mars. Planen är sedan provdriften ska övergå i normal drift. Därtill kommer den svenska reaktorn Ringhals 4 i gång igen nu under helgen, efter att ha stått stilla i mer än ett halvår. Sammantaget bör detta klart förbättra lägget på elmarknaden – inte minst i Norden.

Det kanske främsta skälet att vara förhoppningsfull är dock stabiliseringen på naturgasmarknaden. Vinterhalvåret som just passerat blev inte så turbulent som många befarade. Betydelsen av att EU snabbt lyckades frigöra sig från beroende av den ryska naturgasen kan inte nog poängteras. Den goda fyllnadsgraden i gaslagren nu när sommarhalvåret tar sin början innebär därtill nu att utgångsläget är betydligt bättre än för ett år sedan – nu när lagren återigen ska fyllas.