- Ekonomisk analys

- 09 juni 2023

- Sakområde:

- Kan vi dra några kvantitativa slutsatser av PMI för BNP?

- Vilken mätare är mest signifikant, bör man fokusera på rapporterat läge i tillverkningsindustrin eller är det tjänstesektorn som sitter med spåkulan?

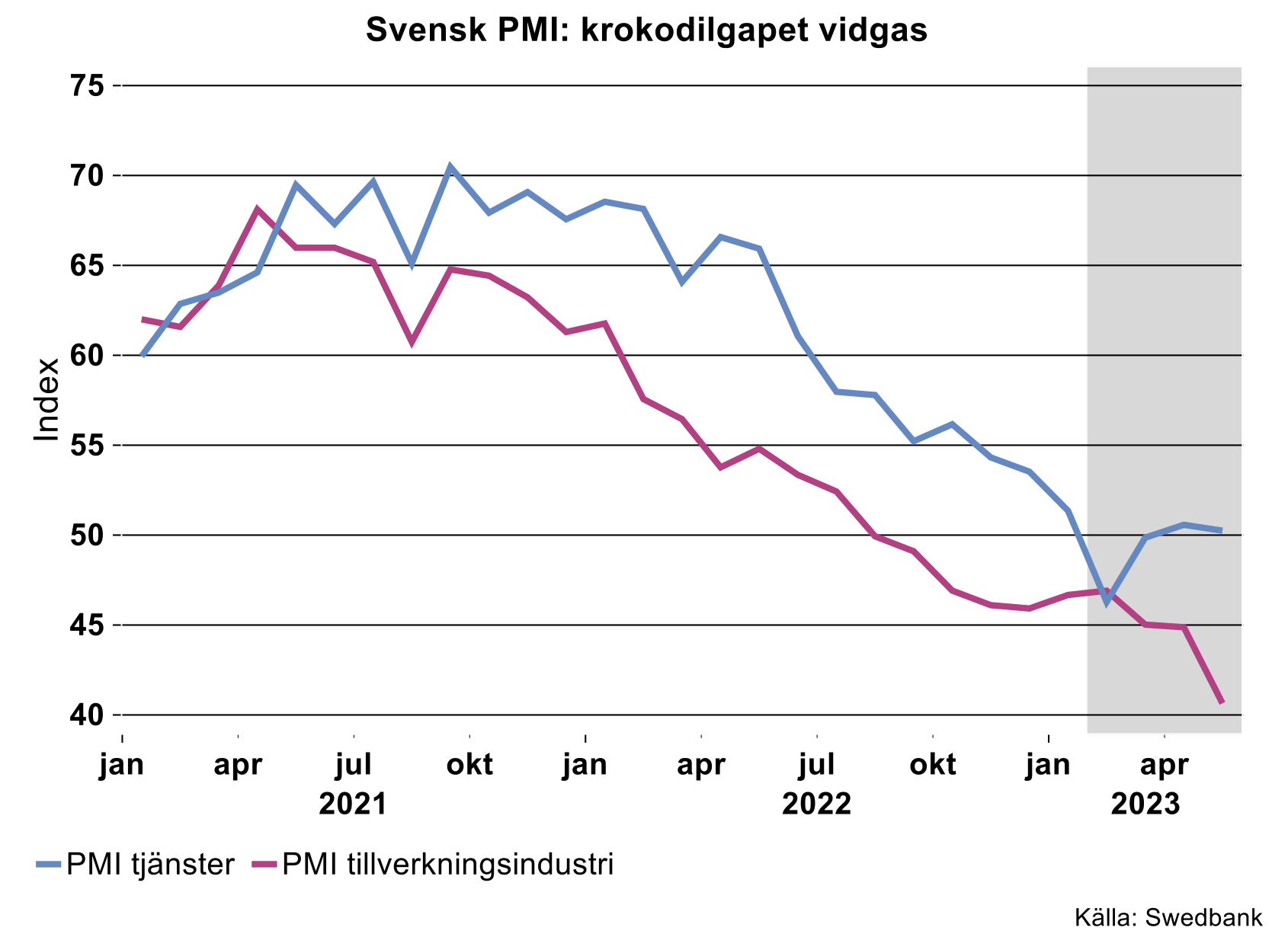

I dagsläget är dessa frågor mer relevanta än på länge, dels för att tillverkningsindustrin rapporterade ett kraftigt ras i maj, dels med tanke på ”krokodilgapet” som öppnat upp sig mellan tillverkningsindustrin och tjänstesektorn de senaste månaderna.

Tjänste-PMI eller industri-PMI…?

Vilket värde har då PMI som indikator för BNP? För det första blottlägger statistiska test en del intressanta samband:

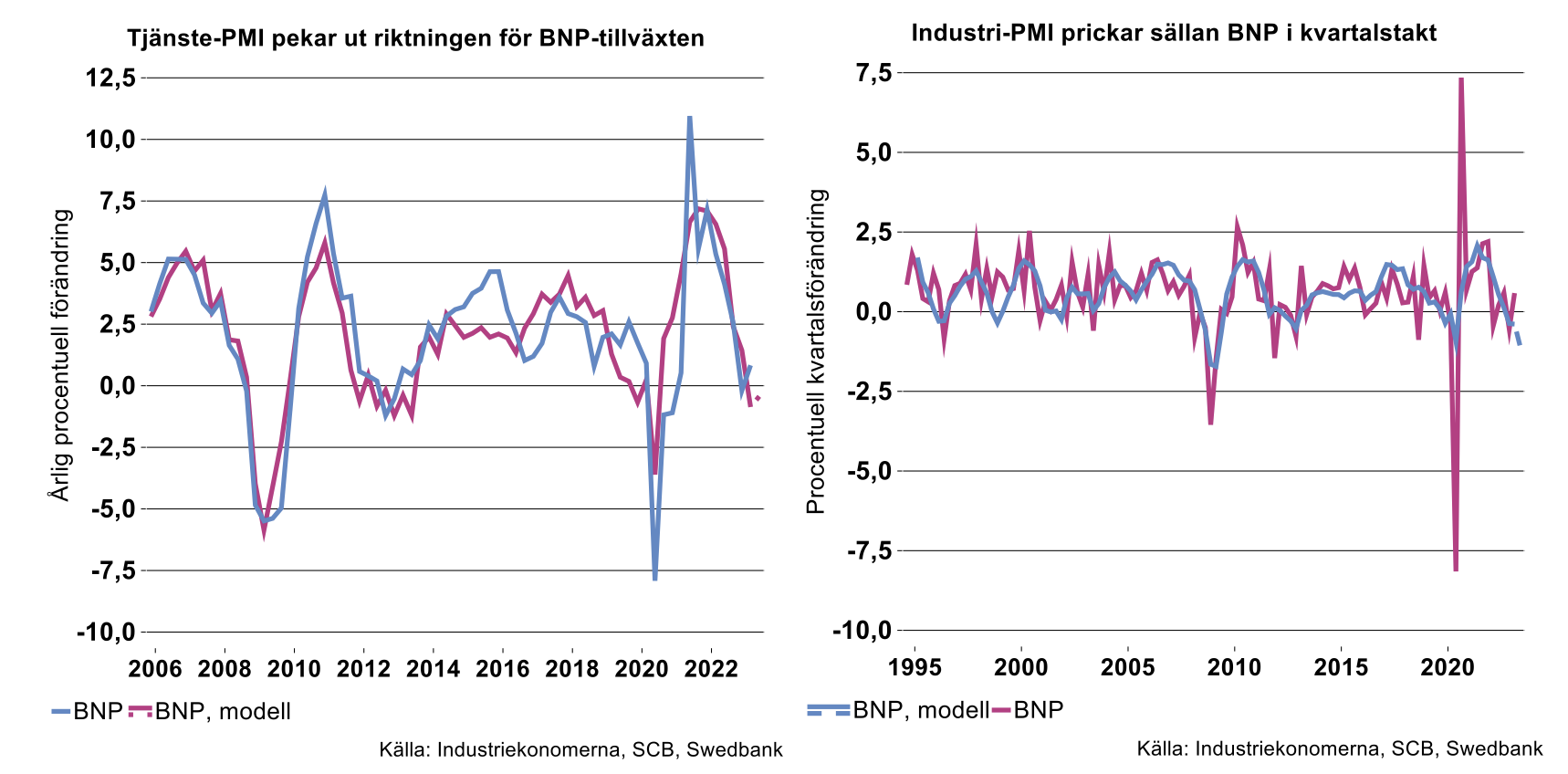

- Enkla test visar att industri-PMI inte bidrar till att förklara årstakten i BNP om vi samtidigt inkluderar tjänste-PMI i analysen. Bilden nedan till vänster visar att tjänste-PMI i allmänhet fungerat relativt väl med att fånga upp de stora variationerna i BNP-tillväxten; drygt 70 procent av variationerna i BNP:s årstakt sedan 2005 ”förklaras” av tjänste-PMI. Däremot har betydande ”prognosfel” inträffat från till annan, i synnerhet i samband med pandemin.

Sambandet är samtida – PMI och BNP-tillväxten innevarande kvartal är närmast relaterade. I den bemärkelse är således inte tjänste-PMI en ledande indikator i strikt mening. I praktiken är den ändå ledande eftersom PMI publiceras långt innan BNP. - Motsatt förhållande gäller för kvartalsförändringarna i BNP, där bidrar industri-PMI men inte tjänste-PMI med förklaringsvärde (se bilden nedan till höger). Även här fångas de stora swingarna i BNP-tillväxten – kvartalstakten – i viss mån upp men förklaringsvärdet är mycket svagt; endast cirka 25 procent av kvartalsvisa förändringarna i BNP:s kvartalstakt ”förklaras” av industri-PMI. ”Prognosmissarna” är dessutom ofta mycket stora. Även i frågan om kvartalsförändringar i BNP och industri-PMI handlar det om ett samtida samband; industri-PMI samvarierar starkast med BNP-förändringen under innevarande kvartal.

Slutsatserna är att tjänste-PMI ofta ger en relativt god bild av vart BNP-tillväxten är på väg i stora drag, i förhållande till för ett år tidigare medan industri-PMI inte tillför information. Industri-PMI ger istället ett visst hum om BNP:s riktning jämfört med föregående kvartal – här bidrar inte tjänste-PMI - men är verkligen ingenting att hålla sig i när det blåser.

Vilka kvantitativa slutsatser kan man då dra om BNP-tillväxten utifrån PMI? I bilden ovan till vänster har vi utgått ifrån den senaste noteringen för tjänste-PMI; 50,2. Med den utgångspunkten frågar vi oss vad BNP-tillväxten ”borde” bli under andra kvartalet 2023 givet att historiska samband sedan år 2005 håller: BNP i årstakt ”borde” falla med 0,5 procent. Å andra sidan ”borde” BNP fallit 0,9 procent under första kvartalet medan utfallet blev +0,9 procent så prognosfelen kan vara betydande och till och med fel tecken.

Gör vi motsvarande övning för BNP:s kvartalstakt, utgår ifrån senaste industri-PMI på 40,6 och utnyttjar det historiska sambandet sedan 1995, landar vi på ett fall i BNP på en procent andra kvartalet. Här är dock prognosfelen ofta mycket stora, exempelvis säger modellen att BNP borde fallit med 0,4 procent i kvartalstakt första kvartalet att jämföra med utfallet på +0,6 procent.

Instabila kvantitativa samband

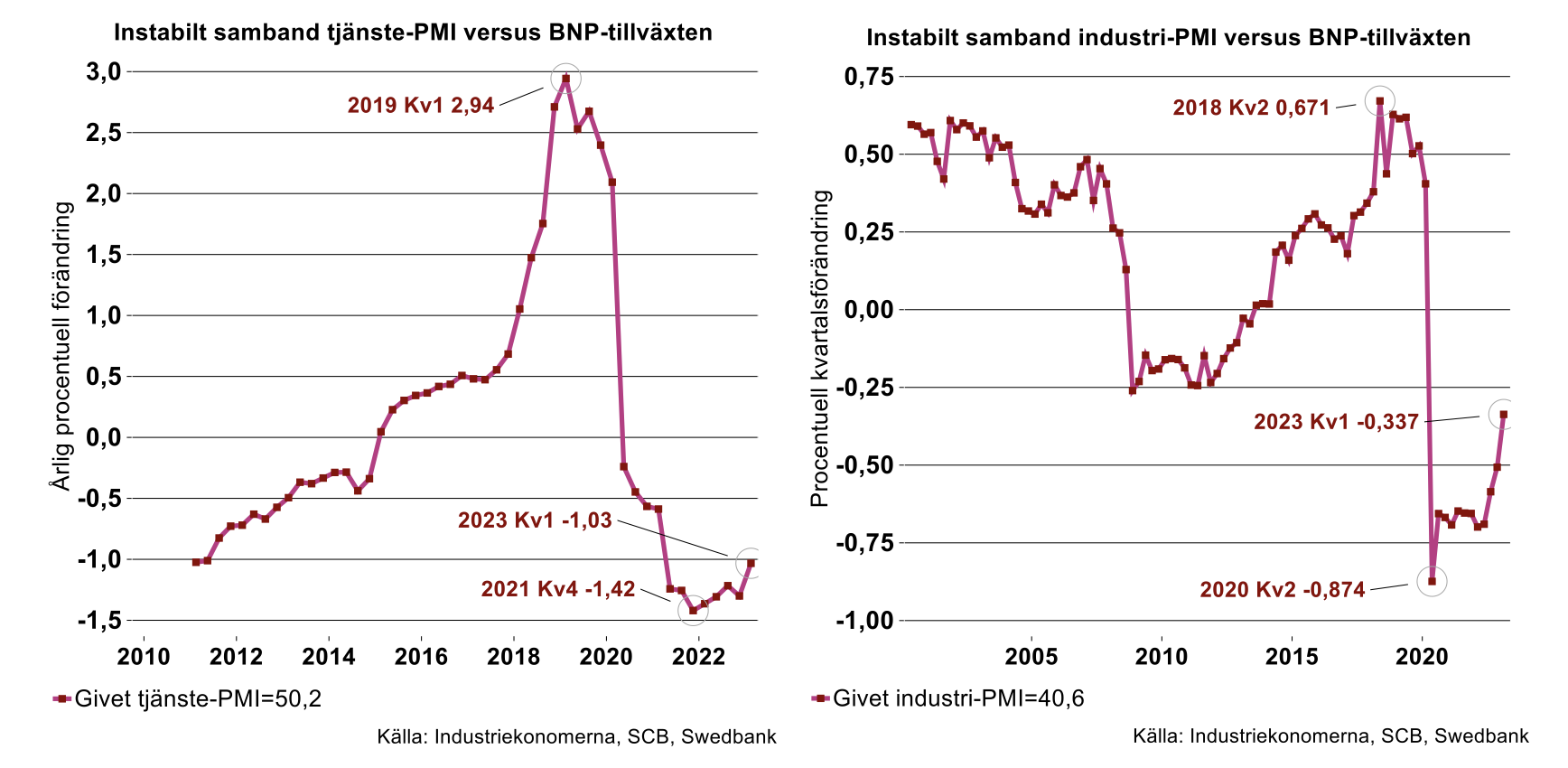

I analysen ovan utgick vi ifrån de genomsnittliga sambanden över längre tid mellan BNP-förändringen och tjänste-PMI/industri-PMI; sedan 2005 respektive 1995. Bakom de genomsnittliga långsiktiga sambanden döljer sig emellertid stora kortsiktiga variationer. I bilden nedan till vänster visar varje punkt på kurvan vilken årstakt i BNP som varit förenlig med tjänste-PMI på 50,2 under de närmast föregående fem åren. Som högst var 50,2 förenligt med en BNP-tillväxt på nästan tre procent under perioden 2014-2018 och som lägst -1,4 procent under perioden 2017-2021. De senaste fem åren har tjänste-PMI=50,2 varit förenligt med -1 procent BNP-tillväxt i årstakt.

På motsvarande sätt visar figuren ovan till höger vilken kvartalstakt i BNP som varit förenlig med industri-PMI på 40,6 under de föregående fem åren: som högst 0,7 procent under perioden 2014-2018 och som lägst -0,9 procent under perioden 2016-2020. De senaste fem åren har industri-PMI=40,6 varit förenligt med -0,3 procent BNP-tillväxt i kvartalstakt.

Av detta kan vi dra flera slutsatser varav den viktigast är att vi inte kan dra några säkra slutsatser om tillväxttakter, sambanden är alltför instabila. En annan slutsats är att vi kan avfärda den vanliga tolkningen att PMI=50 utgör en brytpunkt mellan tillväxt och icke-tillväxt.

Skulle vi slutligen ändå våga oss på någon tolkning av den senaste PMI-skörden är det att vi inte ska räkna med att BNP växer vare sig i kvartalstakt eller årstakt under våren och försommaren 2023. Mer sannolikt är en modest krympande ekonomi.