Joe Biden har två år kvar på sin presidentperiod. Han tappade majoriteten i kongressen men har med sig senaten och inte minst världens starkaste ekonomi och flera av världens ledande teknikbolag. Ett avundsjukt EU försöker komma ifatt, men avståndet snarare ökar än minskar. De verktyg som EU i allt större utsträckning försöker utnyttja, omfattande planekonomiska och protektionistiska åtgärder -– ingrepp i marknadsekonomin, lär inte bidra till att gapet sluts.

Mellanårsvalet i USA blev inte den framgång som Trump och republikanerna hoppats på, med bibehållen demokratisk majoritet i senaten. Med en republikansk majoritet i kongressen så ökar ändå Bidens utmaningar under hans återstående två år som president. Från ett EU-perspektiv så hoppas vi på ett oförändrat starkt stöd från USA till Ukraina mot angriparen Ryssland. Veckans tal av president Zelenskyj i USA:s kongress och beslut om ännu ett stödpaket från USA till Ukraina visar det.

Den unga nationen USA må vara avskräckande i sin frånvaro av sociala institutioner och avsaknad av månghundraåriga traditioner, men står samtidigt för mycket av det vi är beroende av och vad vi strävar efter i Europa. Den amerikanska ekonomin fortsätter att statuera exempel för EU både med sin tillväxt, sitt ledarskap inom flera spjutspetsteknologier, sitt utvecklade samspel mellan näringsliv och forskning samt förekomsten av flera snabbväxande globalt ledande företag.

USA håller ställningarna som rikast och har till och med ökat sitt försprång som världens rikaste normala land, mätt i BNP per capita.

I EU har utvecklingen av den inre marknaden varit en stor framgång och länkas samman med EU-ländernas mångåriga välståndsutveckling och ökade internationella konkurrenskraft. Grundsynen att ta bort barriärer som hindrat handel och integration har fungerat väl.

Ökad konkurrenskraft har kommit både i mått av produktivitetsutveckling och hur väl företag och ekonomi presterar i en internationell jämförelse. 1980-talets framgångar fortsatte under 1990-talet med förnyat stöd i de initiativ som togs för ökad tillväxt, konkurrenskraft och sysselsättning.

Sedan Lissabonförddraget, 2010, så har dock policyprogrammens roll i att höja EU:s konkurrenskraft gradvis minskat. I EU2020-strategin finns inte den uttalade ambitionen från Lissabon att göra Europa till ”den mest konkurrenskraftiga och dynamiska, kunskapsbaserade ekonomin i världen”.

Det är inte troligt att nuvarande strömningar inom EU, som delvis går ut på att luckra upp konkurrensregler och statsstödsregler, kommer hjälpa Europa att komma ifatt USA.

EU har tappat på många områden och ligger inte i främsta ledet när det gäller flera faktorer som driver konkurrenskraft. Gapet mellan Europa och USA snarast ökar.

Ekonomiskt är bredden stor inom EU. Vi kan notera att tillväxtmässigt så ligger euroländerna under EU-snittet, under USA och under OECD om vi tittar på tiden efter 1970-talet.

För att belysa de olika utvecklingslinjerna för ekonomierna på ömse sidor av Atlanten de senaste decennierna, går i följande avsnitt igenom ett antal ekonomiska grundfakta med fokus på den långsiktiga tillväxtkraften.

USA håller ställningarna – stor-EU tappar

Fokus är alltså olika ekonomiers relativa status utifrån ett antal ekonomiska perspektiv. Vi håller oss alltså för enkelhetens och jämförbarhetens skull till ett mindre antal normala länder och utesluter extremt små och specialiserade ekonomier. Vi jämför utvecklingen i USA relativt ett antal andra utvecklade industriländer, med särskilt fokus på Eurozonens största ekonomier. Vi ägnar även Sverige lite speciell uppmärksamhet.

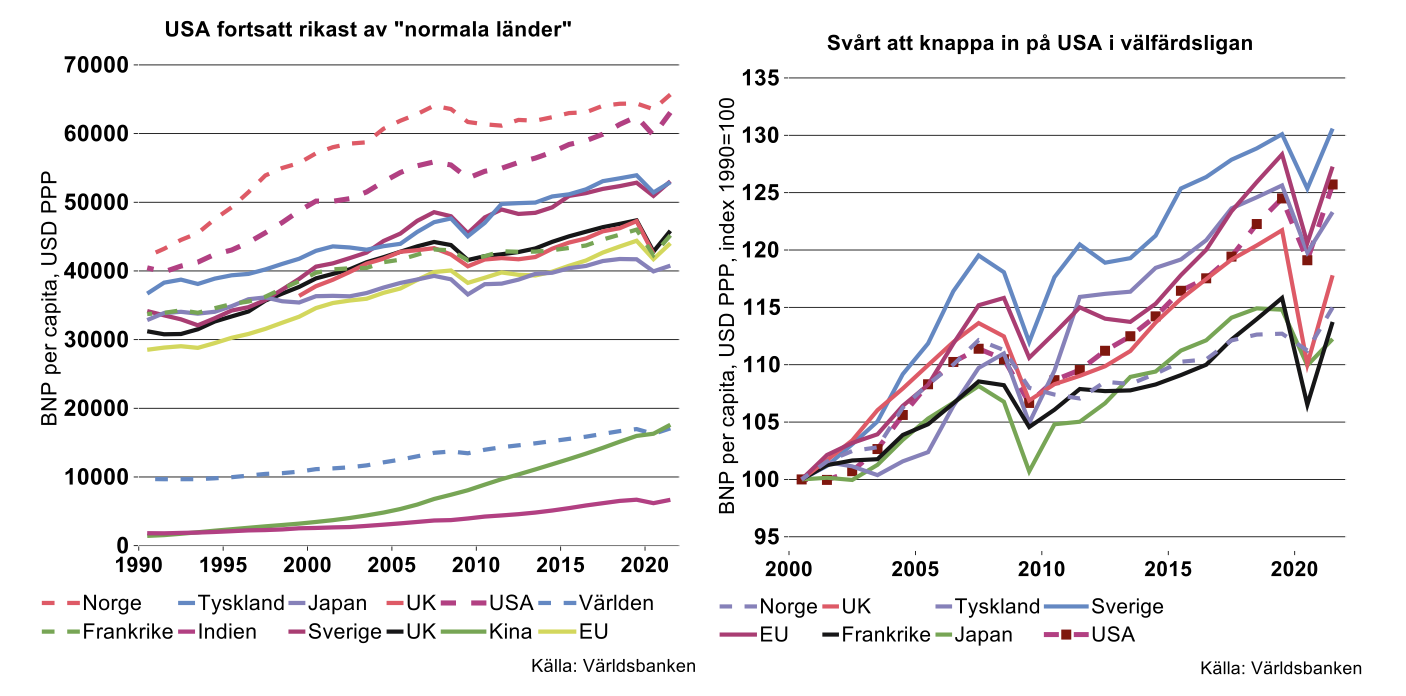

Låt oss börja med att konstatera att USA är klart rikare än övriga likartade ekonomier. I termer av inkomst/BNP per capita noterades således USA:s medelinkomst till 63000 USD år 2021 att jämföra med 53000 USD (PPP-justerat) i Sverige och Tyskland (se bilden nedan till vänster). I EU som helhet var motsvarande notering 44000 USD medan Japan redovisar cirka 41000 USD. Som kuriosa kan nämnas att det globala genomsnittet var i linje med Kinas, eller cirka 17000 USD. Trots att Norge inte riktigt kvalar in i ligan av normala länder tar vi ändå med vårt kära grannland i jämförelsen. Som framgår är medelinkomsten där något högre än i USA men övertaget har minskat över tid.

Även om det som så ofta inom nationalekonomiskt tänkande finns undantag, är catch-up eller konvergens en grundtes i tillväxtlitteraturen: fattiga länder växer snabbare än rikare länder, de största klippen görs när man ersätter oxen med traktorn. I takt med att länder utvecklas och plockat de lägst hängande frukterna blir det allt svårare att växa snabbt.

Hur långt olika ekonomier sedan kan nå i välståndsligan beror på grundläggande ramvillkor på hemmaplan i termer av marknaders funktionssätt, skatte- & regelsystem, etcetera. Att olika ekonomier i slutändan har olika förutsättningar att nå olika långt brukar benämnas betingad konvergens.

Med utgångspunkt ifrån resonemanget om konvergens borde man alltså notera att gapet mellan rikare och fattigare länder gradvis krymper – i vårt fall USA relativt resten av världen. Studerar vi bilderna ovan kan vi notera att detta inte har varit fallet under senare decennier. I absoluta tal har gapet snarast ökat, 1990 var exempelvis USA:s BNP per capita 12000 USD högre än EU-snittet, 2021 var gapet 19000 USD. Även jämfört med det globala snittet har gapet ökat rejält: från 30000 USD till 36000 USD under perioden.

I procentuella tal har BNP per capita ökat med 25-30 procent sedan 2000 i såväl EU, Sverige som USA. Ökningen har varit något mindre i Tyskland och väsentligt mindre i Frankrike, Japan och Storbritannien (se bilden ovan till höger). Notabelt är även att den norska medelinkomsten mer eller mindre stått still sedan 2007, i takt med att oljeinkomsterna inte längre ger samma stora bidrag till ekonomin.

Sammanfattningsvis har alltså relativt fattigare industriländer inte systematiskt knappat in på utan snarare tappat mark till USA under en så pass lång period som de senaste 20 åren. Däremot har naturligtvis länder som Kina och Indien och andra tillväxtekonomier vuxit betydligt starkare än de rika länderna, här syns således tydliga tecken på konvergens (inte med i bilden ovan till höger). Dessa länder släpar dock fortfarande långt efter industriländerna i välståndsligan och kommer att göra så under flera decennier framöver. Återstår att se hur långt de ekonomisk-politiska ramverken tillåter dem att komma i kapp termer av ekonomiskt välstånd.

Vad är ekonomisk tillväxt?

Ovan beskriver vi översiktligt skillnader i välstånd mellan ett antal länder. Det ekonomiska välståndet mätt som BNP per capita motsvarar förstås den historiska tillväxten i BNP respektive i befolkningen. Fokuserar vi enbart på komponenten BNP kan man träta om vilka faktorer som sporrar ekonomisk tillväxt. BNP-tillväxtens DNA.kod är dock inte särskilt komplicerad:

- Ekonomisk tillväxt är summan av tillväxt i arbetade timmar och produktion per arbetad timme = produktiviteten

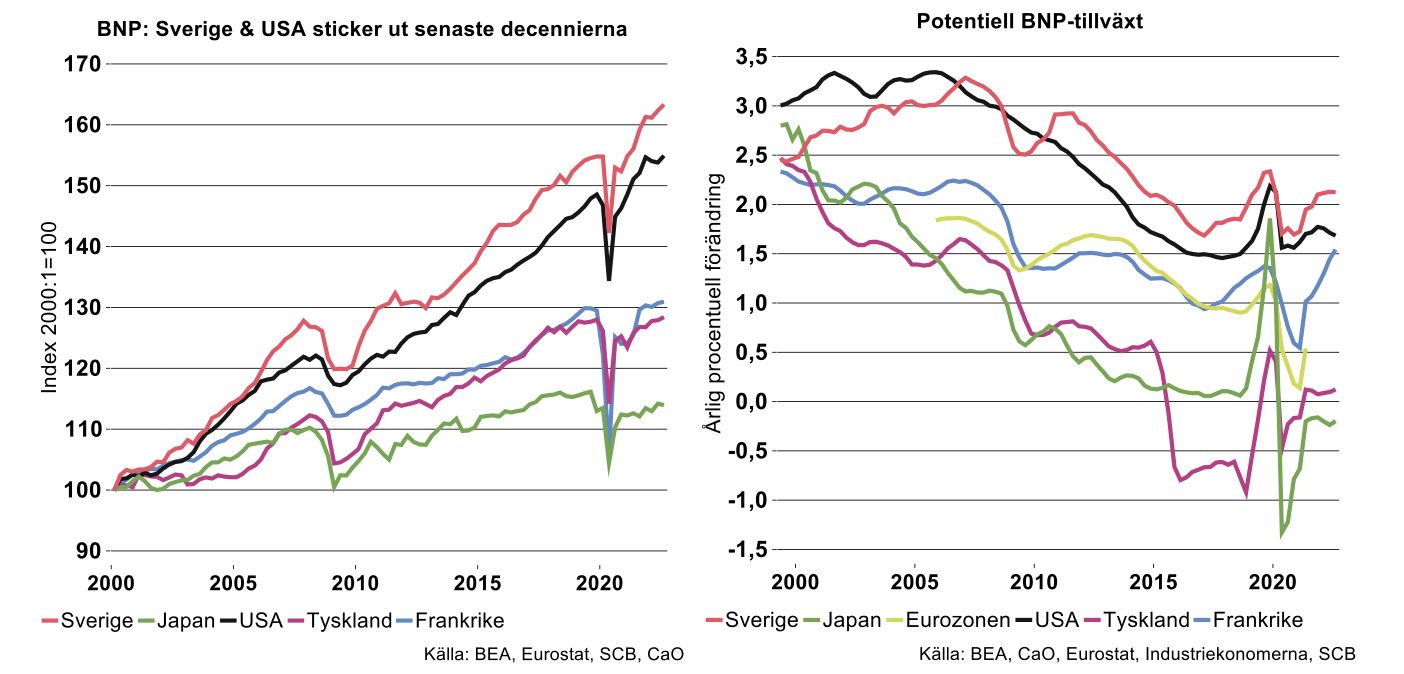

Bilden nedan till vänster visar BNP-utvecklingen för ”våra” ekonomier sedan år 2000. Det är tydligt att Sverige och USA haft en betydligt starkare utveckling än de stora EU-länderna – ökningar med 55-60 procent att jämföra med 30 procent – för att inte tala om relativt Japan vars BNP endast vuxit med drygt 10 procent.

I genomsnitt har Sverige och USA vuxit närmare en procentenhet per år snabbare än Frankrike och Tyskland under de senaste dryga 20 åren.

Potentiell tillväxt har dämpats

Det är även viktigt att ha en bild över potentiell BNP, det vill säga hur BNP kan förväntas om vi ser igenom konjunktursvängningarna. Industriekonomerna har skattat den underliggande tillväxtkraften – potentiell BNP-tillväxt – i ett antal ekonomier (se bilden ovan till höger).[1] Skattningarna visar att, baserat på data för de föregående tio åren ska vi exempelvis förvänta oss att svensk BNP i genomsnitt växer med cirka två procent per år, USA:s med drygt 1,5 procent, och så vidare. Det är slående hur svag den potentiella tillväxten är i ekonomier som Japan, Tyskland och Eurozonen, vi talar om takter nära nollstrecket.

Det är också slående hur tillväxtpotentialen avtagit under loppet av de senaste tjugo åren, i samtliga länder. Detta gäller för övrigt även flertalet av de tidigare tillväxtekonomierna, inte minst Kina vars potential fallit dramatiskt på kort tid (inte med i figur). Fenomenet med betydligt lägre tillväxtpotential jämfört med tidigare decennier, har Industriekonomerna benämnt Den Nya Normalen. Vi ser för närvarande inga tecken på att den negativa trenden håller på vända uppåt igen även om den fallande tendensen möjligen har upphört.

Produktiviteten är välståndets moder

Fokuserar vi på välståndsskillnaderna mellan USA och andra rika länder är således frågan vilken betydelse de olika DNA-strängarna har haft.

Man kan på goda grunder argumentera för att produktiviteten är välståndets moder: med högre produktivitet(stillväxt) kan ett lands medborgare antingen öka sitt ekonomiska välstånd till oförändrad arbetsinsats, bibehålla välståndet till mindre arbetsinsats eller något däremellan. Ökad produktivitet ger dessutom utrymme för andra insatser som exempelvis miljö- och klimatåtgärder till mindre ekonomiska uppoffringar.

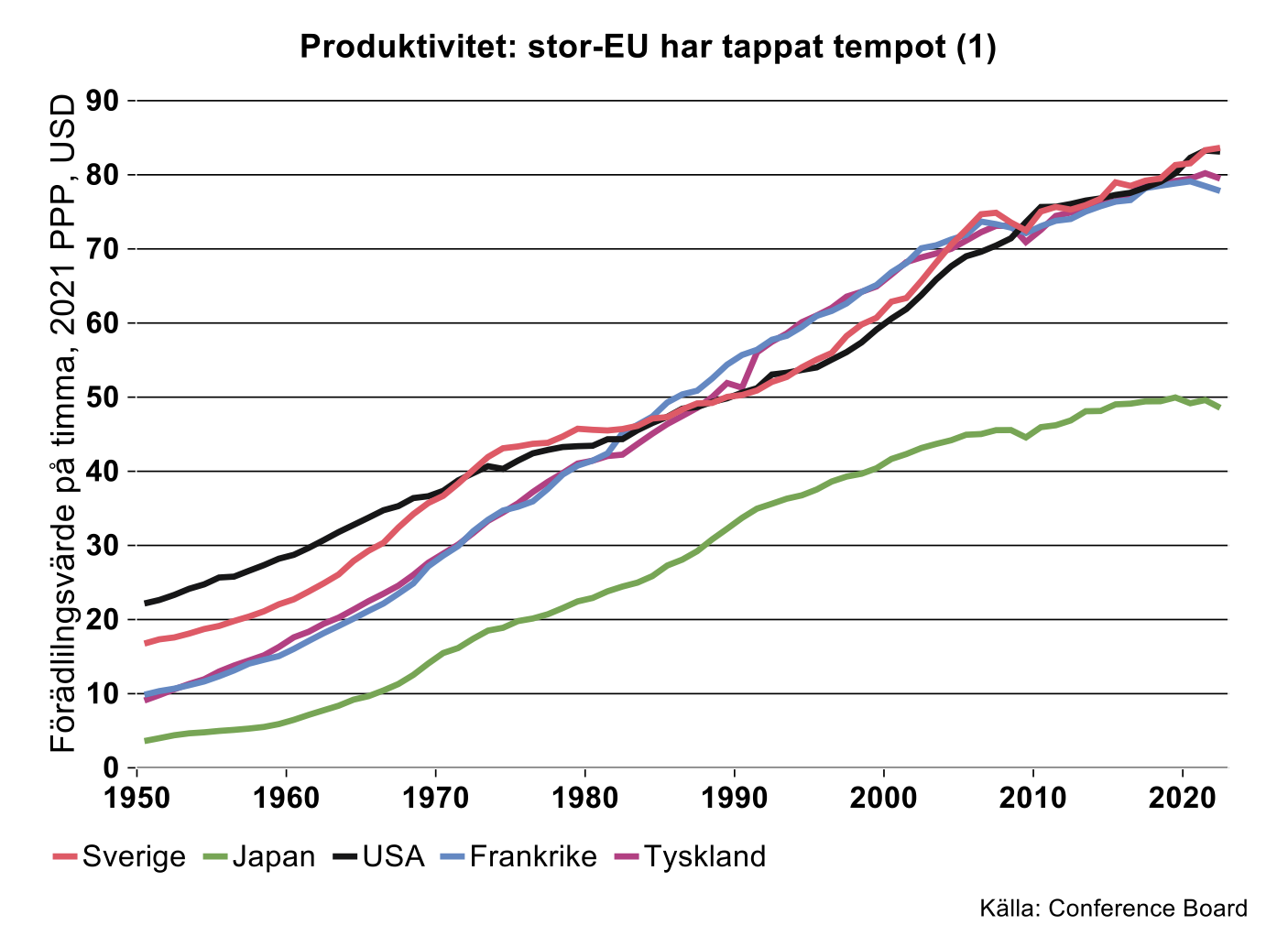

Bilden nedan visar utvecklingen för produktiviteten – BNP/förädlingsvärdet per arbetad timme. Av bilden framgår att Europas stora ekonomier, här representerade av Frankrike och Tyskland, slöt gapet till USA och till och med drog ifrån under perioden 1950-1995. Under de senaste 25 åren har USA gradvis återtagit förlorad mark. Sveriges utveckling har varit mycket likartad USA:s de senaste 50 åren.

Japan är ett intressant specialfall, landet genomgick en fas med mycket snabb produktivitetstillväxt under några decennier i slutet av 1900-talet för att sedan plana ut långt under sina kollegor i Europa och USA; à propos betingad konvergens.

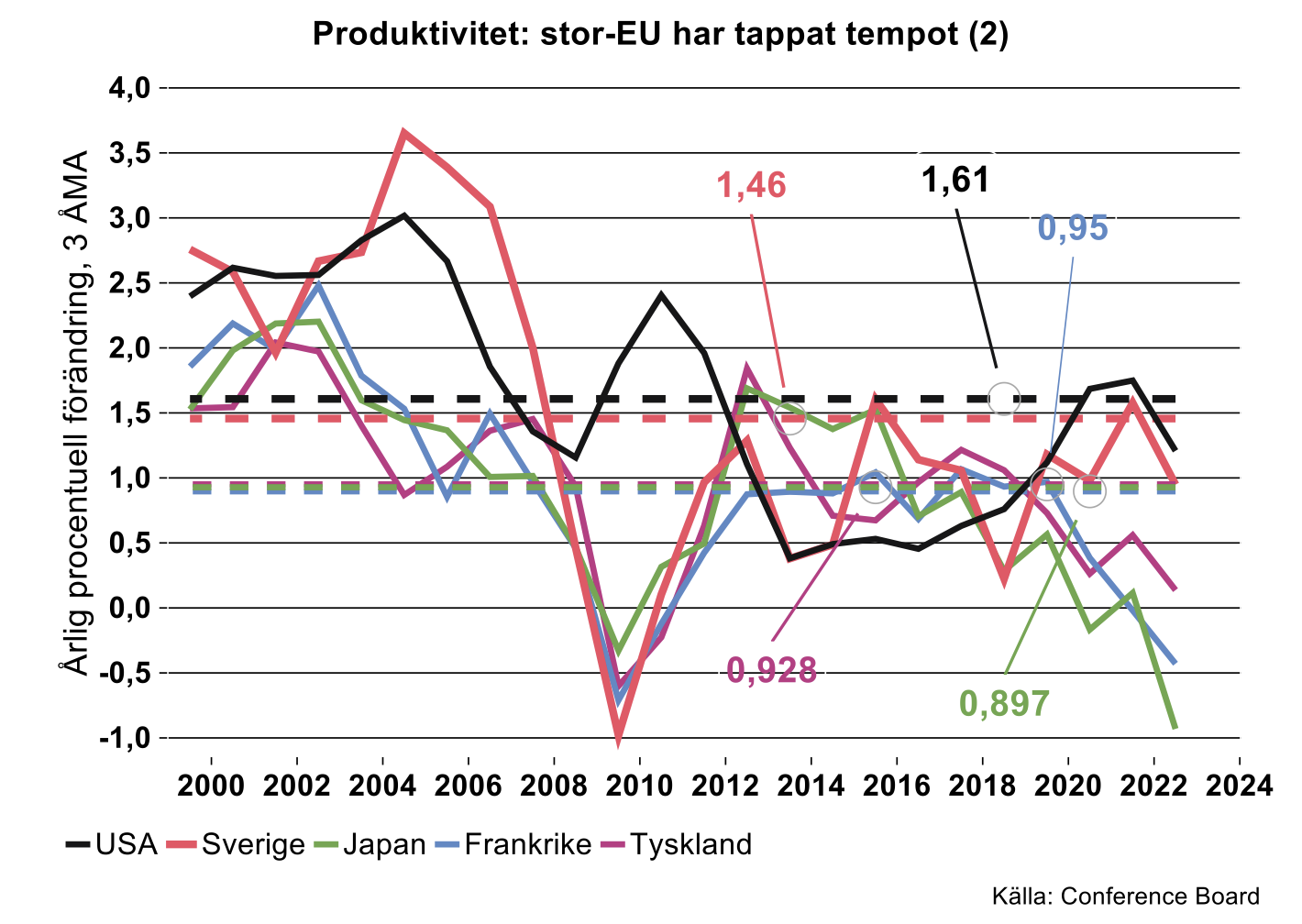

Bilden nedan visar de årliga tillväxttakterna i produktiviteten de senaste decennierna. I genomsnitt har USA:s tillväxt sedan år 2020 varit cirka 0,7 procentenhet högre per år än i Frankrike och Tyskland. USA:s genomsnittliga övertag mot Japan är likartat men lutningen på den japanska kurvan är skrämmande med kraftigt negativ produktivitetsutveckling de senaste åren.[2] Sverige slutligen, har haft ett förlopp som påminner mycket om USA:s med en stabilisering efter inbromsningen kring millennieskiftet och raset i samband med finanskrisen 2008-2009. I genomsnitt har svensk produktivitet vuxit cirka 0,5 procentenhet snabbare än i Frankrike, Japan och Tyskland sedan 2000.

Forskning och utveckling skapar produktivitet och tillväxt

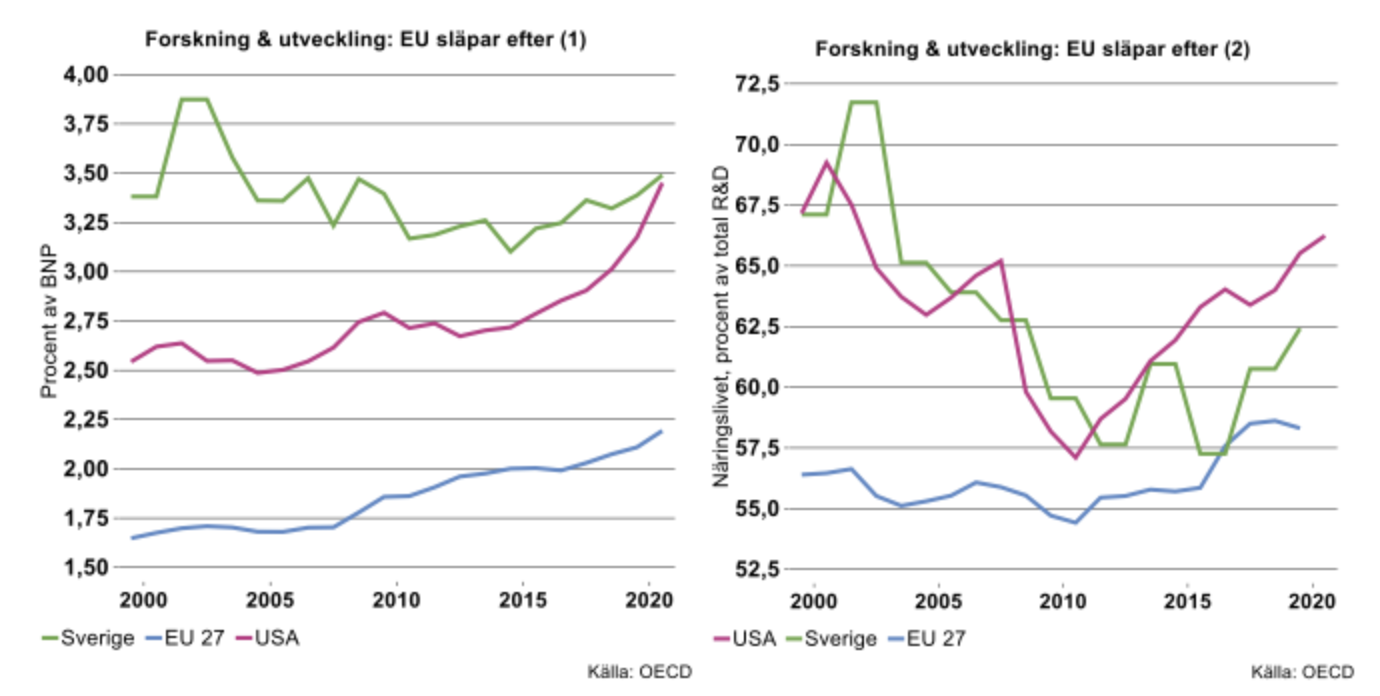

Även om det inte är hela sanningen, är det inte orimligt att tänka sig ett positivt samband över tid mellan teknologiska framsteg – ofta förknippade med F&U-investeringar – och produktivitetstillväxt. Med det perspektivet är det naturligt att USA och Sverige utvecklats starkare än EU i allmänhet. Mellan 2014 och 2019 så växte europeiska bolag i genomsnitt 40 procent saktare än sina motsvarigheter i USA och spenderar även knappt 40 procent mindre på forskning och utveckling. Sverige ligger ungefär i paritet med USA i detta hänseende (se bilden nedan till vänster). [3]

Dessutom står det privata näringslivet i USA för en högre andel av utgifterna - 66 procent - för forskning och utveckling jämfört med EU:s 58 procent. Motsvarande andel för Sverige är cirka 62 procent (se bilden ovan till höger).

Det finns ett stort gap mellan EU och USA till USA:s fördel när det gäller flera spjutspetsteknologier. Det gäller även EU i förhållande till OECD.

Sammanfattningsvis i det långa perspektivet – sedan 1950-talet – åts USA och Sveriges initiala produktivitetsövertag upp av stora europeiska ekonomier under 1900-talets senare hälft; en utveckling i linje med konvergenstanken med andra ord. Under de senaste decennierna har Sverige och USA utvecklats relativt starkare, återstår att se om detta är början på en ny trend.

Arbetsutbud och demografi

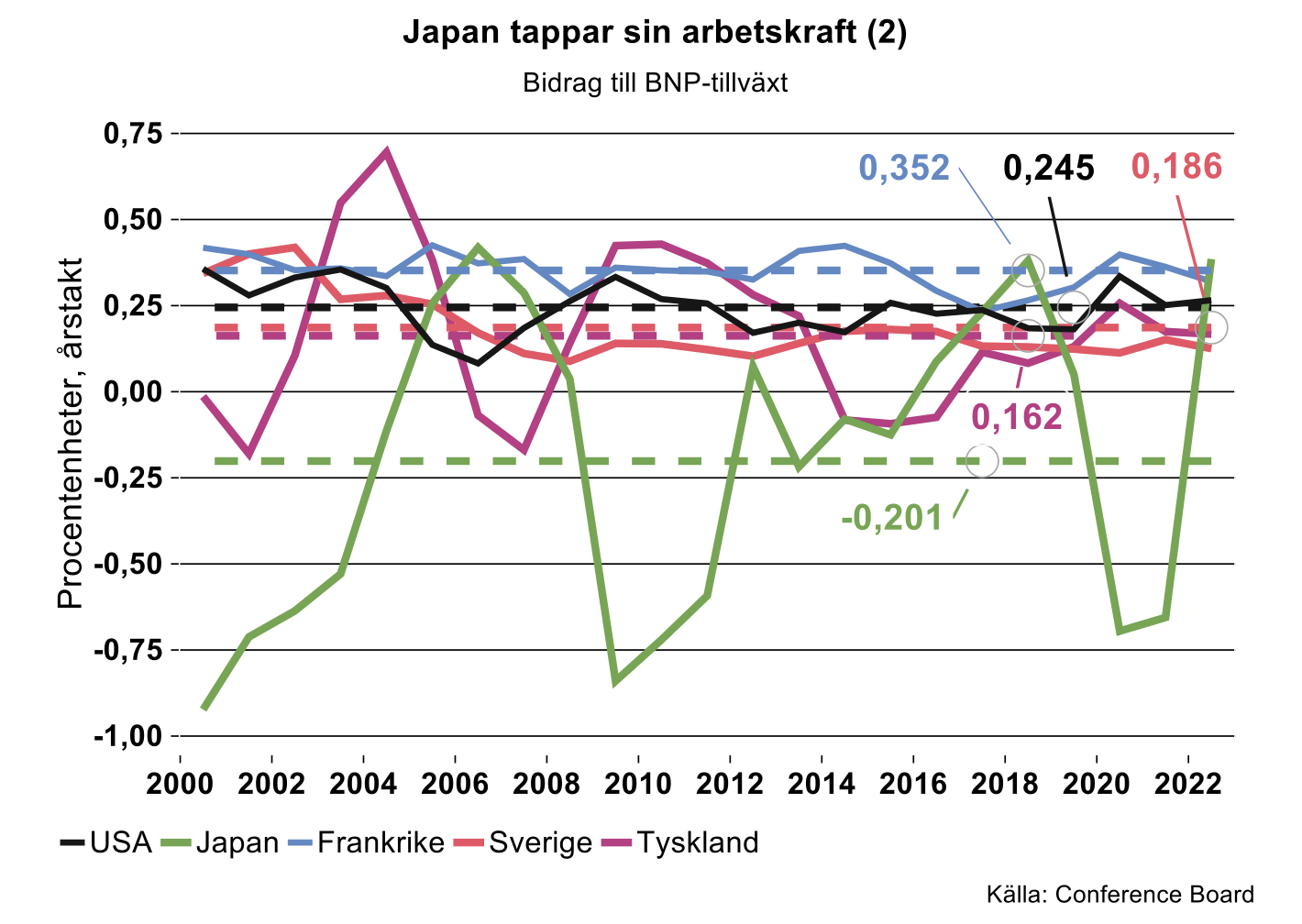

Som framgår av analysen ovan har skillnaderna mellan länder i termer av produktivitetstillväxt varit betydande de senaste decennierna. Vad det gäller den andra av tillväxtens DNA-strängar, arbetsutbudet, har skillnaderna varit betydligt mindre. Sedan år 2000 är det egentligen bara Japan av ”våra” länder som sticker ut med en genomsnittlig minskning med cirka 0,4 procent per år. I övriga länder har arbetsutbudet ökat några tiondels procent årligen.

I grunden bestäms utvecklingen i arbetsutbudet av demografiska faktorer – tillväxten i befolkningen i arbetsföra åldrar – och här har Japan sedan länge en mycket besvärlig situation.

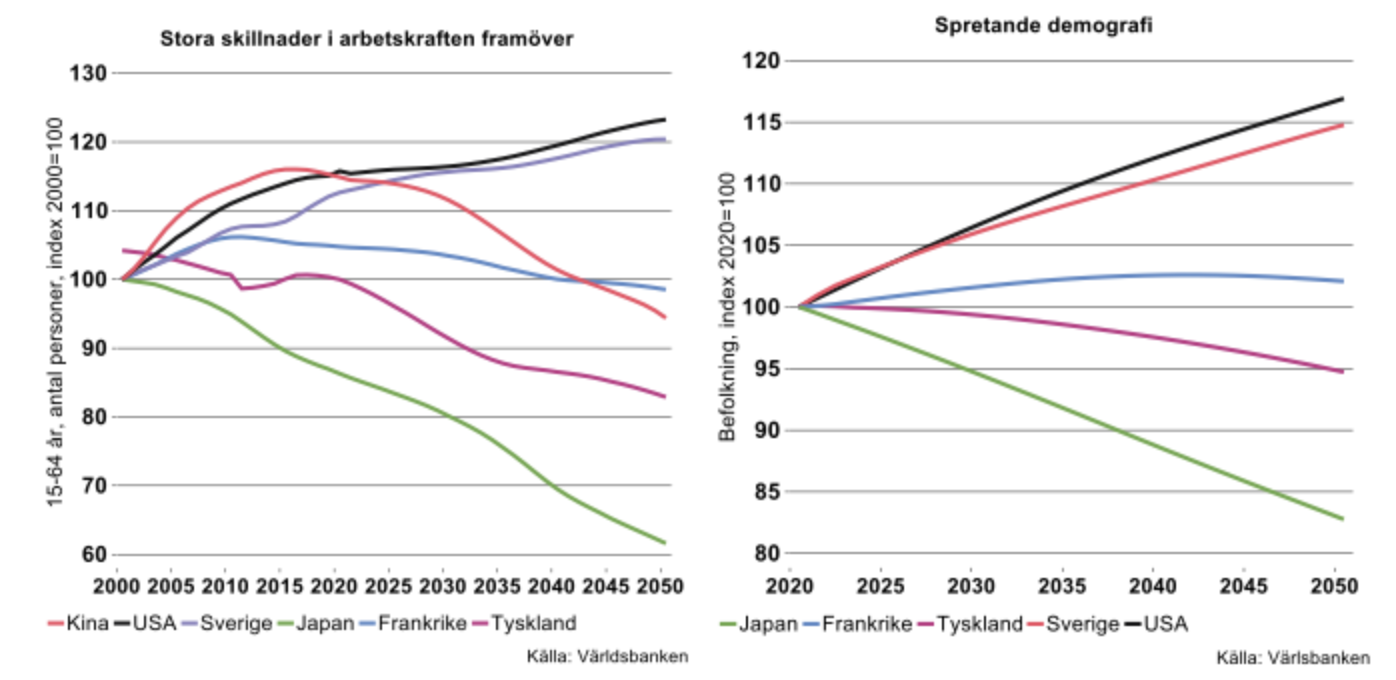

Figuren ovan till vänster visar att befolkningen i arbetsföra åldrar i Japan har minskat med 16 procent sedan år 2000. Även stora delar av Europa lider av en ofördelaktig befolkningsstruktur. I Tyskland har befolkningen i arbetsföra åldrar minskat med 5 procent. Situationen har varit bättre i Sverige och USA där kohorten 15-64 år ökat 13/15 procent under motsvarande period.

Sveriges och USA:s arbetsföra befolkning förutses att fortsätta öka de kommande decennierna medan Japan och Tyskland fortsätter på det sluttade planet. Även Frankrike som haft en viss tillväxt i arbetsför befolkning sedan millennieskiftet, kan se fram emot en negativ utveckling.

Tillväxten i arbetskraften har årligen bidragit med 0,1-0,3 procentenheter till BNP-tillväxten i ”våra industriländer” de senaste decennierna. Undantaget är alltså Japan med ett årligt negativt bidrag till BNP-tillväxten med 0,2 procentenheter.

Utöver demografin spelar naturligtvis även andra faktorer in som gör det mer eller mindre lönsamt/möjligt för befolkningen att delta i arbetslivet: arbetstidslagstiftning, beskattning av arbete, sociala förmåner, etcetera. Tar vi FN:s befolkningsprognoser på allvar talar ändå demografiska skillnader i sig för att USA:s (och Sveriges) BNP har förutsättningar att årligen växa 0,4/0,6 procentenheter snabbare än Frankrike/Tyskland till och med 2050. Gentemot Japan är gapet hela 1,3 procentenheter per år.

Samtidigt är det inte bara befolkningen i arbetsföra åldrar som kommer att utvecklas olika i olika länder, detsamma gäller befolkningen i sin helhet (se bilden ovan till höger). Eftersom välståndet mäts i termer av BNP per capita är även detta en viktig faktor. Under kommande decennier kommer den arbetsföra befolkningen som andel av totalbefolkningen, att falla i alla ”våra” länder men mest accentuerat i Japan och Tyskland men mindre så i Frankrike, Sverige och USA. Dessa förhållanden talar också för en relativt starkare välståndsutveckling i de tre sistnämnda.

Sammanfattningsvis ser USA:s (och Sveriges) tillväxt- & välståndsförutsättningar betydligt ljusare ut relativt de stora EU-länderna och Japan, såväl från perspektiven produktivitet som demografi. Skulle skillnaden i produktivitetstillväxt bestå, och givet demografiska prognoser, innebär det att USA:s (och Sveriges) potentiella BNP-tillväxttakt skulle överstiga de övrigas med 1->2 procentenheter. Över tid innebär detta ett kraftigt växande välståndsgap mellan länderna.

Growth accounting

I avsnittet ovan analyseras den produktivitetsutvecklingen på en aggregerad nivå. Den amerikanska analysfirman Conference Board sammanställer data som medger en uppdelning av BNP-tillväxten på mer detaljerad nivå, baserat på olika komponenter; varav arbetskraften enligt analysen ovan är en.

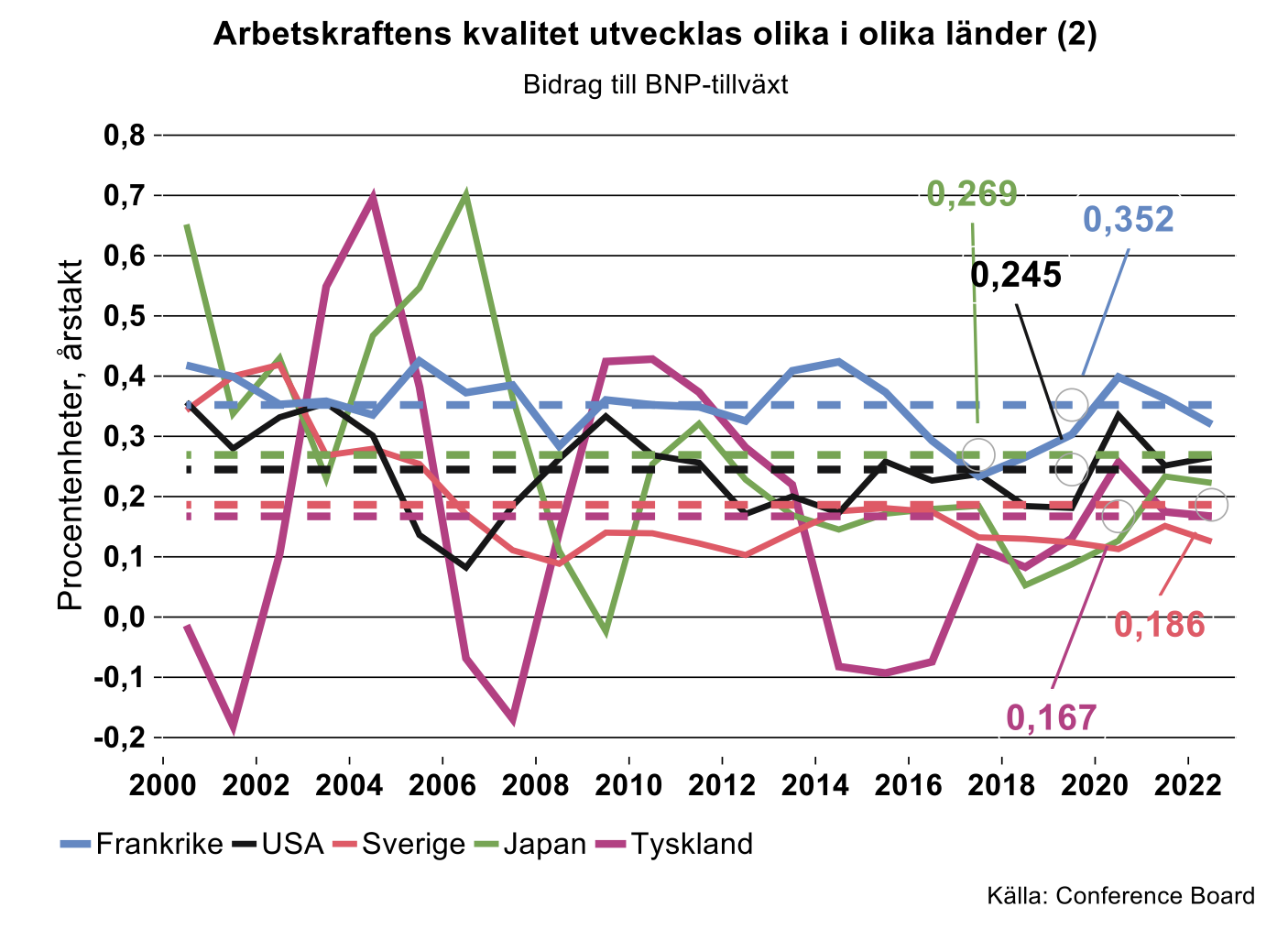

I det följande studerar vi hur olika länder presterat under de senaste dryga 20 åren och inleder med kategorin arbetskraftens kvalitet, i grunden kompentens/utbildningsnivå. Det är självklart att om arbetskraftens kompetens ökar, allt annat lika, bidrar detta även till ökad produktivitet. Som framgår av bilden nedan till höger har kompetensförbättringar i genomsnitt bidragit med några tiondels procentenheter per år till BNP-tillväxten. Vi kan även notera att Frankrike och i viss mån Japan sticker ut med större bidrag och högre årliga ökningstal. I andra änden av skalan med minst bidrag, återfinner vi Tyskland och Sverige.

Skillnaderna mellan länder kan förefalla små men över tid adderar en årlig skillnad, exempelvis mellan Frankrike och Sverige på 0,15 procentenheter, snabbt till betydande BNP-skillnader. Arbetskraftens kompetens är således inte en svensk styrkefaktor, att höja kompetensen i den arbetande befolkningen kan bidra kraftigt till välståndet över tid.

IKT-tjänster

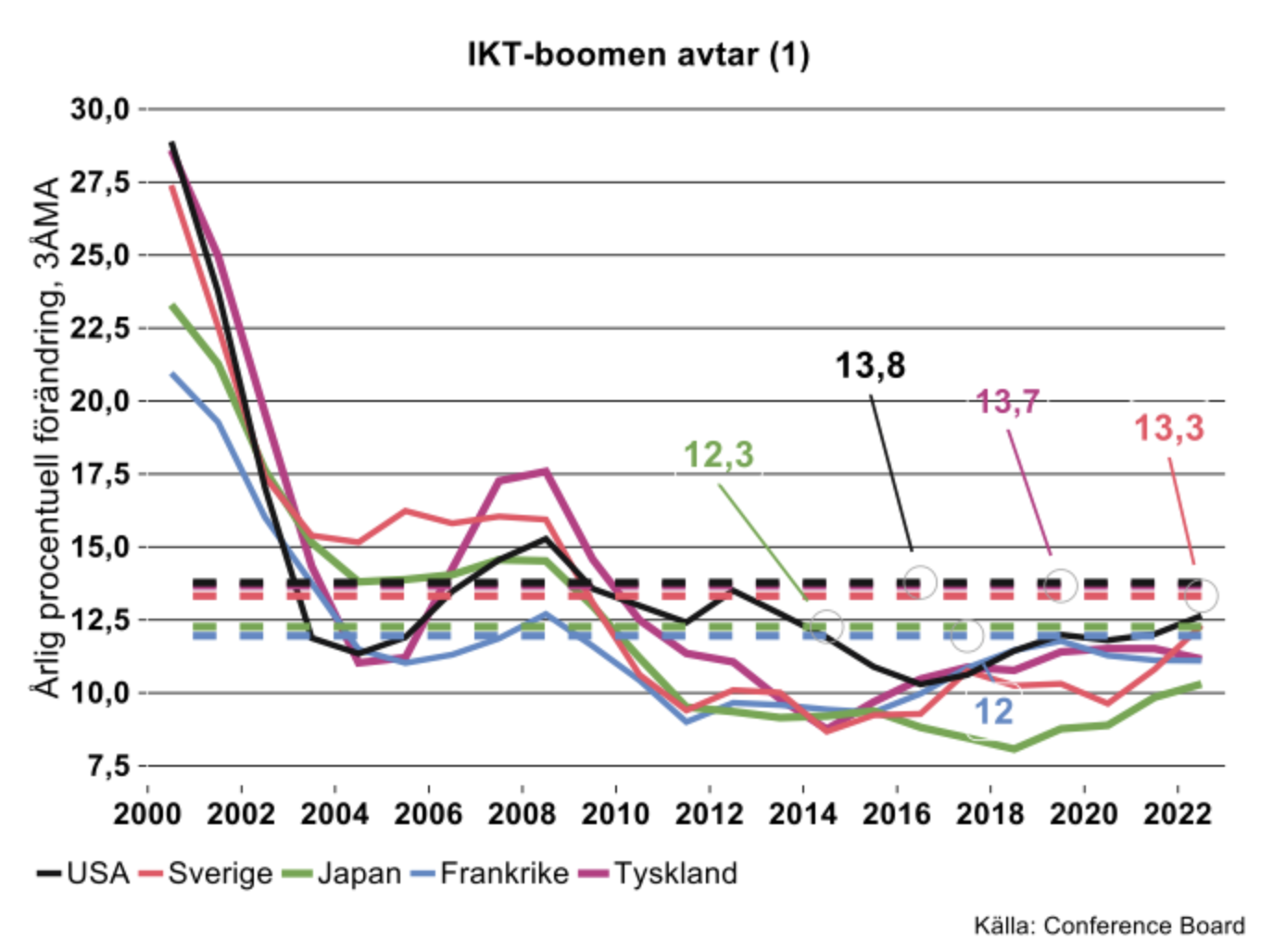

I samband med IKT-revolutionen runt millennieskiftet bidrog investeringar i IKT (informations- och kommunikationsteknologi) mycket kraftigt till kapitaltillväxt, produktivitet och BNP-tillväxt. I genomsnitt var den årliga tillväxten i IKT-relaterad kapitaltillväxt tvåsiffrig i samtliga ”våra länder”, med Japan och Tyskland lite eftersläpande (se bilden nedan).

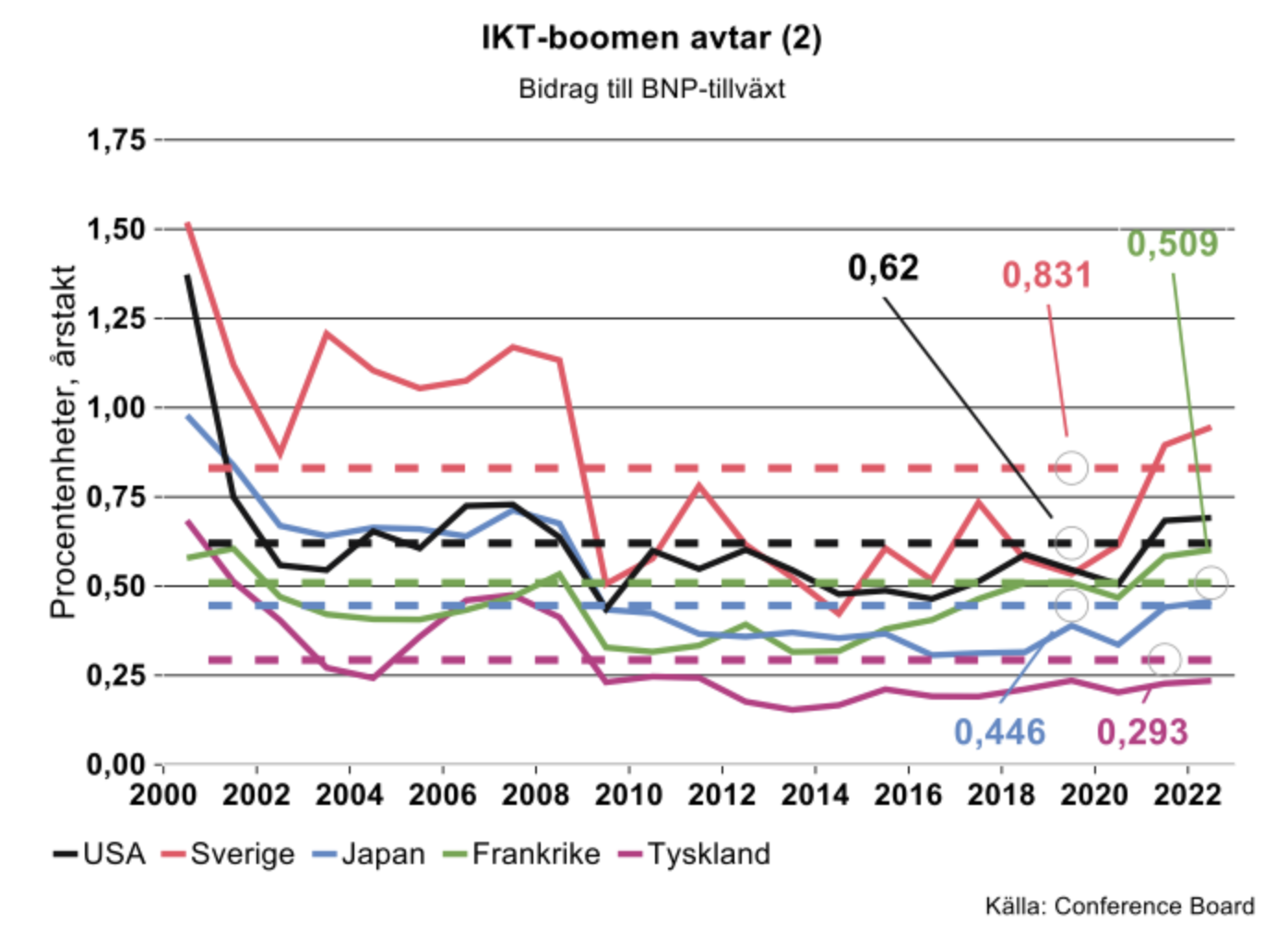

I termer av bidrag till BNP-tillväxten sedan 2000 ligger Sverige och USA i topp, i genomsnitt har bidraget varit hela 0,8/0,6 procentenheter per år vilket kan ställas i relation till potentiell BNP-tillväxt på cirka 2/1,5 procent. Motpolen är Tyskland med ett bidrag på endast 0,3 procentenheter per år.

Slående är också det kraftiga fallet i IKT-relaterad tillväxt och bidrag som inträffade runt år 2000. Det är tydligt att de största IKT-relaterade tillväxtklippen redan gjordes under åren runt millennieskiftet även om utvecklingen fortsätter i god takt. För att världsekonomin ska få uppleva ett nytt teknologirelaterat tillväxtsprång krävs med all säkerhet ”ett nytt internet”, det räcker inte med ständiga förbättringar relaterade till nuvarande teknologiska standarder.

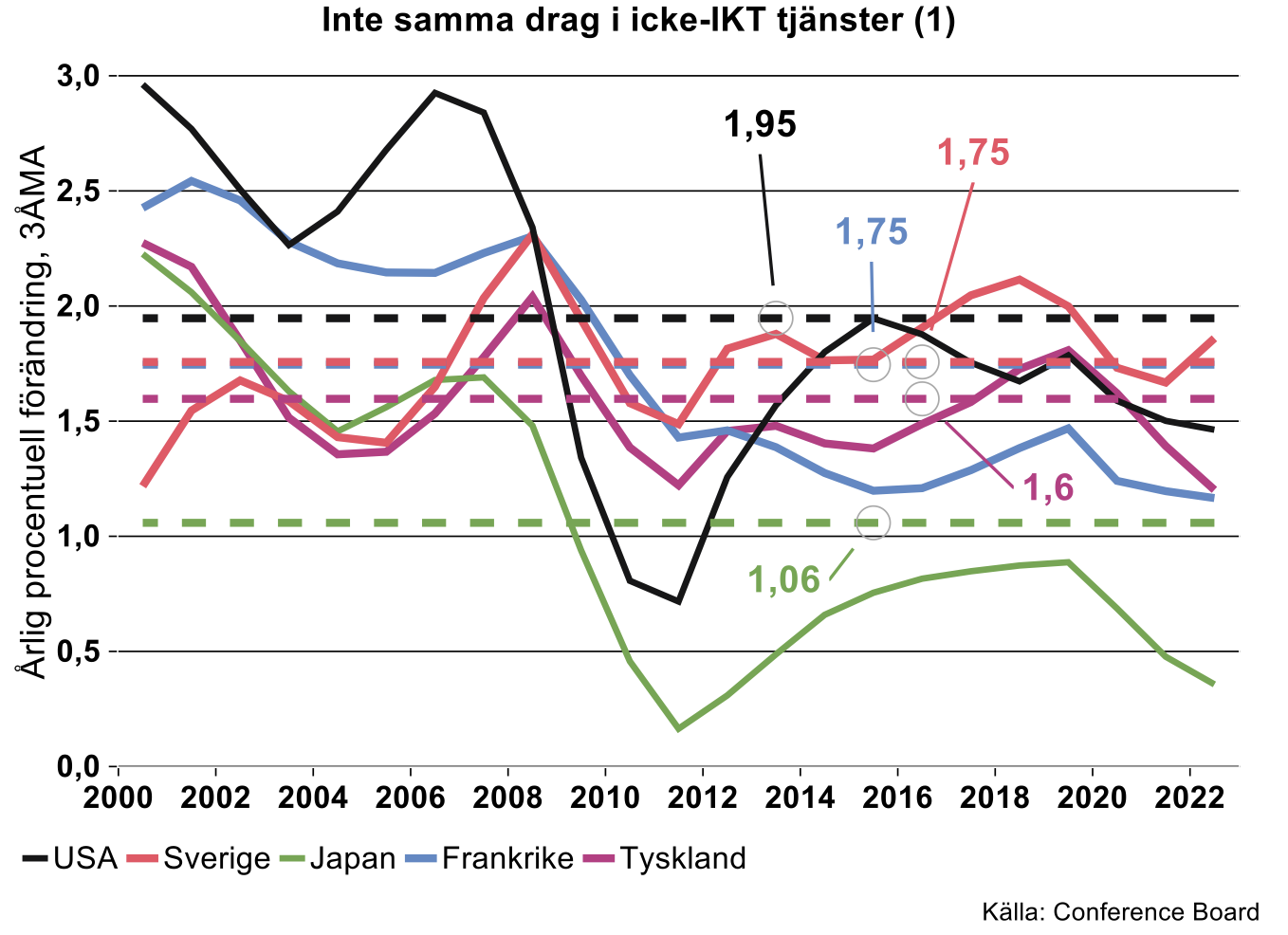

Nästa faktor för bedömning är icke IKT-relaterade tjänster. Dessa har – föga överraskande - utvecklats betydligt långsammare än inom IKT-sektorn men ändå bidragit starkt till BNP-tillväxten (se bilden nedan).

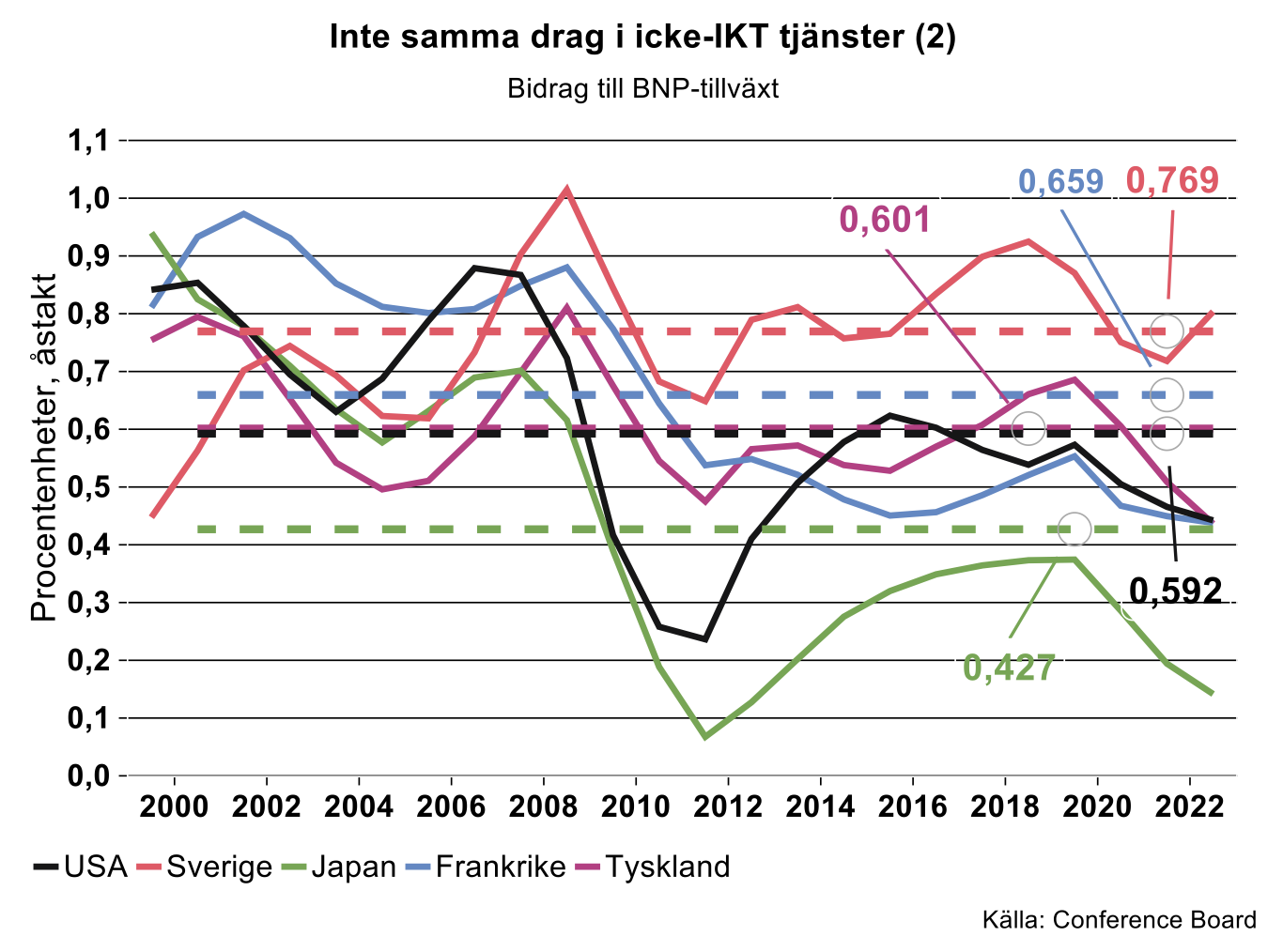

I termer av bidrag till BNP-tillväxten är så stora, från Sveriges toppnotering med ett årligt bidrag till BNP-tillväxten på 0,8 procentenhet till Japans 0,4 procentenhet (se bilden nedan). I detta fall ligger inte USA i framkant relativt de stora EU-länderna.

Totalfaktorproduktivitet

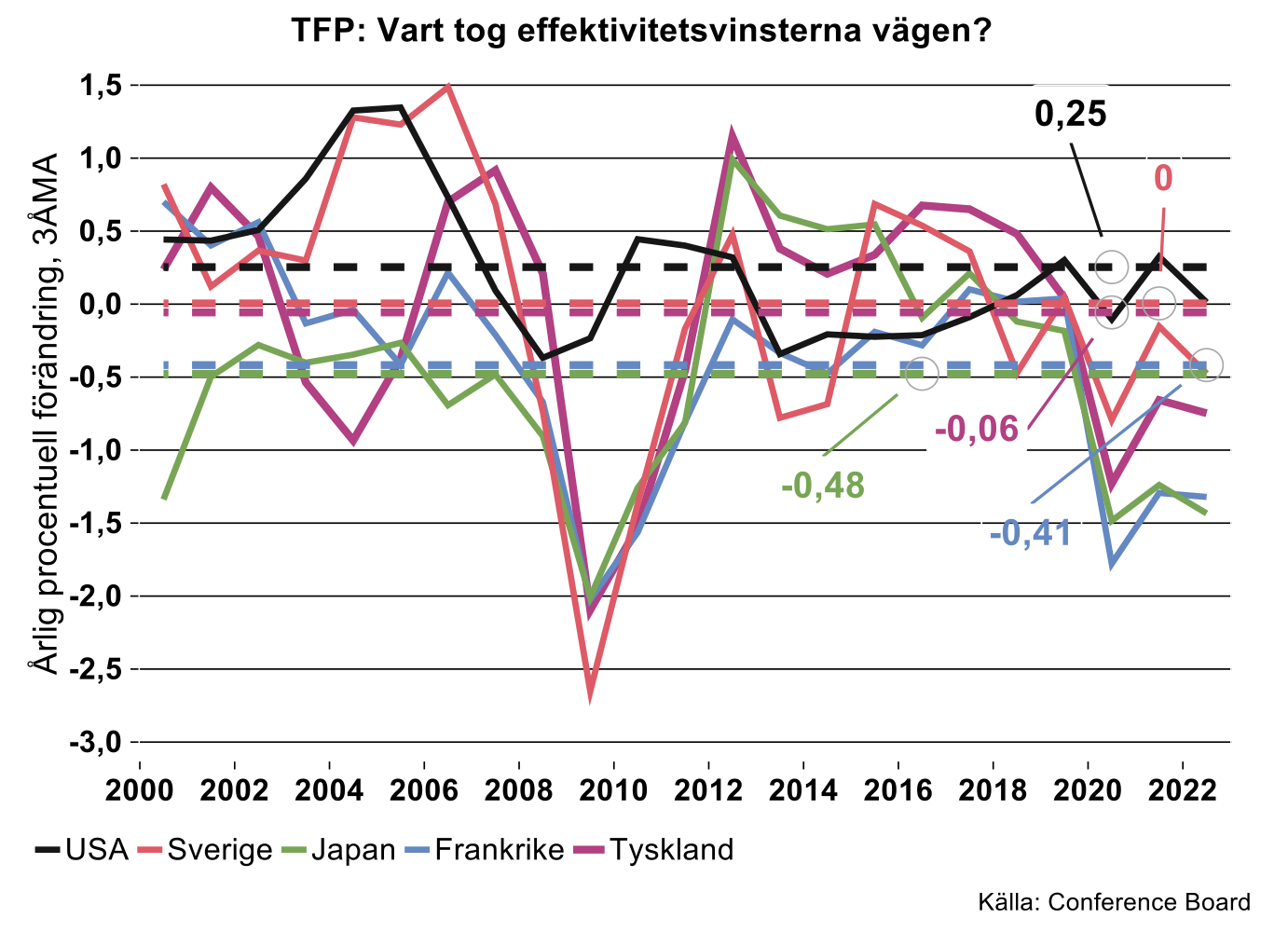

Det sista biten i tillväxtpusslet är totalfaktorproduktiviteten (TFP), det vill säga den del av BNP-tillväxten som inte förklaras av ökade insatser av arbetskraft och kapital. TFP mäter således hur mycket som kan produceras med en given mängd av arbetskraft och kapital och kan ses som ett mått på hur effektiv en ekonomi är att använda tillgängliga resurser.

Med tanke på den snabba teknologiska utvecklingen under senare decennier är det förvånande att TFP knappt vuxit alls: TFP ska ju inte minst fånga upp just detta. Ska vi tro Conference Board har TFP snarast bidragit negativt till BNP-tillväxten i flera av ”våra länder” de senaste decennierna.

En bokstavlig tolkning är att stora teknologiska framsteg många gånger överhuvudtaget inte bidragit till ekonomiskt värdeskapande sedan år 2000. Om detta förefaller som en orimlig tolkning kan vi åtminstone studera skillnaderna mellan länder, givet att eventuella mätfel slår lika över hela linjen.[4] Att döma av figuren ovan har USA och i viss mån Sverige, haft en signifikant mindre dålig utveckling är länder som Japan och Tyskland där TFP belastat BNP-tillväxten med i genomsnitt 0,4 procentenheter per år.

Skillnaderna i TFP-tillväxt framstår således som en viktig faktor att för förklara USA:s högre BNP-tillväxt relativt övriga större industriländer: 0,3-0,7 procentenheter per år i genomsnitt. Även Sverige har gynnats relativt EU-länderna och Japan. I termer av Industriekonomernas estimat motsvarar dessa skillnader en betydande andel av gapen i potentiell BNP-tillväxt.

USA kommer fortsätta att dra ifrån – Sverige då…?

Sammanfattningsvis har USA:s och Sveriges välstånd vuxit betydligt snabbare än de stora EU-ländernas de senaste tjugo åren. Bakom gapet döljer sig i första hand skillnader i produktivitetstillväxt. Gräver vi djupare i data har USA och Sverige övertrumfat stor-EU i första hand inom två områden: IKT(informations och kommunikationsteknologi)-relaterade investeringar och ett effektivt användande av tillgängliga och växande resurser; TFP.

Med tanke på demografiska skillnader finns det skäl att förvänta sig att USA fortsätter att ”växa ifrån” EU under kommande decennier. Skulle dessutom de senaste decenniernas tendens hålla i sig, där USA genererar högre produktivitetstillväxt än de stora EU-länderna, kommer gapet att vidgas ytterligare. Med tanke på att EU:s inriktning just nu domineras av ESG-frågor, betydande protektionism och stora inslag av (över)statlig styrning är det svårt att se annat än att EU kommer att fortsätta tappa mark till USA.

Vilka slutsatser kan vi då dra för Sveriges del? Sverige kan se fram emot en mer gynnsam demografi än stor-EU. Sverige har också haft en starkare produktivitetsutveckling än de stora EU-länderna och mer i linje med USA:s under senare decennier. Frågan är dock om denna utveckling kan bestå, Sverige är ju trots allt medlem i EU och tvingas i stora drag rätta sig efter de strukturella förändringar som sker där. Med detta sagt är risken betydande att den svenska utvecklingen framöver mer kommer att likna resten av EU:s och mindre USA:s.

[1] Potentiell BNP-tillväxt definieras som den tillväxt som är förenlig med fullt resursutnyttjande, här uttryckt i termer av arbetslösheten. Faller arbetslösheten/ökar resursutnyttjandet betyder det att BNP växer snabbare än potentiell, etcetera. Konstant arbetslösheten/resursutnyttjande innebär därför att BNP växer i linje med potentiell tillväxt.

[2] Den ekonomiska utvecklingen under åren 2020-2021 präglades mycket av pandemin och de insatser som gjordes för att bekämpa densamma. Att inkludera dessa år i jämförelserna riskerar därför att påverka slutsatserna. De kvalitativa slutsatserna håller dock om vi begränsar analysen till åren 2000-2019 även om de kvalitativa resultaten blir delvis annorlunda.

[3] Se OECD.

[4] Även OECD publicerar motsvarande statistik och rapporterar betydligt högre BNP-bidrag från TFP jämfört med Conference Board – en skillnad på 0,6 - 0,8 procentenheter i genomsnitt under 2000-2021. Rangordningen mellan ”våra länder” är dock densamma bortsett från att Japan enligt OECD rankas före Frankrike.