- Ekonomisk analys

- 28 okt. 2022

- Sakområde:

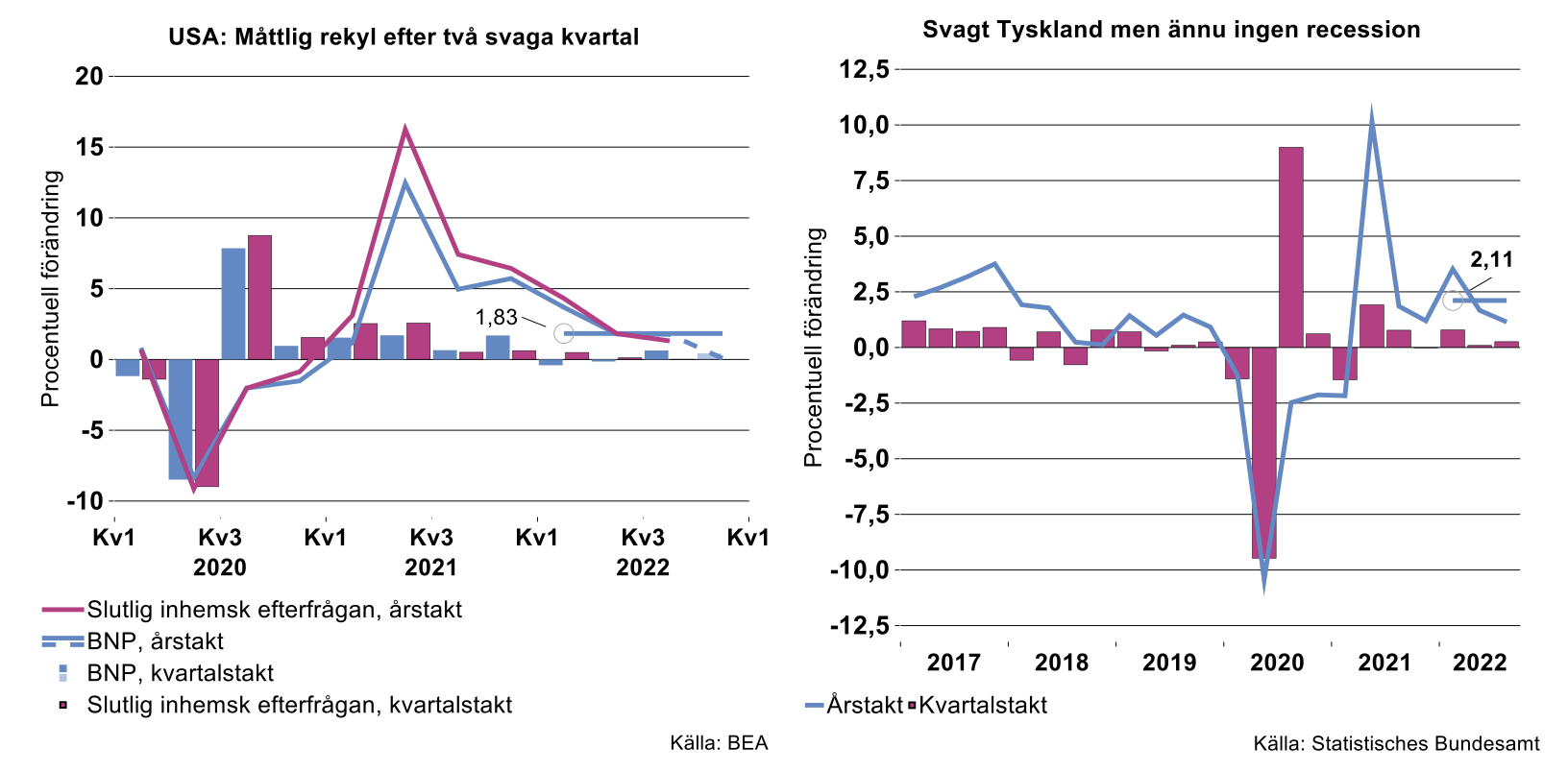

Om BNP ligger kvar på dagens nivå under årets sista kvartal, en inte alls osannolik utveckling, skulle det innebära att ekonomin växer med 1,8 procent under 2022, i linje med vår septemberprognos.

Vid en ytlig betraktelse kan rekylen tredje kvartalet förefalla solid och ge intrycket att USA:s ekonomi står emot den senaste tidens kraftiga räntehöjningar. Lättar vi en aning på förlåten visar det sig dock att rekylen drevs av ett kraftigt bidrag från nettoexporten (2,7 procentenheter) medan slutlig inhemsk efterfrågan stod still över kvartalet. Detta var den svagaste noteringen sedan våren 2020, under pandemins akuta fas. Det är osannolikt att nettoexporten kommer att agera draglok även framöver, inte minst med tanke på den ihärdigt starka dollarn. Dessutom har de dramatiska höjningarna från Federal Reserve ännu inte fått fullt genomslag i ekonomin – penningpolitiken verkar med betydande fördröjning – och mer åtstramning är att vänta, vilket sammantaget talar för en rejäl avmattning i USA nästa år.

Tyskland: Ännu ingen recession

Även för Tyskland publicerades BNP-statistik denna vecka. Här var förväntningarna utbredda att den tyska ekonomin skulle falla jämfört med andra kvartalet. Istället noterades en kvartalsökning med 0,3 procent och en årstakt av 1,1 procent. Hittills i år har den tyska ekonomin vuxit 2,1 procent jämfört med motsvarande period 2021 (se bilden ovan till höger).

Även om Tyskland överraskade positivt finns det anledning till fortsatt oro för ekonomin framöver, inte minst att döma av den senaste tidens kraftiga ras i diverse konjunkturindikatorer (se annan artikel i veckans nyhetsbrev). Samtidigt finns det för Tyskland liksom för Sverige, anledning att vara försiktig med att dra alltför stora realekonomiska växlar på konjunkturindikatorerna; sambanden är långt ifrån klockrena och varierar över tid.

Svensk ekonomi står fortfarande emot

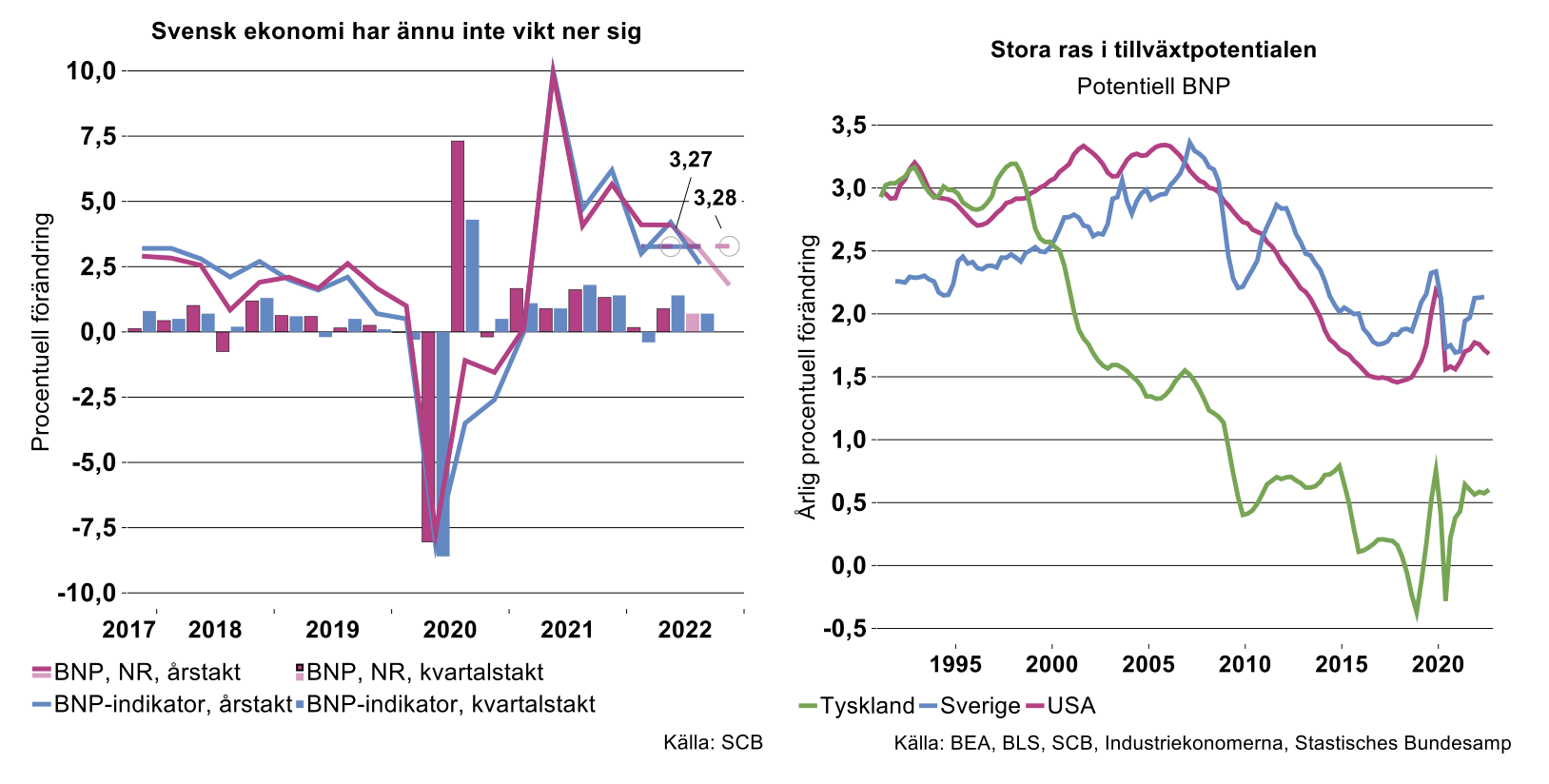

I veckan publicerades även svenska preliminära BNP-data för tredje kvartalet. Utvecklingen var oväntat stark (0,7 procent /2,6 procent) medan förväntningarna bland bedömarna bara var en ökning strax över nollstrecket i kvartalstakt.

BNP-indikatorn baseras på ett begränsat dataunderlag och vi har ingen information kring detaljerna. Dessutom inträffar ibland betydande avvikelser mellan indikatorn och det definitiva BNP-utfallet (se bilden nedan till vänster). Det är faktiskt inte helt ovanligt att de bägge utfallen hamnat på var sin sida om nollstrecket.

Skulle vi ta BNP-indikatorn at face value har svensk ekonomi så här långt vuxit 3,3 procent jämfört med motsvarande period 2021 vilket får betraktas som imponerande givet alla de motvindar som blåst under året. Skulle det definitiva BNP-utfallet tredje kvartalet bli i linje med BNP-indikatorn och under antagandet om noll-tillväxt i Q4, blir helårssiffra på 3,3 procent i år. Detta är ungefär i linje med vad Industriekonomerna räknade med i septemberprognosen.

Lite bättre än befarat

Summerar vi BNP-dataskörden så här långt för tredje kvartalet kan vi konstatera att det inte har blivit riktigt lika illa som många befarat: USA marginellt starkare, Tyskland något starkare och Sverige signifikant starkare än konsensus men i linje med vår bild, är ett rättvist omdöme.

Inga tecken på att Nya Normalen var tillfällig

Industriekonomerna har under lång tid påpekat att de senaste decennierna har inneburit en remarkabel inbromsning i potentiell BNP-tillväxt världen över. Pandemin och alla krisåtgärder har gjort de senast kvartalens ekonomiska data svårtolkade men vi vågar oss ändå på en första preliminär bedömning av de senaste årens utveckling. Som framgår av bilden ovan till höger har våra estimat för potentiell tillväxt hoppat runt en hel del på sistone, som sagt inte överraskande med tanke på de senaste årens kaos. Intrycket är ändå att Sverige fastnat omkring två procent, USA strax över 1,5 procent medan Tyskland rasat ner till strax över nollstrecket. Hursomhelst finns det just nu inte mycket som tyder på att den långa trenden med vikande tillväxtkraft har brutits.