- Ekonomisk analys

- 03 nov. 2022

- Sakområde:

Sveriges Riksbank hade i desperation fortsatt med att på medellång sikt försöka få upp Sveriges inflationstakt mot inflationsmålet. De prisnivåer vi såg på råvaror och metaller under andra kvartalet i år hade med lätthet accepterats av råvaruanvändare. Ekonomichefen hade inte haft några invändningar mot alla investeringsförslag vare sig de behövs eller ej 2023.

Inköpscheferna hade inte räknat med några svårigheter för morgondagen och PMI index hade legat och snurrat runt index 60 i stället för att ha ramlat ner till 46,8 i oktober i Sverige och 46,4 för EMU. Elektronik, gjutgods, plaster och stål hade flödat in i produktionen med hjälp av billiga transporter utan större problem. Ett elpris runt 50 öre per KWh hade känts som på gränsen till ocker jämfört med det genomsnittspris som vi varit vana med under några år eller knappt 40 öre. Börsvärdet för de 22 största teknikföretagen på OMX hade ökat till 4 300 Mdr i oktober i år från 3 586 Mdr SEK i januari i år i stället för att ha kollapsat till 2 669 Mdr sista oktober i år. OMX-företagens vinstmarginaler hade ökat i stället för att under tredje kvartalet i år hamnat under genomsnittet för 2015–2022 kv3. Nu är inte riktigt utvecklingen som den skulle kunna ha varit.

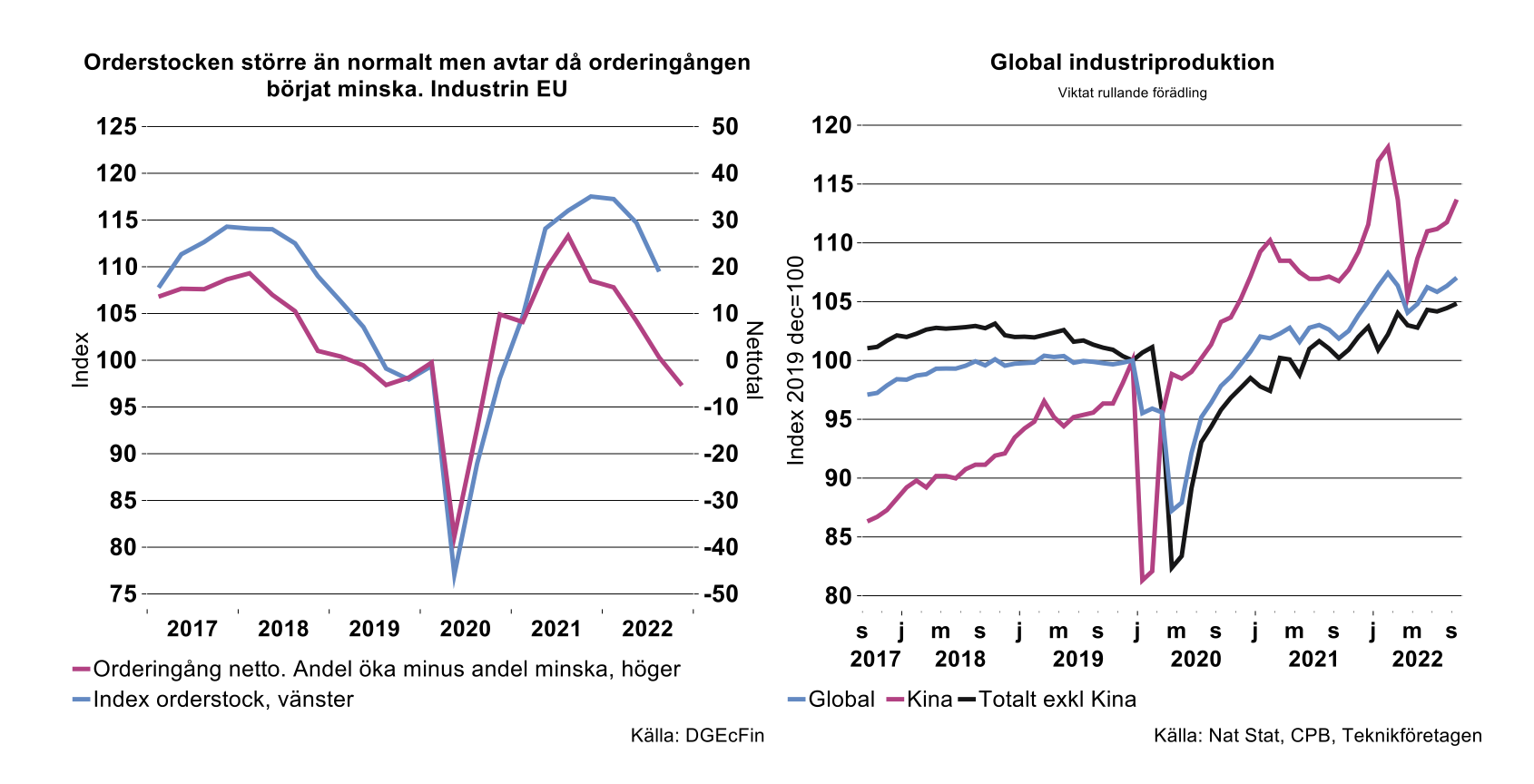

Just nu är global tillverkningsindustri ändå inne i en tillfällig uppgång som följd av att industrin i Kina kommit igång något efter nedstängningar under andra kvartalet i år. I övriga länder främst EU, USA och Japan betar industrin av sina orderstockar. De fylls dock inte på likt tidigare och även om stockarna räcker några månader, går vi mot ett besvärligt 2023. Detta gäller särskilt industrin i EU. Utvecklingen exklusive Kina är samtidigt volatil och eventuell tillväxt beror på om man råkar få lite komponenter eller inte. Kina har inga problem alls att hitta elektronik vilket det exceptionella uppsvinget i produktionen av personbilar efter det nedpressade andra kvartalet i år vittnar om.

Preliminärt utfall för global industriproduktion för september i år där Kina, USA, Korea och Japan med flera rapporterat samt Teknikföretagens bedömning för sista kvartalet i år tyder på att industriproduktionen ökar 2022 ungefär som vi räknade med för en månad sedan (och i maj) eller 3,5 procent. Detta är högre än årsgenomsnittet 2011–2019 på 2,5 procent per år. Knappast förvånande, då industrin i någon mån även i år återhämtat sig från det hemska året 2020.

Av politiska skäl förväntas industriproduktionen öka i Kina nästa år. Genom ett svagt andra kvartal i år uppkommer en så kallad statistisk baseffekt 2023 vilket gör att den bedöms öka med fyra procent i genomsnitt. För EU, USA och Japan räknar vi med att industriproduktionen i vårt fortfarande optimistiska scenario minskar med två procent sammantaget nästa år. För Sveriges del räknade vi i september med att industriproduktionen ökar med två procent i år för att minska lika mycket nästa år. Vi får hoppas det håller även om det känns optimistiskt.

Förra veckan skrev vi några rader om långsiktig tillväxtpotential. Det är inte bara på kort sikt det ser mindre positivt ut. Energieländet kommer nu under överskådlig tid medföra att energiintensiv industri i Europa inte bara riskerar att dra ner på belysningen, utan också stänga ner sin verksamhet. Har vi tur överlever en del energiintensiva företag men med ökade investeringar i länder med hyggligt fungerande energisystem. Europas energipolitik bidrar till att sänka dess ekonomiska tillväxtpotential.