Tydlig nedgång i investeringar tyngde BNP första kvartalet

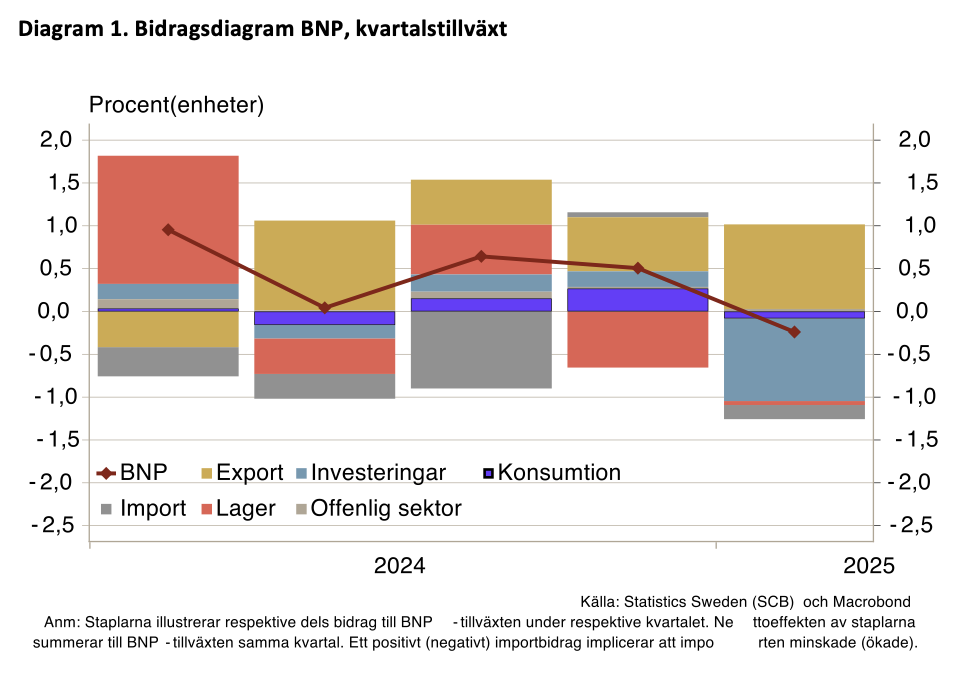

Den senaste BNP-statistiken för första kvartalet visar en nedgång med cirka 0,2 procent i säsongsrensade termer – första negativa kvartalsutfallet på ett år. Detta sätter press på Riksbanken inför räntebeslutet som offentliggörs den 18 juni. Samtidigt låg BNP-nivån knappt 1 procent högre än ett år tidigare, vilket är betydligt lägre än den årstillväxt på omkring 2 procent som Riksbanken räknade med i sin marsprognos. Reviderade data pekar dessutom på att tillväxten fjärde kvartalet 2024 var 0,3 procentenheter svagare än tidigare rapporterat – ytterligare en signal om att ekonomin går trögare än Riksbanken väntat sig.

Den negativa överraskningen låg främst i investeringarna, som utvecklades markant svagare än väntat (se diagram 1). Bostadsinvesteringarna låg kvar på föregående kvartals nivå, men investeringar i andra byggnader och anläggningar föll kraftigt. Den privata konsumtionen var också dämpad. En något starkare export och oväntat låg import mildrade BNP-fallet, men i det stora hela tyder utfallet på en inbromsning i efterfrågan – något som ökar sannolikheten för en räntesänkning.

Nyligen uppdaterad serien för BNP-indikatorn kompletterar bilden

Den uppdaterade BNP-indikatorn för april, som publicerades i tisdags, visar att nedgången under första kvartalet till stor del förklaras av en svag februarimånad. Aktiviteten har därefter förbättrats under mars och april. Detta ger en något ljusare bild av det aktuella konjunkturläget än vad nationalräkenskaperna antyder – men är knappast tillräckligt för att förändra utsikterna för penningpolitiken.

Privatkonsumtionen ökade i april och är upp nästan 3 procent jämfört med samma månad i fjol, trots fortsatt lågt stämningsläge bland hushållen enligt Konjunkturbarometern. Ökningen har drivits av konsumtion av möbler, hushållsvaror och rekreationstjänster. Produktionsvärdesindex steg i april med breda uppgångar inom både industri och tjänstesektor, medan byggsektorn låg kvar på samma nivå som i mars. Riksbanken lär se dessa signaler som ett tecken på viss stabilisering – men troligtvis inte som ett tillräckligt skäl för att avvakta med att lätta på räntan.

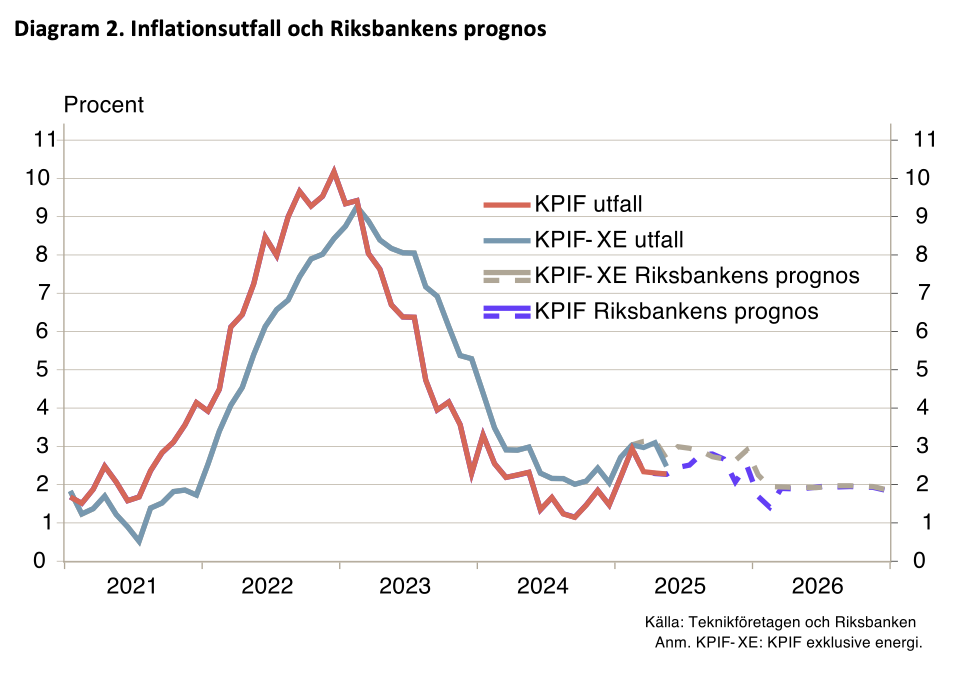

Inflationen lägre än i Riksbankens prognos

KPIF exklusive energi och räntor uppgick i maj till 2,5 procent, två tiondelar under Riksbankens marsprognos (se diagram 2). Trots att inflationen sannolikt överstiger målet under resten av året på grund av så kallade korgeffekter, avtar det underliggande pristrycket. Sedan januari har priserna, fram till den senaste noteringen i maj, ökat i en takt som ligger nära Riksbankens inflationsmål. Maj-inflationen påverkades visserligen negativt av det förhöjda ROT-avdraget, som ska gälla året ut. Men även detta åsidosatt så ser vi en minskning i inflationstrycket. Givet att konjunkturen ser något svagare ut än tidigare väntat, kan inflationstrycket komma ner ytterligare framöver.

Riksbanken följer inflationsförväntningarna noga, och där syns viss fortsatt oro. Hushållens förväntningar är fortsatt förhöjda, och många detaljhandelsföretag planerar prishöjningar. Dessa signaler lyftes dock inte fram som allvarliga i majprotokollet, vilket antyder att direktionen inte ser dem som tillräckliga skäl att hålla tillbaka. Samtidigt visar Riksbankens egen företagsundersökning att färre företag som säljer till andra företag planerar prishöjningar, och vissa räknar till och med med prissänkningar på grund av svag efterfrågan – något som stärker argumentet för räntesänkning.

Lärdomar från 2024 kan påverka Riksbankens agerande nu

Marknaden har i stort sett prisat in en räntesänkning vid nästa möte. Detta ökar ytterligare sannolikheten för en skarpare kritik om Riksbanken i efterhand bedöms ha agerat för sent. I en nyligen publicerad utvärdering av Riksbankens penningpolitik 2024 menar forskarna Hassler, Kinnerud, Krusell och Vestman att centralbanken agerade något långsamt i den senaste inflationsnedgången. Mot den bakgrunden kan det finnas en på marginalen större vilja att agera snabbt denna gång.

Räntesänkning sannolik den 18 juni

Sammantaget talar utvecklingen för att Riksbanken kommer att annonsera en sänkning av styrräntan den 18 juni. Visserligen finns vissa faktorer som talar för försiktighet, såsom fortsatt höga inflationsförväntningar bland hushåll och prisplaner hos många detaljhandelsföretag. Dessa lyftes dock inte fram som särskilt oroande i det senaste penningpolitiska protokollet, och Riksbankens egen företagsundersökning visar dessutom att färre företag planerar höjda priser. Att aktiviteten enligt BNP-indikatorn föll kraftigt i februari men återhämtade sig under mars och april ger en något starkare bild av konjunkturutvecklingen än vad nationalräkenskaperna för första kvartalet gör. Denna förbättring är dock sannolikt inte tillräcklig för att Riksbanken ska avstå från att sänka räntan. Därtill kan utvärderingen av penningpolitiken under 2024 – som pekar på att Riksbanken då kunde ha agerat något snabbare – bidra till att direktionen idag är särskilt angelägen om att inte framstå som långsam i sitt agerande. Vi står fast vid vår bedömning om att det blir totalt två sänkningar under året.

Fördjupa dig mer

Riksbankens företagarundersökning

Riksbankens penningpolitiska protokoll

Svensk penningpolitik 2024

Veckans graf: Midsommartemperatur i Stockholm historiskt

- medelhavsvärme eller minusgrader?