Konsumtionen är och blir viktig

Preliminära siffror pekar på att BNP ökade med 1,1 procent under tredje kvartalet – en förhållandevis stark utveckling och i linje med vår prognos i konjunkturrapporten som släpptes för två veckor sedan (se här). Vår bedömning är att uppgången till stor del förklaras av en ökad privat konsumtion, även om detaljerna publiceras först i slutet av november.

Tillväxten väntas mattas av något under fjärde kvartalet, men gradvis ta fart igen under 2026. Det som sticker ut i denna konjunkturcykel är att återhämtningen i ovanligt hög grad ser ut att drivas av hushållens konsumtion.

Starkare stämningsläge i Konjunkturbarometern

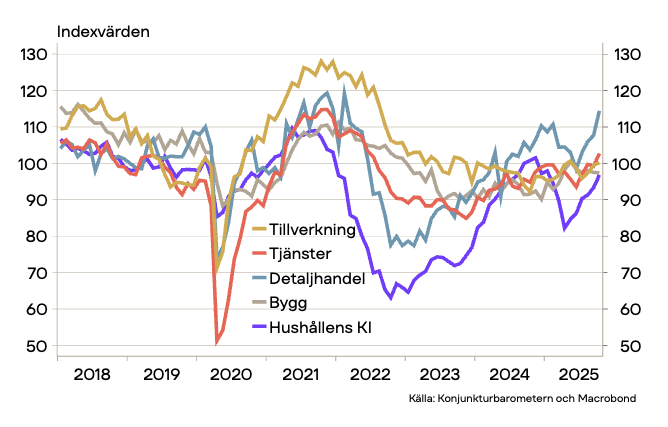

Konjunkturbarometern som publicerades förra veckan visar att den sammanvägda barometerindikatorn steg till 101. Det är första gången sedan hösten 2022 som indikatorn passerar 100-nivån, vilket signalerar ett något starkare stämningsläge i ekonomin.

Förbättringen var bred och omfattade tjänstesektorn, tillverkning, detaljhandel och hushåll – med byggsektorn som enda undantag (se diagram 1). Det största positiva bidraget kom från hushållens konfidensindikator, där både synen på den egna ekonomin och svensk ekonomi i stort stärktes tydligt.

Diagram 1: Delindex som ingår i Konjunkturbarometern

Den alltmer optimistiska hållningen bland hushållen har varit en av de viktigaste förändringarna det senaste halvåret. Vi bedömer att denna fortsatta förtroendeförstärkning är en avgörande förutsättning för att en gradvis konjunkturåterhämtning ska kunna ske under 2026.

Tidigare i veckan publicerades även PMI för tillverkningsindustrin. Indikatorn backade marginellt men noteras på 55,1, vilket ligger över 50-nivån som indikerar expansion.[1] PMI-indikatorn och konjunkturbarometerindikatorn utvecklades väldigt olika under perioden 2021 till 2024 men sedan något år tillbaka stämmer rörelserna åter igen bra överens med varandra. Det kan vara värt att notera att PMI historiskt sett brukar gå något före barometerindikatorn.

Tillverkningsindustrin försiktigt på väg uppåt

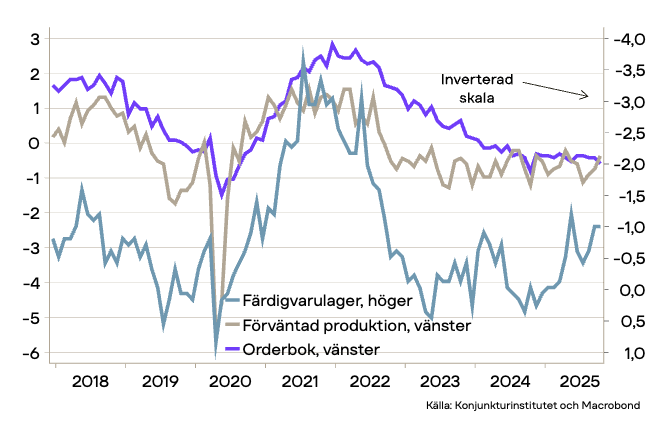

Indikatorn för tillverkningsindustrin steg marginellt i oktober och ligger nu precis på 100, en nivå som signalerar ett balanserat läge. Uppgången drevs framför allt av att företagen blivit mindre pessimistiska kring den framtida produktionsutvecklingen (se diagram 2). Orderstocksomdömet försämrades marginellt. Samtidigt noterar vi att företagen i PMI fortsätter att rapportera ökad orderingång. En uppgång i nya order i PMI indikerar ofta att produktionsplanerna ökar under de två kommande månaderna i Konjunkturbarometern. I dagsläget ligger produktionsplanerna något lågt i förhållande till nya order i PMI.

Diagram 2: Delindex i indikatorn för tillverkningsindustrin

Vi väntar oss en försiktigt positiv utveckling för industrin under 2026. Drivkrafterna är dels fortsatt höga investeringar i infrastruktur och försvar i Sverige och Europa, dels en successivt starkare efterfrågan på både konsumtions- och investeringsvaror. Den förbättrade köpkraften kombinerat med ett uppdämt behov av att ersätta föråldrad utrustning – och i vissa fall expandera kapacitet – talar för en gradvis återhämtning inom industrin.

Konkurrens och kostnader bromsar industrin

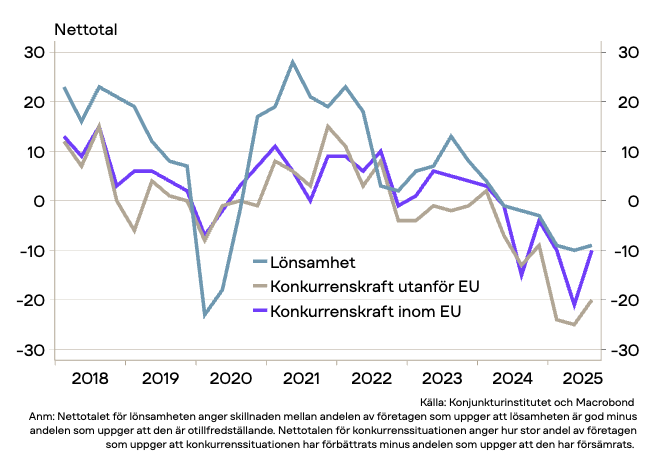

En gång per kvartal publiceras en mer omfattande Konjunkturbarometer – och förra veckan var just en sådan. I samband med detta tillfrågas företagen bland annat om lönsamheten och hur konkurrenssituationen har utvecklats under de senaste tre månaderna.

Resultaten visar en fortsatt tuff verklighet. Inom tillverkningsindustrin har företagen rapporterat en successivt försämrad konkurrenssituation i nästan två år, samtidigt som lönsamheten bedömts vara otillfredsställande under ungefär lika lång tid (se diagram 3).

Diagram 3: Konkurrenssituation och lönsamhet inom tillverkningsindustrin

Statistiken understryker att många svenska industriföretag står under betydande press. En allt större del av konkurrensen kommer från snabbväxande asiatiska aktörer som vinner marknadsandelar på flera fronter. Samtidigt har kronan stärkts markant sedan årsskiftet. Kombinationen av en starkare krona och stigande kostnader gör det mer utmanande för svenska tillverkningsföretag att konkurrera globalt och ställer höga krav på omställning, effektivisering och innovationskraft.

[1] Notera att 50 kan tolkas som nivån över vilken som ekonomin växer medan den minskar under 50. I Konjunkturbarometern talas det ofta om att det går en brytpunkt vid 100. Men tolkningen av hur värden över 100 ska tolkas skiljer sig något jämfört med i PMI. I Konjunkturbarometern normaliseras alla värden så att det historiska genomsnittet är 100. Till exempel kan då ett värde på precis 100 eller till och med något under 100 indikera expansion.