- Ekonomisk analys

- 13 jan. 2023

- Sakområde:

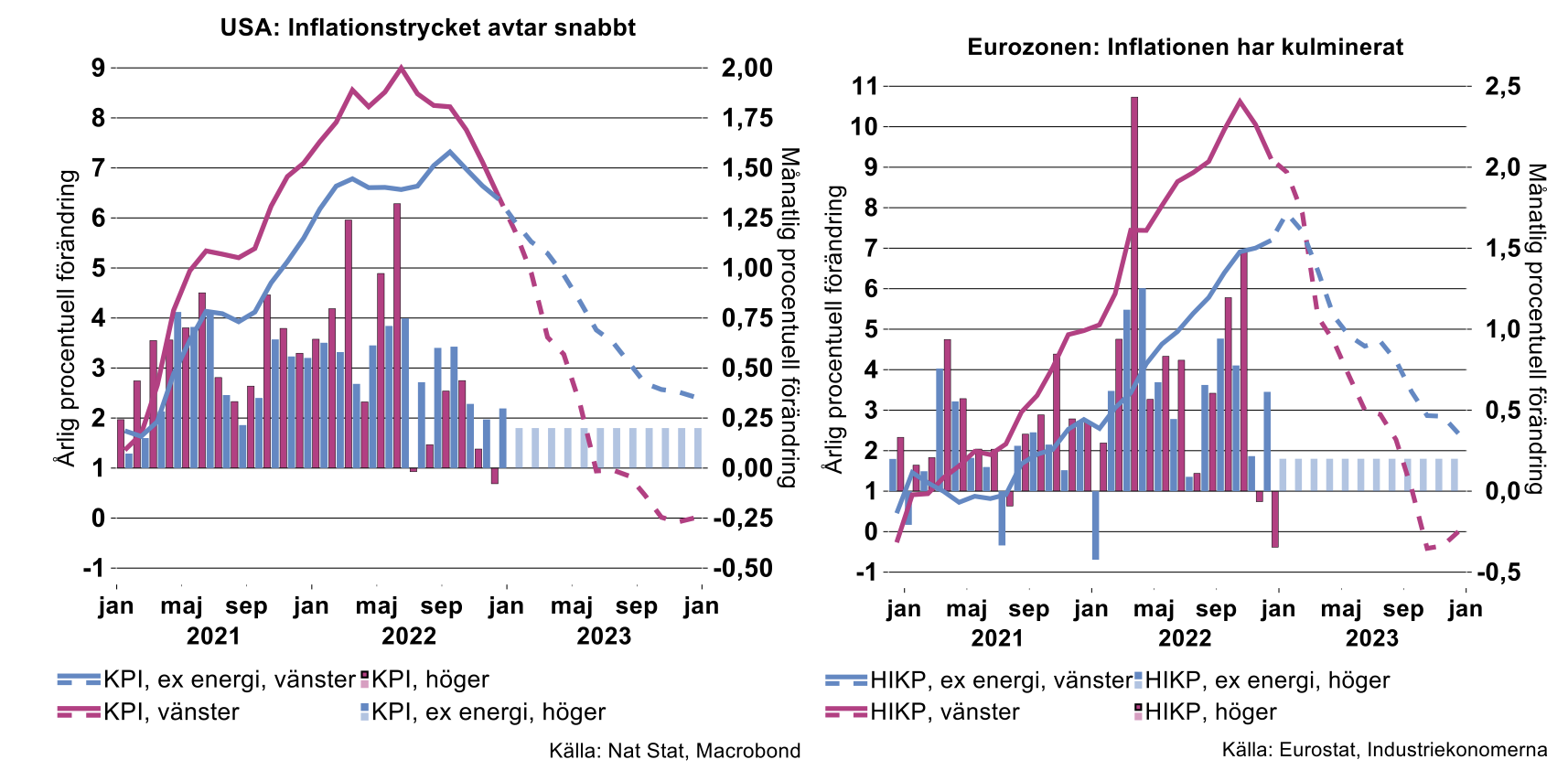

Industriekonomerna har vid ett flertal tillfällen poängterat att USA ligger långt före Eurozonen och Sverige i inflationscykeln: inflationen tog helt enkelt fart betydligt tidigare i USA.

Vi har också betonat att dessa skillnader till stor del reflekterar att inflationen på ömse sidor om Atlanten haft olika drivkrafter: i huvudsak externa kostnadschocker i Europa och i huvudsak inhemskt efterfrågetryck i USA. Ett tecken på detta är att i USA sammanföll mer eller mindre rusningarna i KPI och KPI-exklusive energi. I Eurozonen och Sverige syns däremot ett betydande tidsgap. Här stack kärninflationen iväg i takt med att stigande energipriser smittade av sig på övriga varu- och tjänstepriser.

Skillnaderna i inflationsförloppen mellan kontinenterna består delvis även enligt decemberstatistiken: ”kärninflationen” har uppenbarligen kulminerat i USA.[1] Kärninflationen har där fallit tre månader i rad från 7,3 procent i september till 6,4 procent i december. Kärninflation fortsätter däremot obrutet att stiga på vår sida av Atlanten.

Det är således uppenbart att andra och tredje ordningens effekter av skenande energipriser ännu inte har klingat av i Eurozonen och Sverige. Tvärtom hoppade kärn-KPI upp med hela 0,6/ 0,8 procent i Eurozonen/Sverige mellan november och december medan motsvarande hopp i USA endast var 0,3 procent.

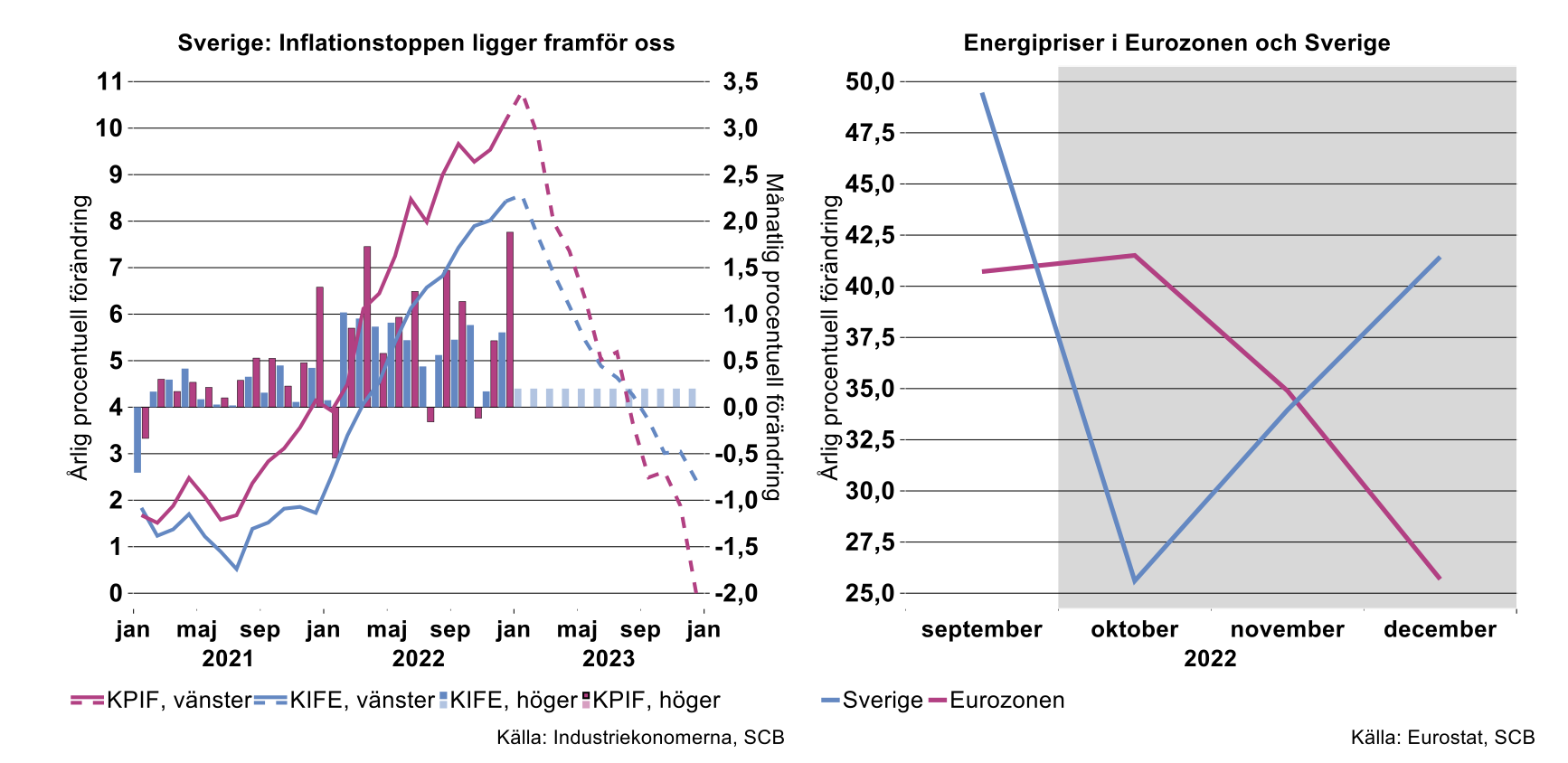

Vad gäller KPI i stort, alltså inklusive energi, har dock en intressant skillnad uppstått på ”vår” sida av Atlanten de senaste månaderna: medan utvecklingen för HIKP i Eurozonen påminner om den i USA med avtagande tendens, fortsätter den svenska inflationen enligt KPIF att stiga. Denna skillnad speglar uppenbarligen att energipriserna stigit betydligt snabbare i Sverige än i Eurozonen de senaste månaderna (se bilden nedan till höger).[2]

Räkna med snabbt fallande inflation – även i Sverige

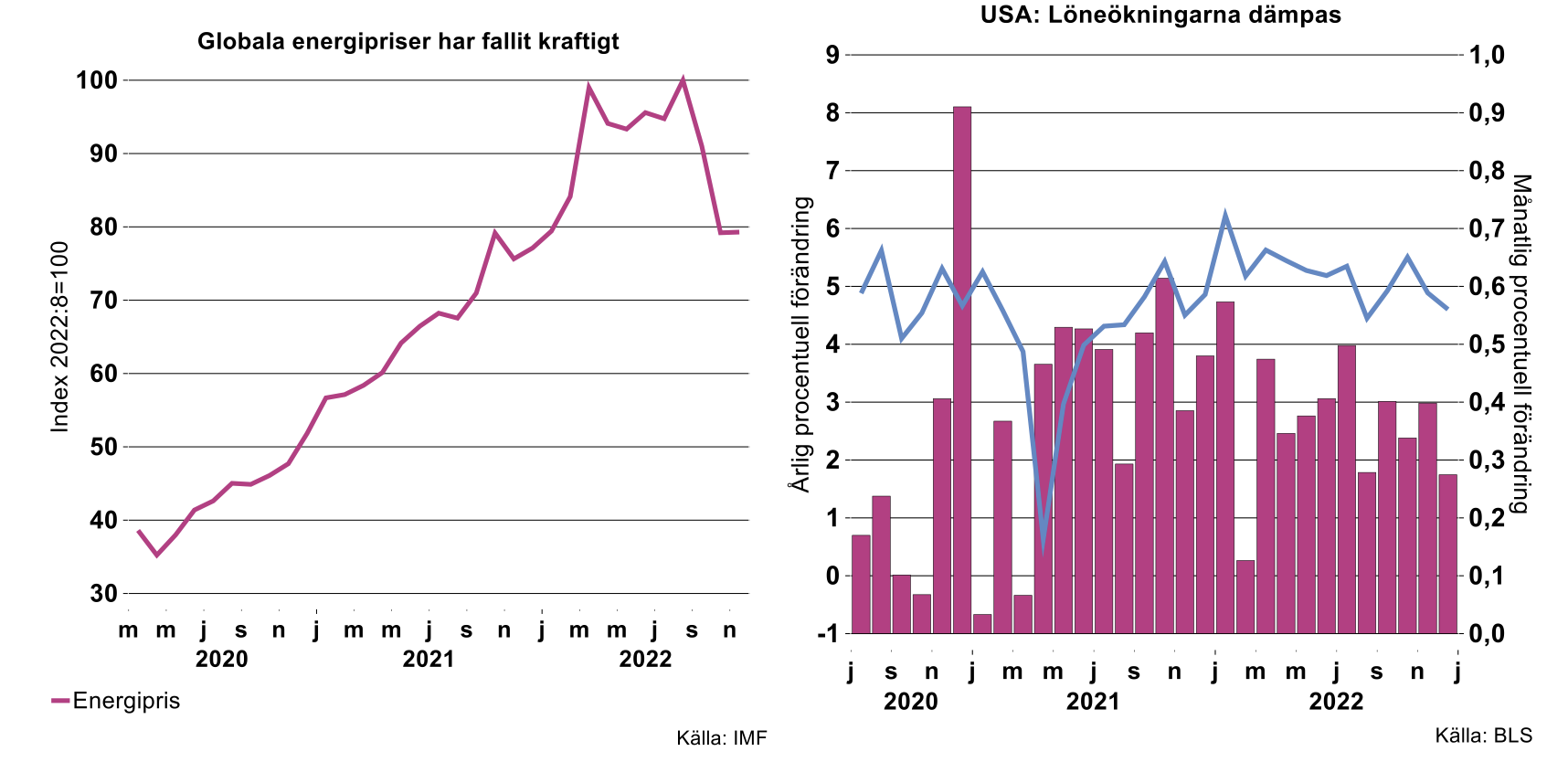

Vad ska vi då förvänta oss av inflationen framöver? Globala energipriser har fallit rejält sedan toppnivåerna förra sommaren (se bilden nedan till vänster och även: Välfyllda gaslager och relativt sett lägre gaspriser (teknikforetagen.se). Nya chocker kan självklart inträffa, man kan naturligtvis inte utesluta nya rusningar i energipriserna.

En annan möjlighet är att den starka arbetsmarknaden i USA ger en ny skjuts till löneökningarna vilket ger en impuls till inflation där. I samband med återhämtningen efter pandemin och den snabba förstärkningen av arbetsmarknaden, tog löneökningarna rejäl fart. Det senaste året har löneutvecklingen stabiliserats. Bästa gissningen är att en vikande USA-konjunktur även innebär att arbetsmarknaden gradvis svalnar. Förutsättningar för måttligare löneökningar synes därför vara goda men osvuret är bäst.

I bilderna ovan har vi skissat på hypotetiska inflationsförlopp i ”våra” tre ekonomier. Vi utgår i samtliga fall ifrån att KPI är oförändrad månad-till-månad under 2023 medan kärn-KPI ökar 0,2 procent per månad. Som framgår av bilderna ovan skulle detta innebära att inflationen i samtliga ekonomier är noll i december 2023 medan kärninflationen når 2,4 procent.

Detta ska förstås inte ses om prognoser, vi kommer med säkerhet att få helt andra scenarier, högre eller lägre. Mycket talar dock för att inflationstalen kommer att falla rejält under året, i synnerhet vad det gäller KPI i sin helhet.

[1] Med kärn-inflation åsyftas i detta sammanhang KPI exklusive energi.

[2] Se vidare annan artikel i detta nyhetsbrev.