- Ekonomisk analys

- 13 apr. 2022

- Sakområde:

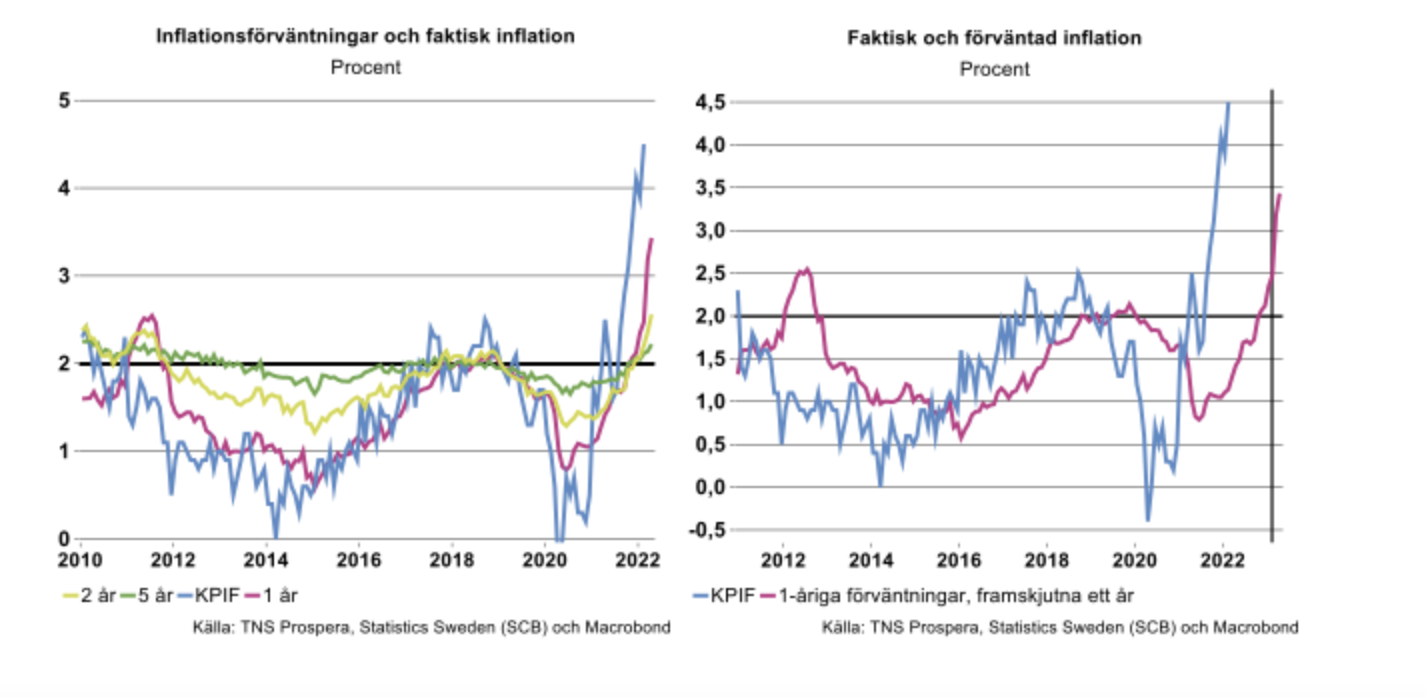

De ettåriga inflationsförväntningarna, alltså vad KPIF-inflationen antas vara i april 2023, uppgick till 3,4 procent. På två års sikt väntas inflationen uppgå till 2,6 procent. Och i april 2027, om fem år, bedöms inflationen vara 2,2 procent. Förväntningarna på kort sikt är därmed fortsatt klart högre än inflationsmålet på två procent, medan de längre förväntningarna i stort är i linje med målet (se diagram nedan till vänster). Även denna gång kan Riksbanken pusta ut.

Förväntningarna på reporäntan steg relativt mycket på ett och två års sikt

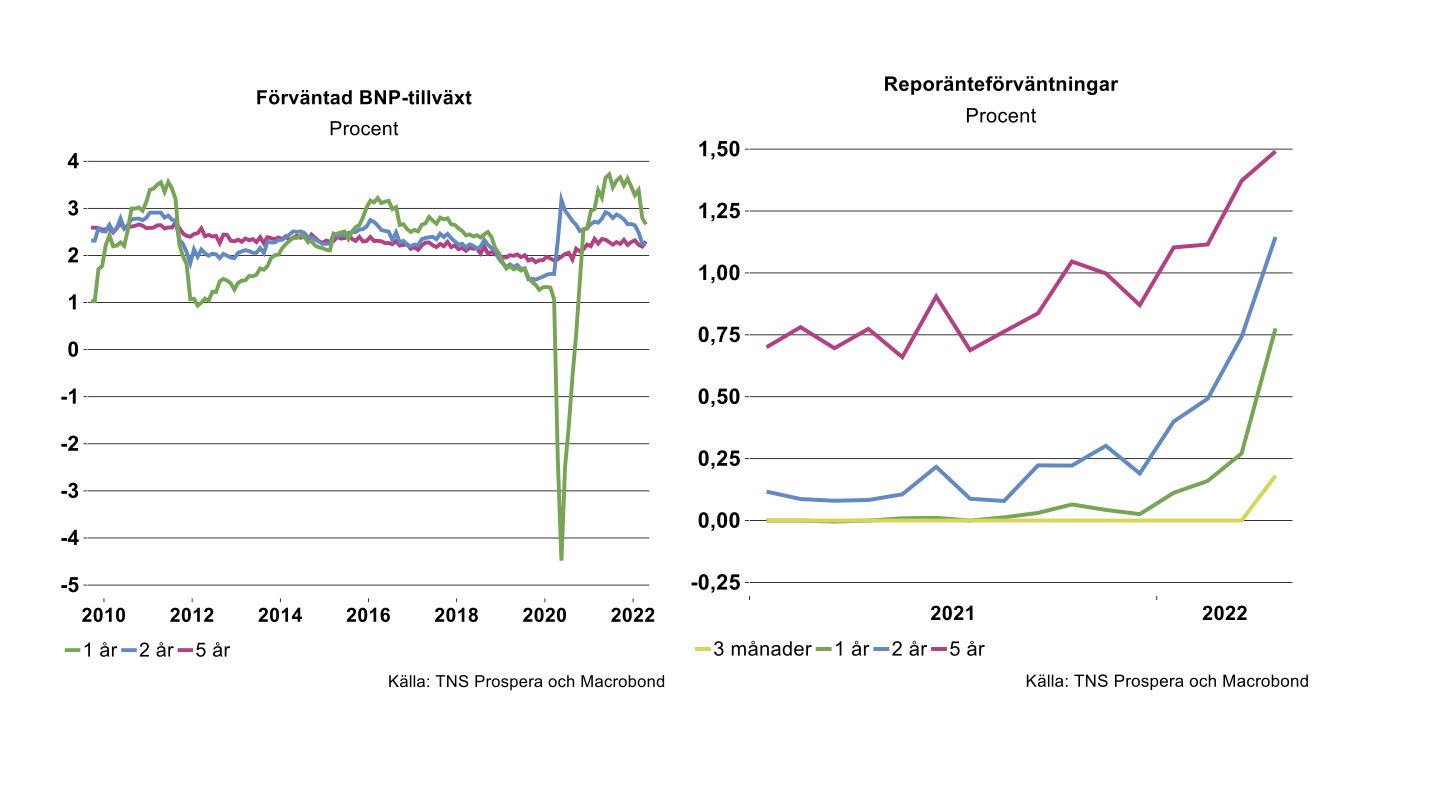

Marknadsaktörerna rapporterar även sin syn på framtida BNP-tillväxt och reporänta. Några större förändringar i bedömningen av BNP-tillväxten blev det inte i april. En större nedrevidering av förväntningarna på tillväxten på framförallt ett års sikt gjordes däremot i mars. Tillväxten väntas om ett år uppgår till 2,7 procent, för att därefter gradvis dämpas ned till 2,2 procent om fem år.

Förväntningarna på den framtida reporäntan steg på framför allt ett och två års sikt. Uppgången var runt en halv procentenhet. En del marknadsaktörer tror nu att Riksbanken höjer reporäntan under de kommande tre månaderna. I april 2027 väntas reporäntan uppgå till 1,5 procent.

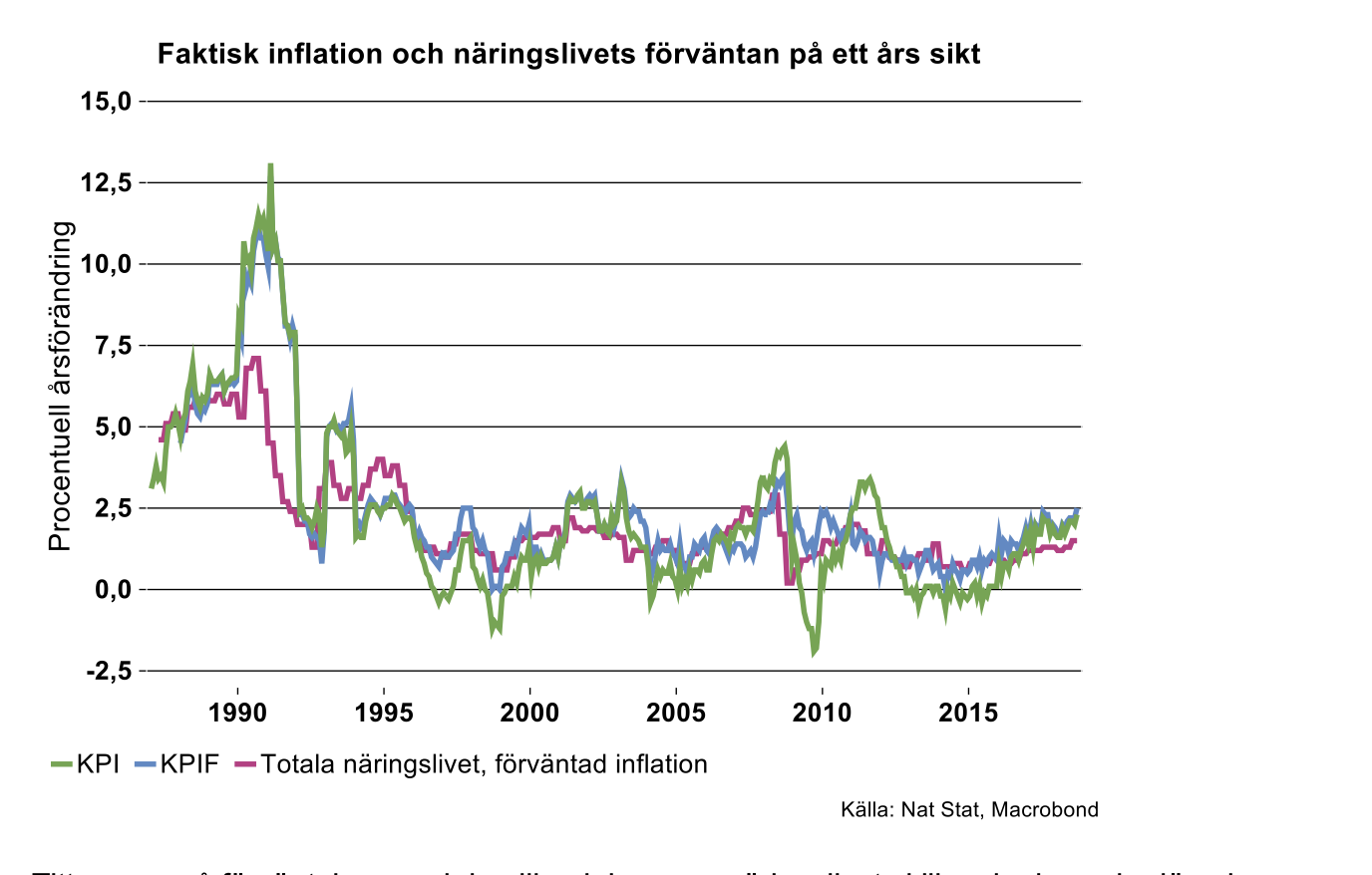

Näringslivets inflationsförväntningar högre än marknadsaktörernas i januari

Vad tror då näringslivet om inflationen framöver? Enligt Konjunkturinstitutets senaste kvartalsbarometer förväntade sig näringslivet att inflationen i januari 2023 uppgår till 3,3 procent, vilket är en uppgång jämfört med den tidigare bedömningen. (Se fotnot.) Det var hela en procentenhet högre än penningmarknadsaktörernas förväntningar i januari.

Förväntningarna på ett års sikt är därmed klart högre än inflationsmålet på två procent. Förväntningarna är samtidigt lägre än det faktiska utfallet i december 2021 och januari 2022, som uppgick till runt fyra procent, vilket skulle kunna indikera att näringslivet förväntar sig att inflationen går tillbaka i år. Det är också möjligt, eller snarare mer sannolikt, att förväntningarna avspeglar den gradvisa uppgången som varit i inflationen under senare tid.

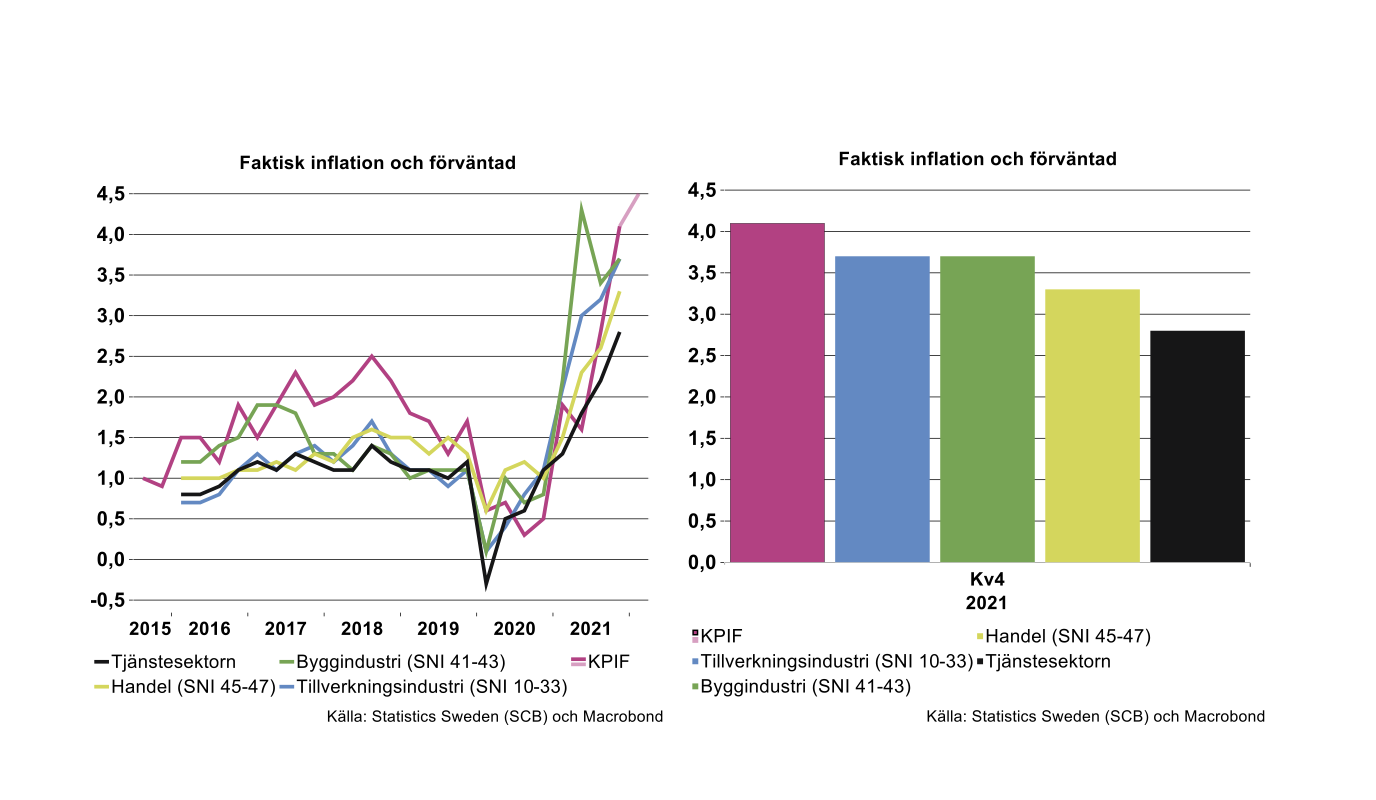

Förväntningarna spretar

Tittar man på förväntningarna i de olika delarna av näringslivet skiljer sig dessa bedömningar relativt mycket åt för närvarande, mer än vad de brukar göra (se diagram nedan). Bygg- och tillverkningsindustrins förväntningar ligger högst, på 3,7 procent. Tjänstesektorns förväntningar ligger cirka en procentenhet lägre på 2,8 procent. Det är möjligt att skillnaderna speglar olikheter i prisförändringar inom de olika branscherna.

Kan vi tro på näringslivet?

Vad säger då dessa förväntningar oss om den framtida inflationen? I veckobrevet den 18 februari analyserades förväntningarna i Prosperas enkät. Slutsatsen var då att dessa förväntningar tyvärr inte gav så mycket information om framtiden. Vad de visade för närvarande var snarast att inflationen är och har varit hög. Förväntningarna var adaptiva, synen på framtiden baseras på vad som hänt under senare tid och vilken information som finns tillgänglig.

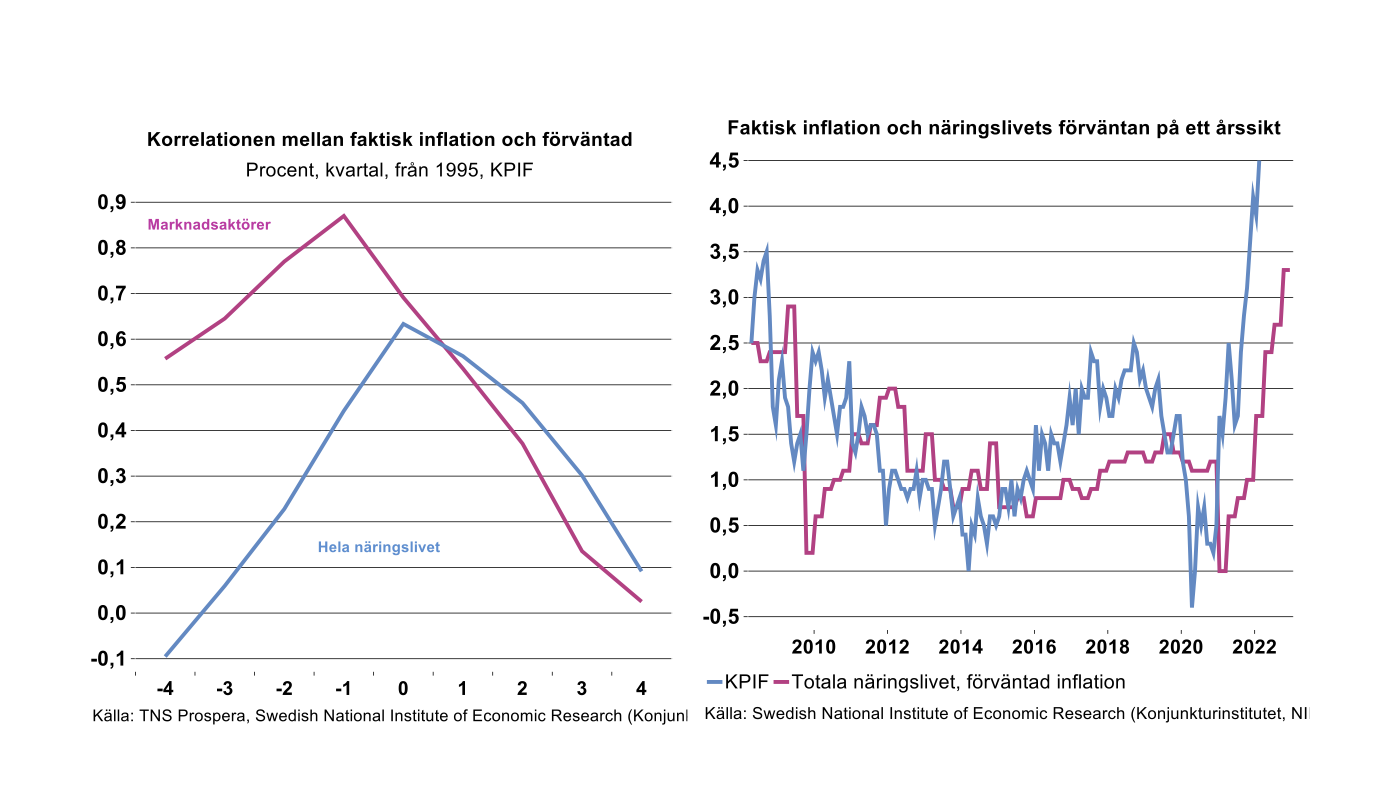

Korrelationen mellan marknadsaktörernas förväntningar på ett års sikt och faktisk inflation om fyra kvartal är låg (se diagram nedan till vänster). Korrelationen är som högst mellan inflationsförväntningarna i dag och faktisk inflation ett kvartal bakåt, alltså den senast publicerade inflationssiffran, vilket är den senast publicerade informationen. Därefter blir korrelationen allt svagare, och mellan förväntningarna och faktisk inflation ett år framåt finns i princip ingen korrelation.

Är näringslivet bättre på att bedöma den framtida inflationen? Tyvärr inte. Sambandet mellan näringslivets förväntningar och det faktiska inflationsutfallet är ännu svagare än motsvarande samband för marknadsaktörerna (gäller både KPI och KPIF). Den högsta korrelationen är mellan inflationsförväntningarna i dag och den samtida inflationen. En möjlig förklaring till detta kan vara att Konjunkturinstitutet samlar in data månaden efter det kvartal man hänför förväntningarna till. Värdet för kvartal fyra är alltså baserat på bedömningen i januari och så vidare. Även i detta fall rasar korrelationen ihop ju längre fram inflationsutfallet skjuts. Mellan förväntan om ett år och det utfall som förväntningarna handlar om finns liksom i fallet med marknadsaktörerna ingen korrelation.

Sammanfattningsvis är alltså varken penningmarknadsaktörerna eller näringslivet speciellt bra på att bedöma framtida inflation.

Kontakt Industriarbetsgivarna

Fotnot: Konjunkturbarometern redovisar siffror från januari-undersökningen som 4:e kvartalet året innan, april som 1:a kvartalet, juli som 2:a kvartalet och oktober som 3:e kvartalet.