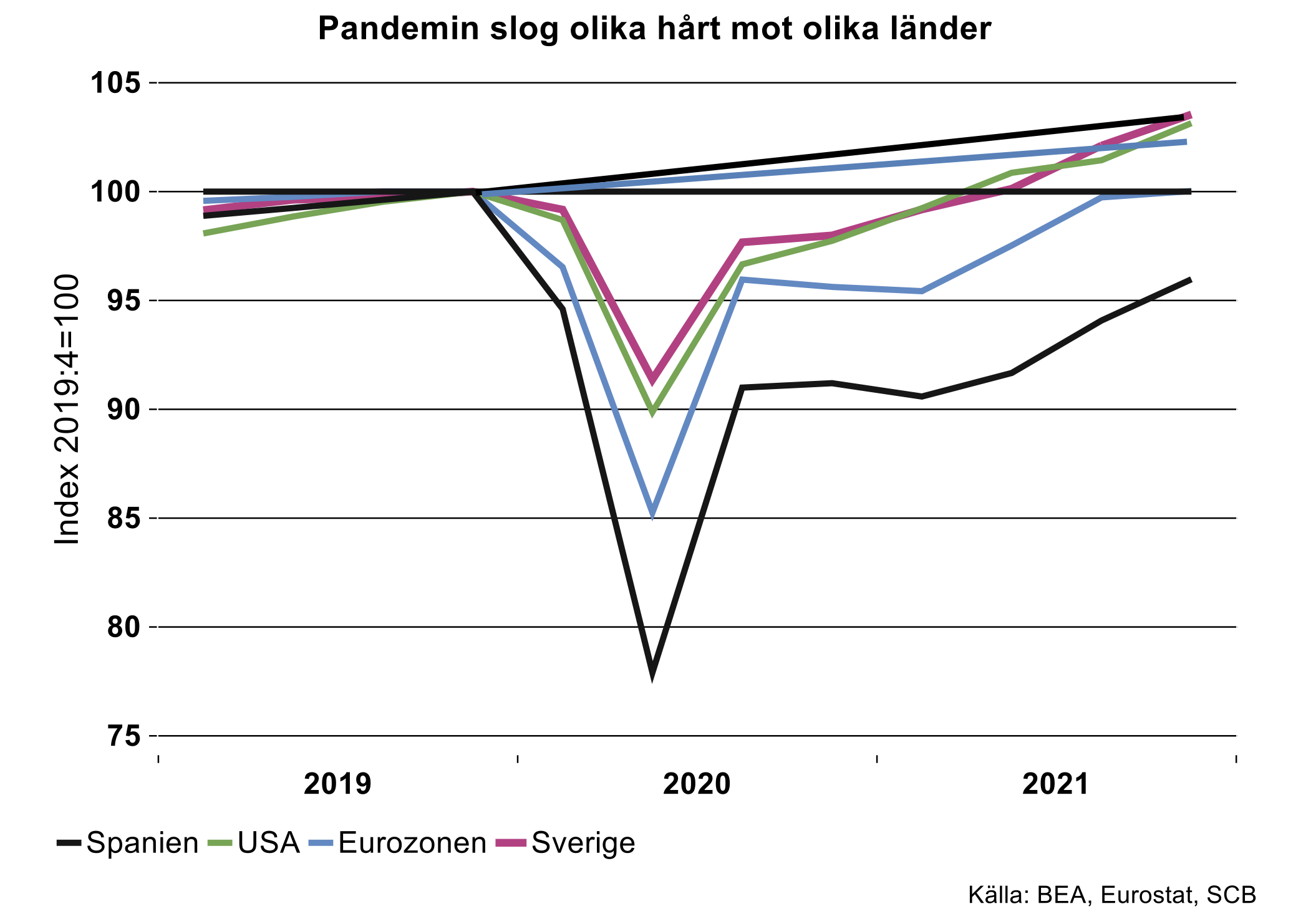

För det första är det slående hur hårt pandemin i inledningsskedet slog mot Eurozonen i allmänhet och tjänstetunga ekonomier som Spanien, Storbritannien, etcetera, i synnerhet (se bilden nedan). Detta är ju inte förvånande med tanke på att de nedstängningar som skedde inledningsvis hade störst effekter på hemmaekonomierna.

Notabelt är också att Eurozonens ekonomi hackat fram under återhämtningen och i slutet av 2021 bara precis återhämtat förlorad terräng. Eurozonen drabbades till och med av en så kallad double dip – ytterligare en recession - i samband med att länderna återinförde omfattande restriktioner i slutet av 2020, för att nästan stanna igen i slutet av 2021. Spaniens BNP är exempelvis fortfarande fyra procent under nivån innan pandemin.

Ett annat slående faktum är att utvecklingen för Sveriges och USA:s BNP varit mer eller mindre identisk: ekonomierna föll nästan lika mycket initialt och har hängt ihop som ler- och långhalm även under återhämtningen. Antar vi att svensk BNP under 2021:kv4 växte i linje med BNP-indikatorn (1,4 %, kv/kv), innebär det att Sveriges och USA:s BNP överstiger startpunkten med drygt 3 procent.

Sammanfattningsvis har snart sagt alla ekonomier lagt den värsta pandemieffekten bakom sig. Man hör också ibland argumentet att ”de ekonomiska effekterna blev ju egentligen inte så farliga och nu är allt tillbaka till det normala”. Sanningen är dock att perioden 2020-21 i grunden representerar två förlorade ekonomiska år. Som Teknikföretagen poängterat vid ett flertal tillfällen, innebär inte BNP tillbaka till pre-pandemin att såren är läkta; i normalfallet växer dessa ekonomier.

Det innebär att Sverige och USA först i slutet av 2021 helt hade återtagit förlorad mark och återvänt till normalläget (vår bedömning är att dessa ekonomiers tillväxtpotential är drygt 1,5 procent per år, se den räta svarta linjen i figuren ovan). Eurozonen som lider av en svagare tillväxtpotential än Sverige och USA (drygt en procent per år, se den räta blå linjen), har fortfarande ett gap på cirka 2,5 procent att ta igen. För ett land som Spanien handlar det snarare fortfarande om ett gap till normalläget på över fem procent.

Sveriges företagstjänster motverkade en djupare nedgång

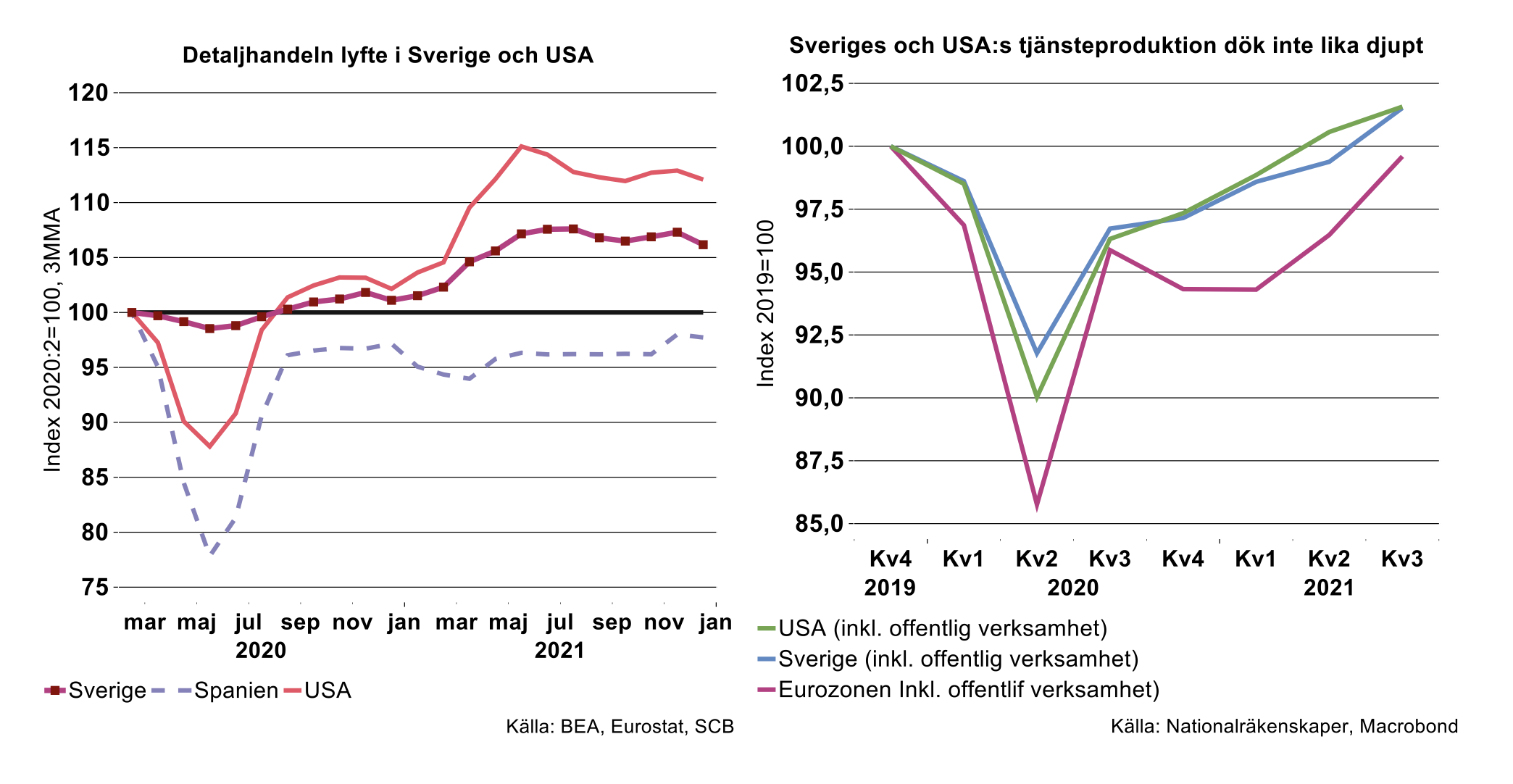

Den del av ekonomin som drabbades hårdast av Coronarestriktioner var tjänsteproduktionen. Begränsningar av människors rörelsefrihet slog främst mot besöksnäringar som hotell och restaurang, resetjänster, kultur och nöjen. Hårdare restriktioner, som rena lockdowns i vissa länder, påverkade även detaljhandeln.

Vi tar Spanien som exempel där detaljhandeln föll kraftigt i början av Coronakrisen, med hela 22 procent från februari till maj 2020. I Sverige uppgick motsvarande fall till endast 1,5 procent under samma period, se diagram nedan till vänster. I Sverige började hushållen undvika fysiska butiker, restauranger med mera för att undvika folksamlingar och smittspridning, men e-handeln tog alltmer fart liksom inköp av byggvaror, hemutrustning, elektronik med mera.

Vi ser ett samband med ökat hemarbete, korttidspermitteringar och ”hemestrande”, då fler satsade på att rusta upp sina hem och fritidshus. Ett liknande mönster visar USA där hushållens varukonsumtion fick en skjuts tack vare stimulanser från staten. I Spanien däremot lyfte aldrig hushållens varukonsumtion, där ekonomin drabbades särskilt hårt av lockdowns i kombination med att dess besöksnäring väger relativt mycket tyngre jämfört med exempelvis i Sverige. Då den drabbas hårt påverkar det även sysselsättning och efterfrågan negativt i relativt hög grad.

Förutom olika grad av restriktioner respektive stimulanser har även ekonomiernas struktur påverkat hur länder klarat sig genom krisen. Det är naturligt att länder vars tjänsteproduktion domineras av turism, som Spanien, har drabbats extra hårt. Besöksnäringen i Sverige har också drabbats relativt hårt av restriktioner, men Sverige har haft en fördel av att företagstjänster väger relativt tungt som andel av landets tjänstesektor och BNP.

Om vi jämför Sveriges tjänsteproduktion med Euroområdets föll Sveriges inte lika djupt under inledningen av pandemin som Euroområdets under 2020, se diagram ovan till höger.[1] Sveriges tjänsteproduktion återhämtade sig dessutom klart snabbare än Euroområdets från andra halvåret 2020 och framåt.

Det beror inte enbart på att Sverige inte stängde ned och hade relativt lättare restriktioner än flera andra länder i Eurozonen. Det beror främst på att Sveriges näringsstruktur skiljer sig från Euroområdets med en större andel företagstjänster. Flera euroländer har i stället en större andel besöks- och turistnäring än Sverige.

Om vi åter tar Spanien som exempel utgör hotell- och restaurangnäring, underhållning, personliga tjänster (gym, frisörer m.m.) cirka 9 procent av BNP mot knappt 3 procent i Sverige. Däremot har Sverige en nära dubbelt så stor andel företagstjänster av BNP, 15,7 procent jämfört med 8 procent i Spanien. Som andel av den privata tjänstesektors totala förädlingsvärde utgör företagstjänster i Sverige så mycket som 30 procent.

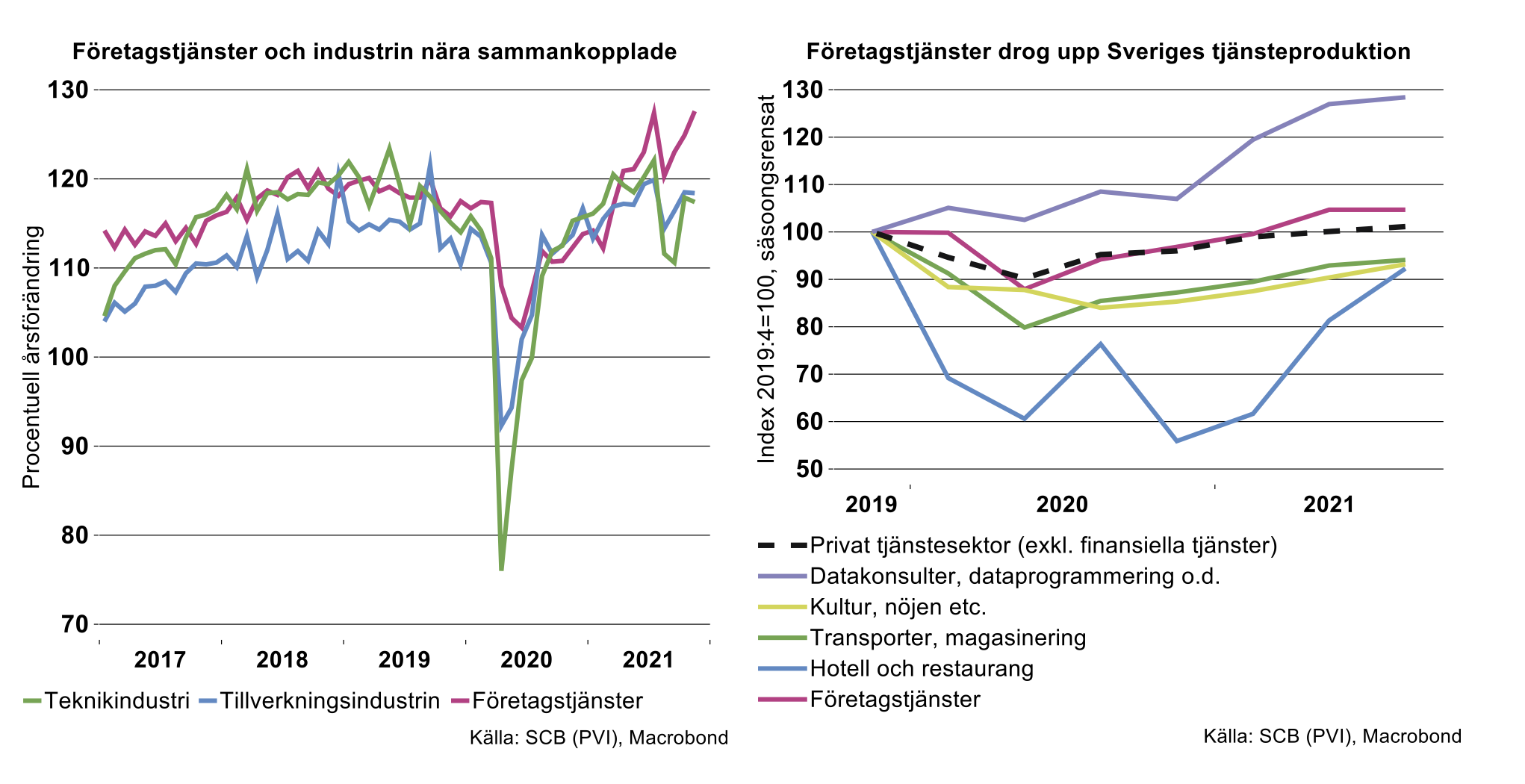

Den relativt stora andelen företagstjänster i Sverige har alltså utgjort en fördel för ekonomin under Coronakrisen, då uppsvinget för industrin har medfört ökad produktion även inom företagstjänster. Eftersom de väger så tungt i Sveriges BNP har industrins och företagstjänsternas snabba återhämtning från det djupa fallet i början av pandemin bidragit starkt till att Sveriges BNP föll betydligt grundare än i många andra länder under 2020-2021.

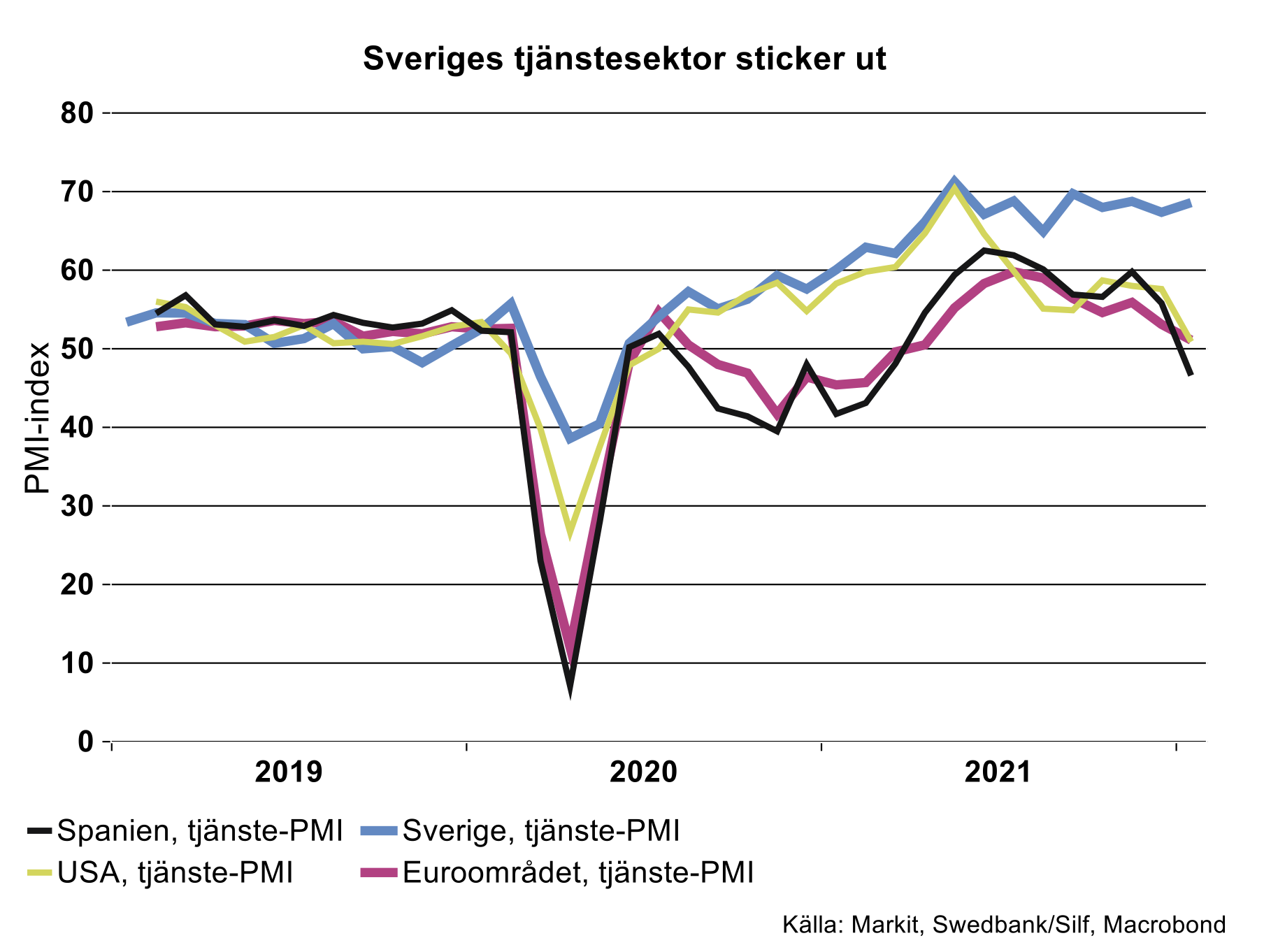

Att Sveriges tjänstesektor klarat sig igenom pandemin betydligt bättre än Eurozonens tjänstesektor illustreras också tydligt i inköpschefsindex, se diagram nedan. Medan Sveriges tjänste-PMI fortsatte upp från tredje kvartalet 2020 till en hög nivå, något under index 70 sedan maj förra året, har Eurozonens tjänste-PMI fallit i två omgångar, både under andra halvåret 2020 och 2021 i samband med ökad smittspridning av coronavirus och hårdare restriktioner. Spaniens tjänste-PMI har följt Eurozonens relativt nära under pandemin, och bidragit till både ned- och uppgångar i samband med periodvis införda alternativt lättade restriktioner. I januari i år föll Spaniens tjänste-PMI åter under 50-strecket, vilket indikerar fallande produktion från föregående månad.

USA:s tjänste-PMI föll också under andra halvåret 2021 och även i januari i år, och närmade sig index 50. Fallet sedan andra halvan av 2021 hör samman med att de positiva effekterna av tidigare stimulanser klingat av i kombination med ökad smittspridning.

Även i Sverige infördes tuffare restriktioner i samband med nya vågor av smittade av coronavirus under hösten/vintern 2020 och 2021, men de tungt vägande företagstjänsterna kunde ändå ånga på då de inte påverkades nämnvärt av restriktionerna. I januari i år låg Sveriges tjänste-PMI kvar på hög nivå, på 68,6, medan Eurozonens tjänste-PMI fortsatte falla, till 51,1.

Vad är så speciellt med företagstjänster?

Till företagstjänster hör en rad branscher som karaktäriseras av kunskapsintensiv produktion inom exempelvis teknik- och datakonsulter, arkitekter, forskning och utveckling, reklambyråer, personaluthyrning, säkerhetstjänster med mera. Tjänsterna från dessa branscher säljs alltså i huvudsak till företag, både som insatser i deras produktion och som slutprodukter för löpande konsumtion eller investeringar, såväl på hemma- som på exportmarknaden.

Nära hälften av företagstjänsternas produktion i Sverige utgör insatstjänster som används i andra sektorers produktion, varav omkring 1/4 går till industrin. Då industrin ökar takten tar även denna produktion av insatstjänster till industrin fart. Då industrin dessutom ökar sina investeringar kan det också leda till en ökning av immateriella investeringar, såsom i programvara, forskning och utveckling med mera, som kan innebära ökad efterfrågan för exempelvis datakonsulter med flera företagstjänster.

En stor del av företagstjänsterna säljs också till övriga ekonomin som insatstjänster, främst till verksamheter inom tjänstesektorn. Under industrins snabba återhämtning under pandemin var främst industrin draglok för företagstjänsterna, eftersom större delen av den övriga tjänstesektorn var fortsatt drabbad av restriktioner och mycket låg efterfrågan. Medan nivån på produktionen inom hotell, restaurang, kultur, nöjen, resetjänster med mera trycktes ned av restriktioner kunde företagstjänster, inklusive datakonsulter höja produktionen, se diagram till höger ovan.

I slutet av 2021 låg företagstjänsternas produktion och särskilt datakonsulternas, betydligt över nivån strax innan krisen startade. Däremot understeg ännu besöksnäringarnas produktion deras pre-coronanivåer. Då allt fler restriktioner började släppas från mitten av förra året tog produktionen fart även inom besöksnäringen. Det kan ge ytterligare draghjälp till företagstjänster som säljer tjänster även till denna del av ekonomin.

Sammanfattningsvis kunde produktionen inom företagstjänster ta fart under större delen av de senaste två åren och möta ökad efterfrågan från främst industrin. Mot slutet av 2021 drabbades emellertid fler branscher av flaskhalsar och brist på insatsvaror, vilket höll tillbaka industrins tillväxt, vilket i förlängningen normalt påverkar även företagstjänster. De drabbas å andra sidan inte på samma sätt av brist på insatsvaror, men däremot av brist på personal. Denna brist utgör ett växande hinder för företagstjänster att kunna öka produktionen och möta efterfrågan.

Med kapacitetsbegränsningar kan konkurrensen från utländska tjänsteproducenter komma att öka, både på den svenska hemmamarknaden och på exportmarknaden. Särskilt företagstjänster är nämligen internationellt konkurrensutsatta bland tjänstebranscher (se vidare vår rapport som förklarar detta mer ingående – ”Den konkurrensutsatta sektorn mer än industrin”).

[1] I diagrammet jämförs Sveriges produktion i tjänstesektorn totalt med tjänsteproduktionen i Euroområdet, alltså inklusive offentlig verksamhet. Detta eftersom det saknas en uppdelning på privat och offentlig tjänsteproduktion i Euroområdets nationalräkenskaper. Då vi inkluderar offentlig verksamhet i tidsserien för Sveriges tjänsteproduktion kvarstår hur som helst skillnaden mot Euroområdets utveckling för tjänstesektorn totalt.