Man brukar tala om att det finansiella systemet har ett antal uppgifter vars syfte är att bidra till att en ekonomi fungerar väl och växer. Det handlar om att förmedla betalningar snabbt, smidigt och säkert, omvandla sparande till finansiering på ett effektivt sätt och sprida och fördela om risker. Stabiliteten i det finansiella systemet förutsätter att det finns ett förtroende för systemet vilket bygger på att marknaden fungerar väl.

Ett påtagligt exempel på de dramatiska effekter som kan uppstå när förtroendet och tilltron raseras för det finansiella systemet, var Lehman-kraschen 2008. Då frös de globala finansmarknaderna till is och flödena stoppades, inte på grund av brist på finansiellt kapital – det fanns enorma mängder likviditet i systemet – utan brist på förtroende. Ingen kunde vara säker på vem som satt på Svarte Petter i form av värdelösa tillgångar kopplade till den kraschade bostadsmarknaden i USA. Dessa kopplingar kunde dessutom ske i flera led, i en katten-på-råttan-råttan-på-repet kedja. Lite drastiskt uttryckt kan följden beskrivas som att ingen ville låna ut till någon. Den gången krävdes det gigantiska insatser från värdens centralbanker, regeringar och internationella organ för att återställa tilltron och därmed finanssystemets funktionalitet. Den här gången kan det råda osäkerhet vilka aktörer som har betydande innehav i ryska tillgångar.

De sanktioner och åtgärder som nu vidtas, om inte omintetgör så åtminstone kraftigt försvårar, dessa uppgifter och därmed slår de hårt mot den ryska ekonomin. Det handlar bland annat om att begränsa tillgången till det globala betalningssystemet SWIFT, minska den ryska centralbankens möjlighet att stötta det finansiella systemet genom att låsa dess finansiella tillgångar och försvåra finansieringen av det ryska näringslivet genom att kliva ur aktieinnehav.

Ryska bankers förmåga att förmedla betalningar via SWIFT stoppas

Det finns i västvärlden idag inget allmänt förbud emot export till och från Ryssland, förutom när det gäller mer strategiska varor. Möjligheten till handel kan dock omöjliggöras på flera andra sätt. Om det till exempel inte går att genomföra betalningar så blir det så klart svårt att bedriva handel. Under senare tid har frågan varit uppe om Ryssland skulle stängas av från det globala betalningssystemet, SWIFT, som över 11 000 institutioner är anslutna till. I onsdags enades EU-länderna i frågan. Beslutet blev att sju ryska banker inte får delta i betalningssystemet, vilket gäller från slutet av nästa vecka.[1] Den största och den tredje största ryska banken, Sberbank och Gazprombank, får dock fortsatt delta i SWIFT som tidigare. Att dessa banker fick vara kvar beror på att betalningar för rysk naturgas och olja går via dessa banker. Europas beroende av gas och olja från Ryssland fick därmed styra. Risken för kraftigt stigande energi- och mineralpriser borde därmed minskat, men trots detta har det priset på gas och olja stigit markant i veckan. Läs mer om detta i artikeln Sverige kan bidra till att minska Europas beroende av rysk gas.

Alla typer av betalningar kommer att kunna genomföras på de ryska banker som är kvar i SWIFT då det inte var möjligt att särskilja betalningar för exempelvis gas och olja. Självklart blir sanktionen på så vis inte lika kraftfull, men att styra om alla betalningar från de sju banker som stängdes av kommer att ta tid. Det ryska finansiella systemet kommer därmed i närtid vara varken snabbt eller smidigt.

Några sanktioner är heller inte möjliga att vidta för andra länders banker som har affärer med Ryssland. Här kan man förvänta sig att moral och anseende blir styrande för det finansiella systemet. Anseendet – i slutänden kommersiella överväganden - är sannolikt styrande även för näringslivet i stort vilket talar för att företag exempelvis inte möjliggör fortsatt handel genom att byta till en rysk bank som har tillgång till SWIFT.

Ett annat kryphål skulle kunna vara att ryska banker som inte får delta i SWIFT byter till något annat betalningssystem, till exempel det kinesiska internationella betalningssystemet Cross-border Interbank Payment System (CIPS). Detta system har inte lika många aktörer kopplade till sig[2] och givet att västvärlden avhåller sig från handel med Ryssland spelar detta i slutändan ingen roll.[3]

Ryska centralbankens handlingsutrymme minskas, liksom oligarkernas

Sedan tidigare har även den ryska centralbankens handlingsutrymme kringskurits. I en samordnad aktion har Storbritannien, EU och USA infört ett förbud mot finansiella transaktioner med den ryska centralbanken och det ryska finansdepartementet. I klartext förhindras därmed den ryska centralbanken att använda den valutareserv som finns i dessa länder för att stötta det ryska finansiella systemet och rubeln. Cirka 13 procent av valutareserven hålls i yuan och är därmed tillgängliga för att stötta rubeln.

Aktioner från näringslivet som påverkar de finansiella marknaderna

Förutom politiskt genomförda sanktioner vidtas även åtgärder i den privata sektorn. Till exempel överger investerare den ryska aktiemarknaden i stor skala. Även Norska oljefonden och BP har avslutat sina investeringar i Ryssland. AIIB, den asiatiska investmentbanken, har vidare beslutat att all verksamhet relaterade till Ryssland och Vitryssland är pausad och under översyn. Samtidigt annonserar de att de kommer att stötta medlemmar som har påverkats negativt av kriget.[4] Under veckan har också Fitch och Moody's sänkt Rysslands kreditbetyg till skräpstatus, till följd av sanktionerna mot Ryssland och även en osäkerhet om hur Ryssland kommer att hantera sin statsupplåning.

En icke fungerande rysk aktiemarknad slår mot ryska företags finansieringsmöjligheter och så klart deras soliditet. Ryska företags tillgång till finansiering har också försvårats och begränsats genom att handel med ryska värdepapper har stoppats på flera börser runt om i världen. Ryska finansiella instituts möjlighet att ge lån bör sannolikt också ha påverkats av att de i sin tur bör ha svårare att finansiera sin verksamhet, inte minst på grund av sänkta kreditbetyg. Den ryska centralbanken kommer därmed behöva kliva in (se vidare nedan).

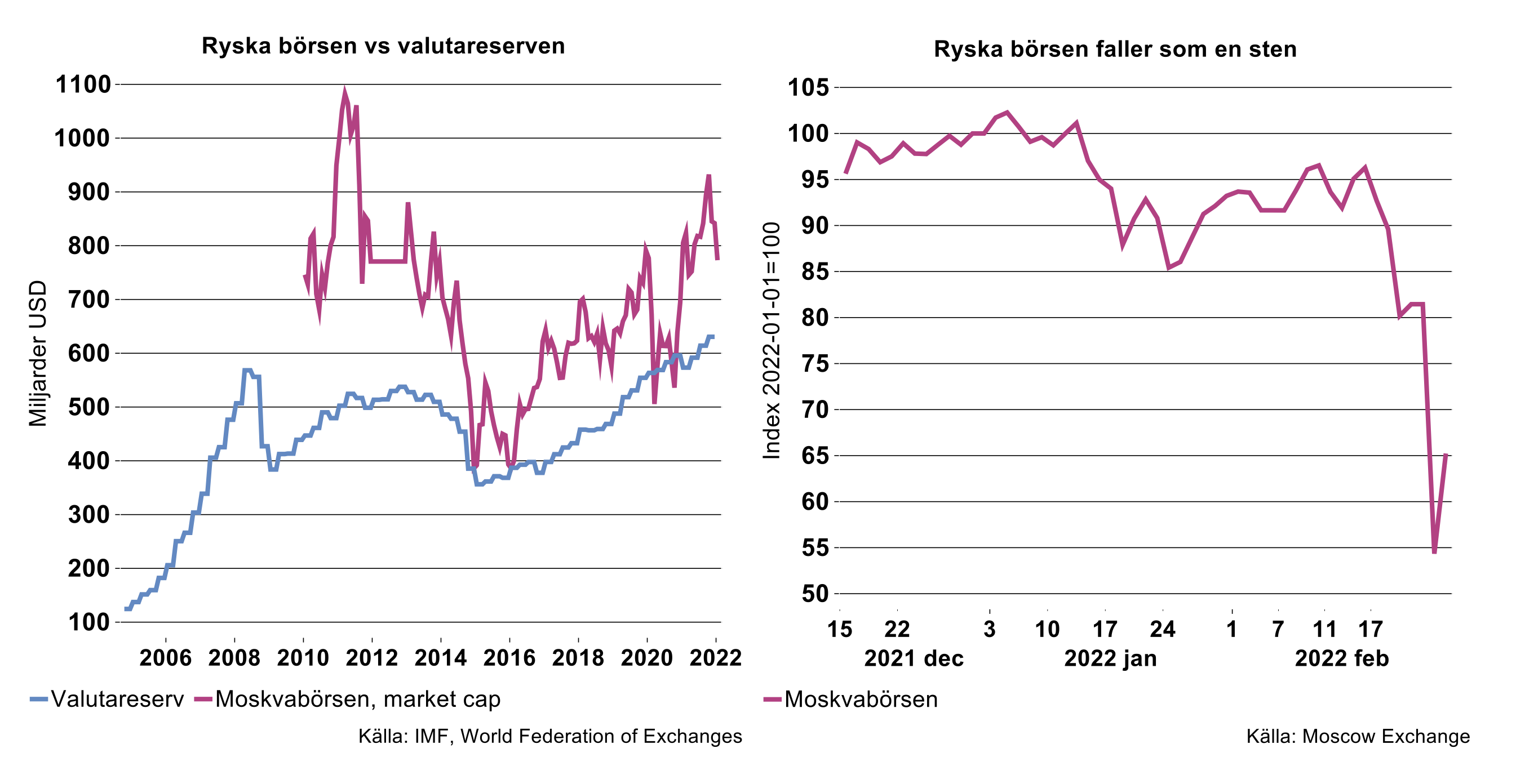

Det samlade värdet på Moskvabörsen uppgick i januari, senaste noteringen, i genomsnitt till knappt 800 miljarder USD varar cirka 81 procent var utlandsägt sommaren 2021.[5] Om en stor del av dessa utländska aktörer lämnar finns alltså inte mycket kvar av Moskvabörsen. Och om investerarna väljer att placera likviditeten från aktieförsäljningar i utländsk valuta skulle detta sätta ytterligare press på rubeln. Den för ryska centralbanken tillgängliga valutareserven skulle i ett sådant förlopp ha svårt att stötta rubeln.

Den ryska börsen har också fallit kraftigt, liksom rubeln (se diagram nedan). Den ryska börsen stängdes därför den 25 februari. Frågan är vad som händer när och om börsen öppnas igen. Under februari föll börsindex med nästan 40 procent fram till stängningen, sannolikt har även börsvärdet rasat ungefär lika mycket. Trots raset lär de utländska aktieinnehaven ändå motsvara en mycket stor andel av den ryska valutareserven.

Den ryska börsen är obetydlig i ett globalt perspektiv och svarar för mindre än en procent av det totala börsvärdet (se bilden nedan). Det betyder att de förluster som globala investerare gör genom att sälja sina tillgångar på ryska börsen, i allmänhet endast utgör mycket små andelar av de totala portföljerna. Konsekvensen är att sparare i övriga världen i allmänhet inte kommer att drabbas särskilt hårt av ett eventuellt ryskt börsras.

Den ryska centralbanken vidtar motåtgärder

Den ryska centralbanken har vidtagit åtgärder för att försöka stabilisera det ryska finansiella systemet. Fokus är på att försöka förhindra kapitalflöden ut ur det ryska banksystemet och minska risken för likviditets och soliditetsproblem i den finansiella sektorn och näringslivet i stort. En del av åtgärderna innebär en lättnad på kort sikt men medför samtidigt att motståndskraften i det finansiella systemet minskar.

En risk är att det uppkommer en bank-run där den ryska allmänheten tar ut sina besparingar av rädsla för att det finansiella systemet kraschar och att deras tillgångar därmed går upp i rök. Risken för detta har ökat till följd av att kreditkortsbolag som Mastercard och Visa som en följd av sanktioner har blockerat flera finansiella institutioner från Mastercards betalningsnätverk.[6] Ryssarna hänvisas i så fall till kontanter. När det gäller utländsk valuta kommer ryska invånare förbjudas att sätta in utländsk valuta på bankkonton utanför Ryssland.

Viktigt för centralbanken är också att vidta åtgärder för att minska risken för en fortsatt försvagning av rubeln som tappat 50 procent av sitt värde mot USD sedan början av februari (se bilden ovan till höger). Ett sätt att försöka få kvar likviditeten i systemet och stötta rubeln är, förutom stängningen av börsen, att höja avkastningen på sparande. Den ryska centralbanken har också höjt styrräntan från 9,5 till 20 procent.

Begränsningar har också infört för möjligheten att överföra utländsk valuta till utlandet. Exempelvis måste exportörer sälja 80 procent av intäkterna i utländsk valuta som krediterats från 1 januari i år.[7] Möjligheten för utländska investerare att ta ut utländskt kapital ur Ryssland begränsas också genom att det från den 2 mars 2022 är förbjudet att föra ut utländsk valuta och (eller) monetära instrument i utländsk valuta till ett belopp som överstiger motsvarande tiotusen US-dollar.

Centralbanken vidtar också en rad åtgärder för att det finansiella systemets uppgift som att omvandla sparande till finansiering på ett effektivt sätt. De har bland annat annonserat att de kommer genomföra marknadsoperationer för att öka likviditeten i det finansiella systemet och de säkerheter som kreditinstitut måste uppvisa för att få delta i marknadsoperationer har breddats. Lättnader har också gjorts inom makrotillsynen. Bland annat har centralbanken lättat på kravet att bankerna ska omvärdera sina värdepapper, samt tillgångar och skulder i utländsk valuta när de beräknar sina kapitaltäckningskvoter. Därutöver sänks olika riskvikter som finns på bankernas lån.[8] Bankernas och kundernas kostnader för lånen minskar därmed men åtgärden innebär samtidigt att motståndskraft i det finansiella systemet minskar. Även centralbankens beslut att sänka bankernas kassakrav minskar motståndskraften.

[1] VTB är de andra sex bankerna Bank Rossiya, Novinkombank, Otkrytie, Promsvyazbank, Sovcombank o VEB.

[2] Enligt CIPS är cirka 1300 finansiella institutioner i runt 100 länder och regioner kopplade till systemet, varav ett 20-tal ryska banker. (Reuter)

[3] Rysslands har även ett eget system, SPFS, men det förefaller bara användas för transaktioner inom landet.

[4] https://www.aiib.org/en/news-events/news/2022/AIIB-Statement-on-war-in-Ukraine.html

[5] Reuters, 29/7-2021.

[6] https://www.mastercard.com/news/press/2022/february/mastercard-statement

[7] https://www.cbr.ru/eng/press/event/?id=12730

[8] https://www.cbr.ru/eng/press/pr/?file=02032022_213200FINSTAB_E03032022_150904.htm