Huvudslutsatsen var att de ekonomiska konsekvenserna av krig, jordbävningar, fallande skyskrapor, virusutbrott och annat elände, karakteriserats av skarpa men kortvariga hack i kurvan. Däremot har ingen av dessa chocker inte varit en gamechanger i så motto att ekonomins långsiktiga utvecklingstakt förändras. Därvidlag är finanskriser betydligt värre, såren av finansiella obalanser tar mycket längre tid att läka.

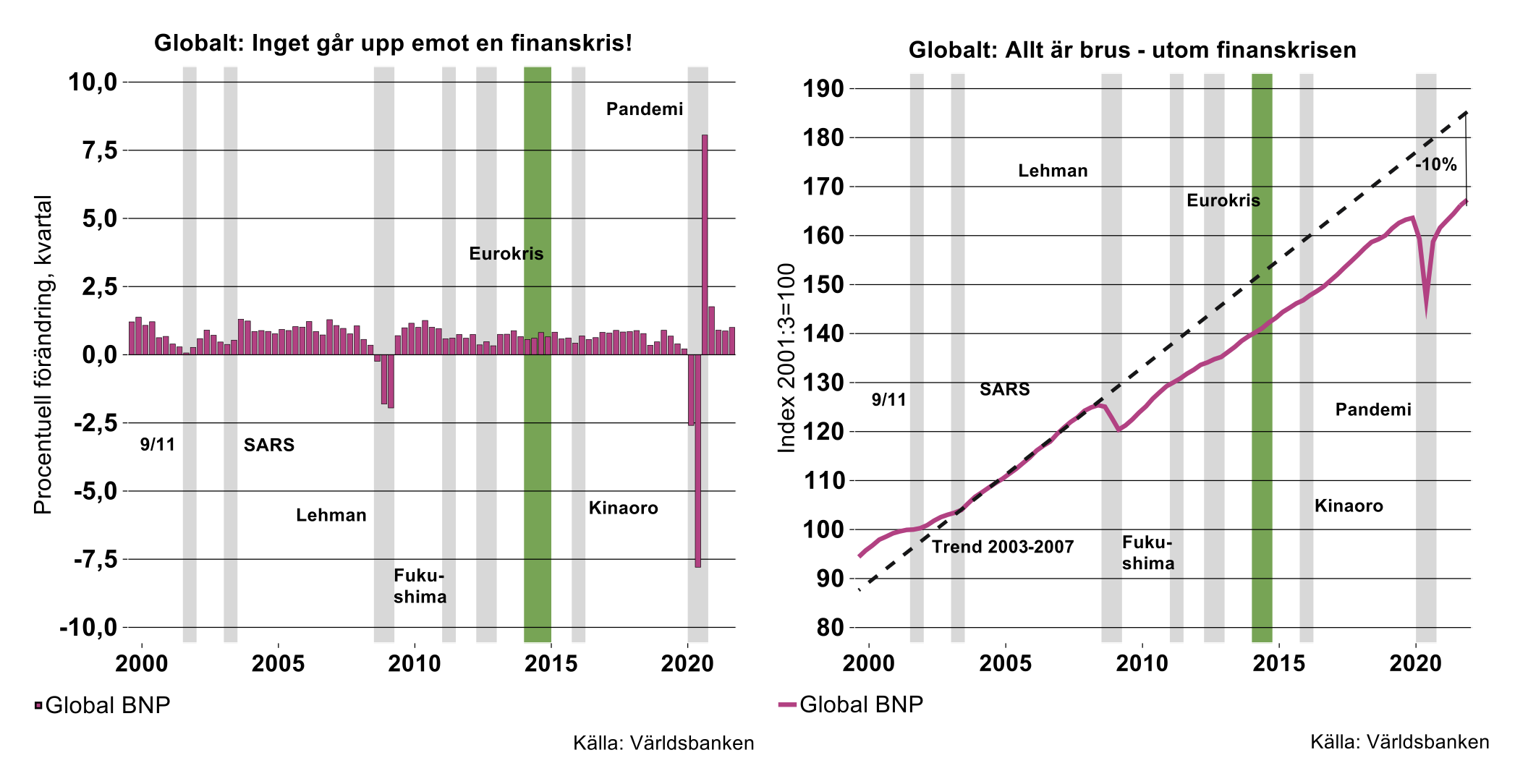

Vår bedömning var då att de ekonomiska mönstren i spåren av Coronakrisen skulle påminna om de från tidigare kriser: en tydlig inbromsning följd av en snabb rekyl, ett V-format scenario. Hur gick det då? Bilderna nedan är identiska med dem från artikeln från februari 2020, förutom att vi har adderat ytterligare två år.

På sätt och vis kan man hävda att vi hade fundamentalt fel, raset i världsekonomin blev mycket värre än vad någon kunde föreställa sig i februari 2020. Å andra sidan hade nog få bedömare en tanke på att politikerna världen över skulle stänga ner samhällena och lamslå stora delar av ekonomierna under nästan två år för att bekämpa smittspridningen. Trots att raset blev mycket djupare än vad vi räknade med kan förloppet karakteriseras som en V-formad återhämtning, så Teknikföretagens kvalitativa spådom kan ändå sägas ha besannats.

Notabelt är att global BNP nu är cirka 10 procent lägre än om den följt en hypotetisk bana förenlig med tillväxten under åren innan finanskrisen. Återstår att se om den långsiktiga trenden i världsekonomin skruvas ner framöver i likhet med efterspelet till finanskrisen, bilden ovan till höger antyder detta. Något som talar för en ytterligare sänkning av potentiell tillväxt, post-Corona är den inriktning som politiken tagit de senaste åren: snabbt ökande inslag av politisk inblandning och styrning av marknadsekonomin, avkortade globala leverantörskedjor och tilltagande protektionism.

Ryssland-Ukraina: Implikationer för realekonomin?

Knappt har vi blivit av med en huvudvärk för världsekonomin förrän det är dags för nästa: Rysslands aggression mot och regelrätta invasion av Ukraina. Frågan är då vilka realekonomiska och finansiella effekter kriget kan tänkas få. Studerar vi bilderna ovan kan vi konstatera att förra gången Ryssland invaderade Ukraina och så småningom annekterade Krim (2014), var det svårt att urskilja några effekter på global BNP (gröna markeringar). Det har överhuvudtaget bara varit ett fåtal chocker som fått påtagliga effekter på världsekonomin de senaste decennierna: förutom finanskrisen 2008-2009 och pandemin kan vi identifiera 11 september och i viss mån SARS och Eurokrisen.

Den historiska erfarenheten innebär ju inte med automatik att vi kan räkna med att kriget i Ukraina inte kommer att få allvarliga effekter på världsekonomin. Tvärtom är den nuvarande krisen är av en helt annan dignitet än de tidigare. För första gången sedan Andra Världskriget har ett land, dessutom en stormakt, inlett ett krig för att erövra ett annat lands territorium. Det finns därför all anledning att denna gång räkna med omfattande ekonomiska skadeverkningar.

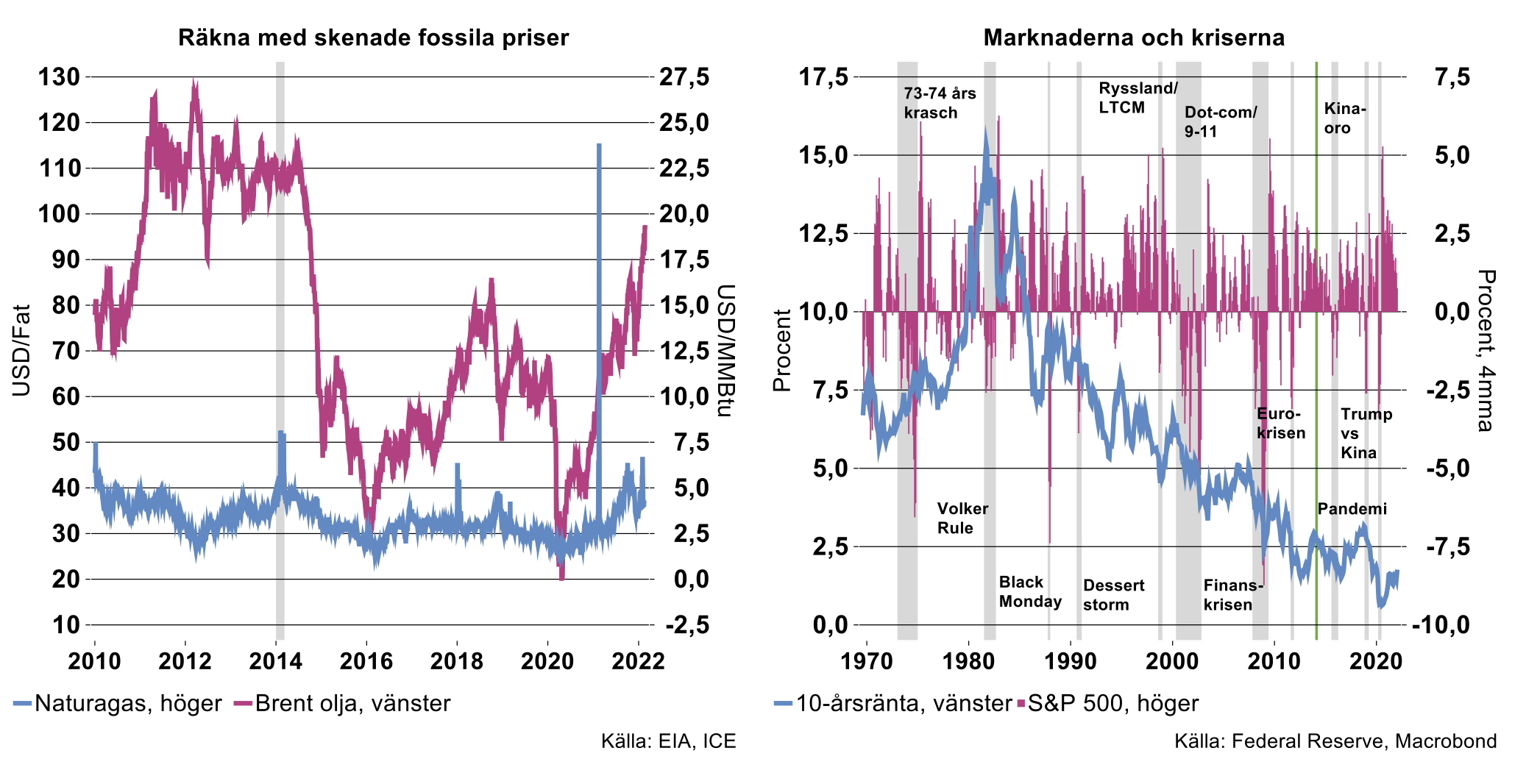

Bortsett från de direkta effekterna i form av förstörelse och mänskligt lidande på marken i Ukraina, måste vi räkna med omfattande motåtgärder från omvärlden i form av sanktioner mot Ryssland. Ryssland lär i sin tur svara med samma mynt, exempelvis genom att strypa gas- och oljeexport till Väst. En sådan utveckling kommer innebära ytterligare påfrestningar på de redan hårt ansträngda globala energimarknaderna med skenande energipriser och stopp i diverse globala leverantörskedjor. Oljepriserna har stigit kraftigt de senaste månaderna och nu tagit ett språng över 100 USD/fat, ytterligare högre priser är nästan givet. Sverige och EU har också betydande import av mineraler från Ryssland, som kan vara svårt att ersätta på kort sikt. En övergripande slutsats är ändå att Ryssland kommer att drabbas hårdare än exempelvis Europa. Läs också vår artikel "Kriget i Ukraina: Rysslands ekonomi riskerar kollaps" här.

Utöver hårda faktorer som stigande energipriser och eventuella flaskhalsar, är det närmast givet att krig och geopolitisk osäkerhet leder till återhållsamhet hos såväl hushåll som företag. Följden blir att sordin läggs på den ekonomiska aktiviteten tills läget klarnat, med en avmattning i konjunkturen som följd. Visserligen förändras situationen snabbt och det går inte att utesluta en diplomatisk lösning, men just nu måste vi utgå ifrån ett blodigt och kanske långvarigt krig. Under alla omständigheter måste vi räkna med att de förstärkta sanktioner som nu kommer att riktas mot Ryssland består, tills dess man drar sig tillbaka från Ukraina; och det lär knappast ske i närtid. Detta scenario innebär närmast ofrånkomligt en ekonomisk recession de närmaste kvartalen i delar av världen och i synnerhet i Europa.

Ryssland-Ukraina: Implikationer för finansmarknaderna?

Även på de finansiella marknaderna kan vi förvänta oss dramatiska konsekvenser. Faktum är att det försämrade säkerhetspolitiska läget de senaste månader redan har haft stor inverkan på finansiella marknader; förmodligen kan det stora börsfallet under årets inledning till betydande del tillskrivas vapenskramlet i östra Europa även om inflationsoron också bidragit. De senaste dagarna har även det globala ränteläget, som trissats upp de senaste månaderna på ryggen av stigande inflation, sänkts när investerarna rusat till säkra hamnar.

Volatiliteten i marknaderna kommer att vara brutal i takt med händelseförloppet i Ukraina. Talande nog studsade börserna tillbaka i tisdags och marknadsräntorna steg, trots Rysslands aggression mot östra Ukraina; många drog slutsatsen att Ryssland skulle nöja sig med den relativt begränsade åtgärden och att en fullskalig rysk invasion av Ukraina inte skulle inträffa. Idag torsdag rasar istället börser och räntor när det förefaller som att kriget bara har börjat.

Av bilden ovan till höger framgår att det verkliga giftpillret för börserna de senaste decennierna har varit djupa ekonomiska obalanser/regimskiften:

- Den djupa recessionen och OPEC 1 1973-74

- Omläggningen av USA:s penningpolitik mot inflationsbekämpning i början av 1980-talet

- Dot-com kraschen runt millennieskiftet och

- Finanskrisen 2008-2009.

De chocker som inträffat i form av konflikter, mer isolerade skuldkriser, handelskrig, etcetera, har inneburit korta om än branta korrigeringar. Den nuvarande situationen i Europa skiljer sig dock signifikant från tidigare i omfattning och allvar. Med tanke på de omfattande skadeverkningarna som vi förutser för den globala konjunkturen, är det även troligt att världens börser kommer att falla ordentligt under stor volatilitet den närmaste tiden. Detsamma gäller marknadsräntorna, alla tänkta räntehöjningar från världens centralbanker kan förmodligen avskrivas för överblickbar framtid.