- Ekonomisk analys

- 06 maj 2022

- Sakområde:

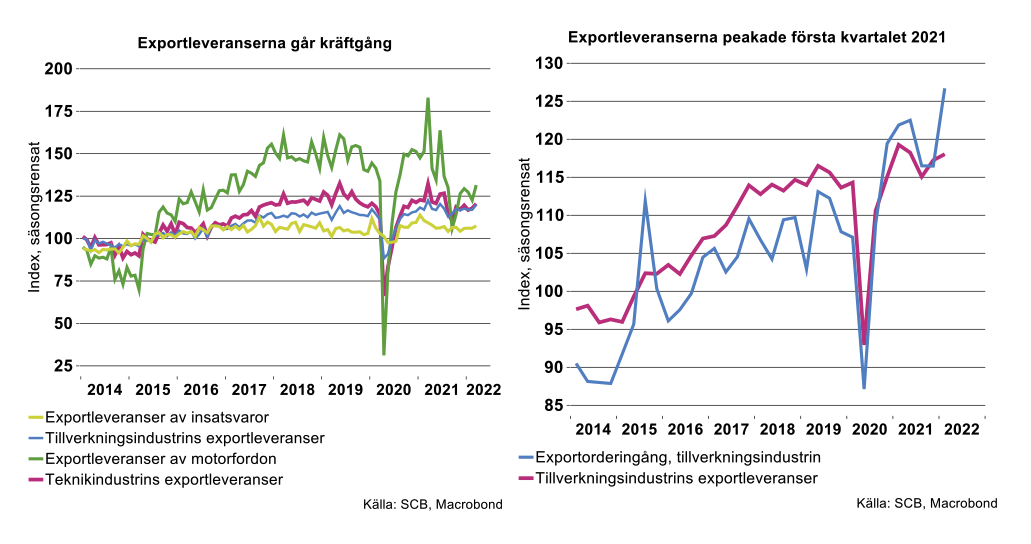

Tillverkningsindustrins exportleveranser nådde emellertid en peak redan i mars 2021, liksom teknikindustrins, se figur ovan till vänster. Med andra ord påverkades utvecklingen för industrins export i hög grad av utvecklingen för teknikindustrins leveranser. Detta eftersom den svarar för en så stor andel av den totala exporten. Som andel av varuexporten svarade den för nära 43 procent 2021, enligt SCB:s utrikeshandelsdata. Som andel av det inhemska förädlingsvärde som avser gruv- och tillverkningsindustrins export svarar teknikindustrin för nära hälften, enligt SCB:s senaste input-output-statistik (2019).

Att industrins exportleveranser toppade redan i mars förra året, trots att efterfrågan från exportmarknader fortsatte att öka därefter, beror i hög grad på de leverans- och produktionsstörningar som motorfordonsindustrin drabbades av under i stort sett hela 2021. I mars i år låg exportleveranserna från motorfordonsindustrin 28 procent lägre än toppen i mars förra året.

För tillverkningsindustrin totalt låg exportleveranserna 2 procent lägre än toppen i mars 2021. Vad gäller exportleveranserna av insatsvaror nådde de en topp redan i början av 2021 och har därefter visat en svag utveckling till och med mars i år, se diagram ovan. Även insatsvaruindustri drabbades av brist på insatsvaror för sin egen produktion, vilket höll tillbaka tillväxten.

Tillverkningsindustrins exportorderingång föll tillbaka under tredje kvartalet 2021, men studsade upp ordentligt under första kvartalet i år, se diagram ovan till höger. En kraftig ökning mellan februari och mars noterades för tillverkning av icke-metalliska mineralprodukter där bland annat cementproduktion ingår. Även för motorfordonsindustrin ökade exportorderingången starkt. Samtidigt låg industrins exportleveranser fortfarande under toppnivån första kvartalet förra året. Mot bakgrund av fortsatta leverans- och produktionsstörningar som nu följer av både kriget i Ukraina och nedstängningar i Kina räknar vi med att industrins leveranser kommer få fortsatta problem att möta ökad efterfrågan.

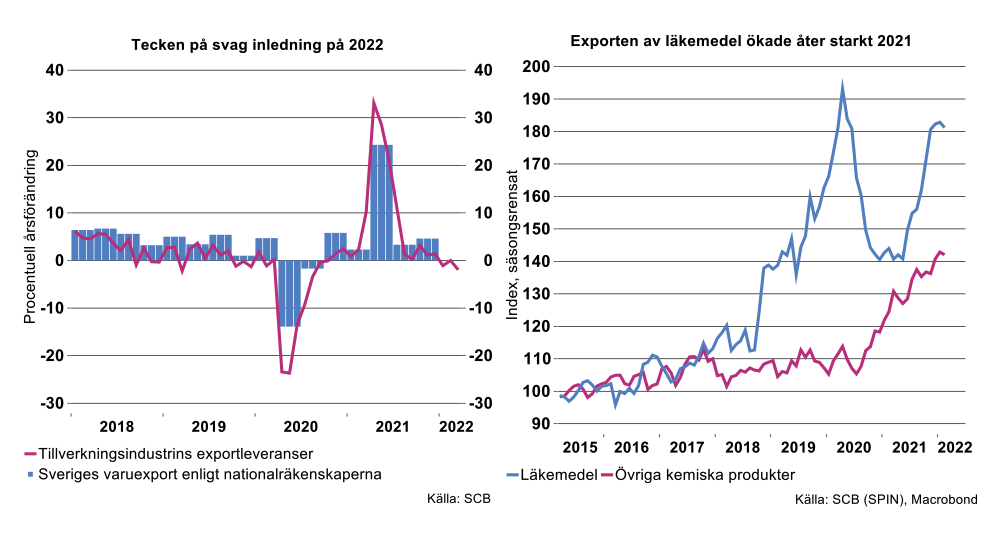

Vi utgår alltså från att leveransstörningar och brist på komponenter kommer att prägla även 2022, både för teknikindustri och en rad andra industrier. Månadsstatistiken över industrins exportleveranser finns nu till och med mars som visar tecken på en svag inledning på året, se diagram nedan till vänster. Det talar för att även siffran över varuexporten som kommer presenteras i SCB:s BNP-siffror i slutet av maj också kommer visa en svag utveckling.

Endast ett fåtal branscher verkar ha kunnat hålla uppe produktion och export under fjolåret, exempelvis kemi- och läkemedelsindustri, se diagram nedan till höger. Exporten av läkemedel vände åter upp förra året från och med juni, och låg i februari i år cirka 29 procent över nivån i maj förra året räknat i fasta priser. Övrig export av kemiska produkter har ökat relativt stadigt redan från och med augusti 2020, se diagram nedan.

Under första kvartalet i år låg produktionsnivån för kemisk industri nära 20 procent högre än motsvarande kvartal förra året, enligt SCB:s Produktionsvärdeindex. Utsikterna för denna industri har emellertid också förmörkats till följd av kriget i Ukraina. Sju av tio företag inom branschen (kemi, plast- och gummi, läkemedel samt raffinaderier) upplever direkt eller indirekt påverkan genom brutna leveranser från Ryssland, Belarus och Ukraina, enligt IKEM:s konjunkturbrev från maj. Fyra av tio medlemsföretag tror att det kan bli svårt att klara den kemirelaterade produktionen i EU utan insatsvaror från de tre länderna på medellång sikt. Utöver krigets påverkan svarar 58 procent av IKEM:s medlemsföretag att deras produktion påverkas av trögheter i globala värdekedjor. Nio av tio företag räknar med olika utbudsstörande inslag i produktionen under andra kvartalet i år. Särskilt drabbas plast- och gummiföretagen av utbudsstörningar, medan läkemedelsföretag och raffinaderier förutser något mindre flaskhalsar.

Hur Industriekonomerna ser på de fortsatta utsikterna för industrin, både i Sverige och globalt, kommer att presenteras i vår kommande konjunkturrapport den 11 maj.