Det som främst bidrog till minskad produktion sammantaget till och med september i fjol var fordonsindustrin. Likt i stort sett alla andra stora fordonsnationer var Kina påverkad av brist på komponenter av allehanda slag, främst elektronik. Under sista kvartalet lyckades produktionen av motorfordon i Kina öka något. Men även maskinindustrin har haft det besvärligt under januari till september i fjol med svagt minskad produktionsnivå som därefter ökat något.

Även USA har presenterat utfall för industriproduktionen för 2021. Här har det hoppat hej vilt vad gäller produktion av personbilar eller i stort sett tio procent upp eller ner från en månad till en annan mellan mars och december i fjol. För tunga fordon har det varit mer än tio procent upp eller ner under vissa månader.

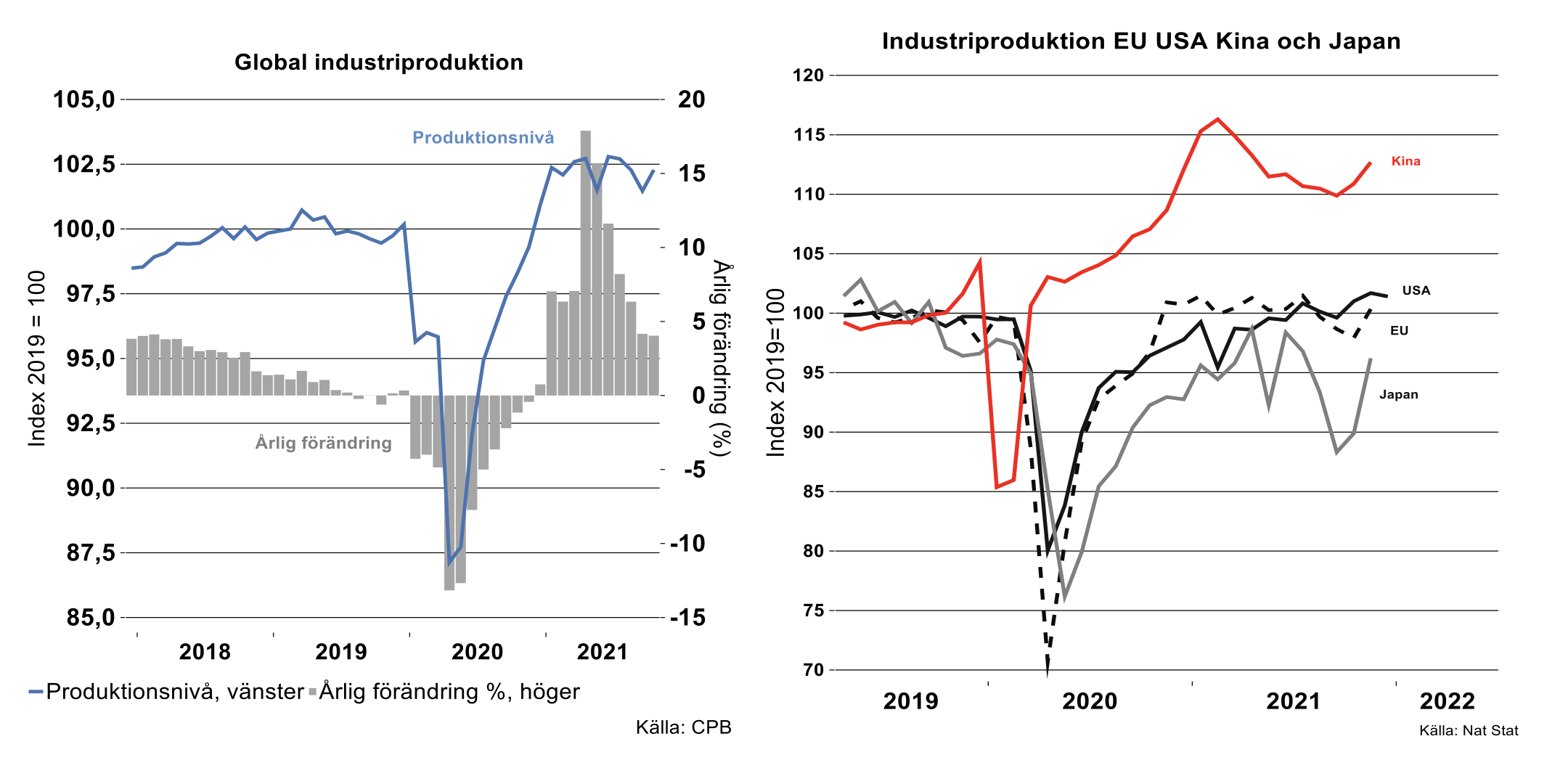

Vi tycker det är på sin plats att upprepa det som hände under fjolåret. Global industriproduktion var visserligen volatil men produktionsnivån i oktober var på samma nivå som i januari och gick därmed i stort sett sidledes i genomsnitt, se bild här intill. Några länder/ländergrupper har släppt preliminära siffror för november och december. De indikerar att även global industriproduktion lyfte sammantaget i november och december när siffror väl dyker upp. Jämför vi årsgenomsnittet 2021 med 2020 ser det naturligtvis trevligt ut. Men år 2020 var ju produktionsnivån under delar av året i stort sett körd i botten som följd av ett välbekant virus.

Summa summarum! Global industriproduktion gick i stort sett sidledes under loppet av 2021 men ökade i genomsnitt jämfört med 2020. Det spretar dock en hel del mellan de fyra stora eller USA, EU, Kina och Japan. Japan har hittills visat en rejäl volatilitet i sammantagen industriproduktion. Även här är det fordon som påverkat med alltifrån 35 procent ner till 55 procent upp från en månad till en annan i fjol. Produktionsnivån i EU har gått i stå och var i november i fjol (senaste uppgift) på samma nivå som motsvarande månad året innan. Nivån i USA har tragglat sig något uppåt efter vinterelände i februari i fjol, men avslutade sista månaden 2021 lite sämre än månaden innan.

För global industri och för industrin i Sverige sammantaget blir det inget exceptionellt lyft framöver om inte fordonsindustrin kommer i gång. Lite då och då kanske fordonstillverkare hittar elektronikkomponenter i önskad omfattning. De långsiktiga försörjningsproblemen har dock ännu inte fått en långsiktig lösning. En volatil produktionsutveckling är att räkna med framöver där inte bara komponenter stör utan kanske även ännu ej upptäckta virusvarianter med fantasifulla namn.

Toyota meddelade i veckan att tillverkningsvolymen både i Japan och annorstädes kommer att bli lägre än planerat i februari. Trots att företaget inte är något representativt sanningsvittne för hela den globala fordonsindustrin indikerar ändå detta en ”guppig vägbana” för fordonsbranschen ett tag till. Toyota räknade så sent som i höstas med att allt i stort sett skulle bli frid och fröjd för perioden november-21 till mars-22 vilket alltså inte blir fallet.

Fotnot

Förra veckan blev det en Freudiansk felskrivning. Lönerevision i år i Finland sker per 2022-03-01 och inget annat.