Svensk industri bromsar…

Enligt Konjunkturinstitutets kvartalsbarometer fortsatte således orderingången att mattas av under sista kvartalet i fjol. För teknikindustri blev nettotalet (andel företag som rapporterar ökade order minus andelen företag med minskade order jämfört med föregående kvartal) för orderingång från hemmamarknaden 9 och för exportmarknaden 28 jämfört med 15 respektive 38 kvartalet dessförinnan. Nettotalen är således fortfarande positiva, men indikerar avkylning i affärsaktiviteten.

Nettotalen för orderingången för maskin- och motorfordonsindustrin toppade redan första kvartalet i fjol och utfallen har i genomsnitt försämrats sedan dess. Positivt är att läget för tillverkare av elmaskiner och elutrustning var klart bättre under sista kvartalet i fjol än under första halvåret i fjol. Denna bransch visar inte riktigt samma cykliska förlopp som de två andra huvudbranscherna, maskin och motor, samt är i ganska hög grad beroende av satsningar på infrastruktur. Det kan rulla på rätt bra för elmaskiner åtminstone under första halvåret i år.

För övrig tillverkningsindustri visade orderdata från Konjunkturinstitutet en blandad utveckling. Trävaruindustrin har redovisat negativa nettotal allt sedan andra kvartalet i fjol och massa- & pappersindustrin under kvartal tre och fyra. Lite ljusare är det i livsmedels- och läkemedelsindustrin där det rullar på rätt bra, även om det inte är någon blixtrande högkonjunktur. Detta är något vi även ser för dessa två branscher för EU-länderna sammantaget.

Sammantaget följer utvecklingen för industrin i Sverige i stort det vi har sett i andra konjunkturindikatorer som inköpschefsindex och barometerdata för EU/EMU. Samma signaler syns i den avmattning som noteras i global efterfrågan på investeringsvaror och motorfordon.

Volvo AB:s kvartalsrapport som dök upp i onsdags var ganska halvhygglig utom på en punkt: orderingången minskade både i Europa och Nordamerika. Som vi påpekat i andra sammanhang toppade den cykliska efterfrågan på tunga fordon såväl i Europa och Nordamerika i fjol och sanningens minut närmar sig.

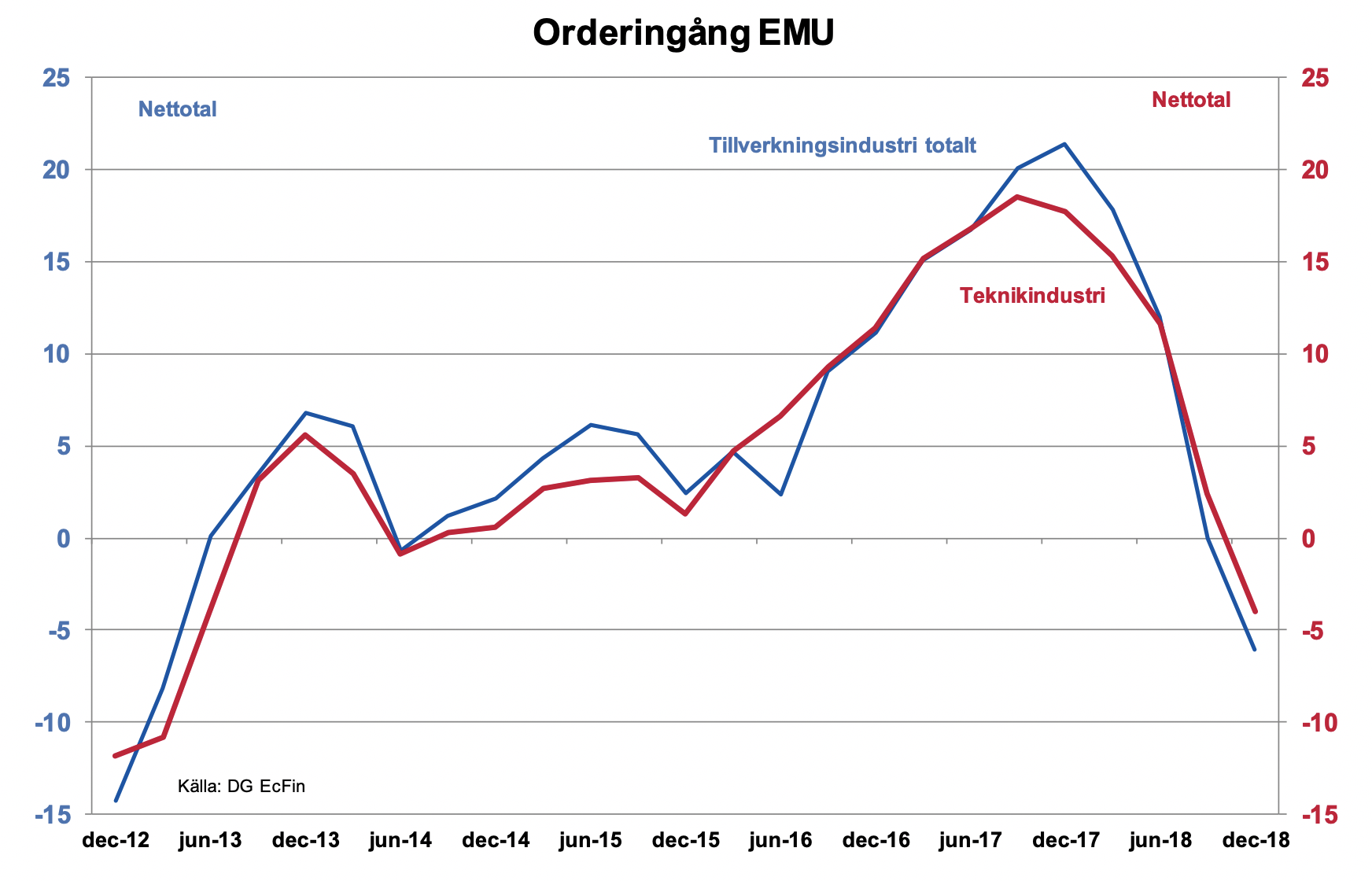

…och avmattningen i Europa fördjupas

Även utfallen EU/EMU-barometern fortsatte att försämras i januari (mätmånad december). Orderingången för teknik-och tillverkningsindustri i Euroområdet visar nu negativa nettotal och det förlopp vi såg under 2018 med allt sämre utveckling har fortsatt. Då ”hårda” data över faktisk industriproduktion följer orderingången, måste vi räkna med klart sämre utfall även i industriproduktionen för december i fjol (data publiceras i mitten av februari). Redan i november i fjol minskade industriproduktionen i årstakt och produktionsnivån var 2,5 procent lägre än november året innan. Håller gamla samband förväntar vi oss en nedgång på i storleksordningen tre procentenheter i årstakt i december.

Ser vi till delbranscher i Euroområdet fortsatte den negativa utvecklingen i orderingången för motorfordon. Att uppsvinget i global efterfrågan på investeringsvaror nu är över för denna gång, återspeglas i data för maskindustrin. För första gången sedan andra kvartalet år 2016, d.v.s. kvartalet innan uppsvinget tog fart, redovisar maskinindustrin negativa nettotal i orderingång.

Vikande produktivitet och svag pricing-power slår mot vinster och investeringar

Avmattningen för industrin i EMU och i Sverige har inte varit direkt förvånande mot bakgrund av utfall i annan makrodata, främst BNP-tillväxten, som fallit ordentligt. Euroområdet följer här i stort sett skolboken. Tillväxten avtar och med den också produktiviteten. Lönerna har visserligen inte dragit iväg i enlighet med historiska mönster, men har tillsammans med svag produktivitetstillväxt bidragit till stigande enhetsarbetskostnader. Dessa ökade i Euroområdet med drygt 2,5 procent efter att under 2016-2017 bara ökat med ca en procent per år i genomsnitt.

Hård konkurrens har hållit tillbaka prisökningar (BNP-deflatorn) som inte är i närheten av tillväxttakten i enhetsarbetskostnader utan ökade med måttliga 1,3 procent under tredje kvartalet i år. Baksidan av detta är försämrad vinsttillväxt i näringslivet. Vinsttillväxten är i sin tur av stor betydelse för företagens investeringar. Vi räknade redan i vår höstprognos med en klart försämrad investeringskonjunktur för Europa i år som nu också ser ut att bli fallet.

Sämre vinsttillväxt och hård priskonkurrens som i stort sett omöjliggör ”inflationsvägen ut från ökat kostnadstryck”, skapar i stället saneringsekonomi. Det är därför dags för många företag att börja se över rationaliseringspotentialen framöver. Vi har sett det förr och vi får se det igen framöver.

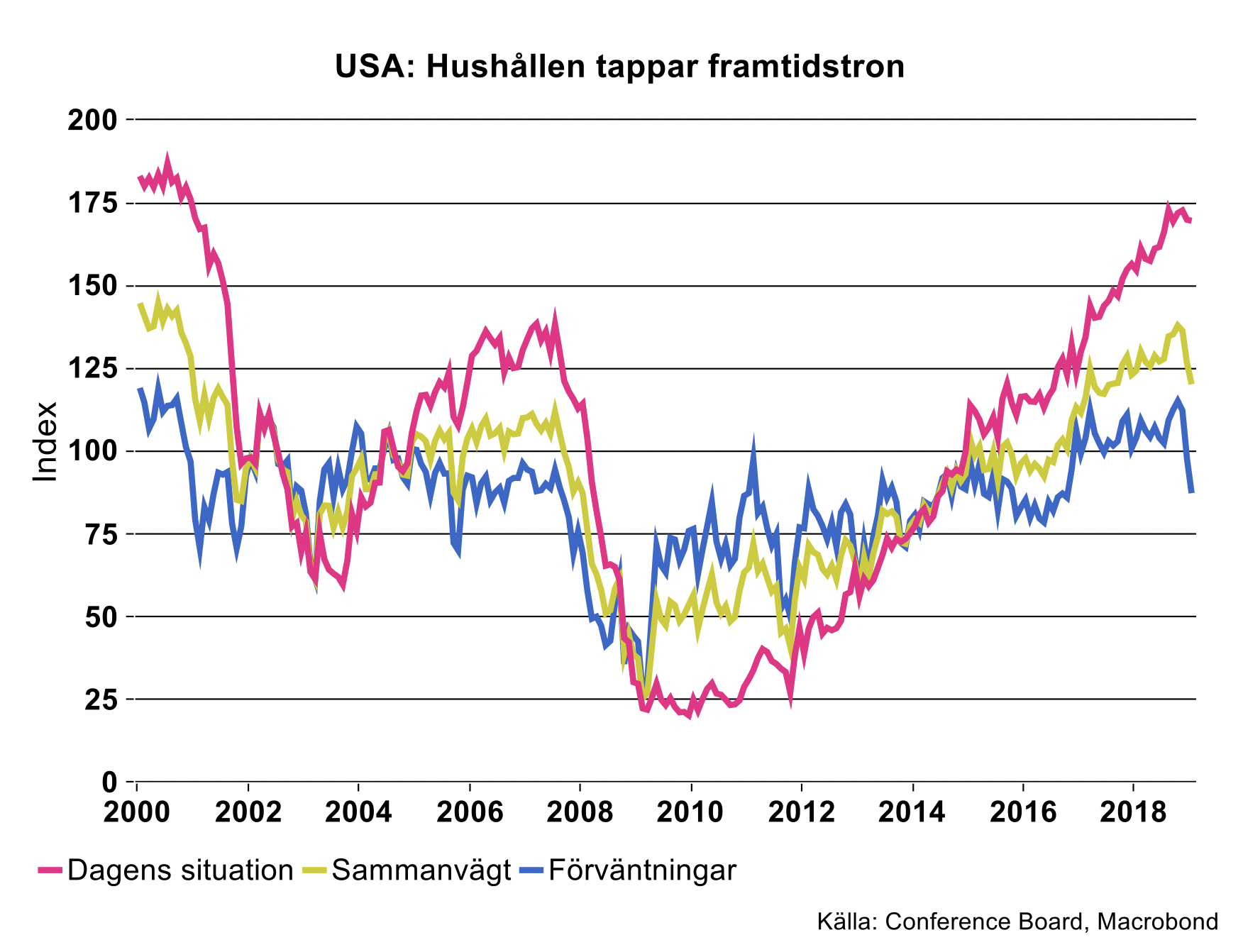

Får även USA en släng av sleven?

Som en konsekvens av nedstängningen av USA:s statsapparat har flertalet planerade datapubliceringar frusit inne under januari. Vi vet således mycket lite om hur USA:s ekonomi utvecklats på sistone. Förhoppningsvis sker en islossning även på datafronten när nu ställningskriget mellan Trump och Demokraterna åtminstone fått en tillfällig lösning.

En viktig pusselbit föll dock på plats i veckan, nämligen hushållens syn på läget. Oroande i sammanhanget var att hushållens förväntningar på framtiden försvagades kraftigt i januari, något som ofta har indikerat svagare konsumtionstillväxt framöver. Det är fullt möjligt att konflikten mellan Trump och Representanthuset med uteblivna löner etc., har bidragit och att hushållen repar mod igen. Det kan dock inte uteslutas att vi börjar se tecken på att den globala avmattningen nu även når USA.

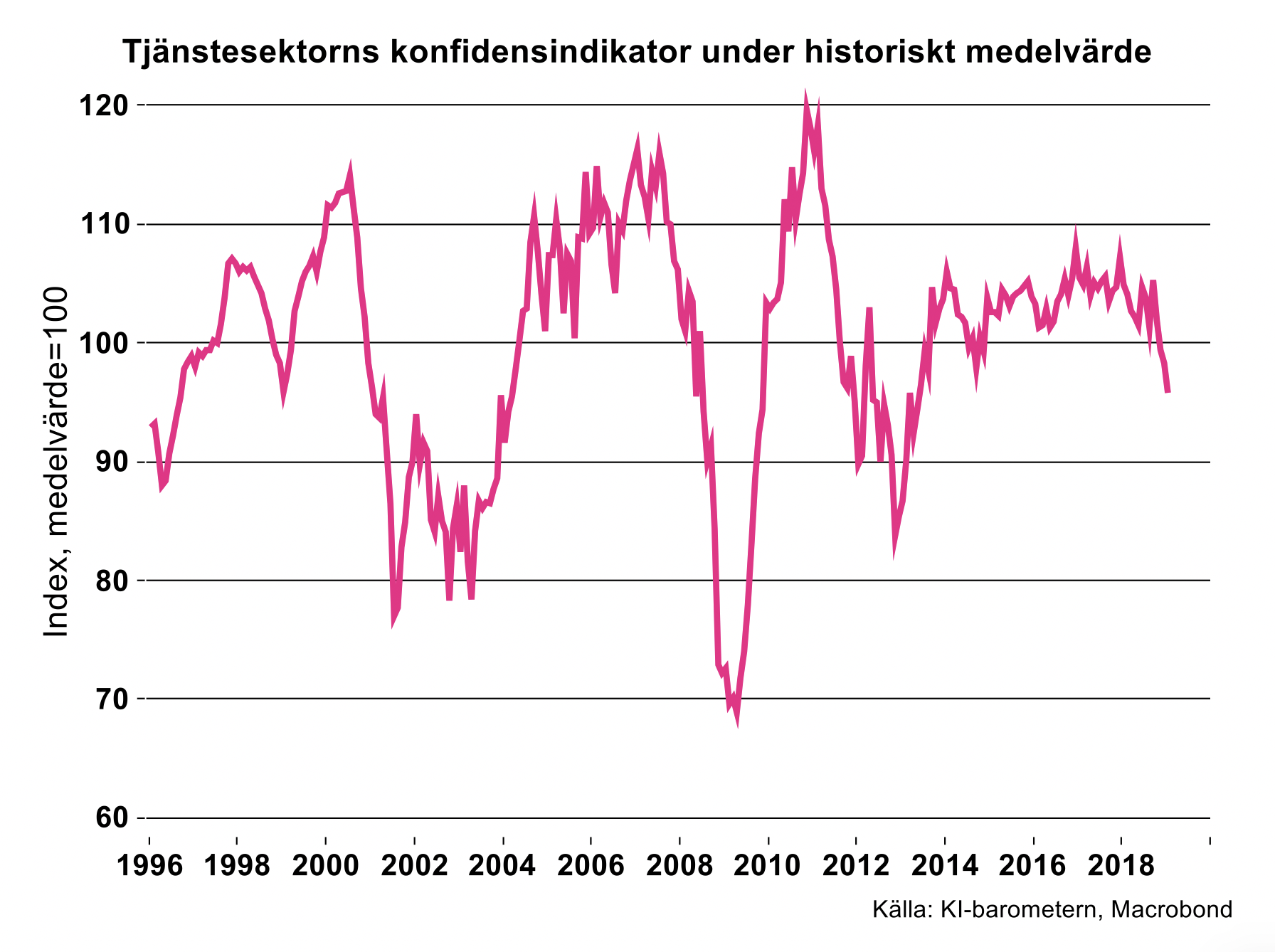

Svensk tjänstesektor viker ner sig

Liksom inom tillverkningsindustrin försämras konjunkturläget snabbt inom tjänstesektorn vars konfidensindikator fortsatte att falla djupare i januari. Sedan november förra året har indikatorn legat under det historiska genomsnittet. Det är en klar indikation om en försämrad konjunktur för stora delar av tjänstesektorn. Indikatorn har legat över det historiska genomsnittet under de senaste årens högkonjunktur, från slutet av 2014, men sedan november förra året märks alltså en klar försämring. Tjänsteföretagens uppfattning om utvecklingen i samtliga frågor som ingår i konfidensindikatorn, dvs. utvecklingen av verksamheten, efterfrågan på företagets tjänster samt förväntningar om utvecklingen av efterfrågan, har försämrats.

Flertalet tjänstebranscher rapporterar ett försämrat konjunkturläge sedan slutet av förra året, med undantag av uthyrning och leasing, juridiska och ekonomiska konsulter samt datakonsulterna, vars efterfrågan håller sig uppe. De sistnämnda branscherna behöver fortfarande öka personalstyrkan, men har fortsatt stora problem att hitta den kompetens som behövs. För datakonsulterna är personalbristen det främsta hindret för verksamheten för 80 procent av företagen.

Bland andra branscher som säljer tjänster främst till företag märks emellertid en svagare efterfrågan. Det gäller exempelvis arkitekter och teknikkonsulter. Arkitektbranschen drabbades tidigare under förra året av svagare efterfrågan, i samband med minskade investeringar inom främst bostadsbyggandet. Endast 12 procent av arkitektföretagen räknar nu med ökad efterfrågan under de närmaste tre månaderna. Bland teknikkonsulterna märks också en ökad pessimism, då endast 1/4 av företagen räknar med ökad efterfrågan. För ett år sedan låg motsvarande andel på nära 60 procent. Deras optimism höll i sig under första halvåret i fjol men har gradvis fallit därefter. Orsaken kan vara en svagare konjunktur för både bygg- och exportsektorn, då teknikkonsulter säljer tjänster både till byggsektorn, exportindustrin och kunder på exportmarknaden.

Nedgången för tjänstesektorns konjunktur kan också förklaras av att hushållen blivit mer återhållsamma i sin konsumtion, bland annat av kapitalvaror som bilar och hushållsmaskiner. Det märks också i deras ökade pessimism om sin egen och landets ekonomi under de närmaste 12 månaderna. En större andel räknar också med en omsvängning i arbetslösheten, dvs. att den ska börja peka uppåt under 2019 vilket för övrigt också är Teknikföretagens uppfattning.

Ännu ett tecken på att hushållen avvaktar med större utgifter återspeglas hos resebyråerna, som är betydligt mindre optimistiska om utvecklingen av efterfrågan jämfört med för ett år sedan. Efterfrågan har utvecklats betydligt sämre än vad företagen förväntat redan från maj förra året. Företagens svar tyder på en minskning av antal anställda under de närmaste månaderna, då 1/4 av företagen räknar med neddragning och knappt 10 procent med en ökning.